الوجبات الرئيسية:

- تؤدي الزيادة الحادة في أسعار المواد الأساسية ومدخلات الطاقة ، مثل الأخشاب والصلب والفحم ، إلى زيادة الضغوط التضخمية على أعمال التصنيع والبناء.

- مع ارتفاع سعر المدخلات الرئيسية ، ارتفعت تكلفة الإنتاج أيضًا. الشركات التي حققت أفضل أداء هي تلك التي يمكنها نقل التكاليف المتزايدة لعملائها.

- تتحدى الآثار الاقتصادية الأوسع للتضخم أيضًا شركات التصنيع والبناء ، حيث يمكن أن تؤدي زيادة تكلفة الاقتراض وسوق العمل الضيقة إلى تقييد الإنتاجية وزيادة الضغوط المالية على كلا القطاعين.

تواجه أعمال البناء والتصنيع تحديات مماثلة على نطاق واسع خلال فترات التضخم. مع ارتفاع أسعار المدخلات ، يجب زيادة تكاليف الإنتاج أيضًا. أفضل وصف للضغوط التضخمية الحالية على الصناعات الأسترالية هو تضخم "دفع التكلفة". يعني هذا المصطلح أن ارتفاع الأسعار قد نشأ عن نقص في العرض الكلي للمواد الخام ، مما أدى إلى ارتفاع الأسعار حيث فاق الطلب العرض.

لذلك كانت الزيادات الأخيرة في الأسعار تمثل تحديًا لقطاعي البناء والتصنيع ، وذلك في المقام الأول لأنها تميل إلى أن تكون كثيفة الاستخدام للطاقة والمواد. كافحت العديد من شركات البناء والتصنيع لتمرير ارتفاع الأسعار إلى المستهلكين ، مما أثر على الإيرادات والربحية في كلا القطاعين.

بصرف النظر عن المشاكل التي تسببها تكاليف المواد والطاقة ، يميل قطاعا البناء والتصنيع أيضًا إلى أن تكون كثيفة رأس المال والعمالة. من المرجح أن تزيد هذه العوامل من تكاليف الإنتاج وتقيد الطلب على منتجات القطاع وخدماته. هذه الديناميكيات المتقاطعة تعني أن شركات البناء والتصنيع واجهت مشاكل معقدة وواسعة النطاق.

نظرًا لأن العديد من الصناعات التحويلية تزود مباشرة مشاريع البناء الكبرى ، فإن هذه المشاكل مترابطة أيضًا. إن سلاسل التوريد الواسعة المرتبطة بكلا القطاعين تعني أن مشاكلهما لها آثار توسعية على الاقتصاد الأسترالي بشكل عام.

إن الخوض في تأثيرات ارتفاع الأسعار على هذين القطاعين سيوفر نظرة ثاقبة للضغوط التضخمية الحالية التي تواجهها العديد من الشركات. قد توجه هذه المعلومات أيضًا الشركات إلى المجالات التي تتطلب التركيز مع ارتفاع ضغوط التكلفة.

ومع ذلك ، لم تشهد جميع الشركات ارتفاعًا عامًا في الأسعار ، وكان أداء بعضها أفضل من البعض الآخر. يمكن أن يساعد التفكير في الأداء المتنوع لهذه القطاعات الشركات على تحديد كيفية إدارة بيئة تجارية صعبة.

كثيفة استخدام المواد: ارتفاع تكاليف المدخلات الرئيسية

تسبب ارتفاع أسعار المواد في ضغوط كبيرة على المشغلين في قطاعي البناء والتصنيع. ومع ذلك ، لم ترتفع جميع المدخلات بنفس المعدل ، مما يعني أن الضغط على الأعمال التجارية قد تفاوت عبر القطاعات ، اعتمادًا على كل من سلسلة التوريد ومرونة الطلب في القطاع.

صناعة تشييد البيت واتساع نطاقها سلسلة التوريداختبرت صعوبات شديدة الناجمة عن ارتفاع تكاليف المدخلات. تنبع هذه التحديات جزئيًا من العقود ذات السعر الثابت ، والتي حدت من قدرة العديد من الشركات على نقل ارتفاع الأسعار إلى عملائها.

عانت قطاعات أخرى من قطاع البناء أيضًا من ارتفاع تكلفة الإنتاج ، بما في ذلك تشييد المباني التجارية والصناعية والشقق متعددة الوحدات وتشييد المنازل. ارتفعت أسعار مدخلات المواد الرئيسية التي تعتبر حاسمة في معظم مشاريع البناء ، وخاصة منتجات الأخشاب والصلب ، بشكل كبير.

كان أداء قطاعات أخرى من البناء التجاري أفضل ، حيث أن هذه الشركات غالبًا ما تكون في وضع أفضل بكثير لتمرير ارتفاع الأسعار إلى العملاء. على سبيل المثال ، يقدر IBISWorld أن الصناعات الثقيلة وغيرها من الإنشاءات غير البنائية وصناعات تشييد الطرق والجسور قد نمت في السنة المالية 2021-22 ، حيث عانى العديد من القطاعات الأخرى في قطاع البناء. غالبًا ما تقوم هذه القطاعات ببناء أجزاء أساسية من البنية التحتية ، مما يعني أنها تميل إلى أن يكون لها طلب غير مرن وبالتالي يمكنها نقل ارتفاع الأسعار دون تقليل معدل دوران بشكل كبير.

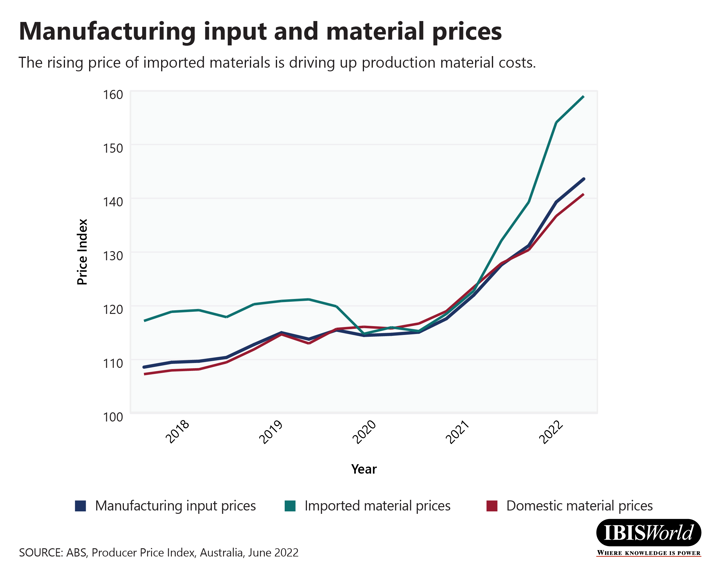

الصناعات التحويلية معرضة بشكل خاص للضغوط من ارتفاع أسعار المدخلات. تتمتع هذه الصناعات بقوة تسعير محدودة ، وبالتالي فقد كافحت لتمرير التكاليف المتزايدة للعملاء. وفقًا لـ ABS، جاء مؤشر متوسط سعر الإنتاج لقطاع التصنيع بعد مؤشر متوسط سعر المدخلات للسنة المالية 2021-22 بأكملها. أدت الظروف العالمية إلى هذه الزيادات ، حيث ارتفع سعر المواد المستوردة بوتيرة أسرع من أسعار المواد المحلية. يوضح هذا الاتجاه آثار اضطرابات سلسلة التوريد العالمية على زيادة أسعار المدخلات.

تشير هذه الاتجاهات أيضًا إلى الفوائد المحتملة لتوظيف نسبة متزايدة من سلسلة التوريد. في أعقاب جائحة COVID-19 ، تعيد العديد من الشركات بشكل متزايد تقييم مخاطر سلسلة التوريد المتعلقة بتوريد الإمدادات في الخارج. أظهر جائحة COVID-19 أهمية بناء مرونة سلسلة التوريد ، لا سيما في بلد معزول جغرافيًا مثل أستراليا. يمكن أن يؤثر نقص العرض على كل من الإيرادات والربحية ، حيث يمكن أن يؤدي تباطؤ الإنتاج إلى انخفاض الإيرادات.

يعتبر ضمان التوريد أمرًا مهمًا بنفس القدر لشركات البناء ، حيث تعمل مشاريع البناء الكبرى عادةً في مواعيد نهائية ضيقة مع سلسلة توريد واسعة النطاق. غالبًا ما يكون تأخير التوريد أكثر تكلفة بكثير من المدخرات المتراكمة من توريد الإمدادات في الخارج. إن إعادة التوريد لسلسلة التوريد الخاصة بمواد البناء الرئيسية يمكن أن يفيد أيضًا الصناعات التحويلية الرئيسية ، مثل صناعة الفولاذ الهيكلي وصناعات تصنيع الأخشاب المصنعة.

كثيفة الاستهلاك للطاقة: ارتفاع تكاليف التشغيل

كان نقص سلسلة التوريد في سلع الطاقة الرئيسية عاملاً محوريًا في ارتفاع الأسعار مؤخرًا ، وقد جعلت هذه الاتجاهات الصناعات كثيفة الاستهلاك للطاقة أكثر عرضة للخطر. أدت الظروف العالمية إلى تفاقم وضع المنتجين الأستراليين ، حيث تسببت الاضطرابات في الإمداد العالمي للفحم والغاز في سعر الطاقة المحلي لزيادة حادة.

يؤثر ارتفاع سعر الطاقة على الاقتصاد الأسترالي بأكمله ، لكنه يضر بشكل خاص بقطاعات قطاع التصنيع التي تعتمد على كميات كبيرة من الطاقة لمعالجة المنتجات. على سبيل المثال ، تتطلب صناعات تشغيل المعادن ، وخاصة صناعات الصهر والتزوير ، حرارة كبيرة لمعالجة خام المعادن وتحويلها إلى منتجات معدنية. عانت الربحية في صناعة الحديد والصلب من ارتفاع تكلفة الطاقة ، وخاصة الارتفاع الحاد في مدخلات الفحم والغاز.

لم يؤثر ارتفاع أسعار الطاقة سلباً على جميع الصناعات التحويلية. تعافت مصافي البترول بشكل مذهل ، حيث استفادت مصافي التكرير الأسترالية بشكل كبير من ظروف الإمداد العالمية المتنوعة لسلع الطاقة واستعادة ظروف الطلب. ظل سعر النفط الخام مستقرًا إلى حد كبير ، لا سيما مع إطلاق الإمدادات العالمية. ومع ذلك ، فقد ارتفعت أسعار المنتجات البترولية بشكل حاد ، مما ساهم في زيادة الربحية وإيرادات صناعة تكرير البترول وتصنيع الوقود البترولي.

على المدى القصير ، يجب على الشركات التي تعتمد على الفحم والغاز في إمدادات الطاقة أن تسعى إلى خفض التكاليف غير الضرورية ، أو إعادة التفاوض بشأن إمداداتها من أجل التعامل بشكل أفضل مع تأثيرات تضخم الطاقة. يجب أن تأخذ الإستراتيجية طويلة المدى بعين الاعتبار تنويع مصادر الطاقة التي تعتمد عليها الشركات ، حيث غالبًا ما تكون الاضطرابات في الإمداد العالمي لسلع معينة غير متوقعة ، ومن الصعب الانتقال إلى مصدر جديد للطاقة على المدى القصير.

كثيفة رأس المال والعمالة: ما وراء تكاليف المدخلات

بصرف النظر عن ارتفاع أسعار المدخلات ، هناك عوامل أخرى تهدد أداء شركات التصنيع والبناء. كما طرحت الاستجابات لارتفاع التضخم تحديات جديدة. على وجه الخصوص ، استجاب بنك الاحتياطي الأسترالي لارتفاع التضخم برفع سعر الفائدة في اجتماعات شهرية متتالية لأول مرة منذ أكثر من عقد. أدى الارتفاع الحاد في أسعار الفائدة إلى تحول حاسم في البيئة المالية لشركات البناء والتصنيع مع ارتفاع تكلفة الاقتراض ، ومن المرجح أن يتأثر الاستثمار العام والخاص.

النفقات الرأسمالية حاسمة بشكل خاص لقطاع البناء. تتطلب مشاريع البناء الجديدة استثمارات خاصة وعامة كبيرة ، والتي تهددها الضغوط التضخمية وارتفاع أسعار الفائدة. من المرجح أن يؤدي ارتفاع تكلفة الاقتراض إلى الحد من الاستثمار الخاص في المشاريع الرأسمالية الجديدة. تؤثر هذه الاتجاهات على شركات البناء في جميع قطاعات القطاع ، حيث يعتمد البناء التجاري والمحلي بشكل كبير على الاستثمار الخاص.

تعتمد سلسلة إمداد البناء الشاملة أيضًا على الاستثمار الخاص في مشاريع البناء الجديدة للحفاظ على الإيرادات والربحية. على سبيل المثال ، تعتمد صناعة تطوير الأراضي والتقسيم الفرعي بشكل كبير على الاستثمار الخاص المرتفع ، ومن المرجح أن يؤدي ارتفاع تكلفة الاقتراض إلى تقليل الطلب على خدماتهم.

قد تؤدي الضغوط التضخمية أيضًا إلى الحد من الإنفاق الرأسمالي للقطاع العام ، حيث تسعى الحكومات إلى تجنب المساهمة في ارتفاع الأسعار. يعتمد قطاع البناء التجاري بشكل كبير على استثمار رأس المال العام ، لا سيما في مشاريع النقل والجسور والطرق واسعة النطاق. ومع ذلك ، فإن مشاريع البنية التحتية الحيوية أقل عرضة لهذه الضغوط قصيرة الأجل ، والتي يمكن أن تحمي بعض شركات البناء التجارية من آثار الضغوط التضخمية.

يمكن أن تؤثر تكلفة الاقتراض المتزايدة أيضًا على الشركات نفسها ، لا سيما تلك التي تتطلب رأس مال مقترضًا كبيرًا للاستثمار في المعدات والآلات. شركات التصنيع معرضة بشكل خاص لهذه الضغوط ، حيث أن زيادة الإنتاجية ضرورية لتعويض ارتفاع تكاليف المدخلات. يعد الاستثمار في الآلات الجديدة أداة حيوية لتحقيق مكاسب الإنتاجية ووفورات الحجم في الأعمال التجارية الصناعية.

على المدى القصير ، يجب على الشركات النظر في مراجعة وضع ديونها أو السعي إلى إعادة التفاوض بشأن الشروط مع المقرضين لتعزيز المرونة خلال فترة متقلبة لضغوط التكلفة. على المدى الطويل ، يجب على الشركات تعديل استراتيجياتها لمراعاة أسعار الفائدة الأعلى هيكليًا.

من المرجح أن تكون تكاليف الاقتراض أعلى في المستقبل المنظور. يجب أن تضمن الشركات أن قاعدة التكلفة الخاصة بها مستدامة وأن التدفق النقدي في وضع قوي لتقليل المخاطر الكلية ، وترك الشركات في وضع أفضل عند التفاوض مع المقرضين.

لا تقود الأجور الأزمة التضخمية الحالية. في معظم الحالات ، تتخلف الأجور عن ارتفاع أسعار المدخلات ، على الرغم من أن يتوقع المكتب الإقليمي لأفريقيا أن تحدث زيادات في الأجور في النصف الثاني من عام 2022. سوق العمل الأسترالي الحالي أيضًا شديد الضيق ، حيث وصلت البطالة إلى أدنى مستوياتها في 50 عامًا. يتطلب كل من التصنيع والبناء عمالة كثيفة للغاية ، ويعتمد كلا القطاعين بشكل كبير على قوة عاملة ماهرة.

خلال فترات البطالة المنخفضة ، يصبح تعيين موظفين جدد أكثر صعوبة. لذلك ، يجب على أصحاب العمل في مجال البناء والتصنيع التركيز على الاحتفاظ بالقوى العاملة الحالية وتقليل معدل دوران العمالة من خلال توفير أجور تنافسية وحوافز للموظفين لتعزيز وتوسيع مزايا الموظفين التي تعمل على تحسين ظروف العمل.

وفي الختام

قطاعا البناء والتصنيع معرضان بشكل خاص للضغوط التضخمية. تعتبر التكلفة المتزايدة للطاقة والمواد والاقتراض والعمالة كلها قضايا محتملة للشركات في هذه القطاعات. مع زيادة التكاليف في جميع مراحل سلسلة التوريد ، فإن الشركات التي من المرجح أن تستفيد هي تلك التي تتمتع بقدرة تسعير لتمرير ارتفاع الأسعار وتحقيق إيرادات وربحية أعلى.

مصدر من ibisworld

إخلاء المسؤولية: يتم توفير المعلومات الموضحة أعلاه بواسطة Ibisworld بشكل مستقل عن Alibaba.com. لا تقدم Alibaba.com أي تعهدات وضمانات فيما يتعلق بجودة وموثوقية البائع والمنتجات.