Puntos clave:

- Los indicadores principales de la economía australiana son fuertes, con un crecimiento superior al promedio y un bajo desempleo.

- Las restricciones de movimiento relacionadas con la pandemia de COVID-19 se han aliviado tanto a nivel nacional como internacional. Este cambio ha fomentado una fuerte recuperación de muchas industrias, particularmente en el sector del turismo.

- El conflicto entre Rusia y Ucrania ha exacerbado las interrupciones en la cadena de suministro, lo que ha aumentado considerablemente los precios de los productos básicos clave. Estos aumentos han beneficiado a los exportadores de materias primas, pero han sido costosos para la industria manufacturera y la construcción.

- Las presiones inflacionarias han alcanzado un máximo de 21 años, lo que ha provocado aumentos consecutivos de las tasas de interés por primera vez en una década. El aumento de los costos de endeudamiento ha perjudicado a las industrias que dependen de inversiones especulativas en activos.

El año fiscal 2021-22 ha sido un período turbulento tanto a nivel mundial como para Australia. La cepa Delta de COVID-19 envió a las dos ciudades más grandes del país a bloqueos prolongados en toda la ciudad, se implementó la vacuna y los bloqueos y cierres de fronteras llegaron a su fin. Justo cuando la actividad económica estaba a punto de recuperarse, la variante Omicron COVID-19 se afianzó en todo el mundo. Los acontecimientos mundiales perturbaron aún más la recuperación de la actividad económica como una guerra en Europa, interrupciones de la cadena de suministro, caídas del mercado de acciones, inflación creciente y las crecientes tasas de interés han cambiado el terreno para las industrias australianas. En mayo de 2022, los australianos incluso votaron en un nuevo Gobierno Federal. Describir los últimos 12 meses como significativos quizás sería quedarse corto.

A primera vista, la economía australiana parece estar en una posición sólida. El Grupo CBA espera que el PIB crezca un 3.7% en 2021-22, que está muy por encima de la tasa de crecimiento anual promedio del 2.3% durante los últimos 10 años. El desempleo se encuentra en un mínimo histórico y actualmente se sitúa en el 3.5%, el nivel más bajo desde agosto de 1974. Algunos economistas consideran que la economía está acercándose al 'pleno empleo'.

A pesar de estas sólidas cifras de titulares, la incertidumbre entre las empresas y los consumidores es generalizada. Inflación creciente está en el centro de esta incertidumbre, que ha aumentado el costo de los insumos clave para muchas industrias importantes y ha ejercido presión sobre los ingresos discrecionales reales de los hogares australianos. La tasa de inflación general alcanza su nivel más alto en 21 años, al 5.1%. Los efectos continuos de la pandemia de COVID-19 han interrumpido la cadena de suministro global, lo que ha generado presiones inflacionarias en todo el mundo a medida que la oferta lucha por mantenerse al día con la demanda. El conflicto entre Rusia y Ucrania ha exacerbado esta dinámica, interrumpiendo aún más el suministro a una cadena de suministro global ya sobrecargada. Estos acontecimientos han inflado los precios de los productos básicos, en particular los alimentos y energía.

Cuando las presiones inflacionarias llegaron a Australia, el Banco de la Reserva siguió a muchos otros países del mundo para poner fin a un período sostenido de bajas tasas de interés. Por primera vez en casi una década, el Banco de la Reserva aumentó la tasa de efectivo en reuniones mensuales consecutivas. Estas decisiones probablemente indican que la era del dinero barato ha terminado.

Algunas industrias australianas han prosperado a lo largo de estos grandes cambios, mientras que otras han tenido problemas. Reflexionar sobre algunos de los ganadores y perdedores durante el año fiscal 2021-22 puede alertarnos sobre las innumerables oportunidades y amenazas que surgen en los períodos de cambio.

Los ganadores

Minería del carbón

El australiano Minería del carbón La industria experimentó un auge en 2021-22, ya que los precios nominales en el mercado mundial aumentaron un 102.9 % y la demanda aumentó sustancialmente. Estas tendencias aumentaron los volúmenes de producción y aumentaron el valor del carbón exportado en más del 140%. Las interrupciones en la cadena de suministro fueron particularmente beneficiosas para las mineras de carbón australianas, lo que permitió precios altos y una fuerte demanda. IBISWorld estima que en toda la industria los ingresos crecieron más del 190% en 2021, 22.

El conflicto entre Rusia y Ucrania ha acelerado estas tendencias, fomentando una mayor demanda de carbón australiano. Rusia es un importante exportador de carbón, especialmente a la Unión Europea. Sin embargo, tras la invasión rusa de Ucrania, la Unión Europea anunció que prohibir las importaciones de carbón ruso. Dado que muchas empresas y gobiernos importantes han intentado alejarse de Rusia como fuente de suministro de energía, la demanda de carbón australiano no ha hecho más que aumentar. Australia es el mayor exportador de carbón del mundo y se considera un socio comercial seguro y estable. Esta reputación ha impulsado aún más el atractivo de las exportaciones australianas en un período de turbulencia mundial.

Estas condiciones globales llevaron a un auge extraordinario en los ingresos y la rentabilidad de la industria minera del carbón de Australia. Una industria minera del carbón próspera beneficia a una amplia variedad de industrias australianas, especialmente aquellas que se dedican a la actividad de exportación. Por ejemplo, la creciente demanda de carbón australiano también benefició a la Transporte de mercancías por ferrocarril industria, que se especializa en el transporte de productos hacia y desde los puertos marítimos de Australia. A medida que aumenta la rentabilidad de la minería del carbón, el volumen de carbón extraído también tiende a crecer, lo que naturalmente impulsa la demanda de servicios de carga.

Por otro lado, se espera que el aumento de los precios del carbón perjudique a las industrias compradoras aguas abajo, como la Fundición de hierro y fabricación de productos de acero industria. Los fuertes aumentos en los precios de la energía aumentan el costo de los insumos clave, lo que socava la rentabilidad de las industrias manufactureras, especialmente en las industrias metalúrgicas que consumen mucha energía. Las empresas manufactureras deberían considerar replanificar su estrategia de adquisiciones y tratar de renegociar sus contratos con los proveedores de energía. La negociación de contratos mejorados puede permitir a las empresas navegar mejor los dolores de cabeza de la cadena de suministro de gran alcance que muchas empresas han estado experimentando.

Extracción de petróleo y gas

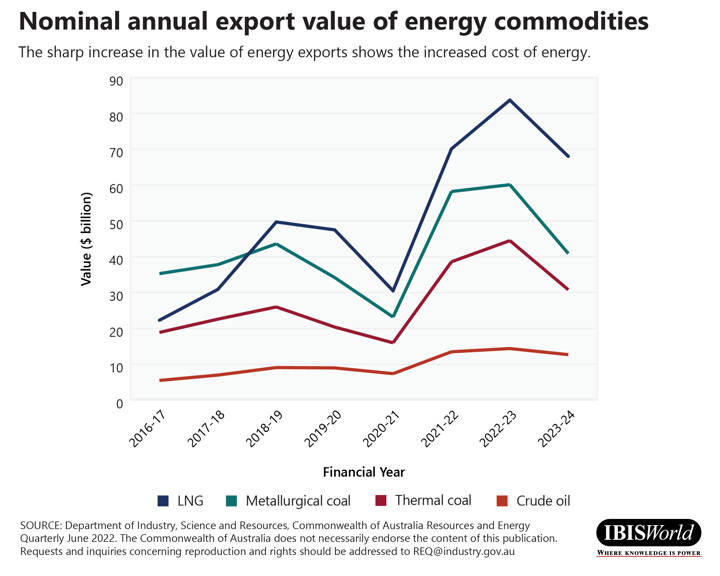

El Extracción de petróleo y gas La industria también ha disfrutado de aumentos significativos en los precios y la demanda, derivados de varias interrupciones en la cadena de suministro global. Una vez más, estas interrupciones han beneficiado principalmente a los exportadores a través del aumento de los precios y la alta demanda de petróleo y gas australiano.

La rentabilidad y los ingresos son altos en la industria, ya que el valor de las exportaciones de GNL se disparó en 2021-22. De acuerdo con la Departamento de Industria, Ciencia, Energía y Recursos, el valor nominal de las exportaciones de GNL aumentó en más de 130% en el mismo año. El valor del crudo exportado también ha elevado bruscamente.

Al igual que la industria minera del carbón, estos auges han beneficiado a varias industrias a lo largo de la cadena de suministro, en particular a aquellas que permiten aumentar los volúmenes de exportación. por ejemplo, el Transporte por tubería La industria en Australia depende en gran medida del desempeño de la industria de extracción de petróleo y gas, lo que permite aumentos en el volumen de transporte y una mayor inversión en la expansión de la capacidad.

El auge de la extracción de petróleo y gas también ha fomentado una mayor inversión en la exploración de petróleo en Australia, en particular de gas natural. Estos aumentos pueden tener beneficios a largo plazo para la economía australiana, asegurando el futuro del país como un importante productor de energía. Otras industrias emergentes que pueden capitalizar estas tendencias incluyen la Servicios de campo de petróleo y gas, Alquiler de Equipos de Transporte y Vehículos Grandes o de Servicios de apoyo a la minería industrias Estas industrias dependen de la demanda de las grandes empresas energéticas, como Australia y Petróleo Woodside.

cultivo de granos

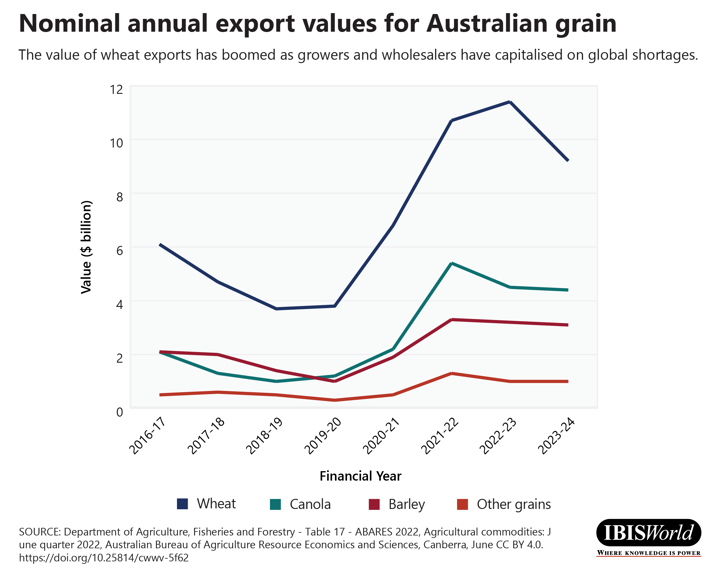

Los exportadores de trigo, cebada, canola y otros granos de cereales también han obtenido aumentos significativos en los ingresos y la rentabilidad debido al cambiante clima económico mundial. El conflicto Rusia-Ucrania ha vuelto a beneficiar a los operadores especializados en exportación. Tanto Rusia como Ucrania son importantes exportadores de granos, especialmente a países del Sur Global. Al igual que las materias primas energéticas, los precios y la demanda de los cereales han aumentado considerablemente, lo que ha beneficiado a los productores de cereales australianos.

Las condiciones de cultivo locales han coincidido con estas condiciones de demanda favorables, con varios años de cosechas abundantes. impulsar la producción general. Los rendimientos promedio fueron los más altos registrados en 2021-22, que apoyó la cosecha de verano, y la cosecha total de verano establecieron nuevos récords nacionales. La cosecha de invierno para 2021-22 también fijada registros de producción, por lo que es el más valioso cultivo de invierno registrado. Otros grandes exportadores de granos, particularmente Estados Unidos y Canadá, han experimentado malas condiciones de crecimiento, lo que solo ha servido para aumentar la demanda internacional de granos australianos.

Estos dos desarrollos han aumentado significativamente los ingresos y la rentabilidad, con precios récord y un volumen creciente de exportaciones de granos. Sin embargo, el aumento de los precios de los fertilizantes y la energía ha limitado muchas de estas ganancias, ya que los costos de los insumos también aumentaron considerablemente hasta 2021-22. En este caso, el conflicto entre Rusia y Ucrania ha perjudicado a la industria, ya que Rusia es un importante productor de fertilizantes e insumos para fertilizantes. Sin embargo, el aumento de los volúmenes de exportación beneficia a una variedad de industrias a lo largo de la cadena de suministro, como Fabricación de maquinaria agrícola y Comercio al por mayor de ganado y otros suministros agrícolas. Industrias que permiten mayores volúmenes de exportación, como la Venta al por mayor de cereales en grano industria, también han capitalizado las oportunidades que presenta esta dinámica.

Como en el caso de la energía, el aumento precio del trigo también es un mal augurio para muchas industrias, ya que aumenta el costo de los alimentos general. Es probable que las empresas involucradas en la fabricación de alimentos, la venta minorista de alimentos y la hospitalidad experimenten un aumento en los costos de los insumos, lo que puede socavar la rentabilidad. por ejemplo, el Fabricación de cereales, pastas y mezclas para hornear y Restaurantes de pizza y servicios para llevarLas industrias experimentaron un aumento de los costos de compra en 2021-22, lo que limitó la rentabilidad en ambas industrias. Vale la pena que las empresas revisen las estrategias de adquisición para tener la mejor oportunidad de administrar estos costos volátiles. Comprometerse con firmas de consultoría puede permitir a las empresas adelantarse a estas tendencias e implementar planes estratégicos para relaciones de compra a largo plazo.

Turismo

A lo largo de 2021-22, las restricciones de salud pública impuestas para detener la propagación de la pandemia de COVID-19 se suavizaron gradualmente. Este desarrollo es más ventajoso para la amplia variedad de industrias que se benefician del turismo internacional y nacional.

Todas estas industrias experimentaron recuperaciones sustanciales después del lanzamiento de la vacuna, lo que llevó a la reapertura de las fronteras estatales e internacionales, y al levantamiento de la prohibición de que los cruceros ingresen a aguas australianas. A medida que disminuyeron las restricciones de movimiento, la demanda acumulada de viajes y el aumento de los ahorros de muchos hogares durante la pandemia de COVID-19 aceleraron la recuperación de muchas de estas industrias.

Un repunte en la actividad turística fue una bendición para las industrias involucradas directamente en el sector turístico. Estas industrias incluyen la aerolínea (internacional y nacional), Hoteles y Resorts y Servicios de organización de viajes y agencias de viajes industrias, entre muchas otras. Estas industrias dependen casi por completo del turismo, lo que hizo que la pandemia de COVID-19 fuera particularmente ruinosa para muchas de ellas.

Lo que es más importante, la recuperación continuó a través del surgimiento de la variante Omicron COVID-19. Este evento no logró disminuir significativamente el deseo de viajar de los consumidores, a pesar de su efecto potencial en el sentimiento de los viajeros. El deseo de viajar sigue siendo fuerte, a pesar de toda la inestabilidad en la economía global. Este factor es un dato valioso para los inversores, especialmente los del sector turístico.

Llevará algún tiempo reconstruir el sector a su estado previo a la pandemia. Es probable que el aumento del costo de la energía limite esta recuperación, ya que los vuelos se vuelven más caros debido a la aumento del costo del combustible. También es probable que el efecto de las presiones inflacionarias sobre los ingresos discrecionales restrinja esta recuperación. Las empresas y los inversores que participan en el sector del turismo deben considerar las tendencias que estaban surgiendo antes del brote de COVID-19. A medida que la demanda acumulada de viajes vuelve a disminuir, las empresas deben considerar si estas tendencias son sostenibles en el clima económico cambiante.

Los perdedores

Construcción

Las empresas del sector de la construcción enfrentaron problemas de gran alcance durante el año fiscal 2021-22. El aumento de los costos de los insumos, un mercado laboral ajustado, los retrasos en la cadena de suministro y el aumento de las tasas de interés contribuyeron a una importante recesión en el sector, lo que ha llevado a muchos operadores salir del negocio o enfrentando severas crisis financieras.

Se han producido descensos en todo el sector de la construcción ya lo largo de su extensa cadena de suministro. La caída de la demanda del sector de la construcción también tiene implicaciones para muchos fabricantesque suministran proyectos de construcción, y para la propiedad y servicios Inmobiliarios que dependen del sector. Las empresas afectadas por esta crisis deberían considerar invertir más en ventas y marketing para explorar nuevos mercados nacionales y globales.

Los retrasos en la cadena de suministro también han alertado a muchas empresas sobre la necesidad de desarrollar un sistema más cadena de suministro sostenible, con más insumos de origen nacional. Estas tendencias pueden ayudar a las empresas a reducir su huella de carbono y pueden permitir una mayor seguridad del suministro en el futuro, especialmente porque los retrasos en el suministro a menudo socavan los proyectos de construcción.

Fondos de Pensiones

La incertidumbre en torno al aumento de las tasas de interés y la respuesta de muchos bancos centrales ha llevado a la caída del mercado de acciones en todo el mundo. El mercado accionario australiano también siguió las tendencias globales; en 2021-22, el índice australiano All Ordinaries perdió un 11.1 % y el S&P/ASX 200 cayó un 10.2 %, mientras que los rendimientos de las acciones australianas cayeron un 7.4%. Estas disminuciones marcaron solo la tercera vez en la última década que las acciones australianas registraron una pérdida financiera.

Estos resultados han perjudicado los ingresos por inversiones de jubilación, que cayeron durante el año fiscal 2021-22. En particular, el Jubilación autogestionada y Fondos de Pensiones Minoristasindustrias experimentaron caídas sustanciales. Estas tendencias señalan los mayores efectos del aumento de las tasas de interés, ya que la era del dinero barato llega a su fin. Estas condiciones han perjudicado especialmente a las inversiones altamente especulativas, que han sufrido fuertes caídas en acciones tecnológicas y criptomonedas en 2022 han demostrado aún más. La disminución de la inversión minorista en el mercado de acciones también señala los efectos de la inflación en gastos discrecionales.

Las empresas y los inversores que dependen de un alto gasto discrecional deben prestar atención a las señales de advertencia que presagian estas tendencias, al menos a corto plazo. Estas tendencias pueden sugerir que la economía está entrando en un período de tasas de interés estructuralmente más altas a largo plazo.

venta al por menor de licores

Ingresos en el venta al por menor de licores La industria cayó en 2021-22, luego de los máximos experimentados por las empresas durante la pandemia de COVID-19. Cierres prolongados benefició en gran medida a la industria, ya que el estímulo del gobierno permitió un mayor gasto discrecional y los bloqueos impidieron que los consumidores realizaran actividades sustitutivas, como beber alcohol en lugares de hostelería. También era más probable que los consumidores compraran alcohol más caro durante los confinamientos, lo que impulsó la rentabilidad de la industria.

A medida que se relajaron las restricciones sobre otras formas de gasto discrecional, el estímulo del gobierno se redujo y las presiones inflacionarias sobre los consumidores aumentaron. Además, el gasto de los consumidores en alcohol de los puntos de venta al por menor ha disminuido. Estas tendencias demuestran que algunos patrones de consumo que se desarrollaron durante la pandemia de COVID-19 no van a perdurar, en particular a medida que se relajen las restricciones de movimiento y aumenten las presiones sobre el gasto discrecional.

Estas tendencias afectan a muchas industrias upstream, especialmente la Producción de vino, Fabricación de bebidas espirituosas, Fabricación de cerveza y Venta al por mayor de licores industrias A medida que disminuye la demanda, las empresas deben ajustar sus pronósticos para tener en cuenta una economía de consumo cambiante. Aumentó conciencia social de los efectos potenciales del consumo de alcohol también han afectado a la industria, lo que ha llevado a muchos fabricantes de alcohol a invertir cada vez más en bebidas alcohólicas de bajo o bajo contenido de alcohol. productos sin alcohol.

cultivo de uva

Disminuciones en el cultivo de uva La industria demuestra que no todos los productores agrícolas se han beneficiado del clima económico cambiante en 2021-22. La disminución de los ingresos de los productores de uva en Australia demuestra el efecto que tiene la escasez mundial de suministros en los costos de los insumos, en particular los fertilizantes y la energía. Estos aumentos de costos han socavado la productividad de muchos productores agrícolas.

Además, la demanda de productores de uva australianos ha disminuido, principalmente debido a las consecuencias de las hostilidades comerciales en curso entre Australia y China. En las últimas etapas del año fiscal 2020-21, el gobierno chino aranceles impuestos de entre el 116% y el 218% sobre las importaciones de vino embotellado de Australia. Los fabricantes de vino son un mercado descendente clave para los productores de uva australianos, lo que ha contribuido a una mayor disminución de sus ingresos y rentabilidad.

Estas tendencias demuestran la importancia de mantener relaciones comerciales con mercados de exportación clave y el daño más amplio que las guerras comerciales pueden tener en las industrias conectadas. Los exportadores deben considerar la diversificación de sus bases de clientes para evitar las conmociones que pueden surgir de las disputas comerciales bilaterales.

Conclusión

En un año mixto para la economía australiana, el desempeño de las industrias australianas varió. Las industrias con mejor desempeño fueron aquellas que capitalizaron las tendencias cambiantes de la economía global, particularmente en industrias con grandes mercados de exportación. Sin embargo, la escasez mundial de suministros, especialmente de productos clave como alimentos y energía, es un desafío constante para las empresas, los gobiernos y los consumidores. El aumento de los precios seguido del aumento de las tasas de interés ha cambiado decisivamente el clima económico. Es crucial que las empresas se ajusten a estas tendencias cambiantes, especialmente aquellas que probablemente perduren a largo plazo.

Fuente de mundo ibis

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por Ibisworld independientemente de Alibaba.com. Alibaba.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.