Key Takeaways:

- Um aumento acentuado no preço de insumos cruciais de materiais e energia, como madeira, aço e carvão, está aumentando as pressões inflacionárias nos negócios de manufatura e construção.

- À medida que o preço dos principais insumos aumentou, o custo de produção também aumentou. As empresas que se saíram melhor são aquelas que podem repassar os custos crescentes para seus clientes.

- Os efeitos econômicos mais amplos da inflação também desafiam as empresas de manufatura e construção, pois o aumento do custo dos empréstimos e um mercado de trabalho restrito podem restringir a produtividade e aumentar as pressões financeiras em ambos os setores.

As empresas de construção e manufatura enfrentam desafios amplamente semelhantes durante períodos de inflação. À medida que os preços dos insumos aumentam, os custos de produção também devem aumentar. As pressões inflacionárias existentes nas indústrias australianas são mais bem descritas como inflação de 'custos'. Este termo significa que o aumento dos preços resultou de uma escassez na oferta agregada de matérias-primas, que elevou os preços à medida que a demanda superou a oferta.

Os recentes aumentos de preços foram, portanto, um desafio para os setores de construção e manufatura, principalmente porque eles tendem a ser intensivos em energia e materiais. Muitas empresas de construção e manufatura têm lutado para repassar os preços crescentes aos consumidores, o que afetou a receita e a lucratividade em ambos os setores.

Além dos problemas que os custos de materiais e energia estão causando, os setores de construção e manufatura também tendem a ser intensivos em capital e mão-de-obra. Esses fatores devem aumentar ainda mais os custos de produção e restringir a demanda por produtos e serviços do setor. Essas dinâmicas cruzadas significaram que as empresas de construção e manufatura enfrentaram problemas complicados e abrangentes.

Como muitas indústrias manufatureiras fornecem diretamente grandes projetos de construção, esses problemas também estão interligados. As extensas cadeias de suprimentos associadas a ambos os setores significam que seus problemas têm implicações expansivas para a economia australiana em geral.

Aprofundar-se nos efeitos do aumento dos preços nesses dois setores fornecerá uma visão das atuais pressões inflacionárias que muitas empresas estão enfrentando. Essas informações também podem indicar às empresas as áreas que exigem foco à medida que as pressões de custo aumentam.

No entanto, nem todas as empresas experimentaram um aumento geral nos preços, e algumas se saíram melhor do que outras. Refletir sobre o desempenho variado desses setores pode ajudar as empresas a determinar como administrar um ambiente comercial difícil.

Intensivo em materiais: custos crescentes de insumos-chave

O aumento dos preços dos materiais causou estresse considerável para os operadores dos setores de construção e manufatura. No entanto, nem todos os insumos aumentaram na mesma proporção, o que significa que a pressão sobre as empresas variou entre os setores, dependendo tanto da cadeia de suprimentos quanto da elasticidade da demanda no setor.

A indústria da construção de casas e sua extensa cadeia de suprimentosexperimentou dificuldades severas devido ao aumento dos custos dos insumos. Esses desafios decorrem, em parte, dos contratos de preço fixo, que limitaram a capacidade de muitas empresas de repassar os preços crescentes a seus clientes.

Outros segmentos do setor de construção também enfrentaram o aumento do custo de produção, incluindo a construção de edifícios comerciais e industriais e a construção de apartamentos e moradias com várias unidades. Os preços dos principais insumos de materiais que são cruciais na maioria dos projetos de construção, especialmente produtos de madeira e aço, aumentaram significativamente.

Outros segmentos de construção comercial se saíram melhor, pois essas empresas geralmente estão em uma posição muito melhor para repassar os preços crescentes aos clientes. Por exemplo, a IBISWorld estima que a indústria pesada e outras construções não relacionadas à construção e as indústrias de construção de estradas e pontes cresceram no ano financeiro de 2021-22, já que muitos dos outros segmentos do setor de construção tiveram dificuldades. Esses setores geralmente constroem peças-chave de infraestrutura, o que significa que tendem a ter uma demanda inelástica e, portanto, podem repassar o aumento de preços sem reduzir significativamente o volume de negócios.

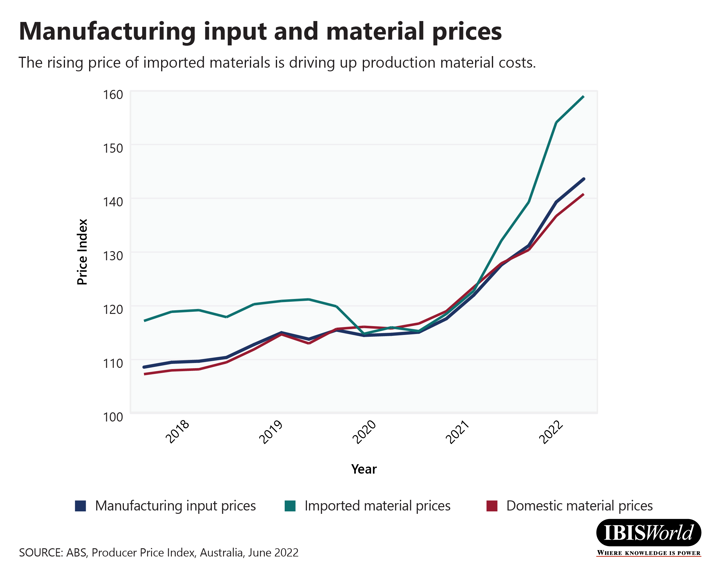

As indústrias manufatureiras são particularmente suscetíveis à pressão dos aumentos de preços de insumos. Essas indústrias têm poder de precificação limitado e, portanto, lutam para repassar os custos crescentes aos clientes. De acordo com o ABS, o índice médio de preços de produção do setor manufatureiro ficou atrás do índice médio de preços de insumos durante todo o ano financeiro de 2021-22. As condições globais impulsionaram esses aumentos, pois o preço dos materiais importados aumentou mais rapidamente do que o preço dos materiais domésticos. Essa tendência demonstra os efeitos das interrupções na cadeia de suprimentos global sobre o aumento dos preços dos insumos.

Essas tendências também apontam para os benefícios potenciais de transferir uma proporção crescente da cadeia de suprimentos. Após a pandemia do COVID-19, muitas empresas estão reavaliando cada vez mais os riscos da cadeia de suprimentos relacionados ao fornecimento de suprimentos offshore. A pandemia da COVID-19 demonstrou a importância de desenvolver a resiliência da cadeia de suprimentos, principalmente em um país tão isolado geograficamente quanto a Austrália. A escassez de suprimentos pode afetar tanto a receita quanto a lucratividade, pois a desaceleração da produção pode diminuir a receita.

A garantia de fornecimento é igualmente crucial para as empresas de construção, pois grandes projetos de construção geralmente operam em prazos apertados com uma extensa cadeia de suprimentos. Os atrasos no fornecimento podem muitas vezes ser muito mais caros do que as economias acumuladas com o fornecimento de suprimentos no exterior. A integração da cadeia de suprimentos de materiais de construção importantes também pode beneficiar indústrias de manufatura importantes, como as indústrias de fabricação de aço estrutural e de fabricação de madeira.

Intensivo em energia: aumento dos custos operacionais

A escassez da cadeia de abastecimento de commodities energéticas essenciais tem sido fundamental para os recentes aumentos de preços, e essas tendências deixaram as indústrias de uso intensivo de energia mais vulneráveis. As condições globais exacerbaram a situação dos produtores australianos, pois as interrupções no fornecimento global de carvão e gás causaram a preço doméstico da energia aumentará acentuadamente.

O aumento do preço da energia afeta toda a economia australiana, mas é especialmente prejudicial para segmentos do setor manufatureiro que dependem de grandes quantidades de energia para processar produtos. Por exemplo, indústrias metalúrgicas, especialmente indústrias de fundição e forjamento, requerem calor significativo para processar minério de metal em produtos de metal. A lucratividade na indústria de forjamento de ferro e aço sofreu com o aumento do custo da energia, particularmente um aumento acentuado nos insumos de carvão e gás.

O aumento do preço da energia não afetou negativamente todas as indústrias manufatureiras. As refinarias de petróleo se recuperaram espetacularmente, já que as variadas condições globais de oferta de commodities energéticas e a recuperação das condições de demanda beneficiaram significativamente as refinarias australianas. O preço do petróleo bruto permaneceu amplamente estável, principalmente com a liberação de suprimentos globais. No entanto, o preço dos produtos petrolíferos aumentou acentuadamente, o que contribuiu para a lucratividade e ganhos de receita para a indústria de refino de petróleo e fabricação de combustível de petróleo.

No curto prazo, as empresas que dependem de carvão e gás para o abastecimento de energia devem procurar cortar custos desnecessários ou renegociar seus fornecimentos para lidar melhor com os efeitos da inflação de energia. Uma estratégia de longo prazo deve considerar a diversificação da fonte de energia da qual as empresas dependem, pois as interrupções no fornecimento global de commodities específicas costumam ser imprevistas e é difícil fazer a transição para uma nova fonte de energia no curto prazo.

Intensivo em capital e trabalho: além dos custos de insumos

Além do aumento do preço dos insumos, outros fatores ameaçam o desempenho dos negócios de manufatura e construção. As respostas à inflação crescente também apresentaram novos desafios. Em particular, o RBA respondeu ao aumento da inflação elevando a taxa de juros em reuniões mensais consecutivas pela primeira vez em mais de uma década. O forte aumento das taxas de juros mudou decisivamente o ambiente financeiro para as empresas de construção e manufatura, à medida que o custo dos empréstimos aumenta e o investimento público e privado provavelmente será afetado.

As despesas de capital são particularmente cruciais para o setor da construção. Novos projetos de construção exigem investimentos privados e públicos significativos, que são ameaçados por pressões inflacionárias e aumento das taxas de juros. O custo crescente dos empréstimos provavelmente limitará o investimento privado em novos projetos de capital. Essas tendências afetam as empresas de construção em todos os segmentos do setor, já que a construção comercial e doméstica depende fortemente do investimento privado.

A extensa cadeia de fornecimento de construção também depende do investimento privado em novos projetos de construção para manter a receita e a lucratividade. Por exemplo, a indústria de Loteamento e Desenvolvimento de Terras depende significativamente de altos investimentos privados, e o custo crescente dos empréstimos provavelmente reduzirá a demanda por seus serviços.

A pressão inflacionária também pode limitar os gastos de capital do setor público, pois os governos procuram evitar contribuir para o aumento dos preços. O setor de construção comercial depende fortemente de investimento de capital público, particularmente em projetos de transporte, pontes e estradas em larga escala. No entanto, projetos de infraestrutura crítica são menos suscetíveis a essas pressões de curto prazo, o que pode proteger algumas empresas de construção comercial dos efeitos das pressões inflacionárias.

O aumento do custo dos empréstimos também pode afetar as próprias empresas, particularmente aquelas que requerem capital emprestado significativo para investir em equipamentos e máquinas. As empresas de manufatura são especialmente vulneráveis a essas pressões, pois os aumentos de produtividade são essenciais para compensar o aumento dos custos de insumos. O investimento em novas máquinas é uma ferramenta vital para alcançar ganhos de produtividade e economias de escala em um negócio de manufatura.

No curto prazo, as empresas devem considerar a revisão de sua posição de dívida ou buscar renegociar os termos com os credores para aumentar a flexibilidade durante um período volátil de pressões de custo. No longo prazo, as empresas devem ajustar suas estratégias para dar conta de taxas de juros estruturalmente mais altas.

Os custos de empréstimos provavelmente serão mais altos no futuro próximo. As empresas devem garantir que sua base de custo seja sustentável e que o fluxo de caixa esteja em uma posição forte para reduzir o risco geral e deixar as empresas em uma posição melhor ao negociar com os credores.

Os salários não estão impulsionando a atual crise inflacionária. Na maioria dos casos, os salários acompanham o aumento do preço dos insumos, embora o RBA espera que ocorram aumentos salariais no segundo semestre de 2022. O atual mercado de trabalho australiano também está muito apertado, com o desemprego atingindo mínimos de 50 anos. Tanto a manufatura quanto a construção são altamente intensivas em mão-de-obra e ambos os setores dependem significativamente de uma força de trabalho qualificada.

Durante os períodos de baixo desemprego, a contratação de novos funcionários torna-se ainda mais difícil. Portanto, os empregadores de construção e manufatura devem se concentrar em reter a força de trabalho atual e reduzir a rotatividade de mão de obra, oferecendo salários competitivos, incentivos para que os funcionários avancem e benefícios adicionais aos funcionários que melhorem as condições de trabalho.

Conclusão

Os setores de construção e manufatura são particularmente suscetíveis a pressões inflacionárias. O aumento do custo de energia, materiais, empréstimos e mão de obra são questões potenciais para as empresas desses setores. À medida que os custos aumentam em toda a cadeia de suprimentos, as empresas que provavelmente se beneficiarão são aquelas com poder de precificação para repassar os preços crescentes e obter maior receita e lucratividade.

Retirado de Ibismundo

Isenção de responsabilidade: as informações apresentadas acima são fornecidas pela Ibisworld independentemente do Alibaba.com. Alibaba.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos.