Apesar de uma recuperação recente, a economia dos EUA piorou no primeiro trimestre de 2022.

Um déficit comercial cada vez maior, facilitado pelas interrupções contínuas na cadeia de suprimentos, e a desaceleração do investimento em estoques pressionaram o crescimento econômico geral.

Consequentemente, PIB real foi ajustado cair a uma taxa anualizada de 1.4% no primeiro trimestre de 2022, marcando a primeira queda desde o início da pandemia de COVID-19 (coronavírus).

As interrupções na cadeia de suprimentos têm sido o principal fator de declínio do PIB, já que a inflação continua a aumentar para máximas de 40 anos, enquanto os Estados Unidos continuam importando mercadorias para atender à demanda doméstica.

Como os gastos do consumidor, o investimento empresarial e a taxa de desemprego continuaram a melhorar, o Federal Reserve manteve seus planos de aumentar as taxas de juros para moderar a aceleração da atividade econômica.

No entanto, isso intensificou as preocupações de uma recessão iminente.

Mercado de trabalho

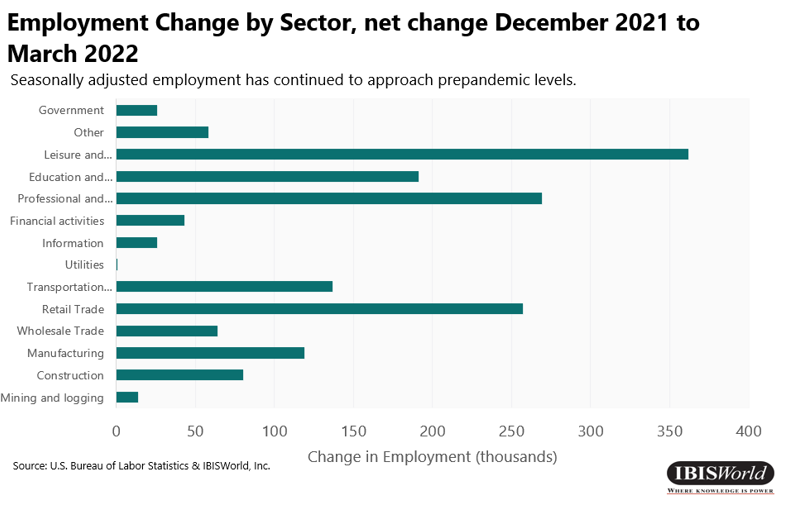

- O número total de empregos não agrícolas aumentou 1.6 milhão no primeiro trimestre de 2022, adicionando 428,000 empregos adicionais apenas em abril.

- O crescimento do emprego foi impulsionado em grande parte por uma recuperação contínua da pandemia, trazendo o mercado de trabalho para seu nível pré-pandêmico. No entanto, o crescimento do emprego variou em diferentes setores, tornando a combinação de empregos diferente de antes da pandemia.

- O setor de Lazer e Hospitalidade foi o maior contribuinte para o crescimento do emprego, adicionando 78,000 empregos em abril de 2022. O setor de Educação e Serviços de Saúde foi o segundo maior contribuinte para o crescimento do emprego, adicionando 59,000 empregos em abril.

- O forte desempenho do setor de varejo indica que o emprego pessoal no varejo se expandiu, apesar da demanda contínua por varejo sem loja. Esse crescimento foi amplamente impulsionado pelos gastos contínuos do consumidor e pelo relaxamento das restrições relacionadas à pandemia.

- Os ganhos médios por hora de todos os funcionários não agrícolas aumentaram US$ 0.10 em abril de 2022. No entanto, os ganhos médios reais por hora ajustados pela inflação diminuíram ligeiramente devido à inflação contínua. Enquanto isso, espera-se que a melhora na taxa de desemprego desacelere à medida que se aproxima dos níveis pré-pandêmicos.

Gasto do consumidor

- As despesas de consumo pessoal (PCE) cresceram 3.8% durante o primeiro trimestre de 2022.

- O PCE ano a ano aumentou 9.1% em março de 2022. Esse crescimento nos gastos do consumidor foi impulsionado em grande parte pelos gastos com bens não duráveis, especificamente gasolina e outros bens energéticos e alimentos adquiridos para consumo fora do estabelecimento.

- Os gastos com bens duráveis continuaram aumentando durante o primeiro trimestre de 2022, subindo 5.4%. Esse aumento foi impulsionado por grandes aumentos em móveis e equipamentos domésticos duráveis, bem como bens recreativos e veículos.

- Os gastos com bens não duráveis também aumentaram durante o primeiro trimestre, impulsionados principalmente pelos gastos com gasolina e outros bens energéticos, que aumentaram 19.3% no mesmo período. Além disso, os gastos com alimentos e bebidas adquiridos para consumo fora do estabelecimento comercial aumentaram 4.0% durante o primeiro trimestre de 2022.

- Por fim, o aumento do consumo de serviços de transporte, que aumentou 4.7% no primeiro trimestre de 2022, e serviços de lazer, que cresceram 4.4% no mesmo período, levaram os gastos com serviços a aumentar 2.7% no primeiro trimestre.

Inflação

- O índice de preços PCE (excluindo alimentos e energia), a medida de inflação preferida do Federal Reserve, aumentou 1.1% no primeiro trimestre de 2022. Consequentemente, a inflação ano a ano é de 5.2% no ano encerrado em março de 2022, o maior aumento desde 1982.

- Embora o Federal Reserve monitore vários índices de preços para medir a inflação, ele prefere medidas de núcleo da inflação que excluam itens voláteis, como alimentos e energia. Embora esses itens possam sofrer grandes variações de preços durante um determinado período, isso não significa necessariamente que seus preços seguirão essa tendência no próximo período. Portanto, excluir esses itens é o método preferido do Federal Reserve para avaliar as tendências da inflação.

- A inflação, medida pelo Índice de Preços ao Consumidor e incluindo alimentos e energia, aumentou 8.5% no ano encerrado em março de 2022. Além disso, aumentou 3.1% apenas no primeiro trimestre de 2022.

- Os problemas contínuos da cadeia de suprimentos causados pela pandemia de coronavírus e a Guerra Ucrânia-Rússia são os principais impulsionadores do aumento da inflação. A demanda reprimida do consumidor após a pandemia causou oferta limitada, elevando os preços. Além disso, a Guerra Ucrânia-Rússia e as subsequentes sanções impostas à Rússia fizeram com que os preços da energia e do gás aumentassem acentuadamente.

- Para combater o aumento histórico da inflação, o Federal Reserve aumentou e deve continuar aumentando agressivamente as taxas de juros em 2022.

Tendências residenciais

- O aumento dos preços das moradias manteve-se elevado no primeiro trimestre de 2022, acelerando ligeiramente em comparação com o quarto trimestre de 2021. Aproveitando esse crescimento, a construção de novas unidades habitacionais manteve-se forte, crescendo 6.3% no trimestre. No entanto, os aumentos das taxas de juros aumentaram o custo dos empréstimos para grandes projetos de construção, resultando em uma ligeira desaceleração em comparação com o trimestre anterior.

- No geral, a construção de novas residências se manteve, com mais de 1.5 milhão de unidades em construção durante o primeiro trimestre de 2022, permanecendo bem acima dos níveis pré-pandêmicos, pois o crescimento provavelmente continua. No entanto, as vendas de novas casas despencaram em abril de 2022 como resultado dos altos preços das casas em conjunto com o aumento das taxas de hipoteca.

- A construção multifamiliar tem crescido continuamente, em parte devido ao fim da fuga urbana e ao retorno dos locatários às cidades com a reabertura dos escritórios. A forte demanda por unidades de aluguel nas cidades, enquanto a construção continua, elevou os preços; por exemplo, os preços dos aluguéis na cidade de Nova York, São Francisco, Los Angeles e Boston estão em alta.

- Os pedidos de hipotecas nos EUA diminuíram como resultado do aumento das taxas de hipoteca, moderando a demanda por empréstimos para compra de casas e atividades de refinanciamento. Com mais aumentos nas taxas de juros a seguir este ano, essa tendência continua a seguir. No entanto, a Mortgage Bankers Association (MBA) informou que seu Market Composite Index, uma medida do volume de pedidos de empréstimos hipotecários, aumentou 2.5% na semana encerrada em 29 de abril de 2022, marcando o primeiro aumento semanal em mais de um mês. Apesar do crescimento, não se espera que seja uma tendência de longo prazo.

Tendências não residenciais

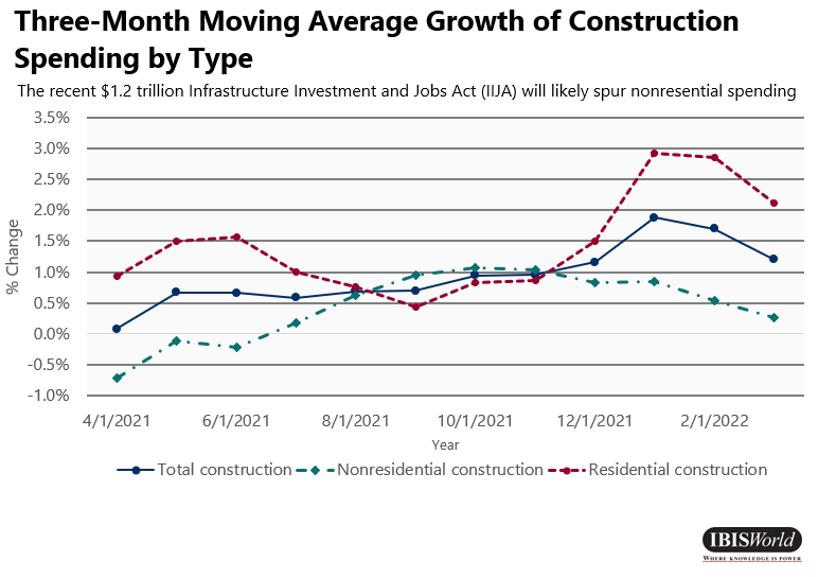

- A construção não residencial aumentou 0.8% durante o primeiro trimestre de 2022, impulsionada principalmente pela fabricação, conservação e desenvolvimento e edifícios de segurança pública. A produção industrial quase voltou aos níveis pré-pandêmicos, impulsionando a construção industrial para atender à demanda.

- O aumento da produção industrial e de manufatura em meio à recuperação econômica da pandemia contribuiu para o aumento da atividade de construção de equipamentos de abastecimento e conservação de água, que atenderão ao aumento da utilização da capacidade. Além disso, os recentes aumentos nas taxas de juros incentivaram as empresas de serviços públicos a substituir equipamentos obsoletos. No entanto, os empréstimos comerciais e industriais diminuíram, indicando uma queda no investimento em instalações e equipamentos e capital de giro.

- A recente Lei de Emprego e Investimento em Infraestrutura de US$ 1.2 trilhão (IIJA) renovou o financiamento para programas novos e principais, especialmente para reduzir as emissões de carbono, consertar pontes, expandir a infraestrutura de carregamento de veículos elétricos e outros grandes projetos de infraestrutura difíceis de financiar por outros meios.

Mercados financeiros

- Os desequilíbrios da oferta e da procura juntamente com os aumentos salariais continuaram a contribuir para as preocupações inflacionistas. Em resposta, o Federal Open Market Committee (FOMC) começou a implementar aumentos agressivos nas taxas, o primeiro dos quais começou em março de 2022. A taxa dos Fundos Federais aumentou duas vezes no primeiro trimestre e atualmente está em 0.33% efetivos. Prevê-se que esses aumentos de taxas continuem em 2022, já que a invasão russa da Ucrânia e os bloqueios relacionados à pandemia na China provavelmente exacerbam os problemas da cadeia de suprimentos. Além disso, o FOMC planeja reduzir seu balanço em ritmo acelerado em relação às previsões anteriores

- Embora o mercado inicialmente parecesse resiliente à guerra na Ucrânia e continuasse a escassez na cadeia de suprimentos na China, os principais índices sofreram sua maior queda desde 2020.th, 2022. Com a liquidez reduzida no mercado, prevê-se que a volatilidade continue a aumentar até que o Fed consiga conter a inflação e mude sua política monetária.

- Além disso, ocorreram escassez de suprimentos, pois a produção não conseguiu acompanhar o rápido aumento da demanda, enquanto as cadeias de suprimentos restritas pressionavam ainda mais a produção. Como resultado, os investidores passaram a investir em metais preciosos, principalmente ouro, devido à volatilidade do mercado.

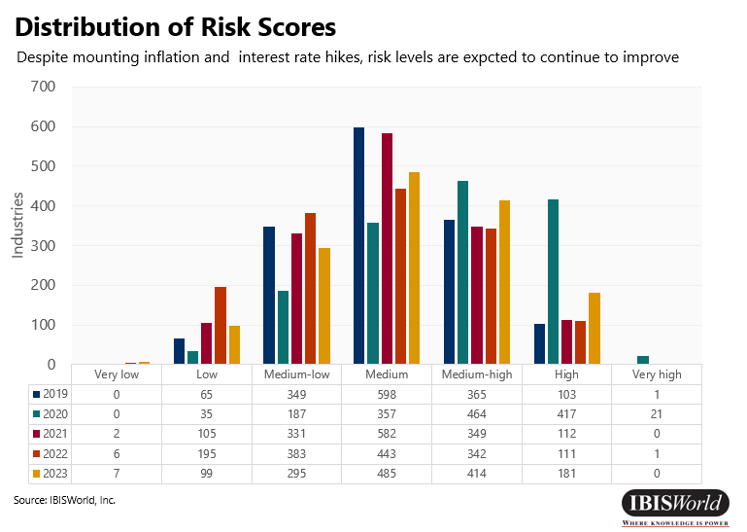

Distribuição de classificações de risco

- As classificações de risco de 2019 ficaram próximas da distribuição normal.

- 7% das indústrias classificadas como de risco médio-alto ou maior.

- O risco em 2020 concentrou-se no extremo superior da escala devido ao início da pandemia.

- 9% das indústrias classificadas como de risco médio-alto ou maior.

- Espera-se que o risco em 2021 diminua à medida que as restrições diminuem amplamente.

- 1% das indústrias classificadas como de risco médio-alto ou maior

- Espera-se que a perspectiva de risco melhore significativamente em 2022, assim que a economia for totalmente reaberta.

- 7% das indústrias classificadas como de risco médio-alto ou maior.

Destaques do setor

- Serviços de hospedagem e alimentação – O setor do Alojamento e Restauração passou do setor mais arriscado em 2020 para um dos menos arriscados em 2022. Esta melhoria foi facilitada pelo afrouxamento regulamentar e pelas preocupações dos consumidores que ressurgiram com o aparecimento de novas variantes do coronavírus. A flexibilização das restrições facilitou o crescimento em setores como Redes de restaurantes, Bares e Discotecas e Restaurantes de serviço completo em local único.

- Transporte e Armazenagem – Após o rápido aumento da demanda por transporte no trimestre anterior, o setor de Transporte e Armazenagem continuou a ser um impulsionador do crescimento econômico. No entanto, as interrupções na cadeia de abastecimento e o aumento dos preços dos combustíveis aumentaram os custos para os operadores neste setor.

- Construção – Apesar dos aumentos nas taxas de juros em 2022, aumentando os custos de empréstimos para projetos de construção, espera-se que o financiamento do IIJA impulsione a atividade de construção não residencial em 2022. Em particular, o IIJA provavelmente beneficiará o Construção de Linhas de Água e Esgoto; Construção de Estradas e Rodovias; e Construção de Pontes e Rodovias Elevadas

- Comercio de varejo– Os gastos com bens duráveis diminuíram durante o trimestre, pressionando a demanda para os principais setores de varejo, enquanto os consumidores aumentaram os gastos com bens não duráveis. O aumento dos preços do gás elevou as receitas do Posto de gasolina e Postos de gasolina com lojas de conveniência indústrias, principalmente porque esses estabelecimentos repassaram aos consumidores os aumentos de preços relacionados à cadeia de suprimentos. O aumento dos preços dos alimentos elevou as receitas do Setor de supermercados e merceariasenquanto pressiona o lucro, pois os estabelecimentos permanecem relutantes em repassar a volatilidade dos preços aos consumidores.

Retirado de Ibismundo

Isenção de responsabilidade: as informações apresentadas acima são fornecidas pela Ibisworld independentemente do Alibaba.com. Alibaba.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos.