Программа вебинара:

- В олигополиях доминирует небольшое число поставщиков.

- Рыночная власть доминирующих фирм рассматривается как антиконкурентная и невыгодная для потребителей.

- Важно уметь определять и понимать характеристики олигополии, чтобы оценивать мотивы и решения олигополистических фирм.

Олигополии возникают, когда небольшое число продавцов, производителей или поставщиков услуг осуществляют значительный контроль над ценами и выпуском. Как и монополии, олигополии характеризуются высокими входными барьерами и несовершенной конкуренцией; однако, в отличие от монополии, фирмы, работающие на олигополистическом рынке, не могут действовать независимо друг от друга. Прежде чем мы разберем некоторые примеры олигополий из реального мира, давайте взглянем на основы.

Каковы основные характеристики олигополии?

Взаимозависимость фирм

Взаимозависимость между небольшим числом доминирующих фирм является ключевой характеристикой олигополистической конкуренции. Чтобы защитить долю рынка, фирмы должны учитывать возможную реакцию конкурентов при принятии решения. Это включает в себя решения о цене, выпуске и маркетинговой стратегии, при этом экономическая теория подразумевает, что фирмы будут действовать в своих собственных интересах, чтобы прийти к неоптимальному равновесному результату.

- Полезным инструментом для анализа сценариев, в которых два агента принимают взаимозависимые решения, является принцип теории игр, называемый дилеммой заключенного.

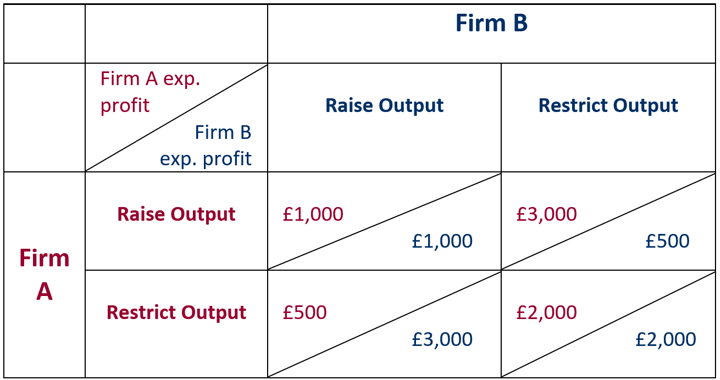

Как показано ниже, фирма А и фирма В должны решить, увеличивать или ограничивать объем производства, стремясь максимизировать прибыль.

- Если и фирма А, и фирма В увеличат выпуск продукции, каждая из них получит прибыль в размере 1,000 фунтов стерлингов.

- Если фирма А увеличивает выпуск, а фирма В ограничивает выпуск, то фирма А получит прибыль в размере 3,000 фунтов стерлингов, а фирма В получит прибыль в размере 500 фунтов стерлингов.

- Если фирма B увеличивает выпуск, а фирма A ограничивает выпуск, то фирма B получит прибыль в размере 3,000 фунтов стерлингов, а фирма A получит прибыль в размере 500 фунтов стерлингов.

- Если и фирма А, и фирма В ограничат выпуск, каждая из них получит прибыль в размере 2,000 фунтов стерлингов.

Если обе фирмы знают равновесные стратегии другой фирмы, доминирующей стратегией обеих фирм, независимо от действий другой фирмы, является увеличение выпуска. В результате путь 1 является оптимальным решением, или равновесием Нэша, при котором каждая фирма получает прибыль в размере 1,000 фунтов стерлингов.

Дилемма заключенного также подчеркивает потенциальные преимущества, связанные с сговором в олигополии. Если две фирмы будут сотрудничать для ограничения выпуска, каждая из них получит прибыль в размере 2,000 фунтов стерлингов, что больше, чем равновесие Нэша, достигнутое в отсутствие сговора.

В целях защиты потребителей Закон о конкуренции 1998 г. запрещает соглашения между двумя или более предприятиями, которые препятствуют, ограничивают или искажают конкуренцию в Великобритании; Управление по конкуренции и рынкам (CMA) — это неминистерский департамент, которому поручено продвигать конкуренцию на благо потребителей.

Стабильность цен

Фирмы в олигополии устанавливают цены. Однако, как только эти цены установлены, они довольно устойчивы к изменениям затрат и рыночных условий. Фирмы работают с нисходящей кривой спроса, что означает, что по мере падения цен спрос растет. Ценовая эластичность спроса различается в зависимости от вероятной реакции других фирм на изменение цен, что еще раз демонстрирует взаимозависимость между фирмами в олигополии.

Теория предполагает, что у фирм, работающих в условиях олигополии, мало стимулов для резкого изменения своих цен.

Предполагается, что конкурирующие фирмы не будут следовать за повышением цен отдельной фирмой, в результате чего фирма, повышающая цены, потеряет долю рынка и доход. Напротив, конкурирующие фирмы будут снижать цены, ограничивая любое потенциальное увеличение спроса и вызывая падение доходов.

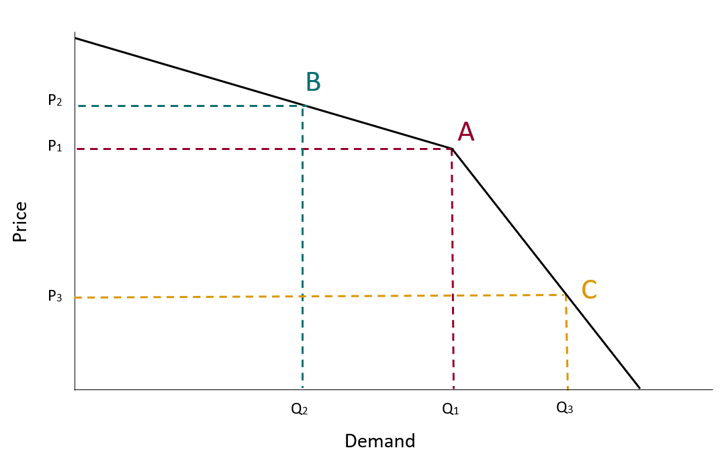

Эту теорию лучше всего иллюстрирует кривая спроса с изломом, которая показывает, что кривая спроса имеет излом над преобладающей ценой (P1). Сегмент выше P1 более эластичен, а участок ниже P1 является более неэластичным. Доход представлен площадью ниже равновесной цены и количества.

- Эффект повышения цены: Если фирма поднимает цену с P1 вершина2, равновесие перемещается из точки А в точку В, что приводит к падению спроса с Q1 к Q2 и последующее падение выручки. Это связано с тем, что конкуренты поддерживают свою цену на уровне P.1, что ведет к потере конкурентоспособности.

- Эффект от снижения цены: Если фирма снижает цену с P1 вершина3, равновесие сместится из А в С, что приведет к небольшому увеличению спроса с Q1 к Q3 но падение доходов. Это связано с тем, что конкурирующие фирмы после снижения цен ограничивают возможности фирмы по увеличению доли рынка за счет снижения цен.

Неценовая конкуренция

Чтобы избежать ценовой войны, неценовая конкуренция имеет ключевое значение для фирм, чтобы получить преимущество перед конкурентами. Неценовая конкуренция заставляет пытливый ум имеет решающее значение для фирм, чтобы понять своих конкурентов.

Фирмы вкладывают значительные средства в рекламу, брендинг и маркетинговые кампании, чтобы выделиться среди конкурентов.

Лояльность клиентов и качество обслуживания также являются ключевыми факторами дифференциации.

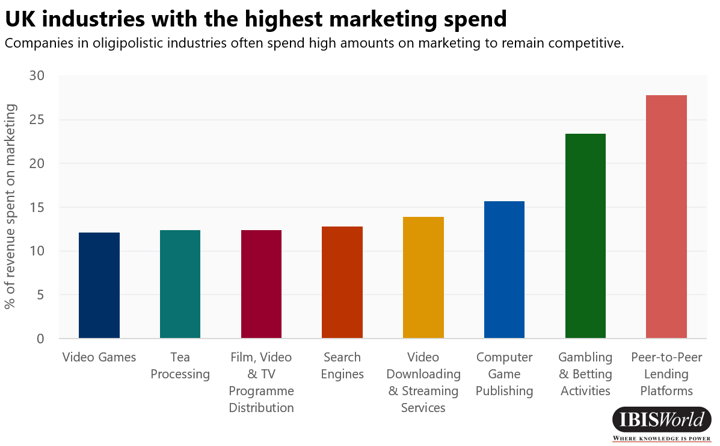

На приведенном выше графике показаны отрасли Великобритании с самыми высокими затратами на маркетинг. Издательство компьютерных игр, Службы загрузки и потоковой передачи видео и Видеоигры все отрасли считаются олигополиями, что свидетельствует о важности неценовой конкуренции для фирм, работающих в олигополии.

Примеры олигополии

. IBISWorld сообщает, потенциальные олигополии могут быть легко идентифицированы путем изучения следующих признаков:

- Концентрация доли рынка: Коэффициент концентрации четырех фирм, превышающий 40%, указывает на олигополистическую конкуренцию.

- Барьеры для входа: высокие барьеры для входа позволяют фирмам сохранять значительный контроль над отраслью.

- Основа конкуренции: Олигополии характеризуются высокой степенью неценовой конкуренции.

- Контрольные показатели структуры затрат: Фирмы-олигополии обычно выделяют значительную долю доходов на расходы на маркетинг.

Ниже приведены некоторые примеры олигополий из коллекции отраслевых отчетов IBISWorld:

Супермаркеты в Великобритании

Супермаркеты в Великобритании яркий пример олигополии. В отрасли доминирует небольшое количество крупных фирм, при этом ожидается, что четыре ведущих игрока — Tesco, Sainsbury's, Asda и Morrisons — будут получать 54.4% выручки отрасли в 2022–23 годах. Прервав долгосрочную тенденцию к росту, концентрация доли рынка в отрасли оказалась под угрозой из-за появления за последнее десятилетие недорогих супермаркетов, таких как Aldi и Lidl. Тем не менее, барьеры для входа высоки, особенно в форме требований к капиталу.

Ключевой олигополистической чертой супермаркетов является стратегическая взаимозависимость между фирмами. Ценовая жесткость означает, что неценовая конкуренция является ключевой формой дифференциации. Это стимулировало инновации в отрасли, поскольку технология Just Walk Out находится на ранних стадиях внедрения среди четырех ведущих игроков.

Ожидаемая реакция конкурентов является ключевым моментом для супермаркетов при принятии инвестиционных решений. Фирма, которая движется первой, берет на себя бремя риска, связанного с инвестициями, в обмен на потенциальное преимущество в доходах, в то время как другие фирмы могут наблюдать за успехом стратегии, прежде чем решить, запускать ли ее самостоятельно.

Хотя супермаркеты неохотно меняют цены из-за неблагоприятного воздействия на выручку, в последние годы они были вынуждены снижать цены из-за разразившихся ценовых войн между фирмами «большой четверки» и низкозатратными конкурентами.

Совсем недавно Asda и Morrisons попытались обойти друг друга в цене на товары повседневного спроса. Тем временем Tesco и Sainsburys взяли на себя обязательство сравняться по цене с недорогим конкурентом Aldi по сотням популярных товаров. Такая деятельность является примером олигополистической конкуренции, когда снижение цен ограничивало доходы в течение последних пяти лет.

Банки в Великобритании

Главная улица банков в них доминирует несколько известных нарицательных имен, а отрасль демонстрирует ключевые характеристики олигополии. Согласно данным UK Finance, в 2020 году на шесть крупнейших кредиторов Великобритании — Lloyds Banking Group, строительное общество Nationwide, NatWest Group, Santander UK, Barclays и HSBC — приходилось 71.2% от общего валового кредита.

После финансового кризиса Управление финансового надзора ужесточило регулирование в банковском секторе, введя стресс-тестирование в 2014–15 годах для определения способности банка справиться с неблагоприятными экономическими условиями. Такое регулирование увеличило барьеры для входа в отрасль, помогая сохранить доминирующее положение крупнейших кредиторов.

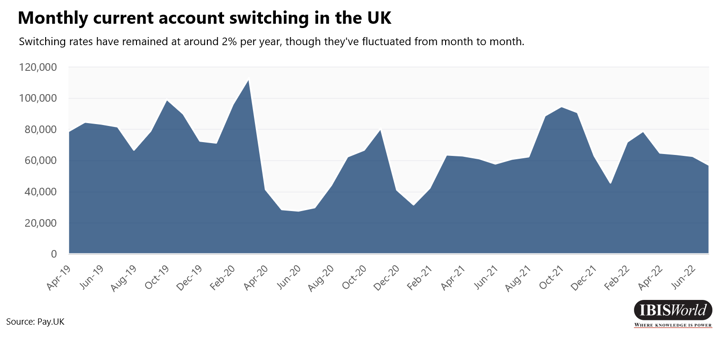

Это доминирование спровоцировало несколько расследований CMA в последние годы, что привело к усилиям по снижению концентрации и развитию конкуренции, включая запуск услуги семидневного переключения в 2013 году.

Тем не менее, с момента введения гарантии ставки переключения продолжают колебаться около 2% в год. Хотя банки-претенденты на цифровые технологии, такие как Revolut и Starling, добились определенных успехов на рынке, аналогичные продукты и стимулы, предлагаемые крупными банками, создают значительные препятствия на пути к успеху для более мелких операторов.

Производство безалкогольных напитков в Великобритании

Ассоциация Производство безалкогольных напитков является частью глобальной битвы между двумя всемирно узнаваемыми брендами: Coca-Cola и Pepsi. Эти бренды представлены в Соединенном Королевстве благодаря соответствующим лицензиям на производство, принадлежащим Coca Cola Europacific Partners Great Britain и Britvic. Доминирование этих фирм способствует тому, что коэффициент концентрации четырех ведущих фирм составит 56.4% в 2022–23 годах.

Входные барьеры ниже, чем в других олигополистических отраслях, а меняющиеся вкусы потребителей открывают возможности для выхода на рынок новых фирм. Однако барьеры на пути к успеху высоки: экономия за счет масштаба, которой обладают более крупные действующие фирмы, не позволяет более мелким конкурентам конкурировать за долю рынка.

Существует значительная взаимозависимость между крупнейшими брендами, особенно Coca-Cola и Pepsi, при этом выгоды, связанные с изменением цен, могут быть сведены на нет реакцией конкурирующей фирмы.

Поскольку изменение цен часто оказывается грубым инструментом для максимизации прибыли, отрасль характеризуется высокой степенью неценовой конкуренции. Coca-Cola и Pepsi вовлечены в одну из самых печально известных маркетинговых битв в истории, и ни один из брендов вряд ли позволит своему сопернику начать крупную маркетинговую кампанию, не предприняв в ответ аналогичные действия. Соперничество стало настолько интенсивным, что его назвали «войнами колы» с применением агрессивных маркетинговых стратегий, включая сравнительную рекламу, продакт-плейсмент и крупные спонсорские сделки.

Плюсы и минусы олигополии

Как видно из приведенных выше примеров, олигополистическая конкуренция присутствует в нескольких крупных отраслях и оказывает значительное влияние на потребителей в Великобритании. В результате теория о том, что чрезмерная концентрация между небольшим числом фирм, устанавливающих цены, приводит к сверхнормальной прибыли, вызывает серьезную озабоченность у политиков. Обзоры отраслей, включая олигополию «Большой четверки» в области аудита, обычно приводят к усилению государственного надзора.

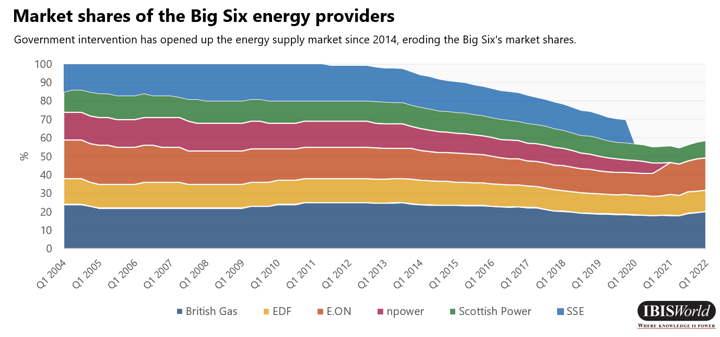

Практический пример энергоснабжения

Возможно, самый громкий недавний пример государственного вмешательства произошел в газ и поставщик электроэнергии рынке, на котором Ofgem фактически положил конец давнему доминированию шести крупных поставщиков. Поощряя потребителей менять поставщика электроэнергии в поисках более выгодной сделки, Ofgem стимулировала выход на рынок независимых энергетических брендов, сократив доминирование «большой шестерки» с 92% в 2014 году до 70% в 2019 году. Продажа книги клиентов SSE на внутреннем рынке компании OVO Энергия в январе 2020 года фактически положила конец олигополистической власти Большой шестерки.

С помощью введения верхнего предела цен на энергоносители это привело к более конкурентоспособным ценам на энергоносители для потребителей. Однако, текущий энергетический кризис выявил существенные недостатки в подходе Ofgem к снижению чрезмерной концентрации на рынке, поскольку несколько независимых поставщиков энергии не могут справиться с неустойчивыми оптовыми ценами. Это привело к тому, что миллионы клиентов вернулись к крупнейшим поставщикам, что угрожает восстановить рыночную власть, ранее принадлежавшую этим фирмам. Это пример трудностей, связанных с разрушением олигополий.

Напротив, индустрия супермаркетов доказывает, что цены могут быть конкурентоспособными в условиях олигополии без необходимости значительного государственного вмешательства. При этом стимул для фирм вступать в сговор в поисках более высокой прибыли, вероятно, будет преобладать в отсутствие государственного надзора.

Также важно убедиться, что деятельность по консолидации между фирмами в олигополии не приведет к дальнейшему ослаблению конкуренции, что заставило CMA заблокировать предложенное слияние Sainsbury's и Asda в 2019 году.

В целом формирование олигополии всегда может принести пользу продавцу или производителю за счет конечного потребителя.

Хотя неценовая конкуренция является ключевым фактором олигополий, инновации ограничены исследованиями и разработками небольшого числа фирм, а высокие входные барьеры препятствуют внедрению новых идей на рынок. В дополнение к отсутствию ценовой конкуренции это является одним из основных аргументов в пользу государственного вмешательства, когда речь идет о олигополистической конкуренции.

Источник из Ибисворлд

Отказ от ответственности: изложенная выше информация предоставлена Ibisworld независимо от Alibaba.com. Alibaba.com не делает заявлений и не дает гарантий в отношении качества и надежности продавца и продукции.