على الرغم من الانتعاش الأخير ، اتخذ الاقتصاد الأمريكي منعطفًا نحو الأسوأ في الربع الأول من عام 2022.

أدى اتساع العجز التجاري ، الذي سهله الاضطرابات المستمرة في سلسلة التوريد ، وتباطؤ الاستثمار في المخزون إلى الضغط على النمو الاقتصادي العام.

وبناء على ذلك، تم تعديل الناتج المحلي الإجمالي الحقيقي إلى الانخفاض بمعدل سنوي قدره 1.4٪ في الربع الأول من عام 2022 ، وهو ما يمثل أول انخفاض منذ بداية جائحة COVID-19 (فيروس كورونا).

كانت اضطرابات سلسلة التوريد المحرك الرئيسي لانخفاض الناتج المحلي الإجمالي حيث استمر التضخم في الارتفاع إلى أعلى مستوياته في 40 عامًا بينما تواصل الولايات المتحدة استيراد السلع لتلبية الطلب المحلي.

مع استمرار تحسن الإنفاق الاستهلاكي والاستثمار التجاري ومعدل البطالة ، حافظ الاحتياطي الفيدرالي على خططه لرفع أسعار الفائدة لتهدئة تسارع النشاط الاقتصادي.

ومع ذلك ، فقد أدى ذلك إلى تكثيف المخاوف من حدوث ركود وشيك.

سوق العمل

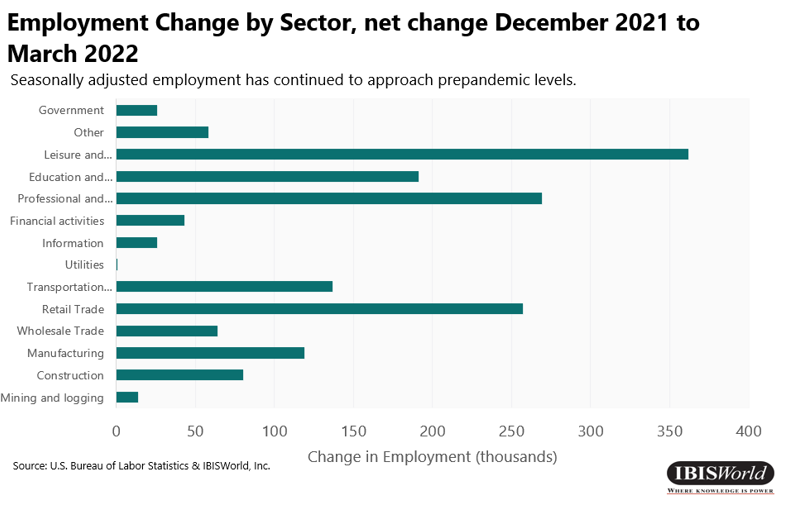

- ارتفع إجمالي عدد الوظائف غير الزراعية بمقدار 1.6 مليون في الربع الأول من عام 2022 ، مما أضاف 428,000 وظيفة إضافية في أبريل وحده.

- كان نمو الوظائف مدفوعًا إلى حد كبير بالتعافي المستمر من الوباء ، مما أدى بسوق العمل إلى مستوى ما قبل الجائحة. ومع ذلك ، فقد تباين نمو الوظائف عبر مختلف القطاعات ، مما يجعل مزيج التوظيف مختلفًا عما كان عليه قبل الوباء.

- كان قطاع الترفيه والضيافة أكبر مساهم في زيادة التوظيف ، حيث أضاف 78,000 وظيفة في أبريل 2022. وكان قطاع التعليم والخدمات الصحية ثاني أكبر مساهم في زيادة التوظيف ، حيث أضاف 59,000 وظيفة في أبريل.

- يشير الأداء القوي لقطاع التجزئة إلى التوسع في التوظيف الشخصي للأفراد ، على الرغم من استمرار الطلب على البيع بالتجزئة غير المتاجر. كان هذا النمو مدفوعًا إلى حد كبير بالإنفاق الاستهلاكي المستمر وتخفيف القيود المرتبطة بالوباء.

- ارتفع متوسط الدخل في الساعة لجميع الموظفين غير الزراعيين بمقدار 0.10 دولار في أبريل 2022. ومع ذلك ، انخفض متوسط الدخل الحقيقي المعدل حسب التضخم في الساعة بشكل طفيف بسبب استمرار التضخم. وفي الوقت نفسه ، من المتوقع أن يتباطأ التحسن في معدل البطالة مع اقترابه من مستويات ما قبل الجائحة.

مصروفات المستهلك

- نمت نفقات الاستهلاك الشخصي (PCE) بنسبة 3.8٪ خلال الربع الأول من عام 2022.

- ارتفع الإنفاق الاستهلاكي الشخصي على أساس سنوي بنسبة 9.1٪ في مارس 2022. وكان هذا النمو في الإنفاق الاستهلاكي مدفوعًا إلى حد كبير بالإنفاق على السلع غير المعمرة ، وتحديداً على البنزين وسلع الطاقة الأخرى والأغذية المشتراة للاستهلاك خارج أماكن العمل.

- استمر الإنفاق على السلع المعمرة في الزيادة خلال الربع الأول من عام 2022 ، مرتفعًا بنسبة 5.4٪. كانت هذه الزيادة مدفوعة بالزيادات الكبيرة في المفروشات والمعدات المنزلية المعمرة وكذلك السلع الترفيهية والمركبات.

- زاد الإنفاق على السلع غير المعمرة أيضًا خلال الربع الأول ، مدفوعًا بشكل أساسي بالإنفاق على البنزين وسلع الطاقة الأخرى الذي ارتفع بنسبة 19.3٪ خلال نفس الفترة. بالإضافة إلى ذلك ، زاد الإنفاق على الأطعمة والمشروبات المشتراة للاستهلاك خارج المباني بنسبة 4.0٪ خلال الربع الأول من عام 2022.

- وأخيراً ، أدى زيادة استهلاك خدمات النقل ، الذي ارتفع بنسبة 4.7٪ خلال الربع الأول من عام 2022 ، وخدمات الترفيه التي نمت بنسبة 4.4٪ خلال نفس الفترة ، إلى زيادة الإنفاق على الخدمات بنسبة 2.7٪ خلال الربع الأول.

التضخم

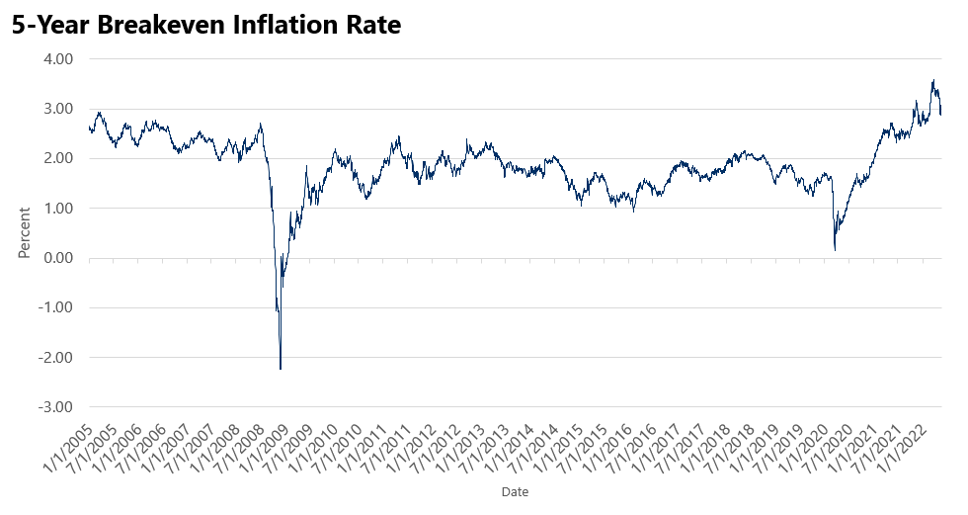

- ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي (باستثناء الغذاء والطاقة) ، وهو مقياس التضخم المفضل للاحتياطي الفيدرالي ، بنسبة 1.1٪ في الربع الأول من عام 2022. ونتيجة لذلك ، يقف التضخم على أساس سنوي عند 5.2٪ للسنة المنتهية في مارس 2022 ، وهي أكبر زيادة منذ عام 1982.

- على الرغم من أن الاحتياطي الفيدرالي يراقب مؤشرات أسعار متعددة لقياس التضخم ، إلا أنه يفضل مقاييس التضخم الأساسية التي تستبعد العناصر المتقلبة مثل المواد الغذائية والطاقة. على الرغم من أن هذه العناصر يمكن أن تشهد تغيرات كبيرة في الأسعار خلال فترة معينة ، إلا أن هذا لا يعني بالضرورة أن أسعارها ستتبع هذا الاتجاه في الفترة المقبلة. لذلك ، فإن استبعاد هذه العناصر هو الطريقة المفضلة للاحتياطي الفيدرالي لتقييم اتجاهات التضخم.

- ارتفع معدل التضخم ، وفقًا لمقياس مؤشر أسعار المستهلك بما في ذلك المواد الغذائية والطاقة ، بنسبة 8.5٪ للسنة المنتهية في مارس 2022. بالإضافة إلى ذلك ، فقد ارتفع بنسبة 3.1٪ في الربع الأول من عام 2022 وحده.

- تعد مشكلات سلسلة التوريد المستمرة الناجمة عن جائحة الفيروس التاجي والحرب الأوكرانية الروسية المحركين الرئيسيين لارتفاع التضخم. تسبب طلب المستهلكين المكبوت في أعقاب الوباء في محدودية العرض ، مما أدى إلى ارتفاع الأسعار. بالإضافة إلى ذلك ، تسببت الحرب الأوكرانية الروسية والعقوبات اللاحقة المفروضة على روسيا في ارتفاع أسعار الطاقة والغاز بشكل حاد.

- لمكافحة الارتفاع التاريخي في التضخم ، قام الاحتياطي الفيدرالي ، ومن المتوقع أن يستمر ، في زيادة أسعار الفائدة بقوة في عام 2022.

الاتجاهات السكنية

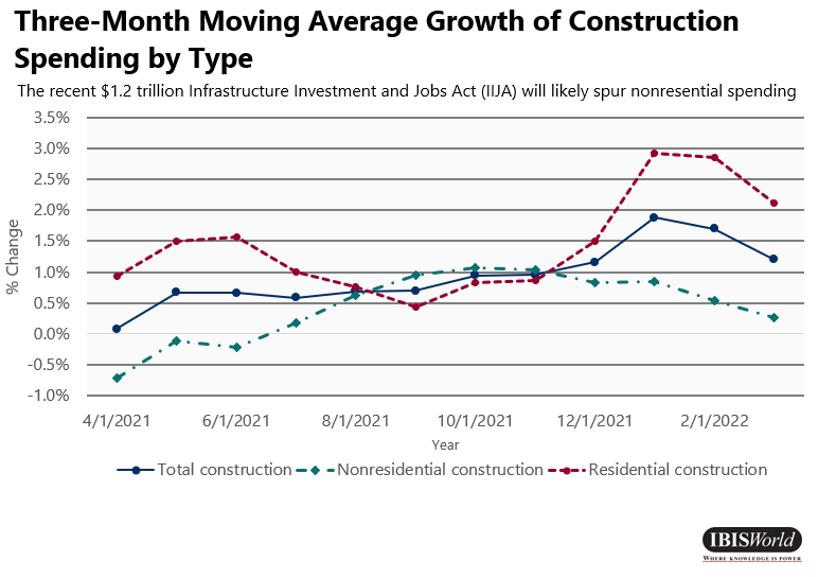

- ظل الارتفاع في أسعار المساكن مرتفعًا في الربع الأول من عام 2022 ، متسارعًا بشكل طفيف مقارنة بالربع الرابع من عام 2021. واستفادًا من هذا النمو ، ظل بناء الوحدات السكنية الجديدة قوياً ، حيث نما بنسبة 6.3٪ خلال هذا الربع. ومع ذلك ، فقد أدى ارتفاع أسعار الفائدة إلى زيادة تكلفة الاقتراض لمشاريع البناء الكبيرة ، مما أدى إلى تباطؤ طفيف مقارنة بالربع السابق.

- بشكل عام ، توقف بناء المنازل الجديدة ، مع وجود أكثر من 1.5 مليون وحدة قيد الإنشاء خلال الربع الأول من عام 2022 ، وبقيت أعلى بكثير من مستويات ما قبل الجائحة مع استمرار النمو المحتمل. ومع ذلك ، تراجعت مبيعات المنازل الجديدة في أبريل 2022 نتيجة ارتفاع أسعار المنازل جنبًا إلى جنب مع ارتفاع معدلات الرهن العقاري.

- نما البناء متعدد العائلات بشكل مستمر ، ويرجع ذلك جزئيًا إلى نهاية الرحلة الحضرية وعودة المستأجرين إلى المدن مع إعادة فتح المكاتب. أدى الطلب القوي على وحدات الإيجار في المدن مع استمرار البناء إلى ارتفاع الأسعار ؛ على سبيل المثال ، ارتفعت أسعار الإيجارات في مدينة نيويورك وسان فرانسيسكو ولوس أنجلوس وبوسطن إلى أعلى مستوياتها على الإطلاق.

- انخفضت طلبات الرهن العقاري في الولايات المتحدة نتيجة لارتفاع معدلات الرهن العقاري ، وتخفيف الطلب على قروض شراء المنازل وإعادة تمويل النشاط. مع المزيد من الزيادات في أسعار الفائدة التي ستتبع هذا العام ، استمر هذا الاتجاه في المتابعة. ومع ذلك ، أفادت جمعية المصرفيين للرهن العقاري (MBA) أن مؤشر السوق المركب ، وهو مقياس لحجم طلبات قروض الرهن العقاري ، ارتفع بنسبة 2.5٪ للأسبوع المنتهي في 29 أبريل 2022 ، مسجلاً أول زيادة أسبوعية منذ أكثر من شهر. على الرغم من النمو ، ليس من المتوقع أن يمثل اتجاهًا طويل الأجل.

الاتجاهات غير السكنية

- ارتفع البناء غير السكني بنسبة 0.8 ٪ خلال الربع الأول من عام 2022 ، مدفوعًا بشكل كبير بالتصنيع والحفظ والتطوير ومباني السلامة العامة. عاد الإنتاج الصناعي تقريبًا إلى مستويات ما قبل الجائحة ، مما دفع إنشاءات التصنيع لتلبية الطلب.

- ساهمت زيادة الإنتاج الصناعي والصناعي وسط الانتعاش الاقتصادي من الوباء في زيادة نشاط البناء لإمدادات المياه ومعدات المحافظة عليها ، مما سيخدم زيادة استخدام القدرات. بالإضافة إلى ذلك ، شجعت الارتفاعات الأخيرة في أسعار الفائدة شركات المرافق على استبدال المعدات القديمة. ومع ذلك ، خففت القروض التجارية والصناعية ، مما يشير إلى انخفاض الاستثمار في المصانع والمعدات ورأس المال العامل.

- جدد قانون الاستثمار والوظائف في البنية التحتية (IIJA) الذي تبلغ قيمته 1.2 تريليون دولار مؤخرًا التمويل للبرامج الجديدة والأساسية ، لا سيما تلك التي تهدف إلى تقليل انبعاثات الكربون وإصلاح الجسور وتوسيع البنية التحتية لشحن المركبات الكهربائية وغيرها من مشاريع البنية التحتية الكبيرة التي يصعب تمويلها بوسائل أخرى.

الأسواق المالية

- استمرت الاختلالات في العرض والطلب إلى جانب الزيادات في الأجور في المساهمة في المخاوف التضخمية. رداً على ذلك ، بدأت اللجنة الفيدرالية للسوق المفتوحة (FOMC) في تنفيذ زيادات كبيرة في أسعار الفائدة ، بدأ أولها في مارس 2022. وزاد معدل الأموال الفيدرالية مرتين في الربع الأول ، وهو الآن فعال بنسبة 0.33٪. من المتوقع أن تستمر هذه الزيادات في الأسعار في عام 2022 حيث من المحتمل أن يؤدي الغزو الروسي لأوكرانيا وعمليات الإغلاق المرتبطة بالوباء في الصين إلى تفاقم مشكلات سلسلة التوريد. بالإضافة إلى ذلك ، تخطط اللجنة الفيدرالية للسوق المفتوحة لخفض ميزانيتها العمومية بمعدل متسارع مقارنة بالتوقعات السابقة

- في حين بدا السوق في البداية مرنًا في مواجهة الحرب في أوكرانيا واستمرار النقص في سلسلة التوريد في الصين ، تعرضت المؤشرات الرئيسية لأكبر انخفاض منذ عام 2020. وقد أدى ذلك إلى زيادة معدل الأموال الفيدرالية بمقدار 50 نقطة أساس في 4 مايو.th، 2022. مع انخفاض السيولة في السوق ، من المتوقع أن تستمر التقلبات في الزيادة حتى يتمكن بنك الاحتياطي الفيدرالي من التعرض للتضخم وتغيير سياسته النقدية.

- بالإضافة إلى ذلك ، حدث نقص في العرض حيث لم يتمكن الإنتاج من مواكبة الزيادة السريعة في الطلب ، بينما أدت سلاسل التوريد المقيدة إلى مزيد من الضغط على الإنتاج. نتيجة لذلك ، تحول المستثمرون إلى الاستثمار في المعادن النفيسة ، وخاصة الذهب ، بسبب السوق المتقلبة.

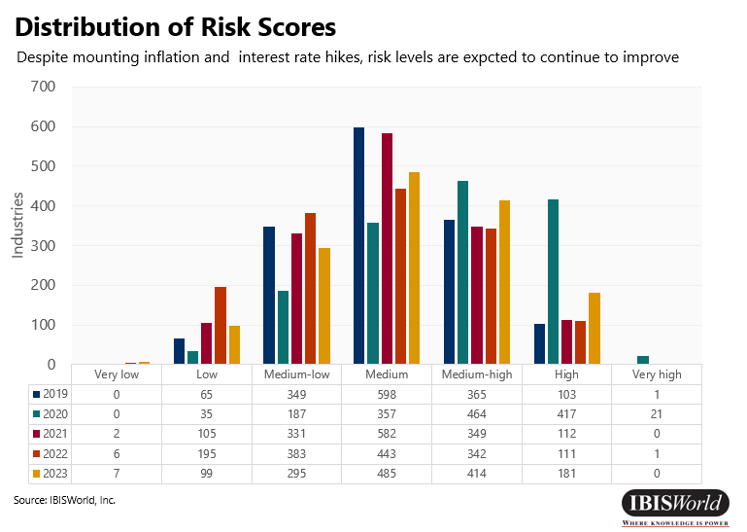

توزيع تصنيفات المخاطر

- كانت تصنيفات المخاطر لعام 2019 قريبة من التوزيع الطبيعي.

- تم تصنيف 7٪ من الصناعات على أنها متوسطة إلى عالية أو أعلى من حيث المخاطر.

- تركزت المخاطر في عام 2020 في الطرف الأعلى من المقياس بسبب ظهور الوباء.

- تم تصنيف 9٪ من الصناعات على أنها متوسطة إلى عالية أو أعلى من حيث المخاطر.

- من المتوقع أن تتراجع المخاطر في عام 2021 مع تخفيف القيود إلى حد كبير.

- تم تصنيف 1٪ من الصناعات على أنها متوسطة إلى عالية أو أعلى من حيث المخاطر

- من المتوقع أن تتحسن توقعات المخاطر بشكل كبير في عام 2022 ، بمجرد إعادة فتح الاقتصاد بالكامل.

- تم تصنيف 7٪ من الصناعات على أنها متوسطة إلى عالية أو أعلى من حيث المخاطر.

يسلط الضوء على القطاع

- الإقامة وخدمات الطعام - انتقل قطاع الإقامة والخدمات الغذائية من أكثر القطاعات خطورة في عام 2020 إلى واحد من أقل القطاعات خطورة في عام 2022. وقد تم تسهيل هذا التحسن من خلال تخفيف اللوائح التنظيمية ومخاوف المستهلكين التي عادت إلى الظهور وسط ظهور متغيرات جديدة لفيروس كورونا. تسهيل القيود سهل النمو في صناعات مثل سلسلة مطاعم, الحانات والنوادي الليلية و موقع واحد مطاعم كاملة الخدمات.

- النقل والتخزين - في أعقاب الارتفاع السريع في الطلب على النقل في الربع السابق ، واصل قطاع النقل والتخزين دوره كمحرك للنمو الاقتصادي. ومع ذلك ، أدت اضطرابات سلسلة التوريد وارتفاع أسعار الوقود إلى زيادة التكاليف على المشغلين في هذا القطاع.

- التصميم - على الرغم من ارتفاع أسعار الفائدة في عام 2022 ، فإن زيادة تكاليف الاقتراض لمشاريع البناء ، من المتوقع أن يؤدي التمويل من IIJA إلى دفع نشاط البناء غير السكني في عام 2022. على وجه الخصوص ، من المرجح أن يستفيد IIJA من بناء خط المياه والصرف الصحي; بناء الطرق والطرق السريعة، و بناء الجسور والطرق السريعة

- تجارة التجزئة- تراجع الإنفاق على السلع المعمرة خلال الربع ، مما ضغط على الطلب على صناعات التجزئة الرئيسية بينما زاد المستهلكون من إنفاقهم على السلع غير المعمرة. أدى ارتفاع أسعار الغاز إلى زيادة إيرادات مصر محطات بترول و محطات الغاز مع المتاجر الصغيرة الصناعات ، لا سيما وأن هذه المؤسسات قد نقلت ارتفاع الأسعار المرتبطة بسلسلة التوريد إلى المستهلكين. أدى ارتفاع أسعار المواد الغذائية إلى ارتفاع إيرادات صناعة محلات السوبر ماركت والبقالةمع الضغط على الأرباح حيث تظل المؤسسات مترددة في نقل تقلب الأسعار إلى المستهلكين.

مصدر من ibisworld

إخلاء المسؤولية: يتم توفير المعلومات الموضحة أعلاه بواسطة Ibisworld بشكل مستقل عن Alibaba.com. لا تقدم Alibaba.com أي تعهدات وضمانات فيما يتعلق بجودة وموثوقية البائع والمنتجات.