A medida que la alta inflación y el aumento de las tasas de interés afectan a los consumidores y las empresas, el mercado de la vivienda se ha desacelerado, se ha producido un déficit comercial y los inventarios se han mantenido bajos; esto ha resultado en que la economía de EE. UU. se contraiga por segundo trimestre consecutivo, poniendo fin a la recuperación de la pandemia de COVID-19 (coronavirus).

Impulsando las preocupaciones de una recesión, el PIB real se ha ajustado para disminuir a una tasa anualizada del 0.9% en el segundo trimestre de 2022.

A pesar de la caída, el Comité de Fechas de Ciclos Comerciales de la Oficina Nacional de Investigación Económica ha indicado que la economía aún no está en recesión ya que el mercado laboral ha seguido expandiéndose y los gastos de consumo personal han aumentado.

Si bien estos indicadores apuntan a la positividad, la economía continúa experimentando desafíos relacionados con la alta inflación, el debilitamiento de la confianza del consumidor y las continuas interrupciones en la cadena de suministro, lo que intensifica los temores de una recesión en el futuro.

Mercado de trabajo

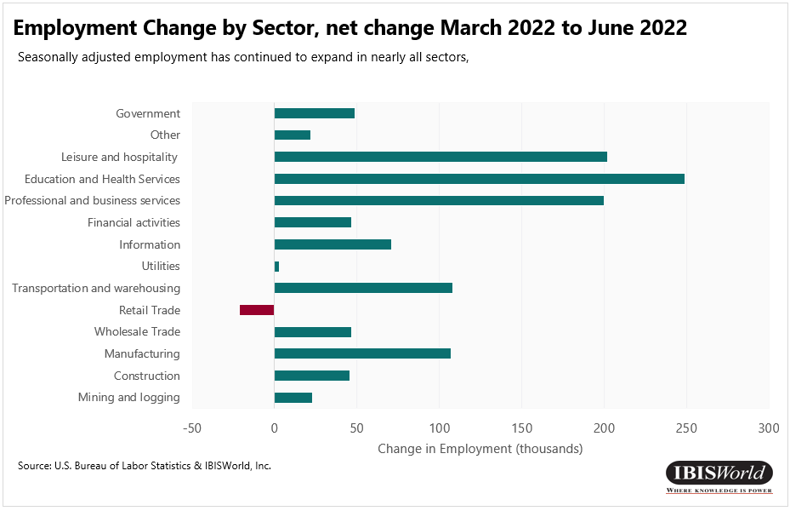

- El empleo no agrícola total aumentó en 1.2 millones durante el segundo trimestre de 2022, seguido de otros 528,000 2022 empleos agregados en julio de 122,000. El sector de servicios de educación y salud fue el que más contribuyó al crecimiento, agregando 96,000 XNUMX empleos en julio, seguido por el sector de ocio y hotelería , que sumó XNUMX puestos de trabajo en julio.

- A medida que reabrieron las oficinas, la proporción de trabajadores remotos siguió disminuyendo al 7.1 % durante el segundo trimestre de 2, frente al 2022 % en marzo de 10.0. Sin embargo, esto varía significativamente según el sector y los requisitos laborales, con el sector de la información con la mayor proporción de empleados remotos, seguido por Servicios profesionales, científicos y técnicos..

- La tasa de desempleo alcanzó niveles previos a la pandemia de 3.5% en julio. Aunque la tasa de desempleo se ha recuperado, la tasa de participación en la fuerza laboral aún se encuentra por debajo de los niveles previos a la pandemia.

- En los Estados Unidos, los salarios promedio por hora aumentaron durante el segundo trimestre de 2. Sin embargo, los salarios en el sector del comercio al por mayor rechazado A pesar de la continua alta inflación, las ganancias reales promedio por hora aumentaron en julio, aunque se mantuvieron muy por debajo de los niveles experimentados en julio de 2021.

Gasto del consumidor

- Los gastos de consumo personal (PCE) totales crecieron un 5.5 % durante el segundo trimestre de 2022. Mientras tanto, el PCE año tras año aumentó un 8.4 % a junio de 2022. El crecimiento del gasto del consumidor ha sido impulsado en gran medida por el gasto en bienes no duraderos, específicamente el gasto en gasolina y otros bienes energéticos, así como los gastos de consumo de los hogares (para servicios).

- El gasto en bienes duraderos aumentó solo ligeramente durante el segundo trimestre de 2, aumentando un 2022%. Dentro del segmento de bienes duraderos, el gasto en vehículos de motor y repuestos y muebles y equipos domésticos duraderos aumentó un 0.2 % y un 0.9 % durante el segundo trimestre de 1.1, respectivamente. Por el contrario, el gasto en bienes recreativos y vehículos y otros bienes duraderos disminuyó 2% y 2022% en el mismo período, respectivamente.

- El gasto en bienes no duraderos también aumentó durante el segundo trimestre de 2, impulsado principalmente por el gasto en gasolina y otros bienes energéticos que aumentaron un 2022 % durante el mismo período. Además, el gasto en alimentos y bebidas comprados para consumo fuera del establecimiento aumentó un 5.3 % durante el segundo trimestre de 0.7.

- El gasto en servicios aumentó un 2.2 % durante el segundo trimestre de 2. El aumento del consumo de servicios de transporte (2022 %) y servicios de alimentación y alojamiento (5.5 %) impulsó el aumento del gasto en servicios durante el segundo trimestre.

La inflación

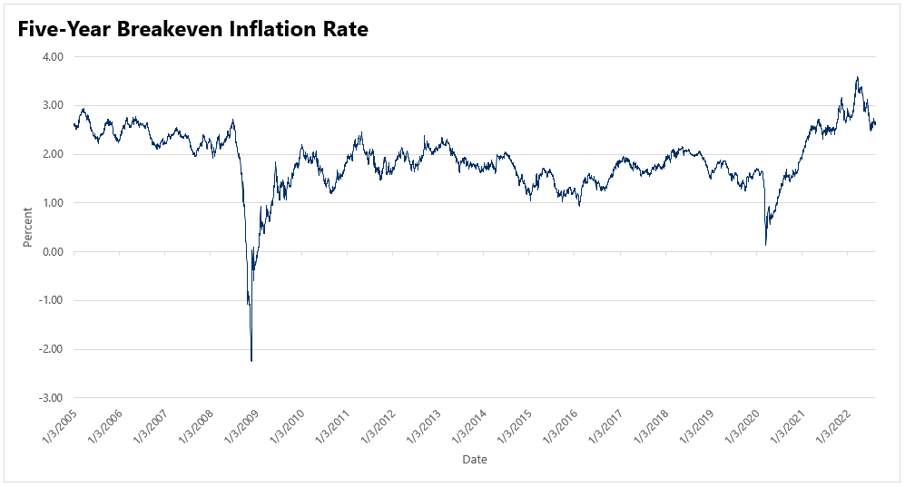

- El índice de precios de Gastos de Consumo Personal (excluyendo alimentos y energía), la medida de inflación preferida por la Reserva Federal, aumentó 1.3% durante el segundo trimestre de 2022. En consecuencia, la inflación interanual se ubica en 4.8% para el año que finaliza en junio de 2022.

- La inflación, medida por el Índice de Precios al Consumidor (IPC) e incluidos los alimentos y la energía, aumentó un 8.5 % en el año que finalizó en julio de 2022. El IPC suele ser la cifra de inflación más común entre los consumidores, ya que los alimentos y la energía son las principales categorías de gastos de los hogares. .

- El IPC disminuyó levemente en julio de 2022 en comparación con junio, impulsado principalmente por la disminución del índice de energía del 4.6 % en julio, que siguió a un aumento del 7.5 % en junio. Además, el índice de gasolina disminuyó 7.7% y el índice de gas natural disminuyó 3.6% en julio de 2022. Sin embargo, el índice de electricidad aumentó 1.6% en julio.

- La invasión rusa de Ucrania y los bloqueos relacionados con la pandemia en China han exacerbado aún más los problemas de la cadena de suministro en el segundo trimestre, presionando al alza los precios de las materias primas y contribuyendo también a la inflación.

- Para combatir el aumento histórico de la inflación, la Reserva Federal aumentó las tasas de interés en 2022 y el presidente Biden promulgó la Ley de Reducción de la Inflación de 2022. Sin embargo, la Oficina de Presupuesto del Congreso no espera ningún cambio significativo en la inflación como resultado de esta nueva ley.

Tendencias residenciales

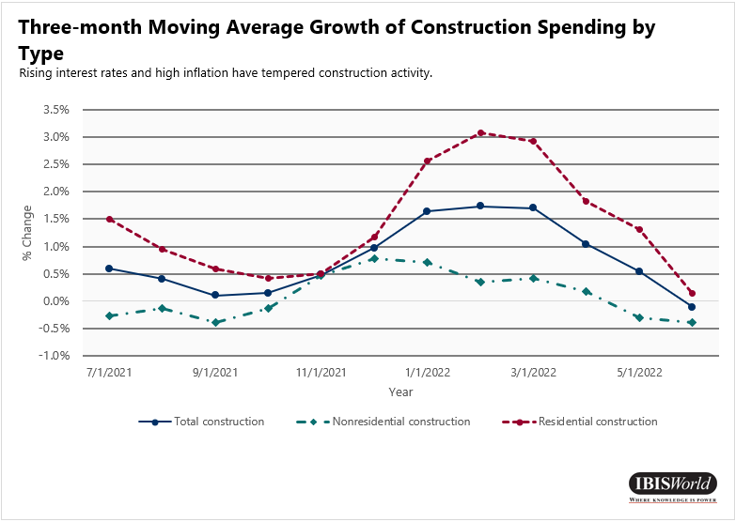

- A pesar del fuerte crecimiento en la primera mitad de 2022, el valor de la construcción residencial cayó en junio. Aunque se mantuvo por encima de los niveles previos a la pandemia, la construcción de nuevas unidades de vivienda también se desaceleró significativamente, con un estimado de 1.7 millones de viviendas en construcción.

- Si bien la construcción de viviendas unifamiliares ha disminuido constantemente durante el segundo trimestre de 2, la construcción multifamiliar ha aumentado ligeramente. En general, los constructores han podido responder al debilitamiento de la demanda a medida que aumentan las tasas de interés e hipotecas, lo que reduce la asequibilidad de las viviendas nuevas. Mientras tanto, los altos costos de alquiler continúan siendo una oportunidad para que los constructores alquilen unidades multifamiliares.

- Dado que las tasas hipotecarias han aumentado principalmente, las solicitudes de hipotecas en EE. UU. han disminuido en promedio en 2022, ya que la demanda de préstamos para comprar viviendas y la actividad de refinanciamiento han disminuido. Aunque las tasas hipotecarias disminuyeron levemente durante la semana que finalizó el 12 de agosto de 2022, las solicitudes aún disminuyeron, y los consumidores estaban preocupados por la inflación y las viviendas que conservaban el valor, lo que avivó aún más los temores de recesión.

Tendencias no residenciales

- La construcción no residencial ha bajado un 1.2% durante el segundo trimestre de 2022, impulsada en gran medida por la construcción de energía, carreteras y calles y religiosas. La construcción de suministro de agua ha seguido mostrando un fuerte crecimiento, impulsada por el aumento de la producción industrial y manufacturera.

- Los préstamos comerciales e industriales aumentaron a un ritmo acelerado durante el segundo trimestre de 2 en comparación con el primer trimestre, lo que indica una mayor inversión en planta y equipo y capital de trabajo.

- Con la aprobación de la Ley de Inversión en Infraestructura y Empleos (IIJA), se espera que se fortalezca la actividad de construcción de proyectos como la reducción de emisiones de carbono, la reparación de puentes y la expansión de la infraestructura de carga de vehículos eléctricos. Además, la Ley de Reducción de la Inflación, aprobada en agosto de 2022, incluye varios créditos fiscales y financiamiento para proyectos de energía y clima, lo que permitirá aún más la actividad de construcción.

Mercados financieros

- La Reserva Federal ha continuado con su postura de endurecimiento monetario elevando el rango objetivo para la tasa de fondos federales de 1.5% a 1.75%. La Tasa Efectiva de Fondos Federales actualmente se ubica en 1.68%. Además, el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) comenzó a reducir significativamente sus tenencias de valores a partir del 1 de junio de 2022. Al vender las tenencias de valores, el FOMC tiene como objetivo disminuir la oferta monetaria dentro de la economía. Su objetivo es hacer retroceder la inflación galopante, impulsada por los altos precios minoristas de los alimentos y la energía, elevando la tasa efectiva de los fondos federales y vendiendo valores. Se prevé que continúen las subidas de tipos adicionales hasta que el FOMC pueda llevar la inflación hacia su objetivo del 2.0%.

- Los temores de una recesión pesan mucho en la mente de los inversionistas mientras buscan deshacerse de los activos riesgosos. Los temores de recesión son provocados por el aumento de la inflación, lo que ha llevado a la Reserva Federal a seguir aumentando las tasas de interés y una desaceleración del crecimiento del PIB de EE. UU. Se produjo un breve repunte del mercado junto con la venta masiva de bonos del gobierno de EE. UU., lo que a su vez aumentó el rendimiento de la nota del Tesoro a 10 años.

- A julio de 2022, el S&P 500 bajó un 14.5%, NASDAQ un 20.0% y DIJA un 11.1% desde principios de año. Los inversores continúan controlando la inflación para saber qué tan severos serán los cambios de política de la Reserva Federal en cada reunión. Se anticipa que la volatilidad en el mercado continuará hasta que la política monetaria de la Fed muestre signos de desaceleración de la inflación.

Distribución de calificaciones de riesgo

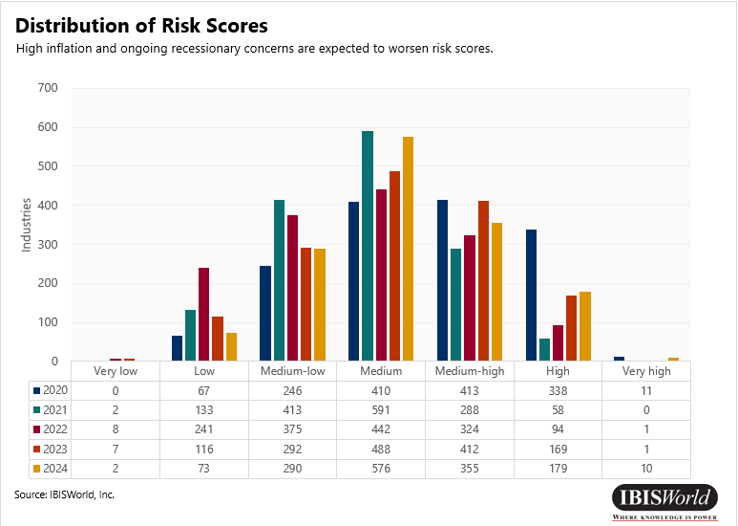

- El riesgo en 2020 se concentró en el extremo superior de la escala debido al inicio de la pandemia de coronavirus.

- 3.0% de las industrias calificadas como de riesgo medio-alto o mayor.

- El riesgo en 2021 se atenuó a medida que las restricciones disminuyeron en gran medida.

- 3.0% de las industrias calificadas como de riesgo medio-alto o mayor

- Se espera que la perspectiva de riesgo empeore debido a la creciente inflación, las preocupaciones sobre la recesión y los problemas continuos de la cadena de suministro.

- 2.0% de industrias calificadas como de riesgo medio-alto o mayor en 2022.

- 2.0% de industrias calificadas como de riesgo medio-alto o mayor en 2023.

Aspectos destacados del sector

- Servicios de alojamiento y alimentación – El sector de Servicios de Alojamiento y Alimentación pasó de ser el sector más riesgoso en 2020 y 2021 a uno de los menos riesgosos en 2022, impulsado por un repunte de la actividad económica y los viajes. A pesar de que la inflación contribuye a costos operativos más altos para estos establecimientos, se espera que las restricciones relajadas relacionadas con la pandemia beneficien a industrias como Cadena de Restaurantes, Bares y discotecas y Restaurantes de servicio completo en una sola ubicación.

- Transporte y Almacenaje – Con un rápido regreso a los viajes, se espera que el sector de Transporte y Almacenamiento se vea afectado por los desequilibrios de oferta y demanda, lo que aumentará los costos de combustible. Si bien algunos operadores pueden trasladar los cambios de precios a los mercados clave, otros pueden reducir la rentabilidad. Sin embargo, se espera que este sector sea uno de los menos riesgosos en 2022, impulsado por una mayor demanda.

- Construcción – A medida que las alzas en las tasas de interés aumentan los costos de los préstamos para los proyectos de construcción, se espera que la construcción sea uno de los sectores más riesgosos en 2022 y durante el período de las perspectivas. Sin embargo, se espera que el financiamiento de la Ley de Inversión en Infraestructura y Empleos (IIJA) y la Ley de Reducción de la Inflación impulsen la actividad de construcción no residencial en los próximos años. En particular, el Construcción de líneas de agua y alcantarillado; Construcción de carreteras y autopistas; y Construcción de Puentes y Carreteras Elevadas Se anticipa que las industrias se beneficiarán de fondos adicionales y créditos fiscales.

- Comercio al por menor– El gasto del consumidor aumentó en bienes no duraderos, particularmente en gasolina y alimentos, impulsado por el aumento de los precios y la inflación. A medida que aumenta el gasto en tales artículos, la industria de las gasolineras y la industria de las Estaciones de Servicio con Tiendas de Conveniencia han exhibido un crecimiento de los ingresos, particularmente porque los operadores han trasladado los aumentos de precios a los consumidores. Del mismo modo, el aumento de los precios de los alimentos ha aumentado los ingresos de los Industria de supermercados y tiendas de abarrotes.

Fuente de mundo ibis

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por Ibisworld independientemente de Alibaba.com. Alibaba.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.