La Unión Europea (UE) tiene un mercado único interno de 27 países miembros, lo que significa que una importación en un país permite que esos bienes circulen libremente dentro de otros miembros de la UE sin más controles o aranceles aduaneros. Para facilitar esto, la documentación de importación y los procesos de despacho están estandarizados y aceptados por todos los estados miembros. Para la exportación, todos los países miembros también se han suscrito a un proceso estándar de documentación y autorización de exportación.

Este artículo explica el proceso y los documentos clave que necesitará para agilizar la importación o exportación de su envío.

Índice del contenido

Importaciones

Exportaciones

Puntos de resumen

Importaciones

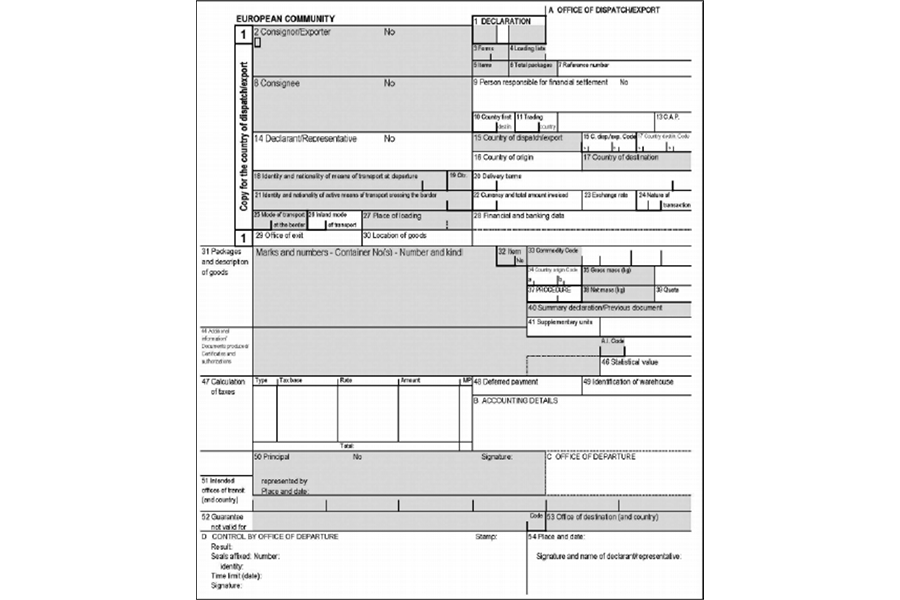

Declaración aduanera de importación y formulario DUA

El documento administrativo único (SAD) es un formulario estandarizado que se aplica en toda la Unión Europea y se utiliza para la prealerta aduanera electrónica y la declaración de cualquier mercancía importada o exportada.

El SAD se utiliza para el comercio entre países de la UE y países no pertenecientes a la UE y para la libre circulación de mercancías de fuera de la UE dentro de la UE y, en determinados casos limitados, para la circulación de mercancías de la UE dentro de la UE.

El DUA debe ser completado por quienes tienen la responsabilidad directa de presentar las mercancías (el importador) junto con todos los demás documentos requeridos. La declaración de aduana puede ser presentada por un agente de aduanas autorizado en nombre del importador. En la mayoría de los casos, esta presentación se puede hacer electrónicamente, aunque todavía se usa ocasionalmente en versiones en papel.

El formulario DUA está armonizado internacionalmente y se utiliza tanto para declaraciones de exportación como de importación, así como para el tránsito a través de jurisdicciones no pertenecientes a la UE hasta un destino final, o punto de salida, dentro de los países miembros de la UE.

El formulario tiene 54 campos para la declaración y utiliza códigos numéricos estandarizados para definir el tipo de mercancías, la cantidad, el país de destino y muchos más. Una de las entradas más importantes es el código de producto de la tarifa aduanera/TARIC de la UE.

El SAD consta de ocho ejemplares, cada uno con una función diferente:

- Retenido por el país donde se realizan los trámites de exportación

- Utilizado para estadísticas por el país exportador

- Devuelto al exportador

- Retenido en la oficina de destino de cualquier operación de tránsito, o sirve como documento de tránsito T2L (por ejemplo, cuando se transita entre dos países de la UE a través de un país no miembro)

- Copia de devolución para el tránsito

- Retenido por el país donde se completan los trámites de destino

- Utilizado para estadísticas del país miembro de destino

- Regresó a la consignatario

Además del DUA, otros documentos necesarios para el despacho aduanero son:

- Factura comercial

- Estado de Operador Económico Autorizado y número EORI

- prueba de origen

- Información arancelaria vinculante

- Información de origen vinculante

- certificados o licencias pertinentes

- IVA y exportar registros

Dependiendo del medio de transporte, también se pueden requerir documentos adicionales para el despacho:

- Guía de carga, Guía aérea o equivalente

- Carnet ATA (Todas las formas de transporte)

- Cuaderno TIR (Transporte Combinado Carretera y Otros Transportes)

Documentos de prealerta de envío

Los reglamentos de la UE exigen que los comerciantes proporcionen a las autoridades aduaneras una Declaración sumaria de entrada (ESD) electrónica antes de la llegada del envío, con detalles sobre las mercancías que se importan o exportan.

Este ESD permite a las autoridades aduaneras realizar una evaluación del riesgo antes de la llegada real de las mercancías al puerto de entrada y ayuda a las autoridades a elegir controles e inspecciones posteriores.

EORI y números de IVA

¿Qué es un número EORI?

Un número EORI es un "número de registro e identificación de operadores económicos", que es un número de identificación común utilizado en toda la UE para los operadores económicos y las autoridades aduaneras.

El número EORI tiene dos partes:

- el código de país del Estado miembro emisor

- va seguido de un código que es único en el Estado miembro

Las empresas y los particulares que deseen comerciar con la UE y dentro de ella deben utilizar el número EORI como número de identificación para todos los procedimientos aduaneros, al intercambiar información con las administraciones aduaneras.

Todo operador económico que esté establecido dentro del territorio aduanero de la UE debe disponer de un número EORI a efectos aduaneros. Cualquier operador económico que no esté establecido en el territorio aduanero de la UE también debe tener un EORI, para una serie de situaciones diferentes:

- presentar una declaración en aduana en el territorio aduanero de la UE

- presentar una Declaración Sumaria de Entrada (ENS)

- presentar una Declaración Sumaria de Salida (EXS)

- presentar una declaración de depósito temporal en el territorio aduanero de la UE

- actuar como transportista para el transporte por aire, mar o vías navegables interiores

- para actuar como un transportista que está conectado al sistema aduanero y desea recibir notificaciones aduaneras con respecto a la presentación o modificación de cualquier declaración sumaria de entrada

Importancia del número de IVA

Las importaciones a la UE, por cualquier persona o empresa, están sujetas al Impuesto sobre el Valor Añadido (IVA). El IVA de la UE se aplica a los 27 estados miembros y también se aplica al movimiento de bienes a través de las fronteras internas de la UE. Por lo tanto, para las empresas que operan en toda la UE, puede haber un requisito para registrar su negocio con un número de IVA en más de un país de la UE.

Exportaciones

Declaración aduanera de exportación y formulario DUA

Los bienes que se exportan desde la UE deben hacerlo de acuerdo con las formalidades de exportación de la UE, que en algunos casos pueden requerir gravámenes o aranceles a la exportación. En principio, todas las mercancías que se exportan fuera de la UE, independientemente de su destino, deben estar sujetas a control aduanero antes de la carga de los buques. Los procedimientos de exportación exigen la salida de las mercancías comunitarias de la UE de libre circulación, por lo que se revisa su estatus a mercancías no comunitarias.

Las mercancías exportadas deben estar amparadas por una declaración, mediante el documento único administrativo (SAD), presentada electrónicamente. La Aduana realiza una evaluación de riesgos y determina la ruta adecuada de las mercancías exportadas, en cuanto a si se requieren controles o verificaciones adicionales.

Se considera exportador al propietario de las mercancías, y la persona en cuyo nombre se realiza la declaración de exportación. Por lo tanto, es el exportador el responsable del cumplimiento de todos los trámites de documentación de exportación.

Envío de documentos previos a la salida

Las regulaciones de la unión de la UE requieren que las mercancías se exporten desde la Aduana de la UE territorio estará cubierto por una declaración previa a la salida. Para la presentación de la predeclaración electrónica se utilizará el mismo formulario que se utiliza para la importación, el Documento Único Administrativo (SAD).

La declaración de exportación debe presentarse a la autoridad aduanera dentro de un plazo específico antes de que las mercancías salgan de la UE. La declaración previa a la salida debe tomar la forma de uno de los siguientes:

• una declaración de aduana

• una declaración de reexportación

• una declaración sumaria de salida

La declaración previa a la salida debe incluir los detalles necesarios para el análisis de riesgos con fines de seguridad y protección.

Puntos de resumen

Al realizar envíos hacia o desde la Unión Europea, es importante conocer los formularios de Aduana requeridos y los sistemas electrónicos utilizados. Algunos registros deberán completarse con anticipación, por ejemplo, para configurar EORI y números de IVA. Todos los procesos y sistemas electrónicos de la UE se han establecido para acelerar los procesos de envío para los importadores y exportadores.

Los procedimientos de despacho de importación y exportación se asemejan en términos generales, y las mercancías se presentan en la aduana cubiertas por una declaración de aduana utilizando el DUA y los documentos de respaldo. Una diferencia clave es que, en la importación, las mercancías se despachan a libre circulación dentro de la UE, y para la exportación, las mercancías se redefinen como mercancías no comunitarias, es decir, ya no pueden circular libres de impuestos en los estados miembros de la UE.

¿Busca una solución logística con precios competitivos, visibilidad total y atención al cliente de fácil acceso? Revisar la Mercado logístico de Alibaba.com .