Outre le coût de l’électricité, le prix de l’hydrogène dépend largement du coût d’investissement initial de l’électrolyseur. Plus les heures de pleine charge sont faibles, plus l’impact est important. L'analyste BloombergNEF (BNEF) envisage un certain nombre de voies possibles pour le développement du marché.

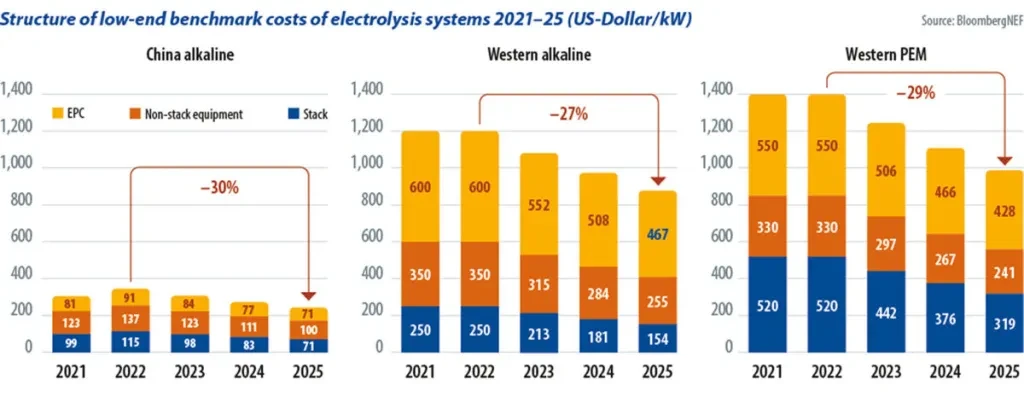

Tous les électrolyseurs ont en leur centre une pile spécifique à une technologie, dans laquelle l'eau est divisée en hydrogène et en oxygène. Il s’agit de plaques bipolaires et de membranes en plastique soigneusement superposées, étanches aux gaz et soudées – l’un des principaux facteurs de coût de chaque installation d’électrolyse. Xiaoting Wang, analyste chez BloombergNEF, s'est entretenu avec 20 entreprises dans le monde dans le cadre de l'étude de l'entreprise « Les dépenses d'investissement [dépenses en capital] du système d'électrolyse pourraient chuter de 30 % d'ici 2025 ». Cela lui a donné un aperçu de la structure des coûts de 30 projets et a permis de déterminer, à titre d'exemple, les éléments de prix d'une installation d'électrolyse alcaline de 10 MW en Chine en 2021.

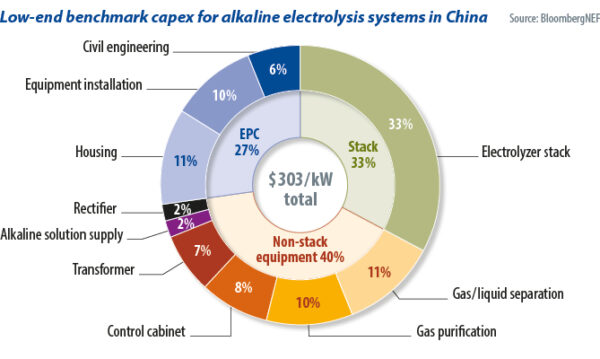

La pile représentait environ 33 % du coût total, a déclaré Wang, et 40 % des coûts provenaient des autres équipements techniques, notamment l'électronique de puissance, la séparation des gaz et des liquides et la purification des gaz (voir le tableau ci-dessous). Un autre 27 % des coûts étaient imputables à d'autres dépenses du projet, telles que le génie civil, l'installation des équipements et le logement.

alcaline chinoise

Le rapport du BNEF indique qu'un système alcalin de 10 MW se compose souvent de deux piles de 5 MW qui fournissent de l'hydrogène à 16 bars. Le fabricant propose généralement une solution complète avec tous les accessoires et l'installation. Les développeurs chinois ont reçu une telle offre en 2021 pour seulement 303 $/kW, soit un total d'environ 3 millions d'euros (3.2 millions de dollars). Cela n'incluait pas les frais de connexion au réseau, les transformateurs haute tension ou d'autres coûts « immatériels » tels que les dépenses de développement, les approbations et les accords de financement.

Wang a déclaré que les coûts du projet sur les marchés occidentaux avec des électrolyseurs produits localement sont environ quatre fois plus élevés. Les coûts d'investissement se sont élevés en moyenne à 1,200 1,400 €/kW pour les électrolyseurs alcalins et à XNUMX XNUMX €/kW pour les électrolyseurs à membrane échangeuse de protons (PEM).

Des offres moins chères, comme 180 €/kW, de Peric pour une centrale de 80 MW en Chine ; ou 521 €/kW, de Thyssenkrupp pour une centrale de 2 GW en Arabie Saoudite, n'incluent pas tous les coûts du projet et ne sont donc pas comparables. Ils comprennent les cheminées d’électrolyse, la séparation et la purification des gaz-liquides et l’approvisionnement en eau. En revanche, l'électronique de puissance et les armoires de commande sont exclues.

Wang a attribué cette grande différence de prix aux faibles coûts de main-d'œuvre et aux chaînes d'approvisionnement établies en Chine, où les fabricants d'électrolyseurs peuvent s'approvisionner en matériaux et composants à des prix bien inférieurs à ceux de l'Occident. Jusqu’à présent, la production de la plupart des électrolyseurs n’est pas automatisée. Les fabricants chinois produisaient des électrolyseurs à l’échelle du mégawatt pour d’autres industries avant qu’il y ait une demande de la part des producteurs d’hydrogène vert, ce qui signifie qu’ils bénéficiaient d’une production à grande échelle. Parmi les clients existants figuraient des fabricants de polysilicium pour cellules photovoltaïques.

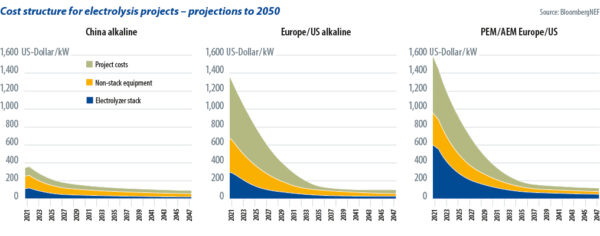

L’analyse de Bloomberg, datant de septembre 2022, affirmait que les fabricants occidentaux pourraient atteindre des coûts tout aussi bas. Pour ce faire, ils devraient recourir à une production hautement automatisée. Wang a déclaré qu’elle prévoyait des réductions de prix significatives dès 2025 (voir le graphique principal ci-dessus). Les prix pour 2021 incluaient également toujours des marges adéquates pour les entreprises d’ingénierie, d’approvisionnement et de construction (EPC). L’évolution à long terme montre que les prix des projets d’électrolyse convergeront dans le monde entier à partir de 2035.

Les investisseurs occidentaux ont tendance à confier à une société EPC la gestion d'un projet complet pour une somme forfaitaire et à s'appuyer sur de grandes entreprises bien connues. Cependant, ces entreprises ont généralement peu d'expérience dans la construction d'installations d'électrolyse, de sorte que les primes de sécurité dans le prix de l'offre globale sont élevées. Avec l'expérience croissante et l'entrée de planificateurs de projets spécialisés, ce qui conduit à une plus grande concurrence, ces surtaxes devraient diminuer.

Conteneurs préfabriqués

Les équipementiers s’efforcent également de proposer des produits réduisant la charge de travail sur les chantiers, et donc les coûts. Une tendance qui soutient cette tendance est le développement de systèmes conteneurisés. Cela signifie que les différents composants du système ne doivent pas être assemblés sur place, mais sont préfabriqués en usine, testés et livrés à l'endroit prévu. Cela minimise les sources d'erreur et réduit le temps de déploiement du personnel spécialisé sur site.

Dans une mise à jour de son analyse de marché, Bloomberg a fait état d'offres pour de telles solutions de conteneurs à 1,000 700 $/kW. Les initiés de l'industrie ont même signalé des offres aussi basses que XNUMX $/kW, a déclaré Wang. Une telle solution de conteneur a été présentée dans un magazine pv Webinaire en Allemagne en février 2023. L'électrolyseur PEM du fournisseur allemand H-Tec a une puissance de 1 MW et produit 450 kg d'hydrogène par jour. Enregistrements de magazine pv Les webinaires sont disponibles sur pv-magazine.com/webinars.

Ceux qui souhaitent réduire leurs coûts en achetant un électrolyseur en Chine doivent considérer que les produits exportés sont généralement vendus avec une prime d'environ 20 à 30 % par rapport aux prix sur le marché intérieur, a déclaré BloombergNEF, ce qui signifie que les coûts de développement et de planification du projet serait encore plus élevé. Il est important de considérer que le choix d'une marque chinoise pour fournir les équipements de base pourrait réduire les chances d'un projet de recevoir des subventions locales et pourrait affecter le financement.

Les premiers projets d'hydrogène vert étaient, et sont toujours, principalement conçus pour tirer de l'électricité du réseau, la consommation électrique des électrolyseurs étant équilibrée mensuellement ou annuellement avec la production d'électricité renouvelable des fournisseurs. Dans ce cas, l'inconvénient technique de l'électrolyse alcaline en termes de flexibilité ne gênerait pas les opérateurs.

Cependant, après 2030, la plupart des nouveaux projets d'hydrogène vert devront garantir une adéquation horaire entre la production d'électricité et la consommation d'énergie pour les systèmes d'électrolyse connectés au réseau, ce qui conduira au développement d'un plus grand nombre de projets hors réseau, a déclaré Wang. Cette tendance n’est pas seulement due à la nécessité d’une définition plus claire de l’hydrogène vert. Une connexion directe aux centrales de production d’énergies renouvelables devrait également améliorer la faisabilité économique à l’avenir. Après tout, utiliser le réseau pour déplacer d’énormes quantités d’électricité coûtera plus cher à l’avenir. L’électrolyse avec un réseau électrique stable ne pourra donc pas produire à l’avenir de l’hydrogène moins cher qu’avec l’énergie solaire et éolienne, avec leurs faibles coûts de production d’électricité.

Réduction des coûts

C’est là que les électrolyseurs PEM entrent en jeu. Ceux-ci peuvent mieux suivre les fluctuations de l’approvisionnement électrique et fonctionner également efficacement en fonctionnement à charge partielle ou hors réseau. Cependant, cette technologie doit encore réduire considérablement sa dépendance à l'égard des métaux coûteux du groupe du platine, notamment l'iridium, afin de gagner une part de marché dominante, a déclaré M. Wang. Plug Power, des États-Unis, et ITM Power, du Royaume-Uni, utilisent 200 à 300 grammes d'iridium par mégawatt de capacité.

La production mondiale actuelle d'iridium est d'environ sept tonnes par an. Même si la totalité du volume était utilisée pour produire des catalyseurs pour l’électrolyse PEM, cette chaîne d’approvisionnement ne pourrait supporter qu’un maximum de 35 GW par an. Le PEM ne pourra dominer le marché de l’hydrogène vert que si les fabricants parviennent à réduire considérablement la consommation d’iridium par unité au cours de cette décennie ou à obtenir un effet équivalent en parallèle avec un meilleur recyclage des métaux. Wang a déclaré qu'Electric Hydrogen, un nouveau fabricant américain d'électrolyseurs PEM, a déjà déclaré utiliser beaucoup moins d'iridium que ses concurrents.

Il est également possible que l’électrolyse par membrane échangeuse d’anions (AEM) remplace le PEM après 2030 car elle n’utilise pas de métaux coûteux. Cela signifie que les fabricants doivent réussir à développer des piles adaptées aux projets à grande échelle. Enapter est un pionnier de l'AEM, construisant de petites piles et les assemblant en unités plus grandes de 1 MW qui sont encore petites par rapport aux autres électrolyseurs. La société californienne Verdagy commence tout juste à vendre des modules de 20 MW, chacun composé de deux piles de 10 MW.

Des piles plus grandes

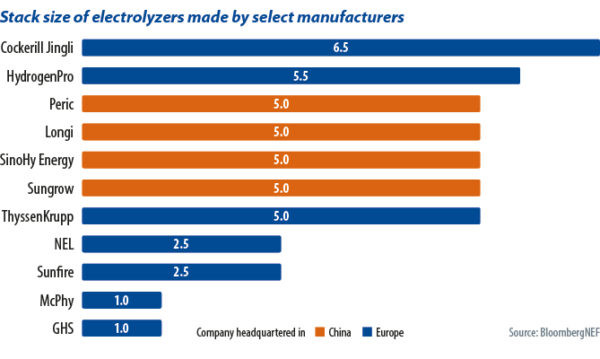

Produire davantage d’hydrogène à partir d’une seule pile est une autre voie vers la réduction des coûts. Une façon d’y parvenir consiste à augmenter la taille de la pile elle-même. La plus grande pile commerciale, avec 15 MW, mise sur le marché en septembre 2023, provient de Longi, selon Wang. Bien qu’augmenter la taille de la pile semble simple, cela présente plusieurs inconvénients. Premièrement, il devient plus difficile de déplacer de grandes unités, notamment pour les ventes internationales. Deuxièmement, avec des unités plus grandes, les forces et contraintes mécaniques deviennent plus inégales, ce qui affecte la sécurité et est associé à une efficacité moindre.

Un rendement plus élevé peut être obtenu en augmentant la densité de courant. En termes simples, plus il y a d’électrons qui traversent la pile, plus il est possible de produire d’hydrogène. Le simple fait d'appliquer une tension plus élevée peut augmenter la densité de courant mais a un effet néfaste sur l'efficacité. La stratégie pour maintenir, voire augmenter l’efficacité, consiste à réviser les structures internes et à introduire des catalyseurs et des membranes avancés.

À long terme, il est préférable d'augmenter la densité de courant, a déclaré Wang. Plug Power et ITM Power sont ici en tête avec une densité de courant supérieure à 3A/cm2 (ampères par cm2) suivi du fabricant AEM Verdagy, avec 2A/cm2. La plupart des électrolyseurs alcalins chinois n'ont que 0.3 A/cm2. Wang, à son tour, a appris d'Electric Hydrogen que leur produit aurait une densité de courant encore plus élevée que Plug Power et ITM Power. Elle estime que d'ici 2030, des densités de courant proches de 10A/cm2 sera typique pour les autres fabricants d’électrolyseurs PEM.

Plus de concurrence

Les coûts des produits occidentaux pourraient dans un premier temps baisser d’environ 30 % d’ici 2025. Outre le progrès technologique, la concurrence devrait également s’intensifier. Les fabricants du monde entier ont annoncé une capacité de production de 52.6 GW pour cette année, alors que les livraisons ne sont, avec optimisme, que de 5 GW, selon les prévisions de BloombergNEF. En Chine, où la concurrence est déjà féroce pour les commandes des développeurs de projets, les marges des fabricants sont faibles. De plus, les développeurs couvrent leur risque contre le fabricant en ne payant que jusqu'à 85 % du prix convenu à la livraison et le reste une fois la mise en service terminée et les performances toujours bonnes après 18 mois.

La pression n'est pas encore aussi forte sur les marchés occidentaux, car les investisseurs et les développeurs de projets en Europe et aux États-Unis peuvent compter sur des subventions relativement élevées. Mais ici aussi, les capacités de production augmentent et les usines doivent être pleinement utilisées. Si les fabricants chinois cherchent également leur salut dans les exportations, il est prévisible que la guerre des prix s’intensifiera sur tous les marchés.

Les opinions et opinions exprimées dans cet article sont celles de l'auteur et ne reflètent pas nécessairement celles de magazine pv.

Ce contenu est protégé par le droit d'auteur et ne peut être réutilisé. Si vous souhaitez coopérer avec nous et réutiliser une partie de notre contenu, veuillez contacter : editors@pv-magazine.com.

Source à partir de magazine pv

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par pv-magazine.com indépendamment d'Alibaba.com. Alibaba.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits.