Principaux plats à emporter:

- Une forte augmentation du prix des matières premières et des intrants énergétiques essentiels, tels que le bois, l'acier et le charbon, accroît les pressions inflationnistes sur les entreprises de fabrication et de construction.

- À mesure que le prix des principaux intrants a augmenté, le coût de production a également augmenté. Les entreprises qui s'en sortent le mieux sont celles qui peuvent répercuter la hausse des coûts sur leurs clients.

- Les effets économiques plus larges de l'inflation défient également les entreprises de fabrication et de construction, car l'augmentation du coût d'emprunt et un marché du travail tendu peuvent limiter la productivité et accroître les pressions financières sur les deux secteurs.

Les entreprises de construction et de fabrication sont confrontées à des défis globalement similaires pendant les périodes d'inflation. À mesure que les prix des intrants augmentent, les coûts de production doivent également augmenter. Les pressions inflationnistes existantes sur les industries australiennes sont mieux décrites comme une inflation « poussée par les coûts ». Ce terme signifie que la hausse des prix découle d'une pénurie de l'offre globale de matières premières, qui a fait grimper les prix alors que la demande a dépassé l'offre.

Les récentes hausses de prix ont donc été difficiles pour les secteurs de la construction et de la fabrication, principalement parce qu'ils ont tendance à être à forte intensité d'énergie et de matériaux. De nombreuses entreprises de construction et de fabrication ont eu du mal à répercuter la hausse des prix sur les consommateurs, ce qui a affecté les revenus et la rentabilité des deux secteurs.

Outre les problèmes que posent les coûts des matériaux et de l'énergie, les secteurs de la construction et de la fabrication ont également tendance à être à forte intensité de capital et de main-d'œuvre. Ces facteurs sont susceptibles d'augmenter encore les coûts de production et de limiter la demande de produits et de services des secteurs. Ces dynamiques croisées signifient que les entreprises de construction et de fabrication ont été confrontées à des problèmes complexes et de grande envergure.

Comme de nombreuses industries manufacturières approvisionnent directement les grands projets de construction, ces problèmes sont également interconnectés. Les chaînes d'approvisionnement étendues attachées aux deux secteurs ont signifié que leurs problèmes ont des implications expansives pour l'économie australienne dans son ensemble.

Une analyse plus approfondie des effets de la hausse des prix sur ces deux secteurs donnera un aperçu des pressions inflationnistes actuelles que subissent de nombreuses entreprises. Ces informations peuvent également orienter les entreprises vers les domaines qui nécessitent une attention particulière à mesure que les pressions sur les coûts augmentent.

Cependant, toutes les entreprises n'ont pas connu une hausse générale des prix, et certaines s'en sont mieux tirées que d'autres. Réfléchir aux performances variées de ces secteurs peut aider les entreprises à déterminer comment gérer un environnement commercial difficile.

Consommation intensive de matériaux : augmentation des coûts des principaux intrants

La hausse des prix des matériaux a causé un stress considérable aux opérateurs des secteurs de la construction et de la fabrication. Cependant, tous les intrants n'ont pas augmenté au même rythme, ce qui signifie que la pression sur les entreprises a varié selon les secteurs, en fonction à la fois de la chaîne d'approvisionnement et de l'élasticité de la demande dans le secteur.

L'industrie de la construction de maisons et son vaste chaîne d'approvisionnementont connu graves difficultés résultant de la hausse des coûts des intrants. Ces défis découlent en partie des contrats à prix fixe, qui ont limité la capacité de nombreuses entreprises à répercuter la hausse des prix sur leurs clients.

D'autres segments du secteur de la construction ont également été aux prises avec la hausse des coûts de production, notamment la construction de bâtiments commerciaux et industriels et la construction d'appartements et de maisons en rangée à logements multiples. Les prix des principaux intrants matériels qui sont cruciaux dans la plupart des projets de construction, en particulier les produits du bois et de l'acier, ont considérablement augmenté.

D'autres segments de la construction commerciale ont mieux résisté, car ces entreprises sont souvent bien mieux placées pour répercuter la hausse des prix sur les clients. Par exemple, IBISWorld estime que les industries de l'industrie lourde et autres constructions non-bâtiments et de la construction de routes et de ponts ont augmenté au cours de l'exercice 2021-22, car de nombreux autres segments du secteur de la construction ont connu des difficultés. Ces secteurs construisent souvent des éléments d'infrastructure clés, ce qui signifie qu'ils ont tendance à avoir une demande inélastique et peuvent donc répercuter la hausse des prix sans réduire considérablement le chiffre d'affaires.

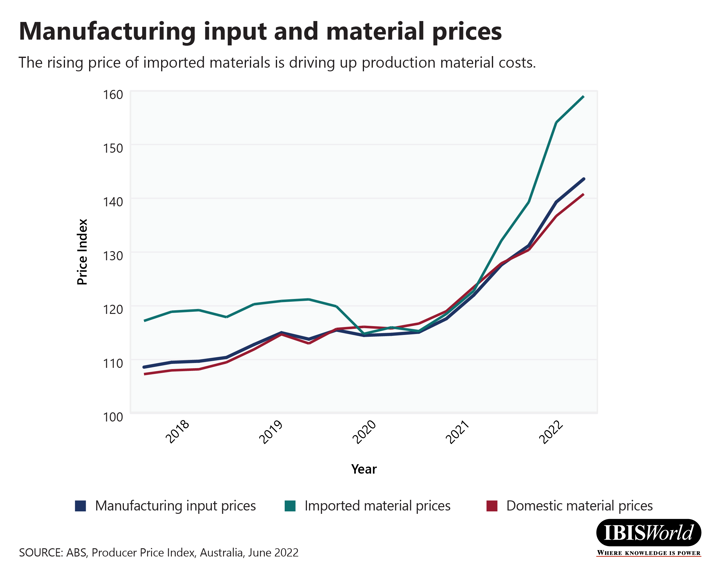

Les industries manufacturières sont particulièrement sensibles aux pressions exercées par les hausses des prix des intrants. Ces industries ont un pouvoir de tarification limité et ont donc eu du mal à répercuter la hausse des coûts sur les clients. Selon l'ABS, l'indice moyen des prix à la production du secteur manufacturier est resté à la traîne de l'indice moyen des prix des consommations intermédiaires pour l'ensemble de l'exercice 2021-22. Les conditions mondiales sont à l'origine de ces augmentations, le prix des matériaux importés ayant augmenté plus rapidement que le prix des matériaux nationaux. Cette tendance démontre les effets des perturbations de la chaîne d'approvisionnement mondiale sur l'augmentation des prix des intrants.

Ces tendances soulignent également les avantages potentiels de la délocalisation d'une part croissante de la chaîne d'approvisionnement. Suite à la pandémie de COVID-19, de nombreuses entreprises réévaluent de plus en plus les risques de la chaîne d'approvisionnement liés à l'approvisionnement à l'étranger. La pandémie de COVID-19 a démontré l'importance de renforcer la résilience de la chaîne d'approvisionnement, en particulier dans un pays aussi isolé géographiquement que l'Australie. Les pénuries d'approvisionnement peuvent affecter à la fois les revenus et la rentabilité, car les ralentissements de la production peuvent réduire les revenus.

La sécurité de l'approvisionnement est également cruciale pour les entreprises de construction, car les grands projets de construction fonctionnent généralement dans des délais serrés avec une chaîne d'approvisionnement étendue. Les retards d'approvisionnement peuvent souvent être beaucoup plus coûteux que les économies réalisées grâce à l'approvisionnement à l'étranger. La délocalisation de la chaîne d'approvisionnement des principaux matériaux de construction pourrait également profiter aux principales industries manufacturières, telles que les industries de la fabrication d'acier de charpente et de la fabrication de produits en bois.

Grande consommatrice d'énergie : augmentation des coûts d'exploitation

Les pénuries de la chaîne d'approvisionnement des principaux produits énergétiques ont joué un rôle central dans les récentes hausses de prix, et ces tendances ont rendu les industries à forte intensité énergétique plus vulnérables. Les conditions mondiales ont exacerbé la situation des producteurs australiens, car les perturbations de l'approvisionnement mondial en charbon et en gaz ont provoqué la le prix intérieur de l'énergie va fortement augmenter.

La hausse du prix de l'énergie affecte l'ensemble de l'économie australienne, mais elle est particulièrement dommageable pour les segments du secteur manufacturier qui dépendent de grandes quantités d'énergie pour transformer les produits. Par exemple, les industries métallurgiques, en particulier les industries de fusion et de forgeage, nécessitent une chaleur importante pour transformer le minerai métallique en produits métalliques. La rentabilité de l'industrie de la forge du fer et de l'acier a souffert de la hausse du coût de l'énergie, en particulier d'une forte augmentation des apports de charbon et de gaz.

La hausse du prix de l'énergie n'a pas affecté négativement toutes les industries manufacturières. Les raffineries de pétrole se sont redressées de manière spectaculaire, car les conditions d'approvisionnement mondiales variées en matières premières énergétiques et la reprise des conditions de la demande ont considérablement profité aux raffineries australiennes. Le prix du pétrole brut est resté largement stable, d'autant plus que les approvisionnements mondiaux ont été libérés. Cependant, le prix des produits pétroliers a fortement augmenté, ce qui a contribué à la rentabilité et aux gains de revenus de l'industrie du raffinage du pétrole et de la fabrication de carburants pétroliers.

À court terme, les entreprises qui dépendent du charbon et du gaz pour leur approvisionnement énergétique devraient chercher à réduire les coûts inutiles ou à renégocier leurs approvisionnements pour mieux gérer les effets de l'inflation énergétique. Une stratégie à plus long terme devrait envisager de diversifier la source d'énergie sur laquelle les entreprises comptent, car les perturbations de l'approvisionnement mondial de certains produits de base sont souvent imprévues et il est difficile de passer à une nouvelle source d'énergie à court terme.

Intensif en capital et en main-d'œuvre : au-delà des coûts des intrants

Outre la hausse du prix des intrants, d'autres facteurs menacent la performance des entreprises de fabrication et de construction. Les réponses à la flambée de l'inflation ont également présenté de nouveaux défis. En particulier, la RBA a réagi à la flambée de l'inflation en relevant le taux d'intérêt lors de réunions mensuelles consécutives pour la première fois depuis plus d'une décennie. La forte hausse des taux d'intérêt a modifié de manière décisive l'environnement financier des entreprises de construction et de fabrication, car le coût de l'emprunt augmente et l'investissement public et privé risque d'être affecté.

Les dépenses en capital sont particulièrement cruciales pour le secteur de la construction. Les nouveaux projets de construction nécessitent d'importants investissements privés et publics, que les pressions inflationnistes et la hausse des taux d'intérêt menacent. La hausse du coût d'emprunt est susceptible de limiter l'investissement privé dans de nouveaux projets d'immobilisations. Ces tendances affectent les entreprises de construction dans tous les segments du secteur, car la construction commerciale et domestique dépend fortement de l'investissement privé.

La vaste chaîne d'approvisionnement de la construction repose également sur l'investissement privé dans de nouveaux projets de construction pour maintenir les revenus et la rentabilité. Par exemple, l'industrie de l'aménagement et du lotissement des terres dépend en grande partie d'investissements privés élevés, et la hausse du coût d'emprunt est susceptible de réduire la demande pour leurs services.

Les pressions inflationnistes peuvent également limiter les dépenses en capital du secteur public, les gouvernements cherchant à éviter de contribuer à la hausse des prix. Le secteur de la construction commerciale dépend fortement des investissements publics en capital, en particulier pour les projets de transport, de ponts et de routes à grande échelle. Cependant, les projets d'infrastructures critiques sont moins sensibles à ces pressions à court terme, ce qui peut protéger certaines entreprises de construction commerciales des effets des pressions inflationnistes.

L'augmentation du coût d'emprunt peut également affecter les entreprises elles-mêmes, en particulier celles qui ont besoin d'emprunts importants pour investir dans l'équipement et la machinerie. Les entreprises manufacturières sont particulièrement vulnérables à ces pressions, car les augmentations de productivité sont essentielles pour compenser la hausse des coûts des intrants. L'investissement dans de nouvelles machines est un outil essentiel pour réaliser des gains de productivité et des économies d'échelle dans une entreprise manufacturière.

À court terme, les entreprises devraient envisager de revoir leur position d'endettement ou chercher à renégocier les conditions avec les prêteurs afin d'améliorer leur flexibilité pendant une période de volatilité due aux pressions sur les coûts. A long terme, les entreprises devraient ajuster leurs stratégies pour tenir compte de taux d'intérêt structurellement plus élevés.

Les coûts d'emprunt sont susceptibles d'être plus élevés dans un avenir prévisible. Les entreprises doivent s'assurer que leur base de coûts est durable et que les flux de trésorerie sont en position de force pour réduire le risque global et pour laisser les entreprises dans une meilleure position lors des négociations avec les prêteurs.

Les salaires ne sont pas le moteur de la crise inflationniste actuelle. Dans la plupart des cas, les salaires suivent la hausse du prix des intrants, même si le RBA s'attend à ce que des augmentations de salaire se produisent au second semestre 2022. Le marché du travail australien actuel est également très tendu, le chômage atteignant son plus bas niveau en 50 ans. L'industrie manufacturière et la construction sont toutes deux à forte intensité de main-d'œuvre, et les deux secteurs dépendent largement d'une main-d'œuvre qualifiée.

Pendant les périodes de faible taux de chômage, l'embauche de nouveaux employés devient encore plus difficile. Par conséquent, les employeurs de la construction et de la fabrication devraient se concentrer sur la rétention de la main-d'œuvre actuelle et la réduction du roulement de la main-d'œuvre en offrant des salaires compétitifs, des incitations pour les employés à progresser et des avantages sociaux étendus qui améliorent les conditions de travail.

Conclusion

Les secteurs de la construction et de la fabrication sont particulièrement sensibles aux pressions inflationnistes. L'augmentation du coût de l'énergie, des matériaux, des emprunts et de la main-d'œuvre sont autant de problèmes potentiels pour les entreprises de ces secteurs. À mesure que les coûts augmentent tout au long de la chaîne d'approvisionnement, les entreprises susceptibles d'en bénéficier sont celles qui ont le pouvoir de fixer les prix pour répercuter la hausse des prix et atteindre des revenus et une rentabilité plus élevés.

Source à partir de Ibismonde

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par Ibisworld indépendamment d'Alibaba.com. Alibaba.com ne fait aucune représentation et garantie quant à la qualité et à la fiabilité du vendeur et des produits.