1. Ситуация с производственной цепочкой

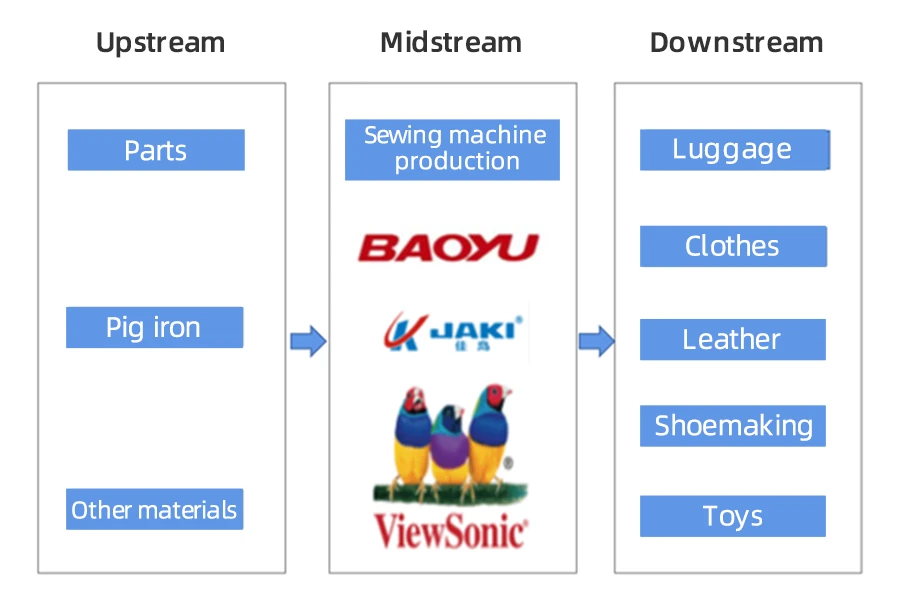

С развитием легкой и текстильной промышленности Китая быстро растет производство швейных машин. В последние годы правительство Китая последовательно проводило политику поддержки здорового развития индустрии промышленных швейных машин. В июне 2021 года Китайская ассоциация швейного машиностроения выпустила систему индексов оценки и план внедрения стандартной оценки высокоскоростных плоских швейных машин с компьютерным управлением для тонких, средней и толстой ткани. Это направлено на содействие преобразованию и модернизации швейной промышленности, улучшение общего качества продукции в отрасли, ускорение структурной перестройки швейной промышленности и поощрение здоровой конкуренции среди швейных предприятий. С точки зрения производственной цепочки, восходящая часть швейного машиностроения в основном состоит из поставщиков основных компонентов и поставщиков сырья, таких как чугун. В середине потока находятся производители оборудования для швейного оборудования, а текстильная и швейная промышленность является основной отраслью переработки. В дополнение к этому, такие подсекторы, как багаж, кожа и игрушки, также являются основными потребителями продукции швейного машиностроения.

2. Предварительный анализ

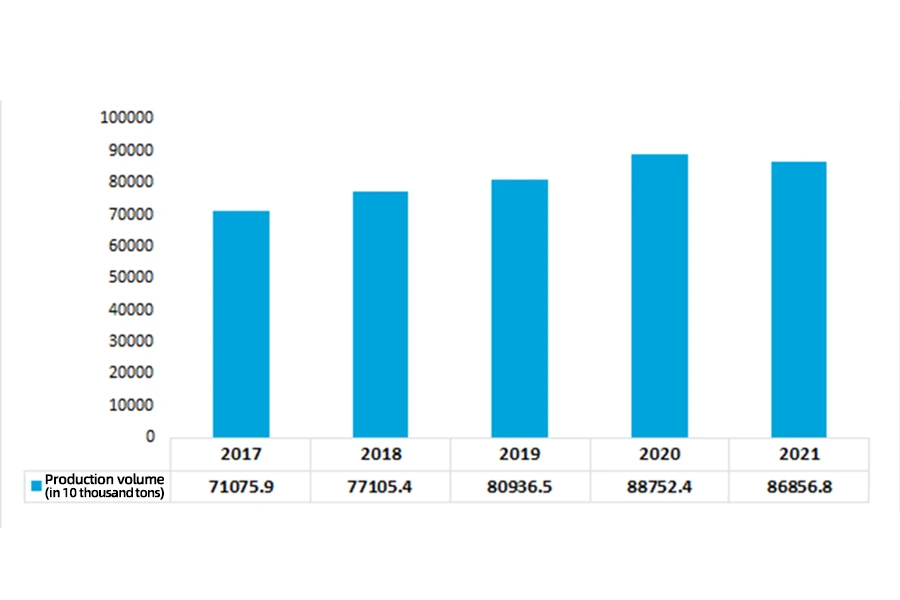

Чугун твердый, износостойкий, обладает хорошими литейными характеристиками, что делает его основным сырьем для швейных машин. В последние годы производство чугуна в Китае увеличилось. С 2017 по 2021 год производство чугуна в Китае увеличилось с 710.759 млн тонн до 898.568 млн тонн.

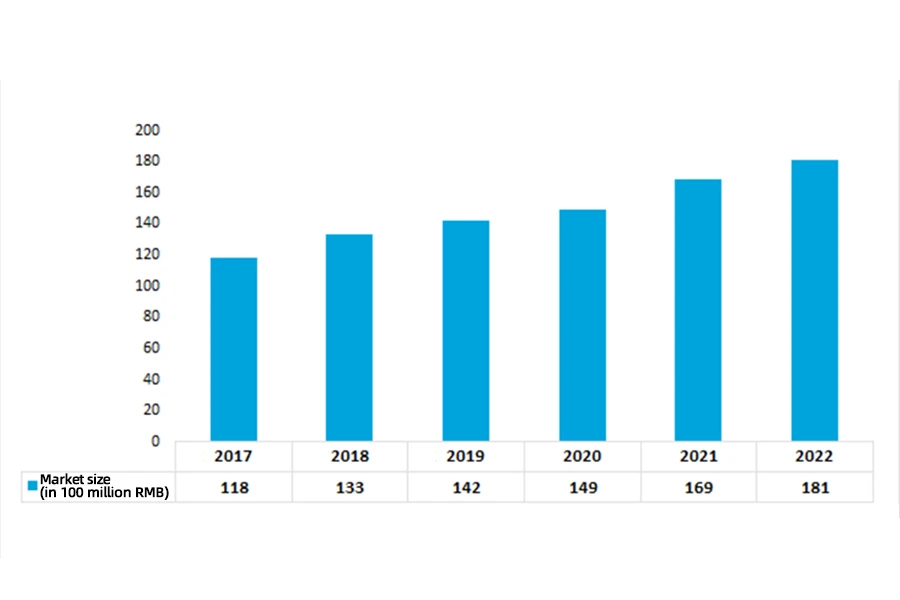

Серводвигатели также являются основным компонентом швейного оборудования. С 2017 по 2020 год из-за быстрого развития перерабатывающих отраслей, таких как промышленные роботы и электронное производственное оборудование, области применения китайской серводвигательной промышленности продолжали расширяться, а размер рынка сохранял тенденцию к росту. Согласно данным, в 2019 году объем рынка серводвигателей в Китае достиг 14.2 млрд юаней, увеличившись в годовом исчислении на 6.77%, и ожидается, что в 18.1 году он вырастет до 2022 млрд юаней.

3. Анализ среднего потока

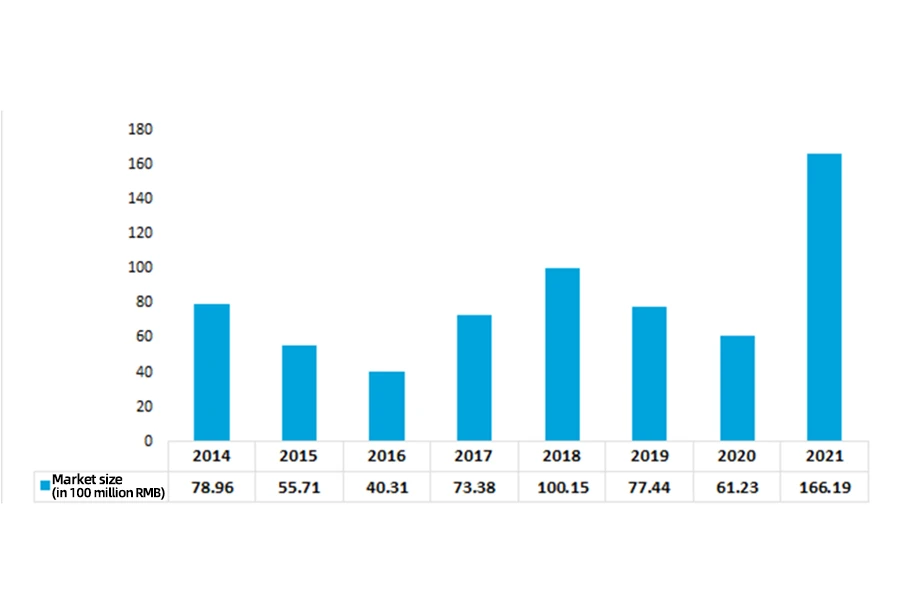

Текстильная промышленность является важной составляющей национальной экономики Китая. В последние годы текстильная промышленность Китая хорошо развивалась, способствуя здоровому развитию индустрии промышленных швейных машин. Данные показывают, что объем рынка промышленных швейных машин в Китае в 2021 году резко вырос. Объем рынка промышленных швейных машин в Китае в 2021 году достиг 16.619 млрд юаней, что на 6.123 млрд юаней больше, чем в 2020 году.

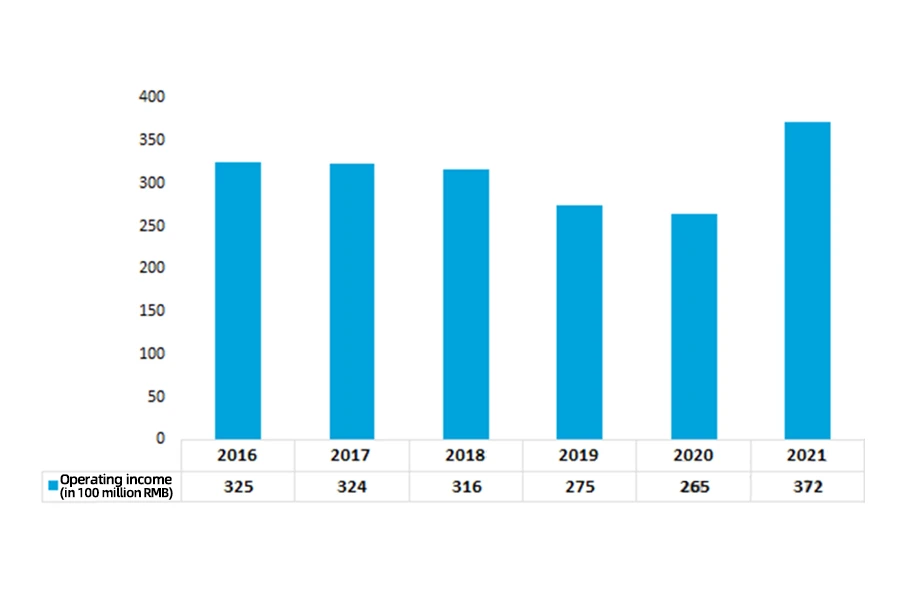

Согласно данным Китайской ассоциации швейного машиностроения, в 2021 году операционная прибыль китайских предприятий швейного машиностроения сверх установленного размера составила 37.197 млрд юаней, увеличившись в годовом исчислении на 39.9%; общая прибыль китайских предприятий швейного машиностроения сверх установленного размера составила 2.448 млрд юаней, увеличившись в годовом исчислении на 46.6%.

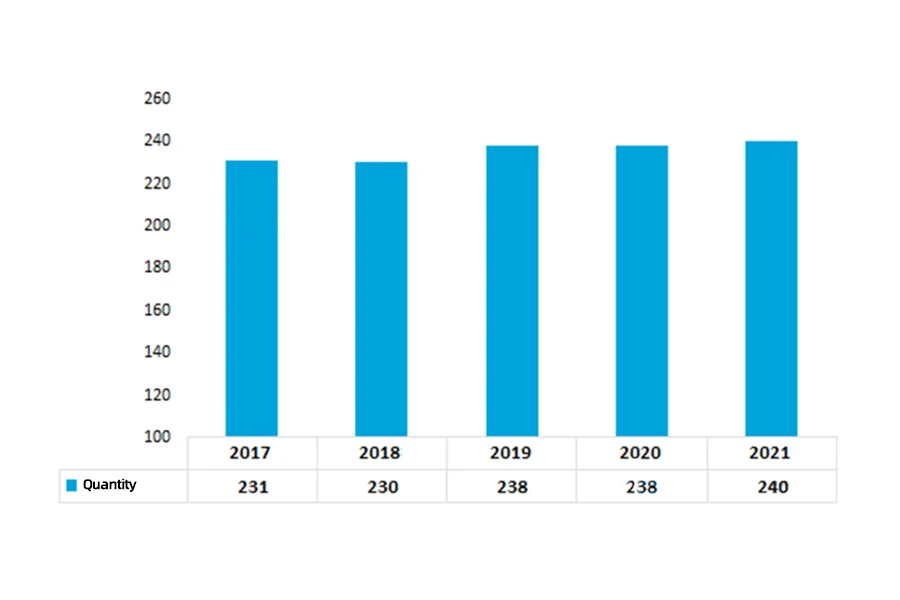

Развитие цепочки производства швейного оборудования является относительно зрелым, и швейное оборудование является ключевым для текстильной и швейной промышленности. В последние годы количество китайских предприятий по производству швейного оборудования, превышающее установленный размер, оставалось стабильным с небольшим ростом. Среди них количество китайских предприятий по производству швейного оборудования, превышающее установленный размер, в 240 году составило 2021.

4. Последующий анализ

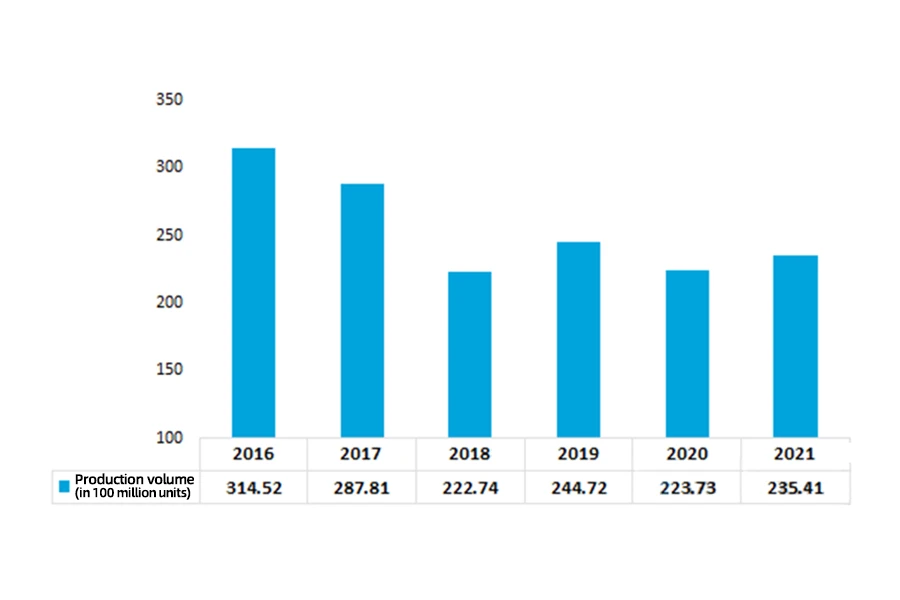

Нисходящий спрос на швейное оборудование в основном сосредоточен в производстве одежды, багажа и других отраслях. Благодаря активному продвижению положительных факторов, таких как восстановление спроса на внутреннем и внешнем рынках и возврат зарубежных заказов, темпы роста производства швейной промышленности Китая постепенно стабилизировались, а объем производства вернулся к доэпидемическим масштабам. В 2021 году производство одежды китайскими предприятиями сверх установленного размера достигло 23.541 млрд штук, увеличившись на 1.168 млрд штук по сравнению с 2020 годом, увеличившись в годовом исчислении на 5.22%. Что касается производства основных категорий одежды, которая выиграла от экспорта, то производство трикотажной одежды продолжало быстро расти, увеличившись на 10.86%, а средний темп роста составил 1.75% за последние два года, в то время как производство тканой одежды увеличилось. на 4.85% в годовом исчислении, но снизился в среднем на 2.34% за последние два года.

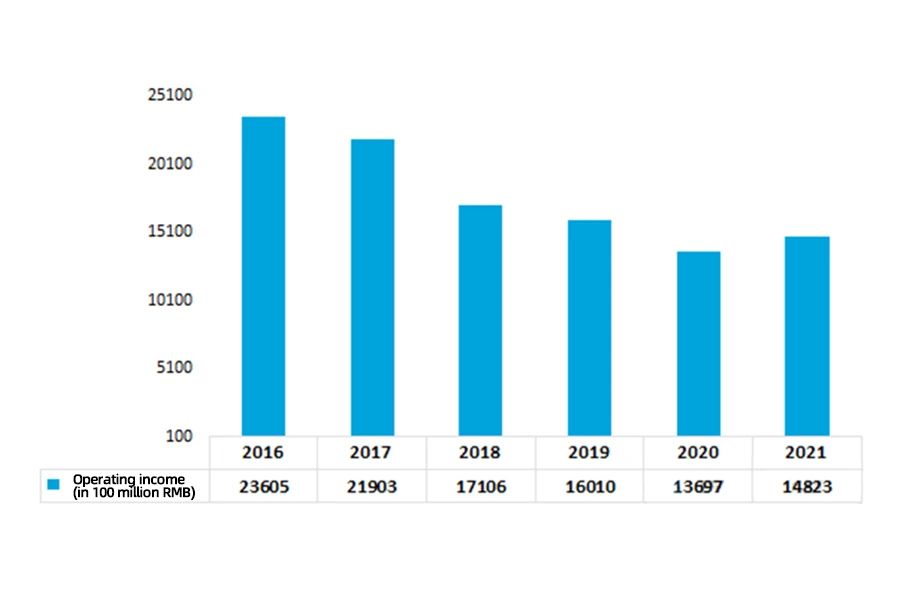

Благодаря продолжающемуся восстановлению производства швейной промышленности Китая в 2021 году продажи на внутреннем рынке неуклонно улучшались, экспорт сохранял быстрый рост, корпоративная эффективность постепенно повышалась, а прибыльность немного увеличивалась. В 2021 году операционная прибыль китайских предприятий швейной промышленности сверх установленного размера достигла 1482.336 млрд юаней, увеличившись на 112.61 млрд юаней по сравнению с 2020 годом, что означает рост в годовом исчислении на 8.22%.

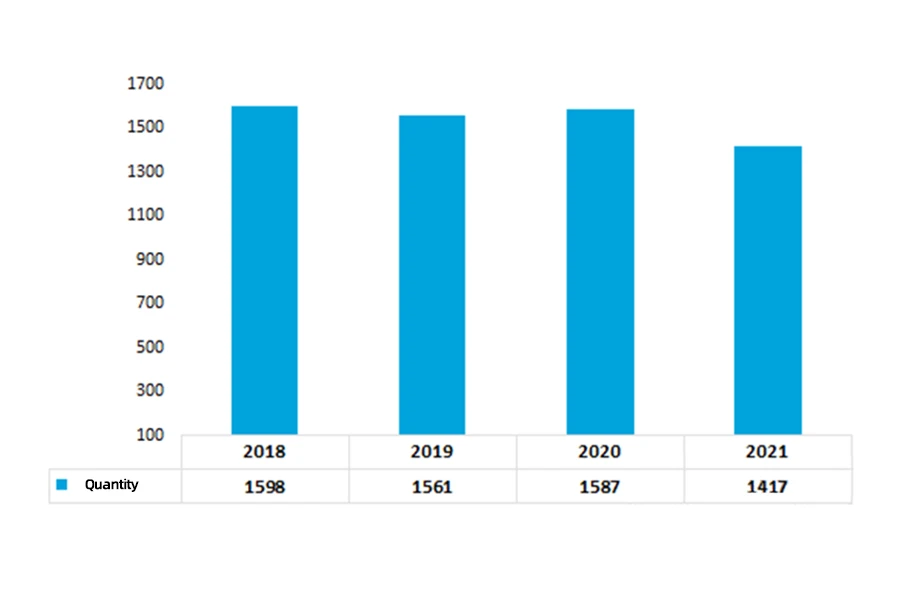

Что касается структуры индустрии багажа в Китае, то между двумя уровнями отрасли существует серьезная поляризация. Отечественные бренды занимают рынок среднего и нижнего ценового сегмента, в то время как международные компании доминируют в продуктах высокого сегмента. На фоне небольшого снижения спроса конкуренция на отечественном рынке багажа среднего и бюджетного ценового сегмента усилилась, и концентрация продолжает расти. Данные показывают, что по состоянию на 2021 год в Китае было всего 1,417 предприятий по производству багажа сверх установленного размера, что на 181 меньше по сравнению с 2018 годом.

Источник из Группа разведывательных исследований (chyxx.com)