Основные выходы:

- Резкий рост цен на важнейшие материалы и энергоресурсы, такие как древесина, сталь и уголь, усиливает инфляционное давление на производственные и строительные предприятия.

- По мере того, как цена на основные ресурсы увеличивалась, себестоимость продукции также росла. Лучше всего преуспели те фирмы, которые могут переложить растущие издержки на своих клиентов.

- Более широкие экономические последствия инфляции также бросают вызов производственным и строительным фирмам, поскольку повышенная стоимость заимствований и ограниченный рынок труда могут ограничивать производительность и усиливать финансовое давление на оба сектора.

Строительные и производственные предприятия сталкиваются с примерно одинаковыми проблемами в периоды инфляции. По мере роста цен на ресурсы должны увеличиваться и производственные издержки. Существующее инфляционное давление на австралийскую промышленность лучше всего охарактеризовать как инфляцию издержек. Этот термин означает, что рост цен произошел из-за нехватки совокупного предложения сырья, что привело к росту цен, поскольку спрос превысил предложение.

Таким образом, недавний рост цен стал проблемой для строительного и производственного секторов, прежде всего потому, что они, как правило, являются энергоемкими и материалоемкими. Многие строительные и производственные фирмы изо всех сил пытались передать потребителям рост цен, что сказалось на доходах и прибыльности в обоих секторах.

Помимо проблем, которые вызывают затраты на материалы и энергию, строительный и производственный секторы также, как правило, являются капиталоемкими и трудоемкими. Эти факторы, вероятно, приведут к дальнейшему увеличению производственных издержек и ограничат спрос на продукцию и услуги секторов. Такая пересекающаяся динамика привела к тому, что строительные и производственные фирмы столкнулись со сложными и разнообразными проблемами.

Поскольку многие отрасли обрабатывающей промышленности напрямую снабжают крупные строительные проекты, эти проблемы также взаимосвязаны. Обширные цепочки поставок, связанные с обоими секторами, означают, что их проблемы имеют серьезные последствия для экономики Австралии в целом.

Более глубокое изучение влияния роста цен на эти два сектора даст представление о текущем инфляционном давлении, с которым сталкиваются многие предприятия. Эта информация также может указать предприятиям на области, требующие особого внимания по мере роста ценового давления.

Однако не все предприятия столкнулись с общим ростом цен, а у некоторых дела обстоят лучше, чем у других. Размышление о различной производительности этих секторов может помочь фирмам определить, как управлять сложной торговой средой.

Материалоемкость: рост основных производственных затрат

Рост цен на материалы вызвал значительный стресс у операторов строительного и производственного секторов. Тем не менее, не все ресурсы росли с одинаковой скоростью, а это означает, что давление на предприятия различается по секторам в зависимости как от цепочки поставок, так и от эластичности спроса в секторе.

Индустрия строительства домов и ее обширная цепочками поставокиспытали серьезные трудности в связи с ростом производственных затрат. Эти проблемы частично связаны с контрактами с фиксированной ценой, которые ограничивают возможности многих предприятий перекладывать растущие цены на своих клиентов.

Другие сегменты строительного сектора также столкнулись с ростом себестоимости продукции, включая строительство коммерческих и промышленных зданий, а также строительство многоквартирных домов и таунхаусов. Цены на основные материалы, которые имеют решающее значение для большинства строительных проектов, особенно на древесину и металлопродукцию, значительно выросли.

В других сегментах коммерческого строительства дела обстоят лучше, поскольку эти фирмы часто имеют гораздо больше возможностей для передачи растущих цен клиентам. Например, по оценкам IBISWorld, тяжелая промышленность и другое нестроительное строительство, а также строительство дорог и мостов выросли в 2021-22 финансовом году, поскольку многие другие сегменты строительного сектора испытывали трудности. В этих секторах часто строятся ключевые элементы инфраструктуры, а это означает, что они, как правило, имеют неэластичный спрос и, следовательно, могут обходиться без повышения цен без значительного сокращения товарооборота.

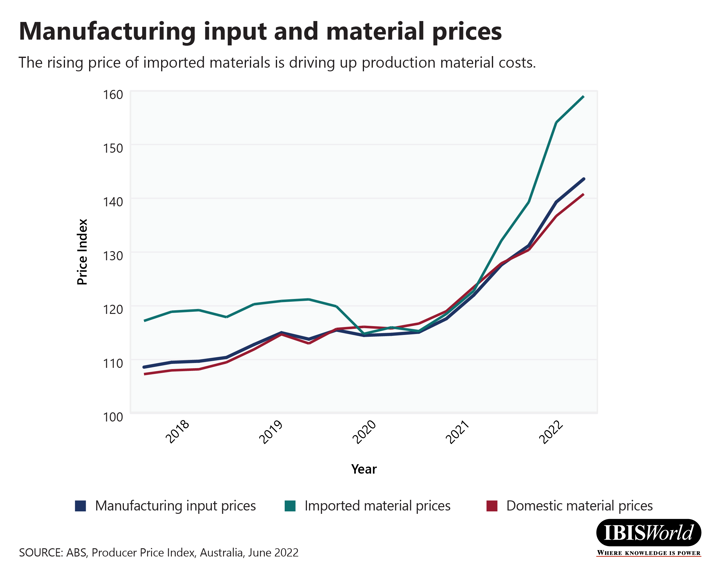

Отрасли обрабатывающей промышленности особенно подвержены давлению со стороны роста цен на факторы производства. Эти отрасли имеют ограниченную ценовую власть и, таким образом, изо всех сил пытаются переложить растущие затраты на клиентов. По данным АБС, средний индекс цен на продукцию производственного сектора отставал от среднего индекса цен на ресурсы за весь 2021-22 финансовый год. Этому увеличению способствовали глобальные условия, поскольку цены на импортные материалы росли быстрее, чем цены на отечественные материалы. Эта тенденция демонстрирует влияние глобальных сбоев в цепочке поставок на рост цен на факторы производства.

Эти тенденции также указывают на потенциальные преимущества переноса все большей части цепочки поставок на оншор. После пандемии COVID-19 многие предприятия все чаще переоценивают риски цепочки поставок, связанные с офшорными источниками поставок. Пандемия COVID-19 продемонстрировала важность повышения устойчивости цепочки поставок, особенно в такой географически изолированной стране, как Австралия. Дефицит предложения может повлиять как на выручку, так и на прибыльность, поскольку замедление производства может снизить выручку.

Надежность поставок не менее важна для строительных фирм, поскольку крупные строительные проекты обычно выполняются в сжатые сроки с разветвленной цепочкой поставок. Задержки с поставками часто могут быть гораздо более дорогостоящими, чем экономия, полученная за счет офшорных поставок. Расширение цепочки поставок основных строительных материалов также может принести пользу ключевым отраслям обрабатывающей промышленности, таким как производство металлоконструкций и производство деревянных изделий.

Энергоемкость: рост эксплуатационных расходов

Нехватка основных энергетических товаров в цепочке поставок стала главной причиной недавнего роста цен, и эти тенденции сделали энергоемкие отрасли более уязвимыми. Глобальные условия усугубили ситуацию для австралийских производителей, так как перебои в глобальных поставках угля и газа вызвали внутренние цены на энергоносители резко вырастут.

Рост цен на энергоносители затрагивает всю экономику Австралии, но особенно он наносит ущерб сегментам производственного сектора, которые используют большое количество энергии для производства продукции. Например, металлообрабатывающая промышленность, особенно плавильная и кузнечная промышленность, требует значительного количества тепла для переработки металлической руды в металлические изделия. Рентабельность кузнечно-сталеплавильной промышленности пострадала из-за роста стоимости энергии, особенно из-за резкого увеличения потребления угля и газа.

Рост цен на энергоносители не сказался отрицательно на всех отраслях обрабатывающей промышленности. Нефтеперерабатывающие заводы впечатляюще восстановились, поскольку разнообразные мировые условия поставок энергоносителей и восстанавливающиеся условия спроса принесли значительную пользу австралийским нефтеперерабатывающим предприятиям. Цена на сырую нефть оставалась в основном стабильной, особенно после того, как глобальные запасы были высвобождены. Однако цены на нефтепродукты резко выросли, что способствовало увеличению прибыльности и доходов в отрасли нефтепереработки и производства нефтяного топлива.

В краткосрочной перспективе компаниям, которые полагаются на уголь и газ в качестве источника энергии, следует стремиться сократить ненужные расходы или пересмотреть свои поставки, чтобы лучше справляться с последствиями энергетической инфляции. Более долгосрочная стратегия должна предусматривать диверсификацию источников энергии, на которые полагаются предприятия, поскольку сбои в глобальных поставках определенных товаров часто бывают непредвиденными, а переход на новый источник энергии в краткосрочной перспективе затруднен.

Капиталоемкость и трудоемкость: помимо производственных затрат

Помимо роста цен на ресурсы, другие факторы угрожают производительности производственного и строительного бизнеса. Реакция на растущую инфляцию также поставила новые задачи. В частности, РБА отреагировал на рост инфляции повышением процентной ставки на последовательных ежемесячных заседаниях впервые более чем за десять лет. Резкое повышение процентных ставок решительно изменило финансовую среду для строительных и производственных компаний, поскольку стоимость заимствований растет, что, вероятно, повлияет на государственные и частные инвестиции.

Капитальные затраты особенно важны для строительного сектора. Новые строительные проекты требуют значительных частных и государственных инвестиций, которым угрожают инфляционное давление и рост процентных ставок. Рост стоимости заимствований, вероятно, ограничит частные инвестиции в новые капитальные проекты. Эти тенденции затрагивают строительные фирмы во всех сегментах сектора, поскольку коммерческое и домашнее строительство в значительной степени зависит от частных инвестиций.

Обширная цепочка поставок в строительстве также зависит от частных инвестиций в новые строительные проекты для поддержания доходов и прибыльности. Например, отрасль землеустройства и подразделения в значительной степени зависит от высоких частных инвестиций, и растущая стоимость заимствований, вероятно, снизит спрос на их услуги.

Инфляционное давление может также ограничивать капитальные расходы государственного сектора, поскольку правительства стремятся не способствовать росту цен. Сектор коммерческого строительства в значительной степени зависит от государственных капиталовложений, особенно в крупномасштабных транспортных, мостовых и дорожных проектах. Однако критически важные инфраструктурные проекты менее подвержены этому краткосрочному давлению, что может защитить некоторые коммерческие строительные фирмы от последствий инфляционного давления.

Увеличение стоимости заимствования может также повлиять на сами фирмы, особенно на те, которым требуется значительный заемный капитал для инвестирования в оборудование и машины. Производственные компании особенно уязвимы перед этим давлением, поскольку повышение производительности необходимо для компенсации роста затрат на производство. Инвестиции в новое оборудование являются жизненно важным инструментом для повышения производительности и экономии за счет масштаба в производственном бизнесе.

В краткосрочной перспективе компаниям следует рассмотреть возможность пересмотра своей долговой позиции или попытаться пересмотреть условия с кредиторами, чтобы повысить гибкость в период нестабильности из-за ценового давления. В долгосрочной перспективе компаниям следует скорректировать свои стратегии с учетом структурно более высоких процентных ставок.

Стоимость заимствований, вероятно, будет выше в обозримом будущем. Компании должны убедиться, что их база затрат является устойчивой и что денежный поток находится в сильной позиции, чтобы снизить общий риск и оставить фирмы в лучшем положении при ведении переговоров с кредиторами.

Заработная плата не является движущей силой нынешнего инфляционного кризиса. В большинстве случаев заработная плата отстает от роста цен на факторы производства, хотя РБА ожидает повышения заработной платы во второй половине 2022 года. Текущий австралийский рынок труда также очень напряжен: безработица достигла 50-летнего минимума. И производство, и строительство очень трудоемки, и оба сектора в значительной степени зависят от квалифицированной рабочей силы.

В периоды низкой безработицы нанять новых сотрудников становится еще сложнее. Таким образом, работодатели в сфере строительства и производства должны сосредоточиться на сохранении текущей рабочей силы и сокращении текучести кадров путем предоставления конкурентоспособной заработной платы, стимулов для сотрудников к продвижению по службе и расширения льгот для сотрудников, которые улучшают условия труда.

Заключение

Строительный и производственный секторы особенно подвержены инфляционному давлению. Увеличение стоимости энергии, материалов, займов и рабочей силы — все это потенциальные проблемы для фирм в этих секторах. По мере роста затрат по всей цепочке поставок выгоду, скорее всего, получат фирмы, обладающие ценовой властью, позволяющей перераспределять растущие цены и добиваться более высоких доходов и прибыльности.

Источник из Ибисворлд

Отказ от ответственности: изложенная выше информация предоставлена Ibisworld независимо от Alibaba.com. Alibaba.com не делает заявлений и не дает гарантий в отношении качества и надежности продавца и продукции.