Puntos clave:

- Un fuerte aumento en el precio de los insumos de energía y materiales cruciales, como la madera, el acero y el carbón, está aumentando las presiones inflacionarias en las empresas de fabricación y construcción.

- A medida que aumenta el precio de los insumos clave, también aumenta el costo de producción. Las empresas a las que les ha ido mejor son aquellas que pueden trasladar el aumento de los costos a sus clientes.

- Los efectos económicos más amplios de la inflación también desafían a las empresas manufactureras y de construcción, ya que el mayor costo de los préstamos y un mercado laboral ajustado pueden limitar la productividad y aumentar las presiones financieras en ambos sectores.

Los negocios de construcción y manufactura enfrentan desafíos similares en términos generales durante los períodos de inflación. A medida que aumentan los precios de los insumos, los costos de producción también deben aumentar. Las presiones inflacionarias existentes sobre las industrias australianas se describen mejor como inflación de "empuje de costos". Este término significa que el aumento de los precios se debe a una escasez en la oferta agregada de materias primas, lo que ha hecho subir los precios porque la demanda ha superado la oferta.

Por lo tanto, los recientes aumentos de precios han sido un desafío para los sectores de la construcción y la fabricación, principalmente porque tienden a ser intensivos en energía y materiales. Muchas empresas de construcción y fabricación han tenido problemas para trasladar el aumento de los precios a los consumidores, lo que ha afectado los ingresos y la rentabilidad en ambos sectores.

Aparte de los problemas que están causando los costos de materiales y energía, los sectores de la construcción y la manufactura también tienden a ser intensivos en capital y mano de obra. Es probable que estos factores aumenten aún más los costos de producción y limiten la demanda de los productos y servicios del sector. Estas dinámicas que se entrecruzan han significado que las empresas de construcción y manufactura se han enfrentado a problemas complicados y de gran alcance.

Dado que muchas industrias manufactureras suministran directamente grandes proyectos de construcción, estos problemas también están interconectados. Las extensas cadenas de suministro vinculadas a ambos sectores significan que sus problemas tienen implicaciones expansivas para la economía australiana en general.

Profundizar en los efectos del aumento de los precios en estos dos sectores proporcionará una idea de las presiones inflacionarias actuales que están experimentando muchas empresas. Esta información también puede señalar a las empresas las áreas que requieren atención a medida que aumentan las presiones de costos.

Sin embargo, no todas las empresas han experimentado un aumento general de los precios, ya algunas les ha ido mejor que a otras. Reflexionar sobre el desempeño variado de estos sectores puede ayudar a las empresas a determinar cómo administrar un entorno comercial difícil.

Uso intensivo de materiales: aumento de los costos de insumos clave

El aumento de los precios de los materiales ha causado una tensión considerable a los operadores de los sectores de la construcción y la fabricación. Sin embargo, no todos los insumos han aumentado al mismo ritmo, lo que significa que la presión sobre las empresas ha variado entre los sectores, dependiendo tanto de la cadena de suministro como de la elasticidad de la demanda en el sector.

La industria de la construcción de viviendas y su amplia cadena de suministroha experimentado severas dificultades derivados del aumento de los costos de los insumos. Estos desafíos se derivan en parte de los contratos de precio fijo, que han limitado la capacidad de muchas empresas para trasladar el aumento de los precios a sus clientes.

Otros segmentos del sector de la construcción también han tenido problemas con el aumento del costo de producción, incluida la construcción de edificios comerciales e industriales y la construcción de apartamentos y casas adosadas de unidades múltiples. Los precios de los insumos de materiales clave que son cruciales en la mayoría de los proyectos de construcción, especialmente los productos de madera y acero, han aumentado significativamente.

A otros segmentos de la construcción comercial les ha ido mejor, ya que estas empresas suelen estar mucho mejor situadas para trasladar el aumento de los precios a los clientes. Por ejemplo, IBISWorld estima que las industrias de la industria pesada y otras construcciones no relacionadas con la edificación y la construcción de carreteras y puentes crecieron en el año fiscal 2021-22, ya que muchos de los otros segmentos del sector de la construcción tuvieron dificultades. Estos sectores a menudo construyen piezas clave de infraestructura, lo que significa que tienden a tener una demanda inelástica y, por lo tanto, pueden transmitir el aumento de los precios sin reducir significativamente la facturación.

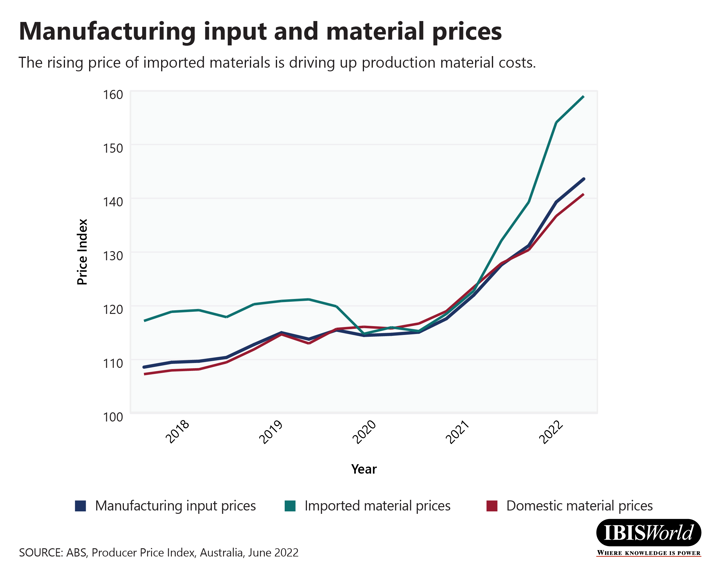

Las industrias manufactureras son particularmente susceptibles a la presión de los aumentos de precios de los insumos. Estas industrias tienen un poder de fijación de precios limitado y, por lo tanto, han luchado para trasladar los costos crecientes a los clientes. Según ABS, el índice de precios de producción promedio del sector manufacturero estuvo por detrás del índice de precios de insumos promedio durante todo el año fiscal 2021-22. Las condiciones globales han impulsado estos aumentos, ya que el precio de los materiales importados ha aumentado más rápido que el precio de los materiales nacionales. Esta tendencia demuestra los efectos de las interrupciones de la cadena de suministro global en el aumento de los precios de los insumos.

Estas tendencias también apuntan a los beneficios potenciales de incorporar una proporción cada vez mayor de la cadena de suministro. Después de la pandemia de COVID-19, muchas empresas están reevaluando cada vez más los riesgos de la cadena de suministro relacionados con el abastecimiento de suministros en el extranjero. La pandemia de COVID-19 demostró la importancia de desarrollar la resiliencia de la cadena de suministro, particularmente en un país tan aislado geográficamente como Australia. La escasez de suministro puede afectar tanto a los ingresos como a la rentabilidad, ya que la desaceleración de la producción puede disminuir los ingresos.

La seguridad del suministro es igualmente crucial para las empresas de construcción, ya que los grandes proyectos de construcción suelen operar en plazos ajustados con una extensa cadena de suministro. Los retrasos en el suministro a menudo pueden ser mucho más costosos que los ahorros acumulados al obtener suministros en el extranjero. Reubicar la cadena de suministro de materiales de construcción clave también podría beneficiar a las industrias manufactureras clave, como las industrias de fabricación de acero estructural y fabricación de madera fabricada.

Uso intensivo de energía: aumento de los costos operativos

La escasez en la cadena de suministro de productos básicos energéticos clave ha sido fundamental para los recientes aumentos de precios, y estas tendencias han dejado a las industrias con un uso intensivo de energía más vulnerables. Las condiciones globales han exacerbado la situación de los productores australianos, ya que las interrupciones en el suministro mundial de carbón y gas han causado la El precio interno de la energía aumentará considerablemente.

El aumento del precio de la energía afecta a toda la economía australiana, pero es especialmente perjudicial para los segmentos del sector manufacturero que dependen de grandes cantidades de energía para procesar productos. Por ejemplo, las industrias metalúrgicas, especialmente las industrias de fundición y forja, requieren una cantidad significativa de calor para procesar el mineral metálico en productos metálicos. La rentabilidad en la industria de la forja del hierro y el acero se ha visto afectada por el aumento del costo de la energía, particularmente por un fuerte aumento en los insumos de carbón y gas.

El aumento del precio de la energía no ha afectado negativamente a todas las industrias manufactureras. Las refinerías de petróleo se han recuperado espectacularmente, ya que las variadas condiciones de suministro global de materias primas energéticas y la recuperación de las condiciones de la demanda han beneficiado significativamente a las refinerías australianas. El precio del petróleo crudo se ha mantenido en gran medida estable, en particular debido a que se han liberado los suministros mundiales. Sin embargo, el precio de los productos derivados del petróleo ha aumentado considerablemente, lo que ha contribuido a la rentabilidad y al aumento de los ingresos de la industria de refinado de petróleo y fabricación de combustible de petróleo.

En el corto plazo, las empresas que dependen del carbón y el gas para su suministro de energía deberían buscar reducir costos innecesarios o renegociar sus suministros para manejar mejor los efectos de la inflación energética. Una estrategia a más largo plazo debería considerar la diversificación de la fuente de energía de la que dependen las empresas, ya que las interrupciones en el suministro global de determinados productos básicos suelen ser imprevistas y es difícil hacer la transición a una nueva fuente de energía a corto plazo.

Intensivos en capital y mano de obra: más allá de los costos de los insumos

Aparte del aumento del precio de los insumos, otros factores amenazan el desempeño de los negocios de manufactura y construcción. Las respuestas al aumento de la inflación también han presentado nuevos desafíos. En particular, el RBA ha respondido al aumento de la inflación elevando la tasa de interés en reuniones mensuales consecutivas por primera vez en más de una década. El fuerte aumento de las tasas de interés ha cambiado decisivamente el entorno financiero para las empresas de construcción y manufactura a medida que aumenta el costo de los préstamos y es probable que la inversión pública y privada se vea afectada.

El gasto de capital es particularmente crucial para el sector de la construcción. Los nuevos proyectos de construcción requieren una importante inversión pública y privada, que amenazan las presiones inflacionarias y el aumento de las tasas de interés. Es probable que el aumento del costo de los préstamos limite la inversión privada en nuevos proyectos de capital. Estas tendencias afectan a las empresas constructoras en todos los segmentos del sector, ya que tanto la construcción comercial como la doméstica dependen en gran medida de la inversión privada.

La extensa cadena de suministro de la construcción también depende de la inversión privada en nuevos proyectos de construcción para mantener los ingresos y la rentabilidad. Por ejemplo, la industria de desarrollo y subdivisión de terrenos depende significativamente de una gran inversión privada, y es probable que el costo creciente de los préstamos reduzca la demanda de sus servicios.

La presión inflacionaria también puede limitar el gasto de capital del sector público, ya que los gobiernos tratan de evitar contribuir al aumento de los precios. El sector de la construcción comercial depende en gran medida de la inversión de capital público, en particular en proyectos de transporte, puentes y carreteras a gran escala. Sin embargo, los proyectos de infraestructura crítica son menos susceptibles a estas presiones a corto plazo, lo que puede proteger a algunas empresas constructoras comerciales de los efectos de las presiones inflacionarias.

El mayor costo del endeudamiento también puede afectar a las propias empresas, en particular a aquellas que requieren una cantidad significativa de capital prestado para invertir en equipo y maquinaria. Las empresas manufactureras son especialmente vulnerables a estas presiones, ya que los aumentos de productividad son esenciales para compensar el aumento de los costos de los insumos. La inversión en nueva maquinaria es una herramienta vital para lograr ganancias de productividad y economías de escala en un negocio de fabricación.

A corto plazo, las empresas deberían considerar revisar su posición de deuda o tratar de renegociar los términos con los prestamistas para mejorar la flexibilidad durante un período volátil por presiones de costos. A largo plazo, las empresas deberían ajustar sus estrategias para tener en cuenta tipos de interés estructuralmente más altos.

Es probable que los costos de endeudamiento sean más altos en el futuro previsible. Las empresas deben asegurarse de que su base de costos sea sostenible y que el flujo de efectivo esté en una posición sólida para reducir el riesgo general y dejar a las empresas en una mejor posición al negociar con los prestamistas.

Los salarios no están impulsando la actual crisis inflacionaria. En la mayoría de los casos, los salarios van a la zaga del aumento del precio de los insumos, aunque el RBA espera que se produzcan aumentos salariales en la segunda mitad de 2022. El mercado laboral australiano actual también es muy ajustado, con el desempleo alcanzando mínimos de 50 años. Tanto la fabricación como la construcción requieren mucha mano de obra, y ambos sectores dependen significativamente de una mano de obra calificada.

Durante los períodos de bajo desempleo, la contratación de nuevos empleados se vuelve aún más difícil. Por lo tanto, los empleadores de la construcción y la manufactura deben enfocarse en retener la fuerza laboral actual y reducir la rotación laboral proporcionando salarios competitivos, incentivos para que los empleados avancen y mayores beneficios para los empleados que mejoren las condiciones de trabajo.

Conclusión

Los sectores de la construcción y la manufactura son particularmente susceptibles a las presiones inflacionarias. El aumento del costo de la energía, los materiales, los préstamos y la mano de obra son problemas potenciales para las empresas de estos sectores. A medida que aumentan los costos a lo largo de la cadena de suministro, las empresas que probablemente se beneficiarán son aquellas que tienen el poder de fijación de precios para transmitir el aumento de los precios y obtener mayores ingresos y rentabilidad.

Fuente de mundo ibis

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por Ibisworld independientemente de Alibaba.com. Alibaba.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.