A pesar de una recuperación reciente, la economía estadounidense empeoró en el primer trimestre de 2022.

Un déficit comercial cada vez mayor, facilitado por las continuas interrupciones de la cadena de suministro, y la desaceleración de la inversión en inventario han presionado el crecimiento económico general.

En consecuencia, el PIB real ha sido ajustado a disminuir a una tasa anualizada de 1.4% en el primer trimestre de 2022, marcando la primera disminución desde el comienzo de la pandemia de COVID-19 (coronavirus).

Las interrupciones en la cadena de suministro han sido el principal impulsor de la disminución del PIB, ya que la inflación ha continuado aumentando a máximos de 40 años, mientras que Estados Unidos continúa importando bienes para satisfacer la demanda interna.

Dado que el gasto de los consumidores, la inversión empresarial y la tasa de desempleo han seguido mejorando, la Reserva Federal ha mantenido sus planes de subir los tipos de interés para moderar la aceleración de la actividad económica.

Sin embargo, esto ha intensificado las preocupaciones de una recesión inminente.

Mercado de trabajo

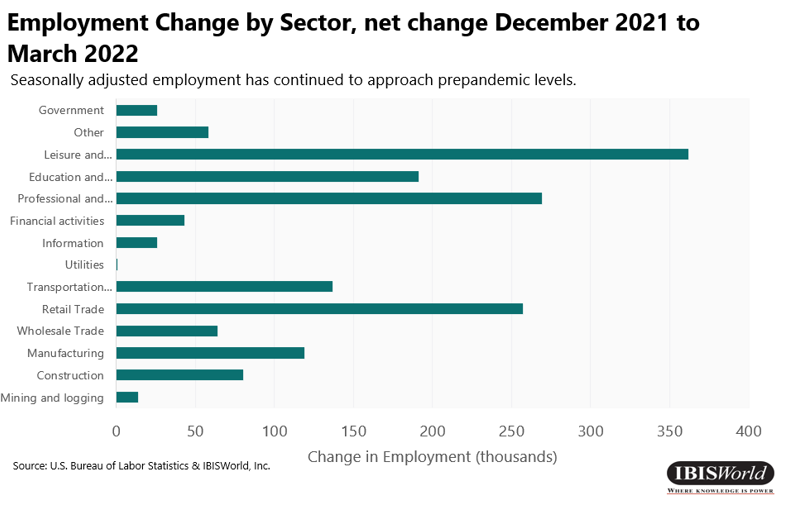

- El número total de empleos no agrícolas aumentó 1.6 millones en el primer trimestre de 2022, agregando 428,000 XNUMX empleos adicionales solo en abril.

- El crecimiento del empleo se ha visto impulsado en gran medida por una recuperación continua de la pandemia, lo que llevó al mercado laboral a su nivel previo a la pandemia. Sin embargo, el crecimiento del empleo ha variado en los diferentes sectores, lo que hace que la combinación de empleo sea diferente a antes de la pandemia.

- El sector del ocio y la hostelería fue el que más contribuyó al crecimiento del empleo, añadiendo 78,000 2022 puestos de trabajo en abril de 59,000. El sector de los servicios de educación y salud fue el segundo que más contribuyó al crecimiento del empleo, añadiendo XNUMX XNUMX puestos de trabajo en abril.

- El sólido desempeño del sector minorista indica que el empleo minorista en persona se ha expandido, a pesar de la continua demanda de ventas minoristas fuera de las tiendas. Este crecimiento ha sido impulsado en gran medida por el gasto continuo de los consumidores y la relajación de las restricciones relacionadas con la pandemia.

- Los ingresos promedio por hora de todos los empleados no agrícolas aumentaron $0.10 en abril de 2022. Sin embargo, los ingresos reales promedio por hora ajustados a la inflación disminuyeron levemente debido a la inflación continua. Mientras tanto, se espera que la mejora en la tasa de desempleo se desacelere a medida que se acerca a los niveles previos a la pandemia.

Gasto del consumidor

- Los gastos de consumo personal (PCE) crecieron 3.8% durante el primer trimestre de 2022.

- El PCE interanual aumentó un 9.1 % en marzo de 2022. Este crecimiento del gasto de los consumidores ha sido impulsado en gran medida por el gasto en bienes no duraderos, específicamente en gasolina y otros bienes energéticos y alimentos comprados para consumo fuera de las instalaciones.

- El gasto en bienes duraderos siguió aumentando durante el primer trimestre de 2022, aumentando un 5.4%. Este aumento fue impulsado por grandes aumentos en muebles y equipos domésticos duraderos, así como en vehículos y bienes recreativos.

- El gasto en bienes no duraderos también ha aumentado durante el primer trimestre, impulsado principalmente por el gasto en gasolina y otros bienes energéticos, que aumentó un 19.3% durante el mismo período. Adicionalmente, el gasto en alimentos y bebidas comprados para consumo fuera del local aumentó 4.0% durante el primer trimestre de 2022.

- Por último, el aumento del consumo de los servicios de transporte, que aumentó 4.7% durante el primer trimestre de 2022, y de los servicios de recreación, que creció 4.4% en el mismo período, impulsó el gasto en servicios a aumentar 2.7% durante el primer trimestre.

La inflación

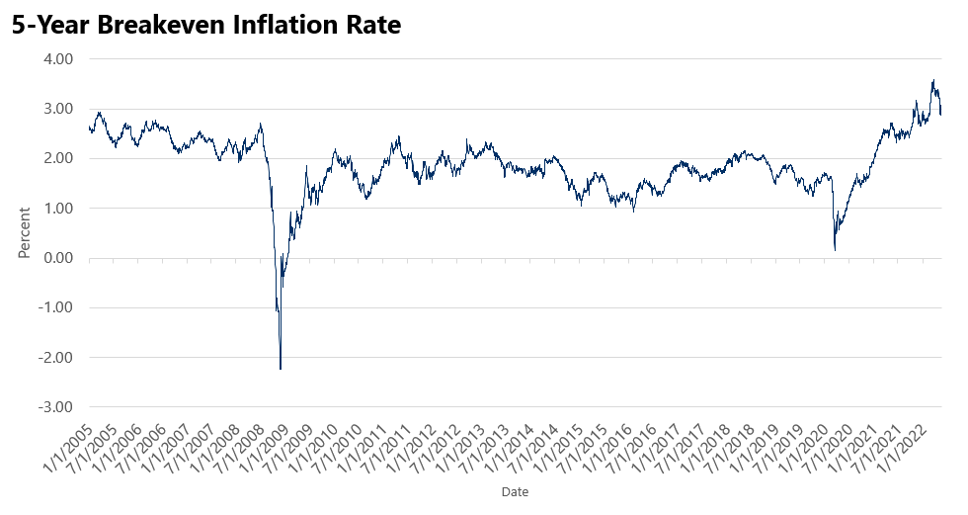

- El índice de precios PCE (excluyendo alimentos y energía), la medida de inflación preferida por la Reserva Federal, aumentó 1.1% en el primer trimestre de 2022. En consecuencia, la inflación interanual se ubica en 5.2% para el año que finaliza en marzo de 2022, el mayor aumento desde 1982.

- Aunque la Reserva Federal monitorea múltiples índices de precios para medir la inflación, prefiere medidas de inflación subyacente que excluyen artículos volátiles como alimentos y energía. Aunque estos artículos pueden experimentar grandes cambios de precios durante un período determinado, no significa necesariamente que sus precios seguirán esa tendencia en el próximo período. Por lo tanto, la exclusión de estos elementos es el método preferido de la Reserva Federal para evaluar las tendencias de inflación.

- La inflación, medida por el Índice de Precios al Consumidor e incluyendo alimentos y energía, aumentó 8.5% para el año que finalizó en marzo de 2022. Además, aumentó 3.1% solo en el primer trimestre de 2022.

- Los problemas continuos de la cadena de suministro causados por la pandemia de coronavirus y la guerra entre Ucrania y Rusia son los principales impulsores del aumento de la inflación. La demanda reprimida de los consumidores después de la pandemia ha provocado una oferta limitada, lo que ha hecho subir los precios. Además, la Guerra Ucrania-Rusia y las sanciones posteriores impuestas a Rusia han provocado un fuerte aumento de los precios de la energía y el gas.

- Para combatir el aumento histórico de la inflación, la Reserva Federal ha aumentado agresivamente las tasas de interés en 2022, y se espera que continúe aumentando.

Tendencias residenciales

- El aumento de los precios de la vivienda se ha mantenido elevado en el primer trimestre de 2022, acelerándose ligeramente en comparación con el cuarto trimestre de 2021. Aprovechando este crecimiento, la construcción de nuevas unidades de vivienda se mantuvo sólida, creciendo un 6.3 % durante el trimestre. Sin embargo, las subidas de tipos de interés han incrementado el coste de la financiación de grandes proyectos de construcción, lo que ha supuesto una ligera desaceleración respecto al trimestre anterior.

- En general, la construcción de viviendas nuevas se ha mantenido, con más de 1.5 millones de unidades en construcción durante el primer trimestre de 2022, manteniéndose muy por encima de los niveles previos a la pandemia, ya que es probable que continúe el crecimiento. Sin embargo, las ventas de viviendas nuevas se desplomaron en abril de 2022 como resultado de los altos precios de la vivienda junto con el aumento de las tasas hipotecarias.

- La construcción multifamiliar ha crecido continuamente, en parte debido al fin del vuelo urbano y al regreso de los inquilinos a las ciudades a medida que se reabren las oficinas. La fuerte demanda de unidades de alquiler en las ciudades mientras la construcción sigue en marcha ha hecho subir los precios; por ejemplo, los precios de alquiler en la ciudad de Nueva York, San Francisco, Los Ángeles y Boston están en su punto más alto.

- Las solicitudes de hipotecas en EE. UU. han disminuido como resultado del aumento de las tasas hipotecarias, la moderación de la demanda de préstamos para comprar viviendas y la actividad de refinanciamiento. Con más aumentos de tasas de interés a seguir este año, esta tendencia continúa. Sin embargo, The Mortgage Bankers Association (MBA) informó que su índice compuesto de mercado, una medida del volumen de solicitudes de préstamos hipotecarios, aumentó un 2.5 % durante la semana que terminó el 29 de abril de 2022, lo que marca el primer aumento semanal en más de un mes. A pesar del crecimiento, no se espera que marque una tendencia a largo plazo.

Tendencias no residenciales

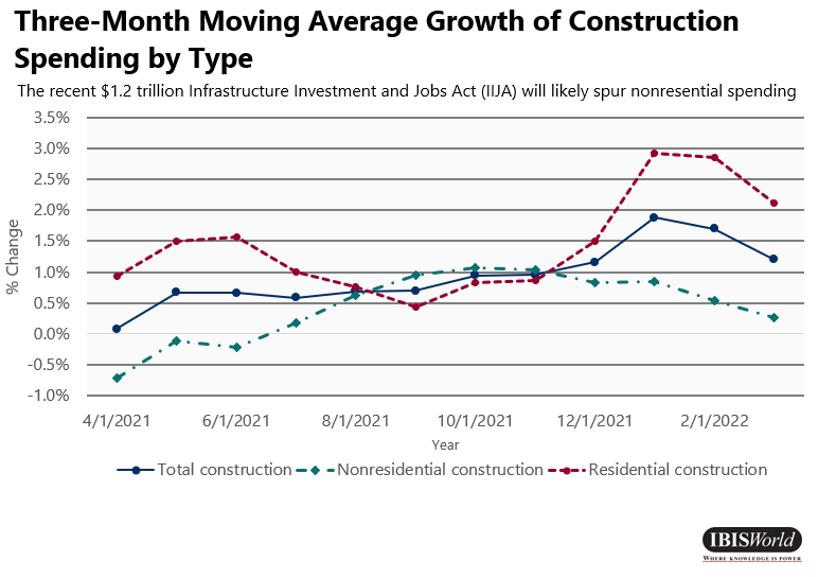

- La construcción no residencial aumentó un 0.8 % durante el primer trimestre de 2022, impulsada en gran medida por la fabricación, la conservación y el desarrollo y los edificios de seguridad pública. La producción manufacturera casi ha regresado a los niveles previos a la pandemia, impulsando la construcción manufacturera para satisfacer la demanda.

- El aumento de la producción industrial y de fabricación en medio de la recuperación económica de la pandemia ha contribuido al aumento de la actividad de construcción para el suministro de agua y equipos de conservación, que contribuirán al aumento de la utilización de la capacidad. Además, las recientes subidas de tipos de interés han animado a las empresas de servicios públicos a reemplazar equipos obsoletos. Sin embargo, los préstamos comerciales e industriales se han moderado, lo que indica una disminución en la inversión en planta y equipo y capital de trabajo.

- La reciente Ley de Inversión en Infraestructura y Empleos (IIJA, por sus siglas en inglés) de $1.2 billones renovó la financiación para programas nuevos y básicos, en particular para reducir las emisiones de carbono, reparar puentes, ampliar la infraestructura de carga de vehículos eléctricos y otros grandes proyectos de infraestructura difíciles de financiar por otros medios.

Mercados financieros

- Los desequilibrios de oferta y demanda junto con los aumentos salariales han seguido contribuyendo a las preocupaciones inflacionarias. En respuesta, el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) comenzó a implementar aumentos de tasas agresivos, el primero de los cuales comenzó en marzo de 2022. La tasa de fondos federales aumentó dos veces en el primer trimestre y actualmente se ubica en 0.33% efectivo. Se prevé que estos aumentos de tasas continúen en 2022, ya que la invasión rusa de Ucrania y los bloqueos relacionados con la pandemia en China probablemente exacerben los problemas de la cadena de suministro. Además, el FOMC prevé reducir su balance a un ritmo acelerado en relación con las previsiones anteriores

- Si bien el mercado inicialmente parecía resistente a la guerra en Ucrania y continúa la escasez de la cadena de suministro en China, los principales índices sufrieron su mayor caída desde 2020. Esto se precipitó por el aumento de la tasa de fondos federales de 50 puntos básicos el 4 de mayo.th, 2022. Con una liquidez reducida en el mercado, se prevé que la volatilidad continúe aumentando hasta que la Fed pueda controlar la inflación y cambie su política monetaria.

- Además, se produjo una escasez de suministro ya que la producción no pudo seguir el ritmo del rápido aumento de la demanda, mientras que las cadenas de suministro restringidas presionaron aún más la producción. Como resultado, los inversores optaron por invertir en metales preciosos, principalmente oro, debido a la volatilidad del mercado.

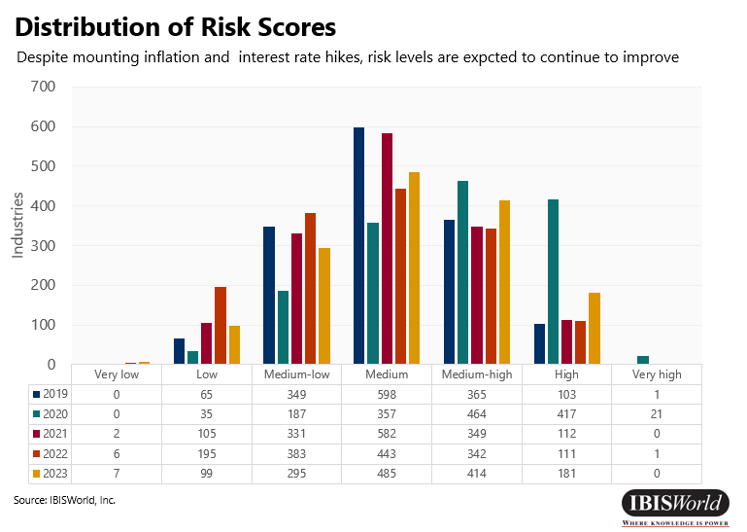

Distribución de calificaciones de riesgo

- Las calificaciones de riesgo de 2019 estuvieron cerca de la distribución normal.

- 7% de las industrias calificadas como de riesgo medio-alto o mayor.

- El riesgo en 2020 se concentró en el extremo superior de la escala debido al inicio de la pandemia.

- 9% de las industrias calificadas como de riesgo medio-alto o mayor.

- Se espera que el riesgo en 2021 se atenúe a medida que las restricciones disminuyan en gran medida.

- 1% de las industrias calificadas como de riesgo medio-alto o mayor

- Se espera que la perspectiva de riesgo mejore significativamente en 2022, una vez que la economía se reabra por completo.

- 7% de las industrias calificadas como de riesgo medio-alto o mayor.

Aspectos destacados del sector

- Servicios de alojamiento y alimentación – El sector de Servicios de Alojamiento y Alimentación pasó de ser el sector más riesgoso en 2020 a uno de los menos riesgosos en 2022. Esta mejora se vio facilitada por la flexibilización de las regulaciones y las preocupaciones de los consumidores que resurgieron en medio de la aparición de nuevas variantes del coronavirus. La flexibilización de las restricciones ha facilitado el crecimiento en industrias como Cadena de Restaurantes, Bares y discotecas y Restaurantes de servicio completo en una sola ubicación.

- Transporte y Almacenaje – Tras el rápido aumento de la demanda de transporte en el trimestre anterior, el sector de transporte y almacenamiento ha seguido siendo un motor del crecimiento económico. Sin embargo, las interrupciones en la cadena de suministro y el aumento de los precios del combustible han aumentado los costos para los operadores de este sector.

- Construcción – A pesar de que los aumentos de las tasas de interés en 2022 aumentan los costos de los préstamos para proyectos de construcción, se espera que el financiamiento del IIJA impulse la actividad de construcción no residencial en 2022. En particular, el IIJA probablemente beneficiará a los Construcción de líneas de agua y alcantarillado; Construcción de carreteras y autopistas; y Construcción de Puentes y Carreteras Elevadas

- Comercio al por menor– El gasto en bienes duraderos disminuyó durante el trimestre, presionando la demanda de industrias minoristas clave, mientras que los consumidores aumentaron el gasto en bienes no duraderos. El aumento de los precios del gas ha impulsado los ingresos de la Gasolineras y Estaciones de servicio con tiendas de conveniencia industrias, particularmente porque estos establecimientos han trasladado los aumentos de precios relacionados con la cadena de suministro a los consumidores. El aumento de los precios de los alimentos ha impulsado los ingresos de la Industria de supermercados y tiendas de abarrotesmientras presionan las ganancias ya que los establecimientos siguen siendo reacios a transmitir la volatilidad de los precios a los consumidores.

Fuente de mundo ibis

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por Ibisworld independientemente de Alibaba.com. Alibaba.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.