Dans sa dernière chronique mensuelle pour magazine pv, la Plateforme européenne de technologie et d'innovation pour le photovoltaïque (ETIP PV) présente les principales conclusions de son livre blanc sur la fabrication photovoltaïque. Le rapport évalue l'évolution des cadres politiques et réglementaires pour les entreprises européennes du secteur photovoltaïque et compare ces cadres à l'évolution de la politique industrielle photovoltaïque des principaux marchés mondiaux tels que la Chine, l'Inde et les États-Unis.

ETIP PV vient de publier une mise à jour de son livre blanc sur la fabrication photovoltaïque initialement publié en mai 2023. Le document récemment mis à jour se concentre sur trois points principaux.

Premièrement, il évalue l’évolution des cadres politiques et réglementaires pour les entreprises européennes du secteur photovoltaïque, et compare ces cadres à l’évolution de la politique industrielle photovoltaïque des principaux marchés mondiaux (par exemple, la Chine, l’Inde et les États-Unis).

Deuxièmement, il discute de la résilience de la chaîne de valeur photovoltaïque européenne, et notamment de l'impact économique à long terme des mesures mentionnées ci-dessus sur le prix de l'énergie en Europe.

Enfin, il explore le rôle de l'innovation dans le nombre croissant de politiques industrielles en Europe, afin de mieux comprendre comment tirer parti du vaste paysage européen d'instituts de recherche et d'entreprises innovantes.

- Politiques industrielles introduites ou proposées au second semestre 2023

L'Union européenne et les États membres européens jettent les bases d'une stratégie industrielle pour le photovoltaïque et, au cours du second semestre 2023, ils ont annoncé plus en détail les politiques qui doivent soutenir la réindustrialisation de la chaîne de valeur photovoltaïque. Certaines de ces politiques comprennent, sans s'y limiter, la loi sur l'industrie Net Zero, le cadre temporaire de crise et de transition et la loi sur les matières premières critiques. Outre ces cadres basés sur l'UE, chaque État membre présente ses propres stratégies politiques, discutées plus en détail dans la publication de l'ETIP PV.

Au-delà des politiques industrielles photovoltaïques dans l’UE, le document aborde également brièvement les politiques de fabrication photovoltaïque en Inde, aux États-Unis et en Chine. L'Inde a créé un cadre spécifique pour les fabricants nationaux qui mélange des dispositions allant des barrières aux concurrents sur des segments de marché spécifiques, aux tarifs, au soutien CAPEX et OPEX. Les États-Unis ont augmenté leur capacité de production de cellules et de modules solaires via la loi sur la réduction de l'inflation (IRA), en réduisant considérablement les taxes et en interdisant les importations de produits photovoltaïques fabriqués de manière non éthique. Cependant, l’IRA n’a jusqu’à présent pas été efficace sur l’ensemble de la chaîne de valeur ; par exemple, aucun nouvel investissement dans le polysilicium solaire n’a été annoncé publiquement. Enfin, la Chine – en tant que premier fabricant mondial de produits photovoltaïques – bénéficie d'incitations politiques et d'investissements industriels majeurs depuis 2001. Plus récemment, la Chine a annoncé deux autres programmes clés : le programme Golden Sun – destiné à subventionner la demande liée à l'installation de technologies à haut rendement, et le programme Top Runner – pour inciter les fabricants à cibler les technologies photovoltaïques les plus efficaces.

- Le coût des politiques de résilience pour les consommateurs européens

Le coût de possession (CoO) en supposant une usine de fabrication photovoltaïque intégrée de 10 GW a été analysé pour trois technologies photovoltaïques : TOPCon, HJT ou IBC (qui gagnent toutes rapidement des parts de marché car elles promettent une efficacité supérieure à celle du PERC) pour la Chine (faible et scénario haut), Inde, UE (scénario bas et scénario haut) et États-Unis. La Chine (faible) a un ct/Wp de 16 (TOPCon et IBC) et 17 (HJT), la Chine (élevé) et l'Inde ont un ct/Wp de 19 à 21 USD pour toutes les technologies, l'UE (faible) a un ct/Wp de 24 à 25 USD. Wp, l'UE (élevé) a environ 30 USDct/Wp, et les États-Unis ont environ 28 à 29 USDct/Wp pour toutes les technologies. Les variations de coûts sont dues aux différents coûts des matériaux, de la main d’œuvre, des équipements et de la construction – qui sont tous plus élevés dans l’UE et aux États-Unis qu’en Chine et en Inde.

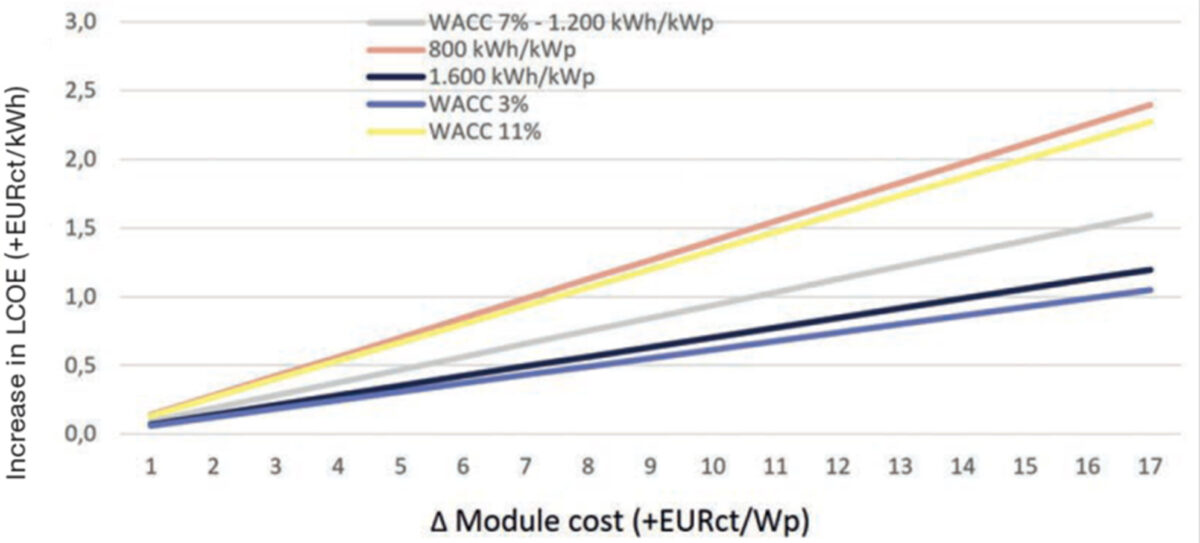

Ensuite, l'article a exploré l'influence des prix plus élevés des modules sur le LCOE à différents endroits et avec différents coûts d'investissement. Alors que l’économie européenne sort d’une période prolongée de taux d’intérêt bas, l’impact des taux d’intérêt sera bien plus ressenti par les développeurs de projets et pose un défi supplémentaire aux impératifs de résilience. Dans un contexte de taux d'intérêt très élevés (par exemple 11 %), un produit à grande échelle dans un climat nord-européen pourrait être confronté à des projets dont le LCOE est jusqu'à 25 % plus élevé pour la « résilience » dans le cas de modules de 15 cEUR. /Wp plus cher à produire. Cela pourrait avoir un impact significatif sur les taux de développement. Cependant, si la différence de coût de production est minimisée (par exemple 5 cEUR/Wc) et que les taux d'intérêt restent modérés (par exemple 3%), la résilience n'apporte qu'une prime d'environ 5%.

Pour résoudre les problèmes de résilience, les décideurs politiques doivent veiller à fournir des outils permettant de minimiser la répartition des coûts de production pour les fabricants de panneaux photovoltaïques. Même si les politiques de soutien en Europe se concentrent actuellement sur les CAPEX, cela ressort clairement de la structure des coûts de fabrication du photovoltaïque (où l'électricité est un élément particulièrement important pour la compétitivité relative) et du succès relatif des pays optant pour une autre approche (par exemple les États-Unis). ) que des outils OPEX dédiés seraient également pertinents pour consolider la chaîne d'approvisionnement industrielle européenne du photovoltaïque.

Par conséquent, pour soutenir la transition de la fabrication photovoltaïque européenne vers la compétitivité mondiale (c'est-à-dire réduire l'écart entre coût/Wc), diverses mesures peuvent être pertinentes car il est crucial de combler les différentes lacunes de la chaîne de valeur.

- Focus technologique : tendances et impact des politiques industrielles sur les efforts de R&I, compte tenu du rôle des équipements de fabrication

Pour être compétitifs à l’échelle mondiale en introduisant des technologies innovantes sur le marché, les acteurs industriels de l’UE se concentrent sur l’investissement dans la R&I, tandis que les fabricants de l’UE adoptent la stratégie pertinente de croissance rapide de l’industrie manufacturière, qui comprend l’accès à des importations de volumes importants d’équipements abordables en provenance d’Asie. L’industrie est confrontée au défi de l’ampleur des équipements, des investissements, de la production et de la livraison nécessaires sur une période aussi courte. L'un des principaux défis que les décideurs politiques doivent relever aux niveaux européen et national est de trouver un équilibre entre la nécessité d'augmenter rapidement la capacité de fabrication et d'atteindre une compétitivité-coût suffisante pour la résilience à court terme de l'industrie photovoltaïque européenne, et la Il est nécessaire de maintenir la compétitivité grâce à l’innovation et à des produits de haute qualité pour atteindre le marché à grande échelle afin d’assurer la résilience à long terme du marché photovoltaïque européen.

En raison du manque de production photovoltaïque intégrée à l’échelle de plusieurs GW en Europe et de la concurrence croissante avec les fabricants de machines asiatiques, les fabricants d’équipements européens se retrouvent confrontés à des choix difficiles en matière d’investissement en recherche et développement (R&D). Dans le pire des cas, ces fabricants de machines risquent de développer des outils qui ne pénétreront pas le marché et ne généreront pas de chiffre d'affaires, malgré les investissements élevés en R&D. Ainsi, un facteur de réduction des risques et l'engagement des entreprises à investir dans le développement ultérieur de leurs produits et services sont nécessaires pour améliorer la position des fabricants de machines européens et, par conséquent, de l'ensemble de l'industrie de fabrication photovoltaïque.

De plus, une stratégie européenne de R&I favorable ouvre de nouvelles possibilités conduisant à la diversification des technologies de pointe. Les sujets particulièrement importants pour la R&I sur les machines et les équipements, pour n'en citer que quelques-uns, incluent les approches d'apprentissage automatique basées sur les données, l'empreinte carbone de l'équipement, la réduction de l'utilisation des consommables et les résultats de haute qualité au niveau du produit.

Enfin, la mise à l’échelle de l’industrie manufacturière constitue une étape importante à court terme, mais il est également impératif de fournir les outils nécessaires à la mise sur le marché de nouvelles technologies, car la performance et le leadership technologique sont des éléments majeurs de la compétitivité.

Par conséquent, un défi crucial de la politique industrielle actuelle est de garantir que le secteur photovoltaïque européen sera en mesure de surfer sur la prochaine vague de technologies innovantes, notamment avec l’émergence de nouveaux procédés pour les matériaux émergents tels que les pérovskites.

Si vous souhaitez rester à l'écoute pour plus d'informations sur les événements et activités de l'ETIP PV, alors suivez-nous via notre newsletter mensuelle, nos articles mensuels sur pv magazine, ou notre chaîne LinkedIn. De plus, si vous souhaitez travailler avec nous, pensez à postuler pour rejoindre l'un de nos groupes de travail – nous recherchons toujours activement des experts et des passionnés du photovoltaïque pour rejoindre nos groupes de travail.

Les opinions et opinions exprimées dans cet article sont celles de l'auteur et ne reflètent pas nécessairement celles de magazine pv.

Ce contenu est protégé par le droit d'auteur et ne peut être réutilisé. Si vous souhaitez coopérer avec nous et réutiliser une partie de notre contenu, veuillez contacter : editors@pv-magazine.com.

Source à partir de magazine pv

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par pv-magazine.com indépendamment d'Alibaba.com. Alibaba.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits.