A União Europeia (UE) tem um mercado interno único de 27 países membros, o que significa que uma importação para um país permite que esses bens circulem livremente dentro de outros membros da UE sem outras verificações ou taxas alfandegárias. Para facilitar isso, a documentação de importação e os processos de liberação são padronizados e aceitos por todos os estados membros. Para exportação, todos os países membros também assinaram um processo padrão de documentação e liberação de exportação.

Este artigo explica o processo e os principais documentos necessários para agilizar a importação ou exportação de sua remessa.

Conteúdo

Importações

Exportações

Resumo de pontos

Importações

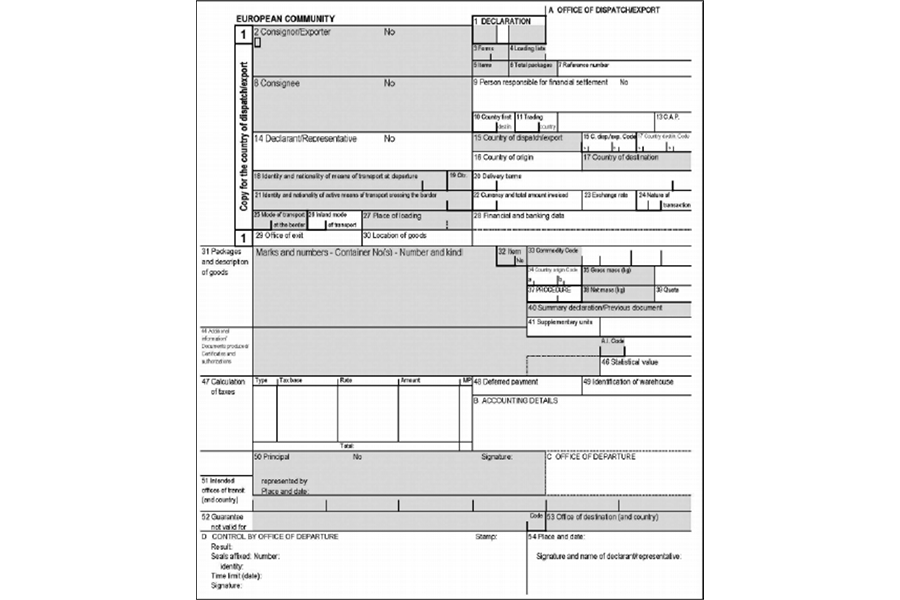

Declaração aduaneira de importação e formulário SAD

O documento administrativo único (DAU) é um formulário padronizado que é aplicado em toda a União Européia e é usado para pré-alerta eletrônico da Alfândega e declaração de quaisquer mercadorias importadas ou exportadas.

O DAU é utilizado para o comércio entre países da UE e países terceiros e para a livre circulação de mercadorias não pertencentes à UE dentro da UE e, em certos casos limitados, para circulação de mercadorias da UE dentro da UE.

O DAU deve ser preenchido por quem tem a responsabilidade direta de apresentar a mercadoria (o importador) juntamente com todos os demais documentos exigidos. A declaração aduaneira pode ser apresentada por um despachante aduaneiro licenciado em nome do importador. Na maioria dos casos esta submissão pode ser feita eletronicamente, embora ainda seja ocasionalmente utilizada em versões em papel.

O formulário SAD é harmonizado internacionalmente e é usado tanto para declarações de exportação e importação, bem como para trânsito através de jurisdições fora da UE para um destino final, ou ponto de saída, dentro dos países membros da UE.

O formulário possui 54 campos para declaração e utiliza códigos numéricos padronizados para definir o tipo de mercadoria, quantidade, país de destino e muito mais. Uma das entradas mais importantes é o código da mercadoria da TARIC/tarifa aduaneira da UE.

O SAD é composto por oito exemplares, cada um com uma função diferente:

- Retido pelo país onde são realizadas as formalidades de exportação

- Usado para estatísticas pelo país exportador

- Devolvido ao exportador

- Retido no escritório de destino de qualquer operação de trânsito ou serve como documento de trânsito T2L (por exemplo, ao transitar entre dois países da UE por meio de um país terceiro)

- Cópia de devolução para o trânsito

- Retido pelo país onde as formalidades de destino são cumpridas

- Usado para estatísticas do país membro de destino

- Retornou ao consignatário

Além do DAU, outros documentos necessários para o desembaraço aduaneiro são:

- fatura comercial

- Status de Operador Econômico Autorizado e número EORI

- prova de origem

- Informações tarifárias vinculativas

- Informações de Origem da Vinculação

- certificados ou licenças relevantes

- IVA e exportar registros

Dependendo do meio de transporte, documentos adicionais também podem ser exigidos para liberação:

- Conhecimento de embarque, Conhecimento Aéreo ou equivalente

- Carnê ATA (Todas as Formas de Transporte)

- Caderneta TIR (Combinado Rodoviário e Outros Transportes)

Documentos de pré-alerta de envio

Os regulamentos da UE exigem que os comerciantes forneçam às autoridades alfandegárias uma Declaração de Resumo de Entrada (ESD) eletrônica antes da chegada da remessa, com detalhes sobre as mercadorias que estão sendo importadas ou exportadas.

Esta ESD permite que as autoridades aduaneiras façam uma avaliação do risco antes da chegada efetiva das mercadorias ao porto de entrada e auxilia as autoridades na escolha de verificações e inspeções subsequentes.

EORI e números de IVA

O que é um número EORI?

Um número EORI é um “número de registo e identificação de operadores económicos”, que é um número de identificação comum utilizado em toda a UE para operadores económicos e autoridades aduaneiras.

O número EORI tem duas partes:

- o código do país do Estado-Membro emissor

- seguido de um código único no Estado-Membro

As empresas e os indivíduos que pretendam negociar com e através da UE devem utilizar o número EORI como número de identificação para todos os procedimentos aduaneiros, aquando da troca de informações com as administrações aduaneiras.

Qualquer operador económico estabelecido no território aduaneiro da UE deve possuir um número EORI para efeitos aduaneiros. Quaisquer operadores económicos que não estejam estabelecidos no território aduaneiro da UE devem também ter um EORI, para várias situações diferentes:

- apresentar uma declaração aduaneira no território aduaneiro da UE

- para enviar uma Declaração de Resumo de Entrada (ENS)

- para enviar uma Declaração de Resumo de Saída (EXS)

- apresentar uma declaração de depósito temporário no território aduaneiro da UE

- atuar como transportador para transporte aéreo, marítimo ou fluvial

- atuar como transportador ligado ao sistema aduaneiro e que pretenda receber notificações aduaneiras relativas à apresentação ou alteração de quaisquer declarações sumárias de entrada

Importância do número do IVA

As importações para a UE, por qualquer pessoa ou empresa, estão sujeitas ao Imposto sobre o Valor Acrescentado (IVA). O IVA da UE aplica-se a todos os 27 estados membros e também à circulação de mercadorias através das fronteiras internas da UE. Portanto, para empresas que operam em toda a UE, pode haver a necessidade de registrar seus negócios com um número de IVA em mais de um país da UE.

Exportações

Declaração aduaneira de exportação e formulário SAD

As mercadorias exportadas da UE devem fazê-lo de acordo com as formalidades de exportação da UE, que podem, em alguns casos, exigir taxas ou impostos de exportação. Em princípio, todas as mercadorias exportadas para fora da UE, independentemente do destino, devem estar sujeitas ao controle aduaneiro antes do embarque dos navios. Os procedimentos de exportação exigem a saída da livre prática das mercadorias comunitárias da UE, para que o seu estatuto seja revisto para mercadorias não comunitárias.

As mercadorias exportadas devem ser objeto de declaração, utilizando o documento administrativo único (DAU), apresentado eletronicamente. As alfândegas realizam uma avaliação de risco e determinam o encaminhamento adequado das mercadorias exportadas, quanto à necessidade de verificações ou verificações adicionais.

O exportador é considerado o proprietário da mercadoria e a pessoa em nome da qual a declaração de exportação está sendo feita. Portanto, é o exportador o responsável pelo cumprimento de todas as formalidades da documentação de exportação.

Documentos de pré-embarque

Os regulamentos da união da UE exigem que as mercadorias sejam exportadas da Alfândega da UE território será abrangido por uma declaração prévia à partida. O mesmo formulário utilizado para importação, o documento administrativo único (DAU), será utilizado para a apresentação da pré-declaração eletronicamente.

A declaração de exportação deve ser apresentada à autoridade aduaneira dentro de um prazo específico antes de as mercadorias serem retiradas da UE. A declaração de pré-partida deve assumir a forma de um dos seguintes:

• uma declaração alfandegária

• uma declaração de reexportação

• uma declaração sumária de saída

A declaração de pré-partida deve incluir os detalhes necessários para a análise de risco para fins de segurança e proteção.

Resumo de pontos

Ao enviar para dentro ou para fora da União Europeia, é importante conhecer os formulários alfandegários exigidos e os sistemas eletrônicos utilizados. Alguns registros precisarão ser concluídos com antecedência, por exemplo, para configurar o EORI e o(s) número(s) de IVA. Os processos e sistemas eletrônicos da UE foram todos configurados para agilizar os processos de envio para importadores e exportadores.

Os procedimentos de desalfandegamento de importação e exportação espelham-se amplamente entre si, sendo as mercadorias apresentadas às alfândegas abrangidas por uma declaração aduaneira utilizando o DAU e documentos comprovativos. Uma diferença fundamental é que, na importação, as mercadorias são liberadas para livre circulação dentro da UE e, para exportação, as mercadorias são redefinidas como mercadorias não comunitárias, ou seja, não podem mais circular com isenção de impostos nos estados membros da UE.

Procurando uma solução logística com preços competitivos, visibilidade total e suporte ao cliente prontamente acessível? Confira a Alibaba.com Mercado de Logística hoje mesmo.