افتح صحيفة أعمال أو صفحة ويب من اختيارك وستجد انعكاسات وافرة عما سيبدو عليه الوضع الطبيعي الجديد بعد COVID-19. وهذا صحيح بلا شك: سيكون لفيروس كورونا الجديد تأثيرات دائمة على المجتمعات والشركات - مثل أحداث 9 سبتمبر التي جلبت لنا مستويات جديدة ودائمة من أمن المطارات ، وأدت الأزمة المالية لعام 11 إلى تنظيم مالي جديد ومستمر. لكن التركيز المفرط على COVID-2008 عند التفكير فيما قد يجلبه المستقبل ، في رأينا ، هو قصر النظر. في الواقع ، قد يكون للاتجاهات الأخرى تأثير أكثر جوهرية. خلال مبادرة "الصناعات التحويلية 19" التي أجريناها طوال عام 2030 ، أجرينا مقابلات مع الرؤساء التنفيذيين لشركات التصنيع الرائدة. أكد أحد الرؤساء التنفيذيين على الحاجة إلى رؤية أوسع: "COVID-2020 ليس العالم - إنه العدسة التي من خلالها ننظر إلى العالم حاليًا." وطرح آخر الأمر على هذا النحو: "COVID-19 في حد ذاته ليس التغيير ، لكنه الحافز للتغييرات الأخرى التي كانت جارية بالفعل ".

لا تنظر للماضي بغضب

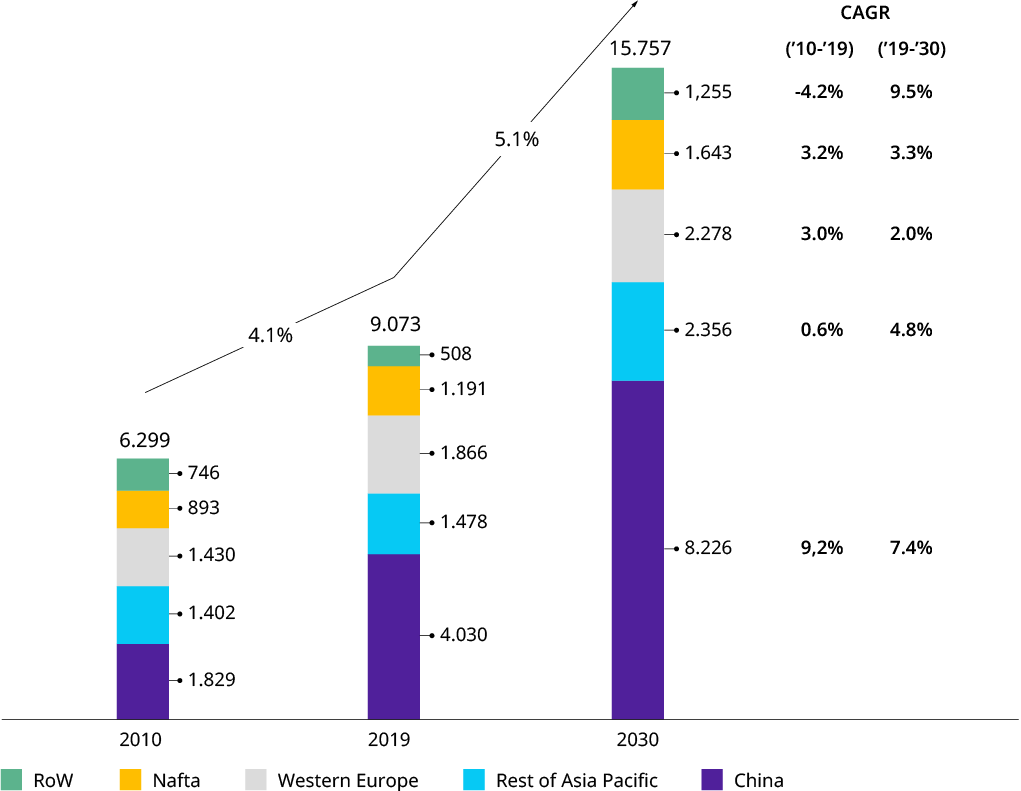

تبين أن العقد الماضي كان جيدًا بالنسبة للصناعة التحويلية ، حيث بلغ النمو العالمي السنوي أكثر من أربعة في المائة ، متجاوزًا إجمالي الناتج المحلي بنسبة واحد في المائة. (انظر الشكل 1) لكنها لم تبدأ بهذه الطريقة في البداية. أدت الصدمة الناتجة عن الأزمة المالية لعام 2008/2009 إلى اتباع نهج حذر شامل في الأعمال التجارية في النصف الأول من العقد ، وكان ضمان المرونة والمرونة على رأس أولويات قادة الشركة - وهي تجربة وعقلية أفادت الصناعة مع دخولنا أزمة COVID-19. كانت "الرقمية" و "صعود اللاعبين الصينيين" من أبرز الاتجاهات ذات الأهمية الاستراتيجية. بخلاف ذلك ، ركزت العديد من الشركات بشكل أكبر على التحسين والتميز التشغيلي بالإضافة إلى التوسع التدريجي لمحافظها الاستثمارية. في حين أن بعض القطاعات ، مثل تصنيع توربينات الرياح أو معدات مناولة المواد ، خضعت لتوحيد الصناعة ، لم تكن فترة عمليات الاندماج والاستحواذ التي تشكل الصناعة (M&A) ، على الرغم من أنه يمكن رؤية تفكيك العديد من التكتلات الصناعية في نهاية العقد. كاستثناء أو كبداية لدورة جديدة من نشاط الاندماج والاستحواذ (انظر أيضًا فرضيتنا 8).

الشكل 1: النمو السابق والمستقبلي لقطاع السلع الصناعية

مخرجات السلع الصناعية العالمية (المبيعات)1 بالدولار الأمريكي مليار دولار أمريكي

السلع الهندسية والمعدنية (NACE: 25 ، 27 ، 28): المنتجات المعدنية المصنعة ، والمعدات الكهربائية ، والآلات والمعدات غير المصنفة في موضع آخر

المصدر: Oxford Economics

سألنا أنفسنا ، كيف ستبدو الصناعة التحويلية في عام 2030 - ليس فقط من حيث توقعات الحجم (كما هو موضح في الشكل 1) ، ولكن من حيث الاتجاهات الهيكلية الرئيسية التي تحتاج شركات التصنيع إلى النظر إليها. لقد بدأنا المبادرة التي تحمل الاسم نفسه حيث وضعنا 12 فرضية حول التطورات التي نعتقد أنها من المحتمل أن تؤثر بشكل كبير على القطاع في العقد المقبل. تم اختبار هذه الفرضيات لاحقًا من خلال مسح واسع بين المديرين التنفيذيين ومناقشتها بعمق مع أكثر من 20 من الرؤساء التنفيذيين وأعضاء مجالس الإدارة الآخرين لشركات التصنيع خلال صيف عام 2020.

تخضير الصناعة

سيكون تحقيق الحياد الكربوني ضروريًا ، لكن القليل من التمييز لمصنعي المنتجات الصناعية - لكن مساعدة الآخرين على أن يصبحوا محايدين للكربون يوفر فرصة تريليون دولار

العالم يراقب

ضغوط وسائل التواصل الاجتماعي والرأي العام يضربان الشركات الصناعية. سيجد عدد متزايد من الرؤساء التنفيذيين أنفسهم مُسمَّين ومُحرجين بسبب السلوك البيئي والاجتماعي السيئ للشركات

معضلة سلسلة التوريد العالمية

ستجبر مجموعة متزايدة باستمرار من المعايير المتناقضة والحركية (مثل الحواجز التجارية ، وعدم الاستقرار السياسي ، والأوبئة ، والكوارث الطبيعية) الشركات على تسوية الدائرة ، وإدارة المخاطر بفاعلية - والحفاظ على المرونة.

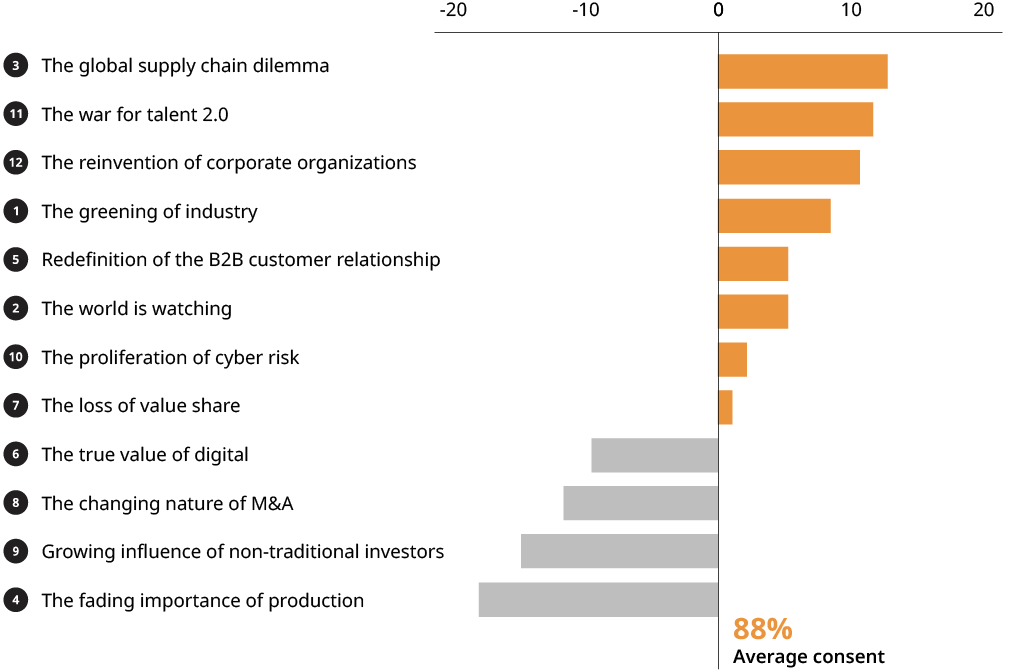

بينما كان نهجنا عالميًا بطبيعته ، يجب ملاحظة أن الردود كانت منحرفة بشدة نحو أوروبا الغربية. ثلاث نتائج جديرة بالملاحظة: أولاً ، في المتوسط ، وافق 88 بالمائة من المشاركين في الاستطلاع أو وافقوا جزئيًا على فرضياتنا. إن الفرضية الاستفزازية المعترف بها "أهمية تلاشي الإنتاج" المتعلقة بالتمييز التنافسي والتوزيع المستقبلي للنفقات الرأسمالية قد تراجعت قليلاً. ثانيًا ، العديد من الموضوعات الرئيسية هي "كميات معروفة" ولكنها اكتسبت صفات جديدة ، إما نتيجة لـ COVID-19 أو من خلال التجربة على مدار السنوات الماضية. وثالثًا ، "تخضير الصناعة" هو "الطفل الجديد على الساحة" ، ذو الصلة العالية ويمثل فرصة كبيرة للقطاع.

الشكل 2: فرضيات 2030 بالموافقة النسبية

المصدر: تحليل أوليفر وايمان

فيما يتعلق بالنقطة الأخيرة ، مثل مقالتنا المنفصلة ("اركب الموجة الخضراء") يشير إلى أن الأمر لا يتعلق بعمل الخير أو الامتثال. ووفقاً لتقديراتنا، فهي فرصة تجارية تبلغ قيمتها تريليون دولار لمقدمي المعدات الصناعية. اعتمادًا على كيفية تنفيذ تنظيم تسعير الكربون، يمكن أن يكون بمثابة مجموعة قيمة هائلة لموردي المعدات الذين يمكنهم توفير المعدات أو ترقيات المعدات الحالية، مما يقلل من البصمة الكربونية لمشغلي المعدات (على سبيل المثال توليد الطاقة والصلب والأسمنت والمواد الكيميائية).

تقدم التقنيات الجديدة (على سبيل المثال حول حلول الهيدروجين) وبالتالي الأنواع الجديدة من المعدات الصناعية التي يجب إدخالها إلى النطاق الصناعي الفرصة لشركات التصنيع للتنويع والحصول على حصة من الكعكة. إن حقيقة أن الدول الأكثر ثراءً ، خاصة في أوروبا ، من المرجح أن تدفع أجندة المناخ في وقت مبكر وبصعوبة ، تمنح المصنعين الغربيين الفرصة ليكونوا أول من يتحرك ، ويضعون أنفسهم مبكرًا في عمليات الإطلاق العالمية اللاحقة.

آراء من الأعلى

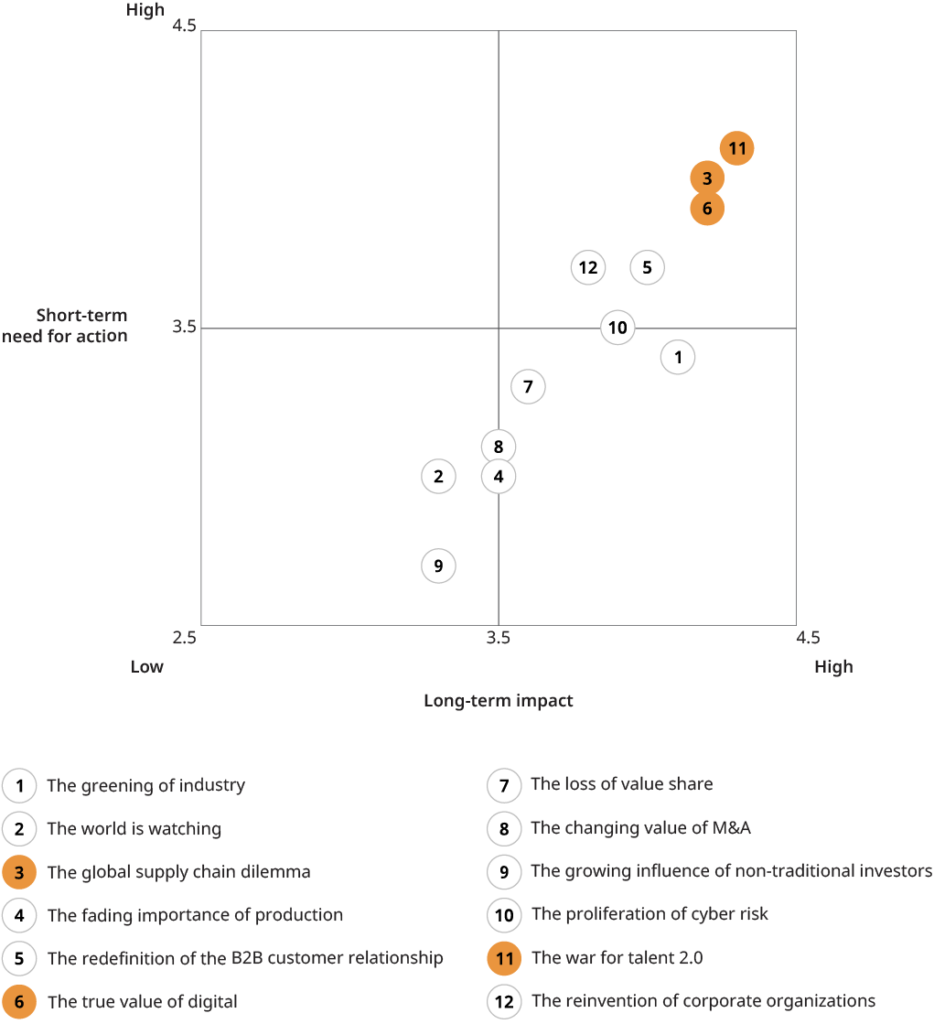

ظهرت الموضوعات الثلاثة التالية باعتبارها الموضوعات الرئيسية في تصنيفنا "التأثير مقابل الحاجة إلى العمل". (انظر الشكل 2.) نحن نشارك بعض وجهات النظر التي شاركنا بها شركاؤنا في المقابلة.

بقعة ضوء 1: الحرب على المواهب

جاء هذا الموضوع في أعلى الترتيب. كان هناك اتفاق واسع بين قادة الشركة على أن الصناعة تواجه تحولًا كبيرًا في محفظة المهارات والارتقاء بالمهارات العامة في المستقبل. ستصبح العديد من المهارات التقليدية زائدة عن الحاجة ، لكن قادة الشركة كانوا واثقين من أن التحول سيحدث تدريجيًا وسيتم إدارته بشكل عضوي ، دون الحاجة إلى اللجوء إلى جهود إعادة هيكلة أكبر. كان الموضوع الأكثر شيوعًا هو الوصول غير الكافي إلى مهارات معينة ، لا سيما تلك المتعلقة بالرقمية ولكن ليس فقط (على سبيل المثال ، علماء البيانات أو الذكاء الاصطناعي أو خبراء الأمن السيبراني). تم الاستشهاد بمواقع الشركات غير الجذابة وصورة "الاقتصاد القديم" كأسباب. هناك ملاحظة أخرى تمت مشاركتها على نطاق واسع وهي إحجام المواهب الإدارية المبتدئة القادمة عن تولي مناصب المغتربين في الخارج ، كما كان معتادًا في السابق ، مما أدى إلى نقص الخبرة الدولية. ارتبطت هذه الظاهرة عادةً بالموضوع الأوسع المتمثل في تغيير المواقف تجاه العمل مقابل الحياة. على الجانب الإيجابي ، شعر قادة الشركات أن لديهم أسلحة قوية في الحرب من أجل المواهب ، مثل الصلابة وتوجيه القيمة (النقاط التي ظهرت مرارًا وتكرارًا في المقابلات مع الشركات المملوكة للعائلات) ، والاستثمار في الأفراد والاستعداد للاستفادة من نماذج العمل الجديدة ، وإنشاء متجر في مواقع عصرية لاستيعاب متطلبات القوى العاملة الجديدة. يرى البعض على وجه التحديد أنها فرصة للاستفادة من المواقف الواقعية للشركات العائلية لجذب المواهب من الدرجة الأولى (كثقل موازن للشركات الكبيرة في المناطق الحضرية الكبرى).

الشكل 3: فرضيات 2030 مرتبة حسب التأثير والحاجة للعمل في الصناعة التحويلية

المصدر: تحليل أوليفر وايمان

بقعة ضوء 2: معضلة سلسلة التوريد العالمية

الأخيرة ذات الصلة بـ COVID-19 سلسلة التوريد من المؤكد أن الاضطرابات لعبت دورًا في رفع هذا الموضوع حتى الآن في ترتيبنا. أظهر استطلاع نبضات نادي إستراتيجية الصناعة التصنيعية ، على سبيل المثال ، أن اضطرابات سلسلة التوريد في أكثر من 50 في المائة من الشركات المستجيبة كانت الدافع الرئيسي لخسائر الإيرادات ، لا سيما في بداية الأزمة. وهذا على الرغم من حقيقة أن سلاسل التوريد الخاصة بتصنيع B2B عادةً ما تكون أقل عالمية وأقل تعقيدًا من تلك الخاصة بمصنعي المعدات الأصلية للسيارات على سبيل المثال. وبالتالي ، فإن عددًا قليلاً من الشركات التي قابلناها تعرضت لانقطاعات شديدة في سلسلة التوريد كان من شأنها أن توقف الإنتاج تمامًا. هتف أحد المديرين الإداريين لأحد مشغلي الآلات الرائدين قائلاً: "إن التسوق الذي يتم إدانته كثيرًا حول برج الكنيسة له مزاياه". في حين لم يكن من المتوقع حدوث تحولات معطلة في استراتيجيات سلسلة التوريد ، كان من الواضح أن الشركات ستقيم أمان التوريد - والمزيد من المرونة كوسيلة لتحقيق هذه الغاية - أعلى في المستقبل (انظر مقالتنا "جعل سلاسل التوريد أكثر مرونة"). اعتمادًا على نموذج العمل ، يمكن أن يعني ذلك إما المزيد من "محلي مقابل محلي" (على سبيل المثال في حالة مصنعي المكونات) أو أكثر "مركزية" ، بما في ذلك التقريب من التوريد منخفض التكلفة من آسيا إلى أوروبا الشرقية (في حالة مصنعي المعدات الأصلية للآلة المعقدة). وسيؤدي ، حيثما كان ذلك ممكنًا اقتصاديًا ، إلى الانتقال من استراتيجيات الفرز إلى الحد الأدنى من استراتيجيات الحموضة المزدوجة. ولكن كان هناك إجماع واسع على أن التركيز الجديد على المرونة يجب ألا يأتي بأي ثمن ، حيث "من المحتمل ألا يكون العملاء مستعدين لدفع المزيد".

أحد الجوانب التي ظهرت بصوت عالٍ وواضح في مناقشاتنا كانت قضية التوترات السياسية المتزايدة والصراعات التجارية ، مع آثارها ليس فقط على سلاسل التوريد ولكن على نموذج الأعمال ذاته للعديد من شركات التصنيع التي تعتمد بشكل كبير على التصدير عالميًا. على الرغم من عدم تركيز هذه الجولة من المناقشات ، إلا أننا نخطط لجعل هذا الموضوع موضوعًا لحوار الصناعة في المستقبل.

بقعة ضوء 3: القيمة الحقيقية للرقمية

كان هناك اتفاق واسع بشأن استمرار الإمكانات العالية "الرقمية" لشركات التصنيع وحول حقيقة أنه لم يتم تحقيق سوى جزء ضئيل من هذه الإمكانات حتى الآن. يمكن توضيح عنصري فرضيتنا (الإمكانات الهائلة غير المستغلة لتحقيق مكاسب الكفاءة الداخلية ومحدودية الإيرادات الخارجية المحتملة) من خلال اقتباسين داعمين. صرح الرئيس التنفيذي لمزود رائد لأنظمة اللوجيستيات الداخلية الذي يستثمر حاليًا بكثافة في العمليات الشاملة المُمكَّنة رقميًا: "ما زلنا نرى 20٪ إلى 30٪ مكاسب في الكفاءة الداخلية من خلال الرقمية. يستغرق الأمر بعض الوقت للوصول إلى هناك ، لكنني متأكد من أن كل من لا يستثمر في هذا الآن سيموت في عام 2030. " فيما يتعلق بنماذج الأعمال الرقمية ، قال كبير مسؤولي التكنولوجيا (CTO) لشركة كبيرة لتصنيع المكونات الميكانيكية: "نحن لسنا ولن نجني الكثير من المال من خلال بيع المنتجات الرقمية مثل البرامج أو التطبيقات. ولكن سوف يسمح لنا الرقم الرقمي بجني الأموال من خلال منتجاتنا التقليدية بطريقة جديدة ". ومع ذلك ، من الواضح أن الاتجاه الرقمي يعوقه "انتشار مخاطر الإنترنت" (الفرضية 10) والتي تم تصنيفها أيضًا على أنها عالية جدًا ، وأشار أحد الرؤساء التنفيذيين إلى أن اعتماد عروض الإنترنت الرقمية / الصناعية للأشياء (IIoT) قد تباطأ بسبب مخاوف العملاء بشأن هجمات النظام أو سرقة البيانات.

على الرغم من الإجماع على الرأي القائل بأن التكنولوجيا الرقمية لا تزال موضوعًا رئيسيًا ، إلا أن فرضيتنا الملموسة كانت واحدة من أكثر الفرضيات إثارة للجدل. (انظر الشكل 3.) لكن هذا الجدل ربما كان مدفوعًا بالاعتراضات على إدانتنا الفظة إلى حد ما "لنماذج الأعمال القائمة على البيانات".

إلى الأمام وإلى الأعلى

إن COVID-19 حقيقة واقعة ، وسيستغرق تعافي الاقتصاد إلى مستويات ما قبل الأزمة بضع سنوات ، كما رأينا في فترات الركود السابقة. لكن توقعات النمو على المدى الطويل تظل كما هي. سيجلب العقد تحديات قديمة وجديدة لشركات التصنيع - وفرصًا جديدة ، كما توضح موضوعاتنا الـ 12. كما هو الحال دائمًا ، سيكون المستقبل ملكًا للرؤى ، والتكيف ، والمستعد. الآن هو الوقت المناسب لقادة الشركة لإجراء تقييم ، وتحديد الاتجاه الاستراتيجي ، والاستعداد لعشرينيات القرن الحادي والعشرين. في حين أن مستقبل الصناعة قد يكون غير مؤكد ، إلا أن هناك أمرًا واحدًا مؤكدًا: لن يكون الأمر مملًا.

الصناعات التحويلية 2030 - ما بعد كوفيد -19 (تحميل التقرير الكامل هنا)

الصناعات التحويلية 2030 - ما بعد COVID-19 (الصينية) (تحميل التقرير الكامل هنا)

مصدر من أوليفر وايمان

إخلاء المسؤولية: المعلومات المذكورة أعلاه مقدمة من أوليفر وايمان بشكل مستقل عن Alibaba.com. لا تقدم Alibaba.com أي تعهدات أو ضمانات فيما يتعلق بجودة وموثوقية البائع والمنتجات.