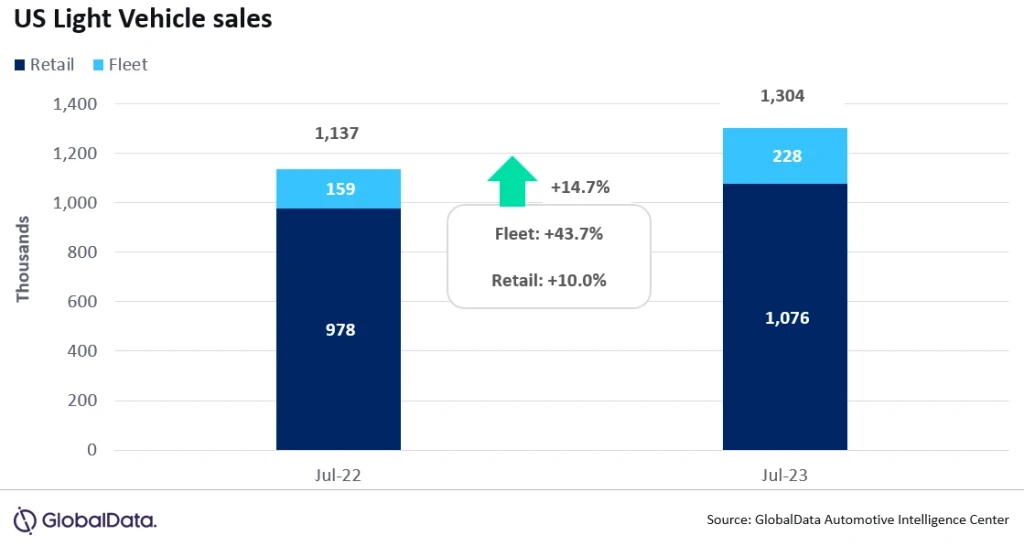

- Según estimaciones preliminares, las ventas de BT crecieron un 14.7% interanual en julio, hasta 1.30 millones de unidades. El rendimiento del mercado todavía se ve algo halagado por las débiles ventas del año pasado, pero, aun así, esto representó el 12ºth mes consecutivo en el que los volúmenes aumentaron interanualmente. Los principales impulsores del crecimiento fueron la mejora de los niveles de inventario, junto con una mayor contribución de la flota y una economía aún boyante.

- Perspectiva global: la tasa de venta global de vehículos ligeros alcanzó los 94.3 millones de unidades en junio, la tasa de venta más alta desde agosto de 2019 y casi 10 millones de unidades más que en junio de 2022. El volumen de vehículos ligeros aumentó a 8.0 millones de unidades en el mes, un 11% más que en junio. mismo período el año pasado. Las perspectivas para 2023 están en gran medida en línea con las del mes pasado, pero el volumen ha aumentado 100,000 unidades hasta 86.4 millones, o un 7% más que en 2022, a medida que se reducen las preocupaciones sobre una desaceleración pronunciada en la segunda mitad de 2023.

Las ventas de vehículos ligeros en Estados Unidos totalizaron 1.30 millones de unidades en julio, según GlobalData. La tasa de venta anualizada aumentó ligeramente de 15.7 millones de unidades/año en junio a 15.8 millones de unidades/año en julio. Mientras tanto, la tasa de venta diaria de julio se estimó en 52,200 unidades/día, en comparación con las 53,000 unidades/día de junio. Por lo tanto, aunque julio rompió una racha de cuatro meses consecutivos en los que los volúmenes habían oscilado entre 1.35 y 1.38 millones de unidades, esta racha seguramente habría continuado si julio hubiera tenido un día de ventas más: tuvo 25, en comparación con los 26 de junio. Según las primeras estimaciones, las ventas minoristas ascendieron a alrededor de 1,076,000 unidades, mientras que las ventas de flotas representaron aproximadamente 228,000 unidades, lo que representa alrededor del 17.5% de las ventas totales.

David Oakley, Gerente de Pronósticos de Ventas para América de GlobalData, dijo: “A riesgo de parecer un disco rayado, julio continuó las tendencias que venimos observando desde hace varios meses. A medida que la disponibilidad de vehículos ha mejorado, las ventas han crecido y la economía sigue siendo lo suficientemente fuerte como para respaldar la actividad del mercado, a pesar de los altos precios de transacción, el aumento de las tasas de interés y los temores de una recesión más adelante en el año o en 2024. La participación del mercado representada por Las ventas de flotas retrocedieron respecto a los meses anteriores, pero se trata de una tendencia estacional normal en julio y la flota sigue siendo el motor del aumento de las ventas totales”.

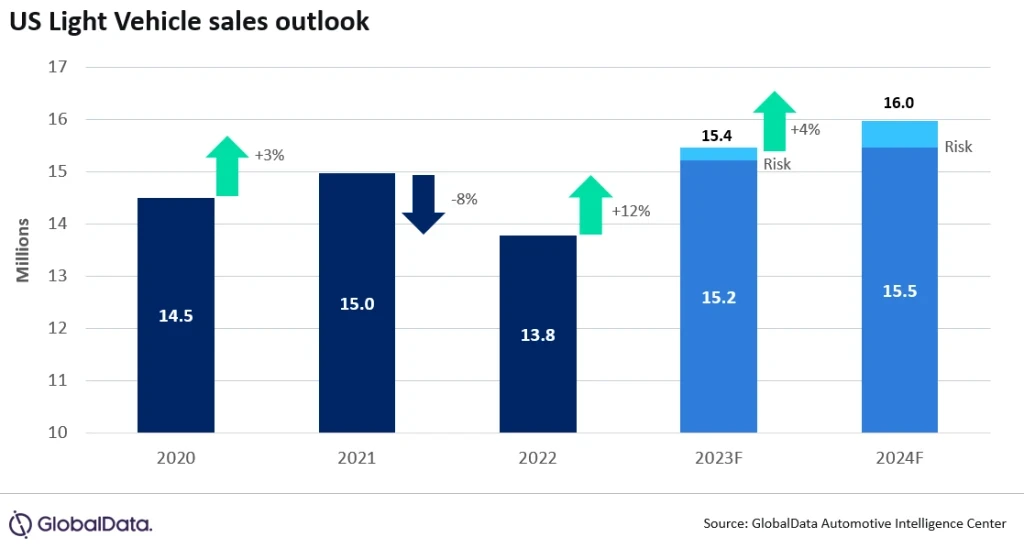

Las perspectivas para las ventas de automóviles en EE. UU. se mantienen en 15.4 millones de unidades, un aumento del 11 % con respecto a 2022. Si bien tanto el volumen minorista como el de flotas continúan recuperándose, se espera que la participación de la flota en el total de vehículos ligeros sea del 19 %, el nivel más alto desde 2019. El pronóstico para 2024 se mantiene en 16.0 millones de unidades, con algunas ventajas si la economía evita la recesión y comienza a acelerarse nuevamente.

Hasta la fecha, los niveles de inventario de EE. UU. han aumentado un 14% desde 2022 y el volumen ha aumentado a 1.9 millones de unidades. La oferta de días sigue estancada en 36, pero ha aumentado desde los 28 días del año pasado. Con las próximas negociaciones del contrato sindical en el horizonte, se espera cierta acumulación de inventario hasta agosto para mitigar cualquier riesgo de volumen a corto plazo.

Debido a los cierres de fábricas en verano, se espera que los niveles de inventario hayan disminuido ligeramente en julio, pero esto no debe tomarse como una señal de una verdadera restricción de la oferta. De hecho, las perspectivas para el inventario están mejorando en general, a pesar de los riesgos potenciales derivados del fin de los acuerdos contractuales entre el UAW, Unifor y los OEM con sede en Detroit, en septiembre.

A nivel de OEM, GM lideró el mercado en julio, completando un año completo como fabricante número uno. Sin embargo, la brecha entre GM y el Grupo Toyota, que ocupa el segundo lugar, se redujo a alrededor de 23 unidades en julio, las diferencias más pequeñas desde octubre de 2022. La Ford F-150 mantuvo su posición habitual como modelo más vendido del mercado, con 43.4 unidades, con El Toyota RAV4 parece terminar cómodamente por delante del Tesla Model Y con 37.8 mil unidades, en comparación con las 34.6 mil unidades estimadas para el Modelo Y. El segmento de SUV compactos no premium lideró el camino en julio, con una participación del 20.1%, por delante. de SUV medianos no premium con un 15.0% y camionetas grandes con un 13.5%.

Jeff Schuster, director del grupo automotriz y vicepresidente ejecutivo de GlobalData, dijo: "La fortaleza hasta julio ha reducido las preocupaciones sobre un pronunciado retroceso de la demanda y las perspectivas para el resto del año siguen siendo positivas hasta 2024. La resiliencia en las compras de los consumidores sigue siendo el factor impulsor que está apoyando a la industria y la economía".

Fuente de Solo-auto.com

Descargo de responsabilidad: La información establecida anteriormente es proporcionada por Just-auto.com independientemente de Alibaba.com. Alibaba.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.