IBISWorld ofrece una variedad de índices clave, incluida la rentabilidad, para miles de industrias en todo el mundo. Este artículo tiene como objetivo desglosar el extenso tema del análisis de rentabilidad, qué se puede inferir de esto y cómo puede diferir el análisis entre industrias.

Tras el inicio de una empresa, uno de los objetivos principales es generar una ganancia. La comprensión básica de esto es que la empresa gane más de lo que gasta. Por lo tanto, para evaluar el crecimiento de su negocio, es importante un análisis cuidadoso con respecto a las ganancias. Sin embargo, los matices que se encuentran en los estados financieros proporcionarán una comprensión más detallada de las ganancias de una empresa.

¿Qué es el análisis de rentabilidad?

El análisis de rentabilidad ayuda a los líderes empresariales a identificar métodos para optimizar la rentabilidad en relación con varios proyectos, planes o productos. Es el proceso de analizar sistemáticamente las ganancias derivadas de las diversas fuentes de ingresos de una empresa.

Por lo general, se supone incorrectamente que el análisis de rentabilidad se basa exclusivamente en índices de rentabilidad. En realidad, se basa en análisis tanto cualitativos como cuantitativos para ayudar a los líderes empresariales a comprender la perspectiva completa. Si bien el análisis de rentabilidad brinda claridad para muchas preguntas cuantitativas, es único en el sentido de que también puede ayudar a los líderes empresariales a identificar qué fuentes de información son más objetivas y confiables.

¿Por qué es importante el análisis de rentabilidad?

Existen numerosas razones por las que es importante comprender la calidad de las ganancias de una empresa.

En primer lugar, para que una empresa maximice las ganancias, los líderes empresariales deben comprender los factores que impulsan sus ganancias. Esto ayuda a crear eficiencias en los procesos y actividades que generan ingresos. Como resultado, obliga a una empresa a descubrir continuamente métodos para reducir los gastos generales y otros costos que afectan la rentabilidad.

En segundo lugar, el análisis de rentabilidad ayuda a identificar métodos para mejorar las mezclas de productos para maximizar las ganancias a corto y largo plazo. Esto ayuda a la presupuestación de una empresa al permitir que los operadores trabajen para crear objetivos razonables y determinar cómo se lograrán.

La capacidad de identificar mezclas de productos tanto a corto como a largo plazo también ayuda al equipo de gestión a determinar qué modificaciones, si las hay, deben realizarse en la empresa.

Una consecuencia del análisis de rentabilidad es la capacidad de prever ventas futuras y brindar información sobre la demografía de los clientes, las ubicaciones geográficas y los tipos de productos que se pueden usar para evaluar las ganancias potenciales. Esto permite a las empresas observar la rentabilidad de cada producto, lo que puede ayudar a los operadores a optar por eliminar productos específicos.

Finalmente, el análisis de rentabilidad analiza las relaciones con clientes y proveedores. Esto identifica qué clientes son los más y los menos rentables y qué proveedores tienen la mayor influencia en la rentabilidad. Esto es crucial cuando se equilibran las relaciones entre los clientes y los proveedores.

Ratios de rentabilidad

Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ganancias en relación con sus ingresos, activos de balance, costos operativos y patrimonio de los accionistas durante un período de tiempo específico.

Una relación o valor más alto suele ser deseable para la mayoría de las empresas, ya que esto generalmente significa que la empresa se está desempeñando bien al generar ingresos, ganancias y flujo de caja. Los índices son más útiles cuando se analizan en comparación con la industria más amplia en la que opera una empresa o en comparación con períodos anteriores para el mismo operador.

Por lo general, hay dos tipos de índices de rentabilidad: índices de margen y índices de rendimiento. Los índices de margen representan la capacidad de una empresa para convertir las ventas en ganancias en varios grados de medición. Los índices de rendimiento representan la capacidad de una empresa para generar rendimientos para sus accionistas.

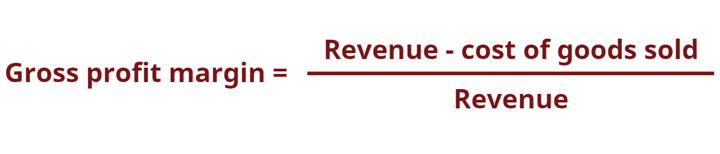

Margen de beneficio bruto

El margen de beneficio bruto muestra los ingresos después de restar el costo de los bienes vendidos involucrados en la producción. El costo de los bienes vendidos es la cantidad que le cuesta a una empresa producir los bienes o servicios que vende. El margen bruto es indicativo de qué tan bien una empresa genera ingresos a partir de los costos directos, como la mano de obra directa y los materiales involucrados en la producción de productos y servicios.

Margen de beneficio operativo

El margen de utilidad operativa evalúa las ganancias como un porcentaje de las ventas antes de deducir los gastos por intereses y el impuesto a las ganancias. Las empresas con altos márgenes de ganancias operativas generalmente están mejor equipadas para pagar los costos fijos y los intereses de las obligaciones, tienen mejores posibilidades de sobrevivir a una desaceleración económica y son más capaces de ofrecer precios más bajos que sus competidores que tienen un margen de ganancias más bajo.

El margen de beneficio operativo se utiliza comúnmente para evaluar la solidez de la gestión de una empresa, ya que una buena gestión puede mejorar significativamente la rentabilidad de una empresa mediante la gestión de sus costes operativos.

Margen de beneficio neto

El margen de beneficio neto proporciona la imagen final con respecto a la rentabilidad de una empresa después de que se hayan tenido en cuenta todos los gastos, incluidos los intereses y los impuestos. Una razón para utilizar el margen de beneficio neto al analizar la rentabilidad es que tiene todo en cuenta, incluidos los gastos. Una desventaja de usar el margen de beneficio neto dentro del análisis es que incluye muchas variables irregulares que a menudo pueden dictar una tendencia, como gastos y ganancias únicos, lo que hace que sea más difícil comparar el desempeño de una empresa con sus competidores dentro de su industria.

Margen de flujo de efectivo

El margen de flujo de efectivo expresa la relación entre los flujos de efectivo de las actividades operativas y las ventas (o ingresos) de una empresa. Mide la capacidad de una empresa para convertir las ventas en efectivo. Cuanto mayor sea el porcentaje de flujo de efectivo, más efectivo disponible de las ventas para pagar proveedores, dividendos, servicios públicos y servicio de la deuda, así como para comprar activos de capital.

Sin embargo, el flujo de caja negativo significa que incluso si la empresa está generando ventas o ganancias, aún puede estar perdiendo dinero. En el caso de una empresa con un flujo de caja inadecuado, la empresa puede optar por pedir prestado fondos o recaudar dinero a través de inversores para mantener las operaciones.

Habiendo visto previamente la definición y el cálculo utilizados para el margen de flujo de efectivo, ahora veremos dos industrias diferentes. Los márgenes de flujo de efectivo específicos de la industria se pueden encontrar en Índices financieros de la industria de IBISWorld.

En 2020-21, el Industria de restaurantes de servicio completo en el Reino Unido tuvo un margen de flujo de caja del 11%, mientras que el Industria hotelera tuvo un margen de flujo de caja superior del 28% sobre el mismo año. Sin embargo, los índices de rentabilidad a menudo se utilizan mejor cuando se evalúa la misma industria a lo largo del tiempo o una empresa individual en comparación con la industria en general.

La gestión del flujo de caja es vital si una empresa desea tener éxito. Esto se debe a que tener regularmente suficiente flujo de efectivo minimiza los gastos y permite que una empresa aproveche cualquier ganancia adicional u oportunidad de crecimiento que pueda surgir. Por ejemplo, una empresa con un flujo de efectivo saludable puede evitar los cargos por pagos atrasados, al mismo tiempo que aprovecha la oportunidad de comprar con un descuento sustancial el inventario de un competidor si cierra.

Rentabilidad sobre recursos propios

El rendimiento del capital (ROE) expresa el porcentaje de la utilidad neta en relación con el capital de los accionistas o la tasa de rendimiento del capital que los inversionistas de capital han puesto en el negocio. El índice ROE es uno que está particularmente vigilado por los analistas e inversores del mercado de valores.

Una relación ROE favorablemente alta a menudo se cita como una razón para comprar acciones o ser propietario de una empresa. Las empresas con un alto rendimiento del capital suelen ser más capaces de generar efectivo internamente y, por lo tanto, menos dependientes de la financiación mediante deuda.

El rendimiento del capital invertido

El rendimiento del capital invertido (ROIC) se utiliza para evaluar la eficiencia de una empresa en la asignación del capital bajo su control a inversiones rentables. También es una medida de la rentabilidad generada por todos los proveedores de capital, incluidos tanto los tenedores de bonos como los accionistas. Es similar al índice ROE pero tiene un alcance más amplio, ya que incluye los rendimientos generados por el capital suministrado por los tenedores de bonos. ROIC proporciona una idea de qué tan bien una empresa está utilizando su capital para generar ganancias.

Una desventaja de usar ROIC es que no proporciona información sobre qué segmento del negocio está generando valor. Al hacer el cálculo en base a la utilidad neta menos los dividendos, el resultado puede ser aún menos claro, ya que la rentabilidad puede derivar de un evento único y no recurrente.

Rendimiento del capital invertido

El retorno sobre el capital empleado (ROCE) es un índice de rentabilidad que mide la eficiencia de una empresa en el uso de su capital para generar ganancias. En otras palabras, esta relación puede ayudar a comprender qué tan bien una empresa está generando ganancias a partir de su capital a medida que se utiliza.

El ROCE puede ser especialmente útil al comparar el desempeño de empresas en industrias intensivas en capital, como la La producción de electricidad y Portadores de telecomunicaciones por cable industrias Esto se debe a que, a diferencia de otros fundamentales como el ROE, que solo analiza la rentabilidad relacionada con el patrimonio de los accionistas de una empresa, el ROCE considera la deuda y el patrimonio. Esto puede ayudar a neutralizar el análisis de desempeño financiero para empresas con una deuda significativa.

Retorno sobre activos totales

El rendimiento de los activos totales (ROTA) mide las ganancias de una empresa antes de intereses e impuestos (EBIT) en relación con sus activos netos totales. Se define como la relación entre la utilidad neta y los activos promedio totales, o la cantidad de ingresos financieros y operativos que recibe una empresa en un ejercicio en comparación con el promedio de los activos totales de esa empresa.

Se considera que ROTA es un indicador de la eficacia con la que una empresa utiliza sus activos para generar ganancias. El EBIT se usa en lugar de la utilidad neta para mantener la métrica enfocada en las ganancias operativas sin la influencia de impuestos o diferencias financieras en comparación con la industria de la empresa.

Cuanto mayores sean las ganancias de una empresa en proporción a sus activos, se dice que la empresa utiliza con mayor eficacia sus propios activos. Por lo tanto, ROTA permite que una organización evalúe la relación entre sus recursos y sus ingresos.

En términos de limitaciones al usar ROTA, el valor de un activo puede disminuir o aumentar con el tiempo. En el caso de la propiedad o inmueble, el valor del activo puede aumentar. Por otro lado, la mayoría de las piezas mecánicas de una empresa, como vehículos u otra maquinaria, generalmente se deprecian a medida que el desgaste afecta su valor. Como resultado, la utilidad de ROTA puede variar entre industrias dependiendo de los activos que se posean.

Habiendo visto la fórmula ROTA y lo que implica, echemos un vistazo a dos industrias diferentes. ROTA específico de la industria también se puede encontrar en Índices financieros de la industria de IBISWorld.

En 2020-21, el Industria de la construcción de edificios residenciales en el Reino Unido tuvo un ROTA del 23%, mientras que el Industria editorial de periódicos tuvo un ROTA del 4% en el mismo año. Si bien existen algunas limitaciones para usar ROTA, al evaluar estas cifras podemos afirmar que durante 2020-21, la industria de la construcción de edificios residenciales utilizó sus activos de manera más efectiva que la industria editorial de periódicos. Sin embargo, los índices de rentabilidad a menudo se utilizan mejor cuando se evalúa la misma industria a lo largo del tiempo o una empresa individual en comparación con la industria en general.

Otros métodos de análisis de rentabilidad

Si bien nos hemos centrado principalmente en los índices de rentabilidad como una herramienta utilizada en el análisis de rentabilidad, existen otras formas de métodos de análisis que merecen una mención de honor. Estos incluyen el análisis de rentabilidad del cliente (CPA) y el análisis cualitativo.

CPA permite a las empresas determinar el beneficio general que genera un cliente. Los clientes rentables generan ingresos mayores que el costo de su adquisición, venta y servicio. Cuando las empresas se enfocan más en productos, departamentos y ubicaciones de oficinas, a menudo tienden a perder el enfoque en los clientes. Como resultado, estas empresas a menudo tienen que asumir el costo de mantener clientes no rentables, lo que es perjudicial para la empresa.

CPA permite a las empresas evaluar a sus clientes y saber qué tan beneficioso es para ellos mantener a los clientes. En base a esto, pueden decidir sobre el costo de atenderlos o incluso si mantenerlos como clientes. Se ha demostrado que el tamaño de un cliente no es directamente proporcional a su rentabilidad. No es raro que incluso los clientes más importantes puedan resultar poco rentables para una empresa.

El análisis cualitativo utilizado dentro de los parámetros de rentabilidad es una herramienta de investigación utilizada por las empresas para analizar el valor general de una organización en función de un indicador no cuantificable. Por el contrario, los indicadores no cuantificables pueden ser información sobre elementos dentro de una organización, como su ciclo industrial, experiencia en gestión, capacidad de respuesta a consultas, solidez de las funciones comerciales, relaciones laborales o incluso su visibilidad en los medios.

El análisis cualitativo difiere del análisis cuantitativo en términos de medición. El primero mide información no numérica, mientras que el segundo mide datos numéricos, como números en un estado de resultados, balance general o estado de flujo de efectivo.

En la mayoría de los casos, tanto el análisis cualitativo como el cuantitativo se utilizarán juntos para examinar exhaustivamente la trayectoria y el potencial de una empresa, los cuales son indicadores increíblemente importantes que se utilizan para determinar las oportunidades de inversión.

Uso del análisis de rentabilidad

Has llegado hasta el final. ¡Felicidades! Ahora es el momento de empezar a poner a trabajar el análisis de rentabilidad.

Si ha aprendido algo de esta guía, es que algunos índices de rentabilidad son sencillos, mientras que otros vienen con algunas advertencias. La mayoría de las veces, evaluar el análisis de rentabilidad a través de índices significa observar puntos de referencia a nivel de sector o industria para sacar conclusiones justas sobre una empresa.

¿De dónde vienen estos ratios de rentabilidad?

Hemos mencionado algunos índices de rentabilidad comunes para industrias o sectores específicos, pero existe una gran cantidad de industrias y subindustrias, lo que genera mucha variación. Afortunadamente, IBISWorld lo tiene cubierto con miles de Informes de investigación de la industria que ofrecen el ratios financieros clave necesitas.

Fuente de IBISMundo

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por IBISWorld independientemente de Alibaba.com. Alibaba.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.