Ouvrez un journal d'entreprise ou une page Web de votre choix et vous trouverez de nombreuses réflexions sur ce à quoi ressemblera la nouvelle normalité après COVID-19. Et c'est indéniablement vrai : le nouveau coronavirus aura des effets durables sur les sociétés et les entreprises - tout comme le 9 septembre nous a apporté des niveaux nouveaux et durables de sécurité dans les aéroports et la crise financière de 11 a conduit à une réglementation financière nouvelle et continue. Mais une concentration excessive sur le COVID-2008 lorsque l'on envisage ce que l'avenir peut apporter, à notre avis, est à courte vue. En fait, d'autres tendances peuvent avoir un impact plus fondamental. Au cours de notre initiative « Industries manufacturières 19 » que nous avons menée tout au long de 2030, nous avons interviewé les présidents-directeurs généraux (PDG) des principales entreprises manufacturières. Soulignant la nécessité d'une vision plus large, un PDG a déclaré : "Le COVID-2020 n'est pas le monde - c'est la lentille à travers laquelle nous regardons actuellement le monde." Et un autre l'a dit ainsi : "Le COVID-19 lui-même n'est pas le changement, mais c'est le catalyseur d'autres changements qui étaient déjà en cours.“

Ne regardez pas en arrière en colère

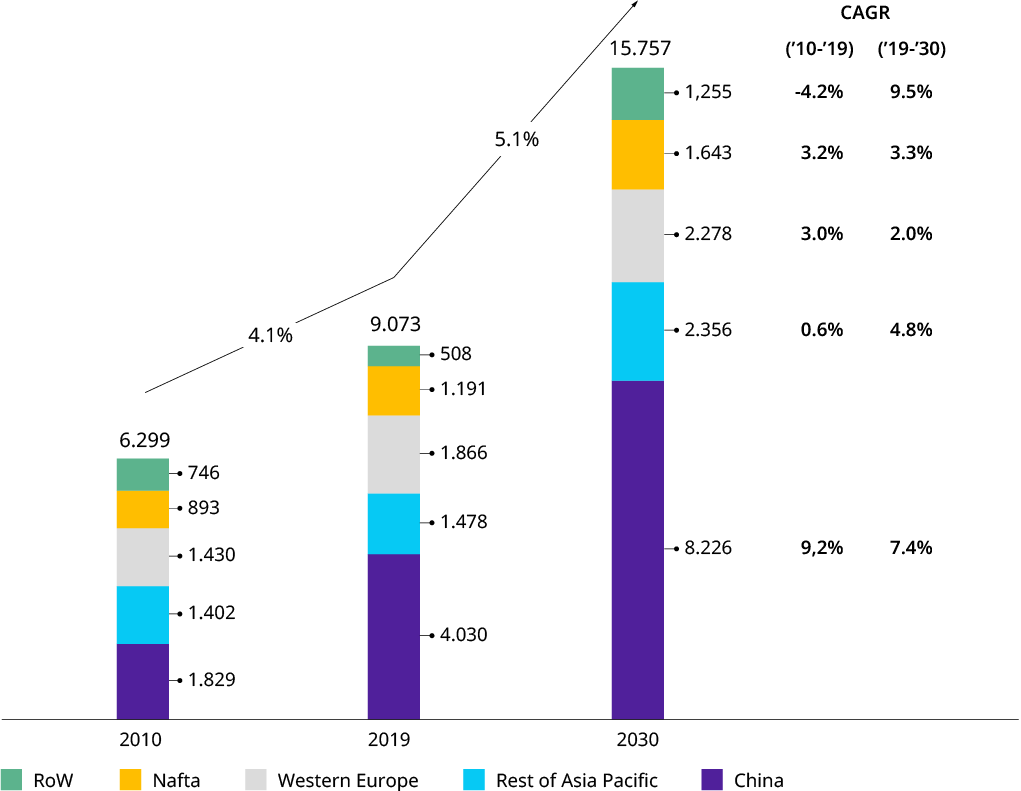

La dernière décennie s'est avérée bonne pour l'industrie manufacturière avec une croissance mondiale annuelle de plus de quatre pour cent, battant le PIB d'un pour cent. (Voir la pièce 1.) Mais cela n'a pas commencé de cette façon au début. Le choc de la crise financière de 2008/2009 a conduit à une approche globale prudente des affaires au cours de la première moitié de la décennie, et garantir la résilience et la flexibilité était une priorité pour les chefs d'entreprise - une expérience et un état d'esprit qui ont profité à l'industrie au moment où nous sommes entrés la crise du COVID-19. Le « numérique » et la « montée en puissance des acteurs chinois » étaient les tendances stratégiques les plus marquantes. Sinon, de nombreuses entreprises se sont davantage concentrées sur l'optimisation et l'excellence opérationnelle, ainsi que sur l'expansion progressive de leurs portefeuilles. Alors que certains secteurs, tels que la fabrication d'éoliennes ou d'équipements de manutention, ont connu une consolidation industrielle, ce n'était pas une période de fusions et acquisitions (M&A) déterminantes pour l'industrie, bien que le dégroupage de plusieurs conglomérats industriels vers la fin de la décennie ait pu être observé comme une exception ou comme le début d'un nouveau cycle d'activité M&A (voir aussi notre hypothèse 8).

Pièce 1 : Croissance passée et future du secteur des biens industriels

Production mondiale de biens industriels (ventes)1 en G$ US

Ingénierie et produits métalliques (NACE : 25, 27, 28) : produits métalliques, équipements électriques, machines et équipements nca

Source : Oxford Economics

Nous nous sommes demandé à quoi ressemblera l'industrie manufacturière en 2030 - pas simplement en termes de prévisions de volume (comme le montre l'illustration 1), mais en termes de tendances structurelles clés que les entreprises manufacturières doivent examiner. Nous avons lancé l'initiative du même nom où nous avons établi 12 hypothèses sur des développements qui, selon nous, pourraient avoir un impact significatif sur le secteur au cours de la prochaine décennie. Ces hypothèses ont ensuite été testées à travers une large enquête auprès des dirigeants et discutées en profondeur avec plus de 20 PDG et autres membres du conseil d'administration d'entreprises manufacturières au cours de l'été 2020.

Le verdissement de l'industrie

Atteindre la neutralité carbone sera nécessaire mais peu différenciateur pour les fabricants de produits industriels - mais aider les autres à devenir neutres en carbone présente une opportunité d'un billion de dollars

Le monde regarde

La pression des médias sociaux et l'opinion publique frappent les entreprises industrielles. Un nombre croissant de PDG se retrouveront nommés et humiliés pour le mauvais comportement environnemental et social des entreprises

Le dilemme de la chaîne d'approvisionnement mondiale

Un éventail toujours croissant de paramètres contradictoires et namiques (tels que les barrières commerciales, l'instabilité politique, les épidémies et les catastrophes naturelles) obligera les entreprises à la quadrature du cercle, à gérer activement les risques et à rester flexiblesVoir les 12 hypothèses

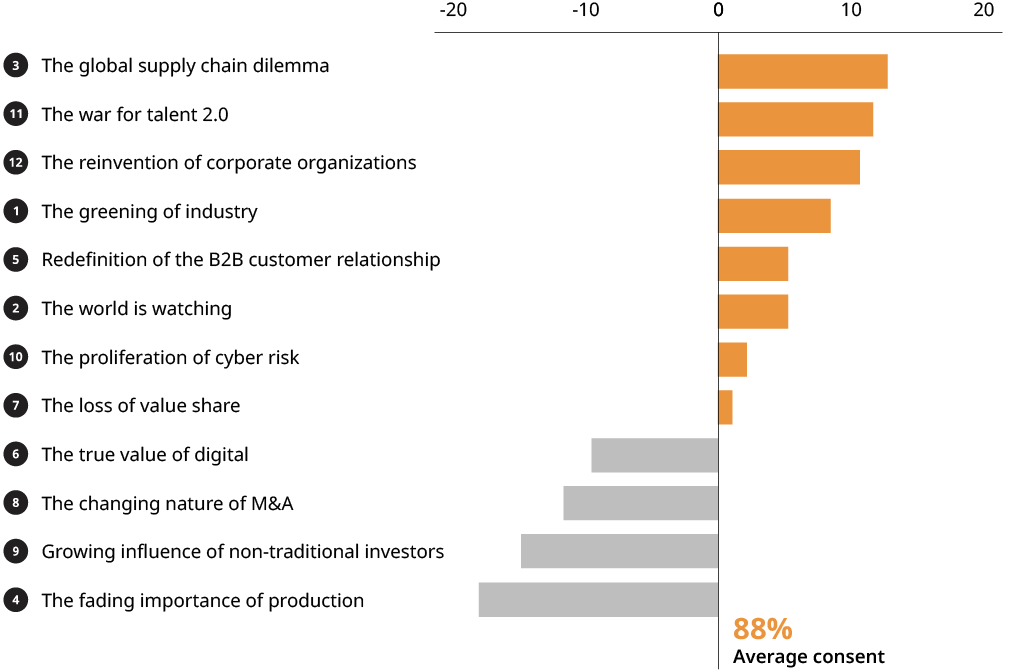

Bien que notre approche ait été de nature globale, il convient de noter que les réponses étaient fortement biaisées en faveur de l'Europe occidentale. Trois résultats sont remarquables : Premièrement, en moyenne, 88 % des répondants au sondage étaient d'accord ou partiellement d'accord avec nos hypothèses. L'hypothèse certes provocatrice « L'importance décroissante de la production » liée à la différenciation concurrentielle et à la répartition future des dépenses d'investissement s'est quelque peu évanouie. Deuxièmement, de nombreux thèmes principaux sont des "quantités connues" mais ont acquis de nouvelles qualités, soit à la suite de COVID-19, soit grâce à l'expérience des dernières années. Et, troisièmement, « L'écologisation de l'industrie » est le « nouveau venu », avec une grande pertinence et représentant une opportunité substantielle pour le secteur.

Pièce 2 : Hypothèses 2030 par consentement relatif

Source : Analyse d'Oliver Wyman

Sur le dernier point, comme notre article séparé («Surfez sur la vague verte", souligne-t-il, il ne s'agit pas de faire du bien ou de se conformer. Selon nos estimations, il s’agit d’une opportunité commerciale de plusieurs milliards de dollars pour les fournisseurs d’équipements industriels. Selon la manière dont la réglementation sur la tarification du carbone est appliquée, cela peut constituer une réserve de valeur considérable pour les fournisseurs d'équipements qui peuvent fournir des équipements ou des mises à niveau des équipements actuels, ce qui réduit l'empreinte carbone des exploitants d'équipements (par exemple production d'électricité, acier, ciment et produits chimiques).

De nouvelles technologies de rupture (par exemple autour des solutions hydrogène) et donc de nouveaux types d'équipements industriels qu'il faudra industrialiser offrent aux entreprises manufacturières la possibilité de se diversifier et de se partager le gâteau. Le fait que les pays les plus riches, en particulier en Europe, conduiront probablement l'agenda climatique plus tôt et plus durement, donne aux fabricants occidentaux la possibilité d'être les premiers à agir, se positionnant tôt pour les déploiements mondiaux ultérieurs.

Vues du haut

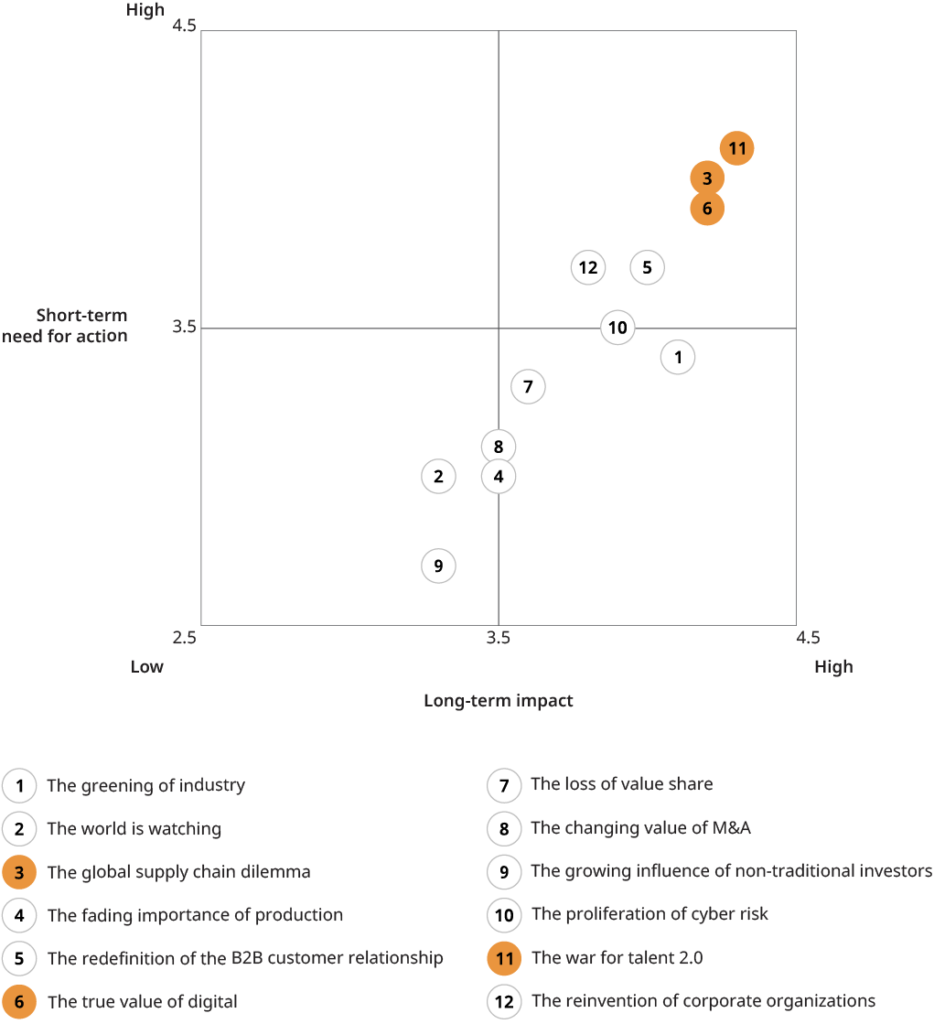

Les trois thèmes suivants sont ressortis comme les principaux sujets de notre classement « impact vs besoin d'action ». (Voir la pièce 2.) Nous partageons certaines des perspectives que nos partenaires d'entrevue ont partagées avec nous.

Focus 1 : La guerre des talents

Ce thème est arrivé en tête du classement. Il y avait un large consensus parmi les chefs d'entreprise sur le fait que l'industrie est confrontée à un changement substantiel du portefeuille de compétences et à une amélioration générale des compétences à venir. De nombreuses compétences traditionnelles deviendront superflues, mais les chefs d'entreprise étaient convaincus que le changement se fera progressivement et sera géré de manière organique, sans avoir à recourir à des efforts de restructuration plus importants. Le thème le plus fréquemment évoqué était l'accès insuffisant à certaines compétences, en particulier mais pas uniquement celles liées au numérique (par exemple, les scientifiques des données, l'IA ou les experts en cybersécurité). Les emplacements peu attrayants des entreprises et l'image de «l'ancienne économie» ont été cités comme raisons. Une autre observation qui a été largement partagée était la réticence des futurs talents juniors à occuper des postes d'expatriés à l'étranger, comme c'était auparavant la norme, ce qui conduit à un manque d'expérience internationale. Ce phénomène était généralement associé au thème plus large du changement d'attitude envers le travail par rapport à la vie. Du côté positif, les chefs d'entreprise ont estimé qu'ils disposaient d'armes puissantes dans la guerre des talents, telles que la solidité et l'orientation vers les valeurs (points qui revenaient à plusieurs reprises dans les entretiens avec des entreprises familiales), l'investissement dans les personnes et la volonté de tirer parti de nouveaux modèles de travail. , et en s'installant dans des endroits plus branchés pour répondre aux nouveaux besoins en main-d'œuvre. Certains y voient notamment une opportunité de tirer parti des attitudes plus terre-à-terre des entreprises familiales pour attirer les meilleurs talents (comme contrepoids aux grandes entreprises des grandes agglomérations).

Pièce 3 : Hypothèses 2030 classées par impact et besoin d'action pour l'industrie manufacturière

Source : Analyse d'Oliver Wyman

Spotlight 2 : Le dilemme de la chaîne d'approvisionnement mondiale

Les récents événements liés au COVID-19 chaîne d'approvisionnement les perturbations ont certainement joué un rôle dans l'élévation de ce sujet dans notre classement. Notre enquête Manufacturing Industry Strategy Club Pulse, par exemple, a montré que les perturbations de la chaîne d'approvisionnement dans plus de 50 % des entreprises interrogées étaient un facteur clé de pertes de revenus, en particulier au début de la crise. Et cela malgré le fait que les chaînes d'approvisionnement des entreprises de fabrication B2B sont généralement moins globales et moins complexes que celles des équipementiers automobiles par exemple. Par conséquent, parmi les entreprises que nous avons interrogées, peu d'entre elles présentaient de graves ruptures dans la chaîne d'approvisionnement qui auraient complètement arrêté la production. "Le shopping souvent dénoncé autour de la flèche de l'église a ses avantages", a applaudi un directeur général d'un grand acteur de la machinerie. Bien qu'aucun changement perturbateur dans les stratégies de la chaîne d'approvisionnement n'ait été prévu, il était clair que les entreprises accorderont à l'avenir une note plus élevée à la sécurité de l'approvisionnement - et à une plus grande flexibilité comme moyen d'y parvenir (voir notre article "Rendre les chaînes d'approvisionnement plus résilientes”). Selon le modèle d'entreprise, cela peut signifier soit plus de « local pour local » (par exemple dans le cas des fabricants de composants), soit plus de « centralisation », y compris la délocalisation de l'approvisionnement à faible coût de l'Asie vers l'Europe de l'Est (en le cas des équipementiers de machines complexes). Et cela conduira, chaque fois que cela sera économiquement faisable, à passer d'une stratégie d'approvisionnement simple à au moins une stratégie d'approvisionnement double. Mais il y avait un large consensus sur le fait que le nouvel accent mis sur la résilience ne doit pas se faire à n'importe quel prix, car "les clients ne seront probablement pas disposés à payer plus".

Un aspect qui est ressorti haut et fort de nos discussions était la question de la montée des tensions politiques et des conflits commerciaux, avec leurs implications non seulement sur les chaînes d'approvisionnement, mais sur le modèle commercial même de nombreuses entreprises manufacturières qui dépendent fortement de l'exportation à l'échelle mondiale. Bien que ce ne soit pas l'objet de cette série de discussions, nous prévoyons d'en faire un sujet de dialogue futur avec l'industrie.

Spotlight 3 : La vraie valeur du numérique

Il y avait un large consensus sur le potentiel toujours élevé du « numérique » pour les entreprises manufacturières et sur le fait que seule une fraction de ce potentiel a été réalisée jusqu'à présent. Les deux éléments de notre hypothèse (l'énorme potentiel inexploité de gains d'efficacité interne et le potentiel limité de revenus externes) peuvent être mieux illustrés par deux citations à l'appui. Le PDG d'un fournisseur leader de systèmes intralogistiques qui investit actuellement massivement dans des processus de bout en bout activés par le numérique a déclaré : "Nous constatons toujours des gains d'efficacité interne de 20 à 30 % grâce au numérique. Il faut du temps pour y arriver, mais je suis sûr que quiconque n'investit pas dans ce domaine maintenant mourra en 2030. » À propos des modèles commerciaux numériques, le directeur de la technologie (CTO) d'un grand fabricant de composants mécaniques a déclaré : « Nous ne gagnons pas et nous ne gagnerons pas beaucoup d'argent en vendant des produits numériques comme des logiciels ou des applications. Mais le numérique nous permettra de gagner de l'argent avec nos produits traditionnels d'une nouvelle manière. Cependant, la tendance numérique est clairement entravée par "La prolifération des cyber-risques" (hypothèse 10) qui a également été notée très élevée, et un PDG a noté que l'adoption des offres numériques/industrielles de l'Internet des objets (IIoT) a ralenti en raison de préoccupations des clients concernant les attaques du système ou le vol de données.

Malgré l'opinion unanime selon laquelle le numérique continue d'être un sujet de premier plan, notre hypothèse concrète était l'une des plus controversées. (Voir la pièce 3.) Mais cette controverse a peut-être été motivée par des objections contre notre dénonciation quelque peu brusque des « modèles commerciaux basés sur les données ».

En avant et en haut

Le COVID-19 est une réalité, et la reprise de l'économie aux niveaux d'avant la crise prendra quelques années, comme nous l'avons vu lors des récessions précédentes. Mais les projections de croissance à long terme restent intactes. La décennie apportera des défis anciens et nouveaux pour les entreprises manufacturières - et de nouvelles opportunités, comme l'illustrent nos 12 thèmes. Comme toujours, l'avenir appartiendra aux visionnaires, aux adaptatifs et aux préparés. C'est le bon moment pour les chefs d'entreprise de faire le point, de fixer l'orientation stratégique et de se préparer pour les années 2020. Bien que l'avenir de l'industrie puisse être incertain, il y a une chose qui est certaine : ce ne sera pas ennuyeux.

Industries manufacturières 2030 – Au-delà de la COVID-19 (Télécharger le rapport complet ici)

Industries manufacturières 2030 - Au-delà de COVID-19 (chinois) (Télécharger le rapport complet ici)

Source à partir de Oliver Wyman

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par Oliver Wyman indépendamment d'Alibaba.com. Alibaba.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits.