Malgré une reprise récente, l'économie américaine s'est dégradée au premier trimestre 2022.

Un déficit commercial croissant, facilité par les perturbations continues de la chaîne d'approvisionnement, et le ralentissement des investissements dans les stocks ont exercé une pression sur la croissance économique globale.

En conséquence, le PIB réel a été ajusté diminuer à un taux annualisé de 1.4 % au premier trimestre 2022, marquant la première baisse depuis le début de la pandémie de COVID-19 (coronavirus).

Les perturbations de la chaîne d'approvisionnement ont été le principal moteur de la baisse du PIB, l'inflation ayant continué d'augmenter pour atteindre des sommets en 40 ans, tandis que les États-Unis continuent d'importer des biens pour répondre à la demande intérieure.

Alors que les dépenses de consommation, les investissements des entreprises et le taux de chômage ont continué de s'améliorer, la Réserve fédérale a maintenu ses plans de hausse des taux d'intérêt pour tempérer l'accélération de l'activité économique.

Cependant, cela a intensifié les craintes d'une récession imminente.

Marché du travail

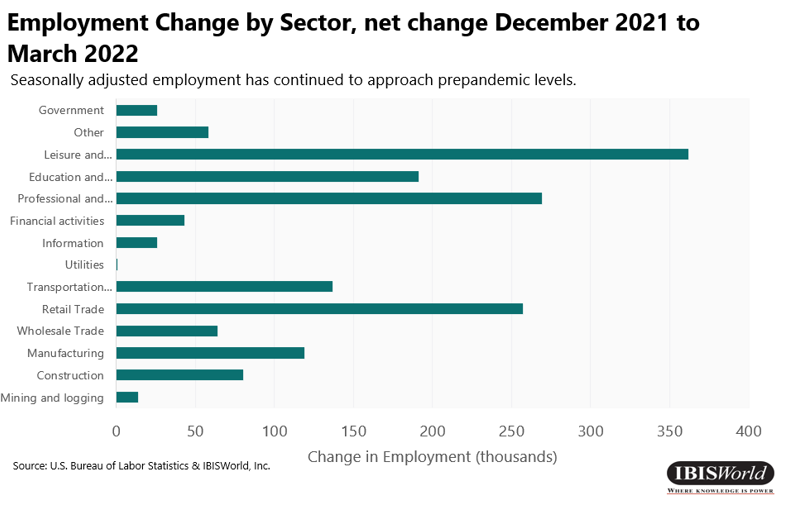

- Le nombre total d'emplois non agricoles a augmenté de 1.6 million au premier trimestre 2022, ajoutant 428,000 XNUMX emplois supplémentaires rien qu'en avril.

- La croissance de l'emploi a été largement tirée par une reprise continue après la pandémie, ramenant le marché du travail vers son niveau d'avant la pandémie. Cependant, la croissance de l'emploi a varié d'un secteur à l'autre, ce qui rend la composition de l'emploi différente de celle d'avant la pandémie.

- Le secteur des loisirs et de l'hôtellerie a été le principal contributeur à la croissance de l'emploi, ajoutant 78,000 2022 emplois en avril 59,000. Le secteur de l'éducation et des services de santé a été le deuxième contributeur à la croissance de l'emploi, ajoutant XNUMX XNUMX emplois en avril.

- La solide performance du secteur de la vente au détail indique que l'emploi dans le commerce de détail en personne a augmenté, malgré la demande continue pour le commerce de détail hors magasin. Cette croissance a été largement tirée par la poursuite des dépenses de consommation et l'assouplissement des restrictions liées à la pandémie.

- Le salaire horaire moyen de tous les employés non agricoles a augmenté de 0.10 $ en avril 2022. Cependant, le salaire horaire moyen réel corrigé de l'inflation a légèrement diminué en raison de la poursuite de l'inflation. Pendant ce temps, l'amélioration du taux de chômage devrait ralentir à mesure qu'il se rapproche des niveaux prépandémiques.

Les dépenses de consommation

- Les dépenses personnelles de consommation (PCE) ont augmenté de 3.8 % au cours du premier trimestre 2022.

- Le PCE d'une année sur l'autre a augmenté de 9.1 % en mars 2022. Cette croissance des dépenses de consommation a été largement tirée par les dépenses en biens non durables, en particulier en essence et autres biens énergétiques et aliments achetés pour la consommation hors site.

- Les dépenses en biens durables ont continué d'augmenter au cours du premier trimestre de 2022, en hausse de 5.4 %. Cette augmentation a été stimulée par de fortes augmentations dans l'ameublement et l'équipement ménager durable ainsi que dans les biens et véhicules récréatifs.

- Les dépenses en biens non durables ont également augmenté au cours du premier trimestre, principalement en raison des dépenses en essence et autres biens énergétiques qui ont augmenté de 19.3 % au cours de la même période. De plus, les dépenses en aliments et boissons achetés pour la consommation hors établissement ont augmenté de 4.0 % au cours du premier trimestre de 2022.

- Enfin, l'augmentation de la consommation des services de transport, qui a augmenté de 4.7 % au cours du premier trimestre de 2022, et des services de loisirs, qui ont augmenté de 4.4 % au cours de la même période, a fait augmenter les dépenses en services de 2.7 % au cours du premier trimestre.

Inflation

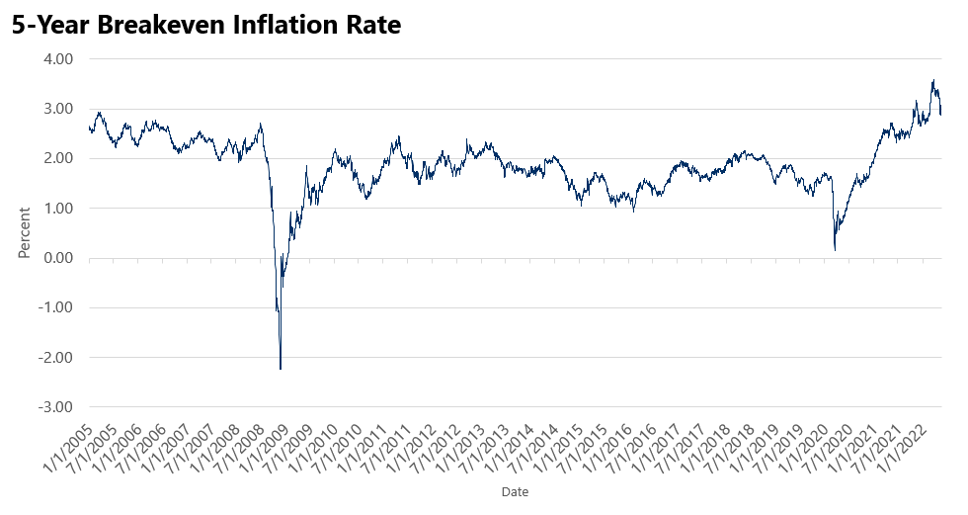

- L'indice des prix PCE (hors alimentation et énergie), la mesure d'inflation préférée de la Réserve fédérale, a augmenté de 1.1 % au premier trimestre 2022. Par conséquent, l'inflation en glissement annuel s'élève à 5.2 % pour l'année se terminant en mars 2022, la plus forte augmentation depuis 1982.

- Bien que la Réserve fédérale surveille plusieurs indices de prix pour mesurer l'inflation, elle préfère les mesures de l'inflation de base qui excluent les éléments volatils tels que les produits alimentaires et énergétiques. Bien que ces articles puissent connaître d'importants changements de prix au cours d'une période donnée, cela ne signifie pas nécessairement que leurs prix suivront cette tendance au cours de la période suivante. Par conséquent, l'exclusion de ces éléments est la méthode préférée de la Réserve fédérale pour évaluer les tendances de l'inflation.

- L'inflation, telle que mesurée par l'indice des prix à la consommation et incluant les produits alimentaires et énergétiques, a augmenté de 8.5 % pour l'année se terminant en mars 2022. De plus, elle a augmenté de 3.1 % au cours du seul premier trimestre de 2022.

- Les problèmes persistants de la chaîne d'approvisionnement causés par la pandémie de coronavirus et la guerre Ukraine-Russie sont les principaux moteurs de la flambée de l'inflation. La demande refoulée des consommateurs à la suite de la pandémie a entraîné une offre limitée, faisant grimper les prix. De plus, la guerre Ukraine-Russie et les sanctions subséquentes imposées à la Russie ont entraîné une forte augmentation des prix de l'énergie et du gaz.

- Pour lutter contre la hausse historique de l'inflation, la Réserve fédérale a, et devrait continuer à, augmenter agressivement les taux d'intérêt en 2022.

Tendances résidentielles

- La flambée des prix des logements est restée élevée au premier trimestre de 2022, en légère accélération par rapport au quatrième trimestre de 2021. Profitant de cette croissance, la construction de logements neufs est restée vigoureuse, progressant de 6.3 % au cours du trimestre. Cependant, les hausses de taux d'intérêt ont augmenté le coût d'emprunt pour les grands projets de construction, entraînant une légère décélération par rapport au trimestre précédent.

- Dans l'ensemble, la construction de nouvelles maisons s'est maintenue, avec plus de 1.5 million d'unités en construction au cours du premier trimestre de 2022, restant bien au-dessus des niveaux prépandémiques alors que la croissance se poursuit probablement. Cependant, les ventes de maisons neuves ont chuté en avril 2022 en raison des prix élevés des maisons et de la hausse des taux hypothécaires.

- La construction multifamiliale n'a cessé de croître, en partie en raison de la fin de la fuite urbaine et du retour des locataires dans les villes à mesure que les bureaux rouvrent. La forte demande de logements locatifs dans les villes alors que la construction est en cours a fait grimper les prix ; par exemple, les prix des loyers à New York, San Francisco, Los Angeles et Boston sont à un niveau record.

- Les demandes de prêts hypothécaires aux États-Unis ont diminué en raison de la hausse des taux hypothécaires, du ralentissement de la demande de prêts pour l'achat de maisons et des activités de refinancement. Avec d'autres hausses de taux d'intérêt à suivre cette année, cette tendance se poursuit. Cependant, la Mortgage Bankers Association (MBA) a indiqué que son indice composite du marché, une mesure du volume des demandes de prêt hypothécaire, a augmenté de 2.5 % pour la semaine se terminant le 29 avril 2022, marquant la première augmentation hebdomadaire en plus d'un mois. Malgré la croissance, on ne s'attend pas à ce qu'elle marque une tendance à long terme.

Tendances non résidentielles

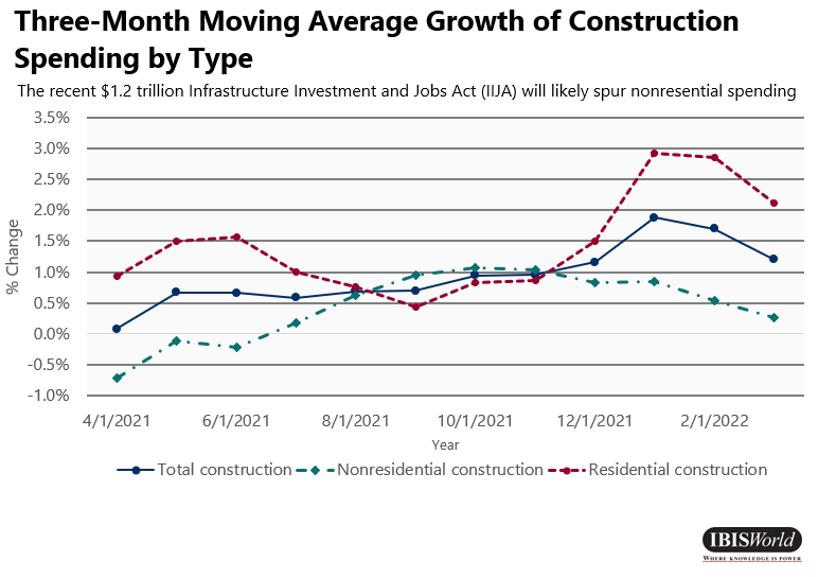

- La construction non résidentielle a augmenté de 0.8 % au cours du premier trimestre de 2022, principalement en raison des bâtiments de fabrication, de conservation et de développement et de sécurité publique. La production manufacturière est presque revenue aux niveaux prépandémiques, poussant la construction manufacturière à répondre à la demande.

- L'augmentation de la production manufacturière et industrielle dans le cadre de la reprise économique après la pandémie a contribué à l'augmentation de l'activité de construction d'équipements d'approvisionnement et de conservation de l'eau, qui serviront à l'accélération de l'utilisation des capacités. De plus, les récentes hausses des taux d'intérêt ont encouragé les entreprises de services publics à remplacer les équipements obsolètes. Toutefois, les prêts commerciaux et industriels se sont tempérés, indiquant une baisse des investissements en usines et en équipement et en fonds de roulement.

- La récente Loi sur l'investissement et l'emploi dans les infrastructures (IIJA) de 1.2 XNUMX milliards de dollars a renouvelé le financement de programmes nouveaux et essentiels, en particulier ceux visant à réduire les émissions de carbone, à réparer les ponts, à étendre l'infrastructure de recharge des véhicules électriques et à d'autres grands projets d'infrastructure difficiles à financer par d'autres moyens.

Les marchés financiers

- Les déséquilibres de l'offre et de la demande ainsi que les augmentations salariales ont continué de contribuer aux préoccupations inflationnistes. En réponse, le Federal Open Market Committee (FOMC) a commencé à mettre en œuvre des hausses de taux agressives, dont la première a commencé en mars 2022. Le taux des fonds fédéraux a augmenté deux fois au premier trimestre et se situe actuellement à 0.33 % effectif. Ces hausses de taux devraient se poursuivre en 2022, car l'invasion russe de l'Ukraine et les blocages liés à la pandémie en Chine exacerbent probablement les problèmes de chaîne d'approvisionnement. De plus, le FOMC prévoit de réduire son bilan à un rythme accéléré par rapport aux prévisions précédentes

- Alors que le marché semblait initialement résistant à la guerre en Ukraine et que les pénuries persistantes de la chaîne d'approvisionnement en Chine se poursuivent, les principaux indices ont fait leur plus grand plongeon depuis 2020. Cela est précipité par l'augmentation de 50 points de base du taux des fonds fédéraux le 4 mai.th, 2022. Avec une liquidité réduite sur le marché, la volatilité devrait continuer d'augmenter jusqu'à ce que la Fed puisse freiner l'inflation et modifier sa politique monétaire.

- De plus, des pénuries d'approvisionnement se sont produites car la production n'a pas pu suivre l'augmentation rapide de la demande, tandis que des chaînes d'approvisionnement restreintes ont exercé une pression supplémentaire sur la production. En conséquence, les investisseurs se sont tournés vers les métaux précieux, principalement l'or, en raison de la volatilité du marché.

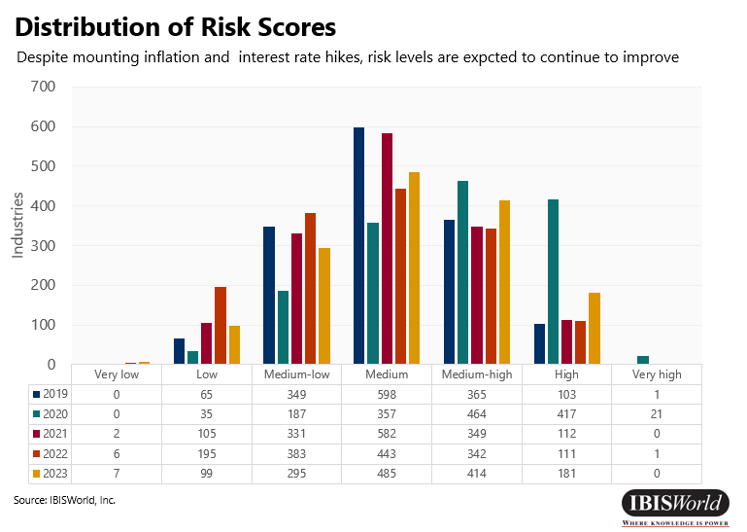

Répartition des cotes de risque

- Les cotes de risque de 2019 étaient proches de la distribution normale.

- 7 % des industries classées à risque moyen-élevé ou supérieur.

- Le risque en 2020 était concentré à l'extrémité supérieure de l'échelle en raison du début de la pandémie.

- 9 % des industries classées à risque moyen-élevé ou supérieur.

- Le risque en 2021 devrait s'atténuer à mesure que les restrictions s'assouplissent largement.

- 1 % des industries classées à risque moyen-élevé ou supérieur

- Les perspectives de risque devraient s'améliorer considérablement en 2022, une fois l'économie entièrement rouverte.

- 7 % des industries classées à risque moyen-élevé ou supérieur.

Faits saillants du secteur

- Services d'hébergement et de restauration – Le secteur de l'hébergement et de la restauration est passé du secteur le plus risqué en 2020 à l'un des moins risqués en 2022. Cette amélioration a été facilitée par l'assouplissement de la réglementation et les inquiétudes des consommateurs qui ont refait surface avec l'apparition de nouvelles variantes du coronavirus. L'assouplissement des restrictions a facilité la croissance dans des secteurs tels que Chaînes de restaurants, Bars et discothèques ainsi que Restaurants à service complet à emplacement unique.

- Transport et entreposage – Suite à la croissance rapide de la demande de transport au cours du trimestre précédent, le secteur du transport et de l'entreposage a continué d'être un moteur de la croissance économique. Cependant, les perturbations de la chaîne d'approvisionnement et la hausse des prix du carburant ont augmenté les coûts pour les opérateurs de ce secteur.

- Construction et Génie Civil – Malgré les hausses de taux d'intérêt en 2022 qui augmentent les coûts d'emprunt pour les projets de construction, le financement de l'IIJA devrait stimuler l'activité de construction non résidentielle en 2022. En particulier, l'IIJA profitera probablement à la Construction de conduites d'eau et d'égouts; Construction de routes et d'autoroutesEt Construction de ponts et d'autoroutes surélevées

- Commerce de détail– Les dépenses en biens durables ont diminué au cours du trimestre, ce qui a exercé une pression sur la demande des principaux secteurs de la vente au détail, tandis que les consommateurs ont augmenté leurs dépenses en biens non durables. La hausse des prix de l'essence a fait grimper les revenus du Les stations-service ainsi que Stations-service avec dépanneurs industries, d'autant plus que ces établissements ont répercuté sur les consommateurs les hausses de prix liées à la chaîne d'approvisionnement. La hausse des prix alimentaires a fait grimper les revenus des Secteur des supermarchés et des épiceriestout en faisant pression sur les bénéfices car les établissements restent réticents à répercuter la volatilité des prix sur les consommateurs.

Source à partir de Ibismonde

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par Ibisworld indépendamment d'Alibaba.com. Alibaba.com ne fait aucune représentation et garantie quant à la qualité et à la fiabilité du vendeur et des produits.