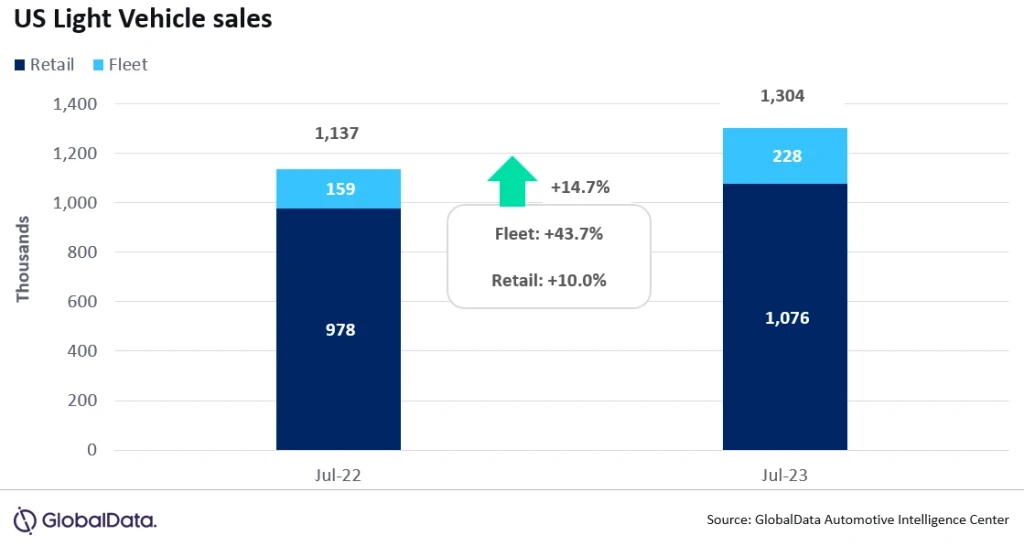

- Selon des estimations préliminaires, les ventes de VL ont augmenté de 14.7 % sur un an en juillet, pour atteindre 1.30 million d'unités. La performance du marché est encore quelque peu flattée par la faiblesse des ventes d'il y a un an, mais il s'agit néanmoins du 12th mois consécutif au cours duquel les volumes ont augmenté d'une année sur l'autre. L'amélioration des niveaux de stocks, ainsi que la contribution plus forte de la flotte et une économie toujours dynamique, ont été les principaux moteurs de la croissance.

- Perspectives mondiales – Le taux de vente mondial de véhicules légers a atteint 94.3 millions d'unités en juin, le taux de vente le plus élevé depuis août 2019 et près de 10 millions d'unités de plus qu'en juin 2022. Le volume de véhicules légers a atteint 8.0 millions d'unités au cours du mois, en hausse de 11 % par rapport au même période l'année dernière. Les perspectives pour 2023 sont largement conformes à celles du mois dernier, mais le volume est en hausse de 100,000 86.4 unités à 7 millions, soit 2022 % de plus qu'en 2023, les craintes d'un ralentissement prononcé au second semestre XNUMX étant atténuées.

Les ventes de véhicules légers aux États-Unis ont totalisé 1.30 million d'unités en juillet, selon GlobalData. Le taux de vente annualisé a légèrement augmenté, passant de 15.7 millions d'unités/an en juin à 15.8 millions d'unités/an en juillet. Parallèlement, le rythme de vente quotidien du mois de juillet a été estimé à 52,200 53,000 unités/jour, contre 1.35 1.38 unités/jour en juin. Par conséquent, même si juillet a rompu une série de quatre mois consécutifs au cours desquels les volumes variaient entre 25 et 26 million d'unités, cette séquence se serait sûrement poursuivie si juillet avait eu un jour de vente supplémentaire – il en a eu 1,076,000, contre 228,000 en juin. Selon les premières estimations, les ventes au détail s'élevaient à environ 17.5 XNUMX XNUMX unités, tandis que les ventes de flottes représentaient environ XNUMX XNUMX unités, soit environ XNUMX % des ventes totales.

David Oakley, responsable des prévisions de ventes pour l'Amérique chez GlobalData, a déclaré : « Au risque de ressembler à un record battu, le mois de juillet poursuit les tendances que nous observons depuis plusieurs mois maintenant. À mesure que la disponibilité des véhicules s'est améliorée, les ventes ont augmenté et l'économie reste suffisamment forte pour soutenir l'activité du marché, malgré les prix de transaction élevés, la hausse des taux d'intérêt et les craintes d'une récession plus tard dans l'année ou en 2024. La part de marché représentée par les ventes de flotte ont pris du recul par rapport aux mois précédents, mais il s'agit d'une tendance saisonnière normale pour juillet, et la flotte reste un moteur de l'augmentation des ventes totales ».

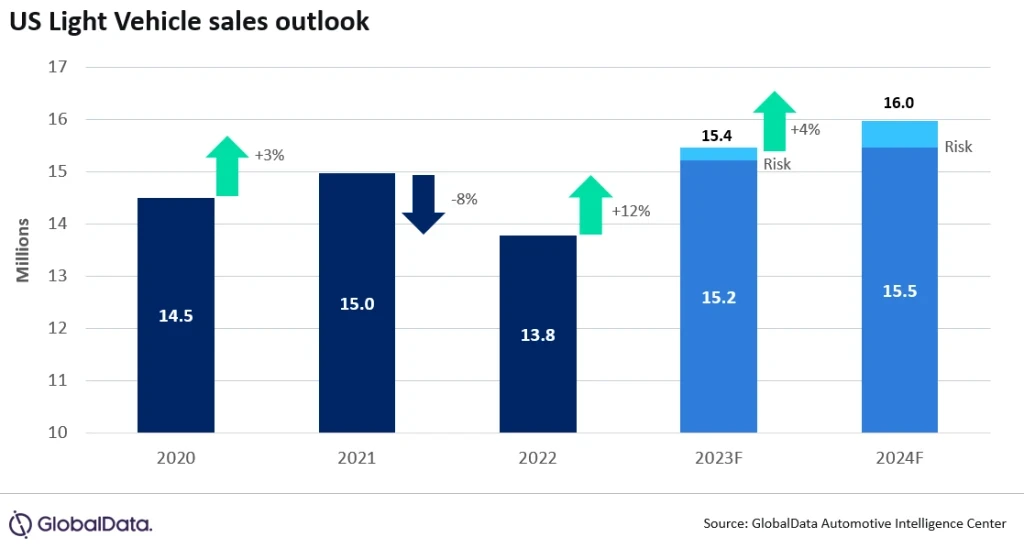

Les perspectives de ventes d'automobiles aux États-Unis se maintiennent à 15.4 millions d'unités, soit une augmentation de 11 % par rapport à 2022. Alors que le volume des ventes au détail et des flottes continue de se redresser, la part de la flotte dans le total des véhicules légers devrait atteindre 19 %, le niveau le plus élevé depuis 2019. les prévisions pour 2024 restent à 16.0 millions d’unités, avec un certain potentiel de hausse si l’économie évite la récession et recommence à accélérer.

Les niveaux de stocks américains depuis le début de l’année sont en hausse de 14 % par rapport à 2022 et le volume a grimpé à 1.9 million d’unités. L'offre de jours reste limitée à 36 jours, mais a augmenté par rapport aux 28 jours d'il y a un an. Avec les prochaines négociations de la convention collective à l'horizon, une certaine constitution de stocks est attendue jusqu'en août pour atténuer tout risque de volume à court terme.

En raison des fermetures d'usines estivales, les niveaux de stocks devraient avoir légèrement diminué en juillet, mais cela ne doit pas être considéré comme le signe d'un véritable resserrement de l'offre. En effet, les perspectives concernant les stocks s'améliorent généralement, malgré les risques potentiels découlant de la fin des accords contractuels entre l'UAW, Unifor et les équipementiers de Détroit, en septembre.

Au niveau OEM, GM a dominé le marché en juillet, clôturant une année complète en tant que fabricant numéro un. Cependant, l'écart entre GM et le deuxième groupe Toyota s'est réduit à environ 23 2022 unités en juillet, soit l'écart le plus faible depuis octobre 150. Le Ford F-43.4 a conservé sa position habituelle de modèle le plus vendu sur le marché, avec 4 37.8 unités, avec le Toyota RAV34.6 semble terminer confortablement devant le Tesla Model Y avec 20.1 15.0 unités, contre environ 13.5 XNUMX unités pour le modèle Y. Le segment des SUV compacts non premium a ouvert la voie en juillet, avec une part de XNUMX %, devant des SUV intermédiaires non premium à XNUMX % et des gros pick-up à XNUMX %.

Jeff Schuster, responsable du groupe automobile et vice-président exécutif de GlobalData, a déclaré : "La vigueur jusqu'en juillet a apaisé les craintes d'un repli prononcé de la demande et les perspectives pour le reste de l'année restent positives jusqu'en 2024. La résilience des achats des consommateurs reste le facteur déterminant qui soutient l'industrie et l'économie."

Source à partir de Just-auto.com

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par Just-auto.com indépendamment d'Alibaba.com. Alibaba.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits.