Di kolom bulanan terbarunya untuk majalah pv, Platform Teknologi dan Inovasi Eropa untuk Fotovoltaik (ETIP PV) menyajikan temuan utama dari Buku Putihnya mengenai manufaktur PV. Laporan ini mengevaluasi bagaimana kerangka kebijakan dan peraturan telah berkembang bagi perusahaan-perusahaan Eropa di sektor PV, dan membandingkan kerangka kerja ini dengan evolusi kebijakan industri PV di pasar global utama seperti Tiongkok, India, dan Amerika Serikat.

ETIP PV baru saja menerbitkan pembaruan Buku Putih mengenai manufaktur PV yang awalnya diterbitkan pada Mei 2023. Makalah terbaru ini berfokus pada tiga poin inti.

Pertama, laporan ini mengevaluasi bagaimana kerangka kebijakan dan peraturan telah berkembang bagi perusahaan-perusahaan Eropa di sektor PV, dan membandingkan kerangka kerja ini dengan evolusi kebijakan industri PV di pasar-pasar utama global (misalnya, Tiongkok, India, dan Amerika Serikat).

Kedua, diskusi ini membahas ketahanan rantai nilai PV Eropa, dan khususnya dampak ekonomi jangka panjang dari langkah-langkah tersebut di atas terhadap harga energi di Eropa.

Yang terakhir, bab ini mengeksplorasi peran inovasi dalam semakin banyaknya kebijakan industri di Eropa, untuk lebih memahami bagaimana memanfaatkan lanskap luas lembaga penelitian dan perusahaan inovatif di Eropa.

- Kebijakan industri diperkenalkan atau diusulkan pada paruh kedua tahun 2023

Uni Eropa dan Negara-negara Anggota Eropa sedang membangun landasan strategi industri untuk fotovoltaik dan selama paruh kedua tahun 2023, mereka telah mengumumkan secara lebih rinci kebijakan yang mendukung reindustrialisasi rantai nilai PV. Beberapa kebijakan ini mencakup, namun tidak terbatas pada, Undang-undang Industri Nol Bersih (Net Zero Industry Act), Kerangka Kerja Krisis dan Transisi Sementara (Temporary Crisis and Transition Framework), dan Undang-Undang Bahan Baku Kritis. Selain kerangka kerja berbasis UE ini, masing-masing negara anggota menyajikan strategi kebijakannya sendiri, yang dibahas secara lebih rinci dalam publikasi PV ETIP.

Selain kebijakan industri PV di UE, makalah ini juga membahas secara singkat kebijakan manufaktur PV di India, Amerika Serikat, dan Tiongkok. India telah menciptakan kerangka kerja khusus bagi produsen dalam negeri yang menggabungkan ketentuan mulai dari hambatan hingga pesaing pada segmen pasar tertentu, tarif, dukungan CAPEX dan OPEX. AS telah meningkatkan kapasitas produksi sel surya dan modulnya melalui Undang-Undang Pengurangan Inflasi (IRA) dan secara signifikan mengurangi pajak serta melarang impor produk PV yang diproduksi secara tidak etis. Namun, IRA sejauh ini belum berhasil di seluruh rantai nilai; misalnya, tidak ada investasi baru pada polisilikon surya yang diumumkan secara publik. Terakhir, Tiongkok – sebagai produsen PV terkemuka di dunia – telah mendapatkan insentif kebijakan dan investasi manufaktur yang besar sejak tahun 2001. Baru-baru ini, Tiongkok telah mengumumkan dua program utama lainnya: program Golden Sun – untuk mensubsidi permintaan terkait dengan pemasangan teknologi yang sangat efisien, dan program Top Runner – untuk memberi insentif kepada produsen agar menargetkan teknologi PV paling efisien.

- Kerugian dari kebijakan ketahanan bagi konsumen Eropa

Biaya Kepemilikan (CoO) dengan asumsi pabrik manufaktur PV terintegrasi berkapasitas 10 GW dianalisis untuk tiga teknologi PV: TOPCon, HJT, atau IBC (semuanya dengan cepat memperoleh pangsa pasar karena menjanjikan efisiensi yang lebih tinggi dibandingkan PERC) untuk Tiongkok (rendah dan skenario tinggi), India, UE (skenario rendah dan tinggi), dan Amerika Serikat. Tiongkok (rendah) memiliki 16 (TOPCon dan IBC) dan 17 (HJT) USDct/Wp, Tiongkok (tinggi) dan India memiliki 19 – 21 USDct/Wp untuk semua teknologi, UE (rendah) memiliki 24 – 25 USDct/ Wp, UE (tinggi) memiliki sekitar 30 USDct/Wp, dan AS memiliki sekitar 28 – 29 USDct/Wp untuk semua teknologi. Variasi biaya ini terjadi karena perbedaan biaya material, tenaga kerja, peralatan, dan bangunan – yang semuanya lebih tinggi di UE dan Amerika dibandingkan di Tiongkok dan India.

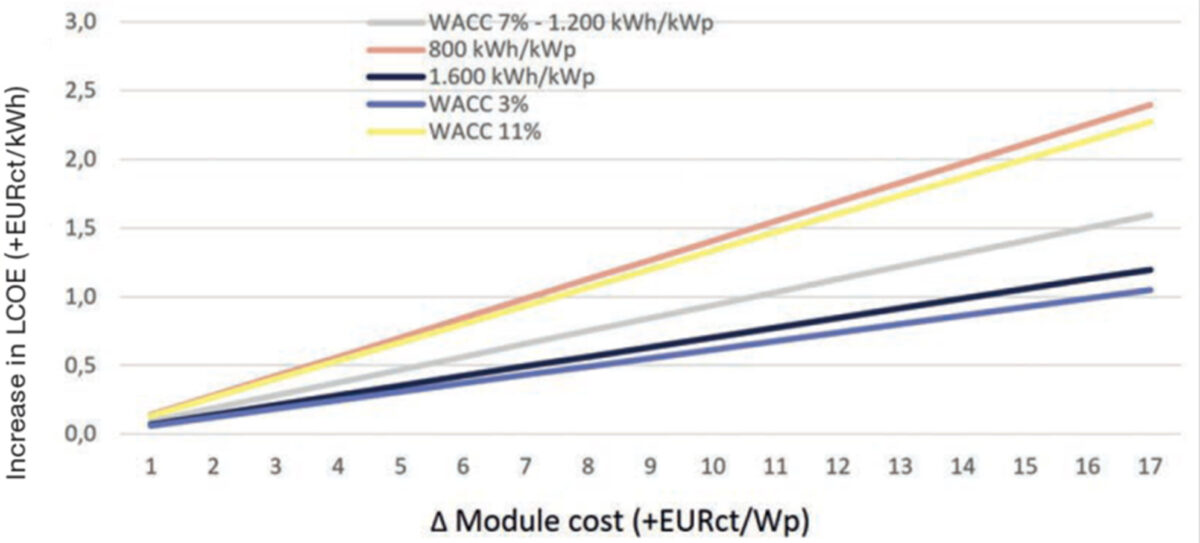

Selanjutnya, makalah ini mengeksplorasi pengaruh harga modul yang lebih tinggi terhadap LCOE di berbagai lokasi dan dengan biaya modal yang berbeda. Ketika perekonomian Eropa keluar dari periode suku bunga rendah yang berkelanjutan, dampak suku bunga akan lebih dirasakan oleh para pengembang proyek dan memberikan tantangan tambahan terhadap pentingnya ketahanan. Dalam konteks tingkat suku bunga yang sangat tinggi (misalnya 11%), produk skala utilitas di iklim Eropa Utara dapat dihadapkan pada proyek yang LCOE-nya mencapai 25% lebih tinggi untuk 'ketahanan' dalam kasus modul sebesar 15 cEUR /Wp lebih mahal untuk diproduksi. Hal ini dapat mempunyai dampak yang signifikan terhadap laju pembangunan. Namun, jika perbedaan biaya produksi diminimalkan (misalnya 5 cEUR/Wp) dan tingkat suku bunga tetap moderat (misalnya 3%), ketahanan hanya memberikan nilai tambah sekitar 5%.

Untuk mengatasi tantangan ketahanan, pembuat kebijakan perlu memastikan bahwa mereka menyediakan alat untuk meminimalkan selisih biaya produksi bagi produsen PV. Meskipun fokus penting kebijakan dukungan di Eropa saat ini terletak pada CAPEX, hal ini terlihat jelas dari struktur biaya produksi PV (di mana listrik merupakan komponen yang sangat berpengaruh terhadap daya saing relatif) dan keberhasilan komparatif negara-negara yang memilih pendekatan lain (misalnya Amerika Serikat). ) bahwa alat OPEX khusus juga akan relevan untuk mengkonsolidasikan rantai pasokan industri PV Eropa.

Oleh karena itu, untuk mendukung transisi manufaktur PV Eropa menuju daya saing global (yaitu mempersempit kesenjangan dalam perbedaan biaya/Wp), berbagai langkah mungkin relevan karena sangat penting untuk mengatasi berbagai kesenjangan dalam rantai nilai.

- Fokus teknologi: tren dan dampak kebijakan industri terhadap upaya R&I, dengan mempertimbangkan peran peralatan manufaktur

Untuk bersaing secara global dalam memperkenalkan teknologi inovatif ke pasar, para pelaku industri UE fokus pada investasi dalam R&I, sementara produsen UE mengadopsi strategi yang relevan untuk pertumbuhan manufaktur yang cepat, yang mencakup akses impor peralatan terjangkau dalam jumlah besar dari Asia. Industri ini menghadapi tantangan besarnya skala peralatan, investasi, produksi dan pengiriman yang dibutuhkan dalam waktu singkat. Salah satu tantangan utama yang harus diatasi oleh para pembuat kebijakan di tingkat Eropa dan nasional adalah menemukan keseimbangan antara kebutuhan peningkatan kapasitas produksi secara cepat dan mencapai daya saing biaya yang memadai untuk ketahanan jangka pendek industri PV Eropa, dan perlu mempertahankan daya saing melalui inovasi dan produk berkualitas tinggi untuk menjangkau pasar dalam skala besar demi ketahanan jangka panjang pasar PV Eropa.

Dengan kurangnya manufaktur PV terintegrasi skala multi-GW di Eropa dan meningkatnya persaingan dengan produsen mesin di Asia, produsen peralatan Eropa dihadapkan pada pilihan investasi penelitian dan pengembangan (R&D) yang sulit. Dalam skenario terburuk, produsen mesin ini berisiko mengembangkan alat yang tidak menembus pasar dan tidak menghasilkan omset, meskipun investasi penelitian dan pengembangannya tinggi. Oleh karena itu, faktor pengurangan risiko dan komitmen perusahaan untuk berinvestasi dalam pengembangan lebih lanjut produk dan layanan mereka diperlukan untuk meningkatkan posisi produsen mesin Eropa dan pada gilirannya seluruh industri manufaktur PV.

Selain itu, strategi R&I Eropa yang mendukung membuka kemungkinan-kemungkinan baru yang mengarah pada diversifikasi teknologi mutakhir. Topik-topik yang sangat penting untuk R&I permesinan dan peralatan, antara lain, mencakup pendekatan pembelajaran mesin berbasis data, jejak karbon peralatan, penggunaan bahan habis pakai yang lebih rendah, dan hasil berkualitas tinggi pada tingkat produk.

Yang terakhir, peningkatan skala manufaktur merupakan langkah penting dalam jangka pendek, namun menyediakan alat untuk menghadirkan teknologi baru ke pasar juga penting karena kinerja dan kepemimpinan teknologi merupakan komponen utama daya saing.

Oleh karena itu, tantangan penting dari kebijakan industri saat ini adalah memastikan sektor PV Eropa mampu memanfaatkan gelombang teknologi inovatif yang akan datang, terutama dengan munculnya proses baru untuk material baru seperti perovskit.

Jika Anda ingin terus mengetahui informasi lebih lanjut mengenai acara dan aktivitas ETIP PV, ikuti kami melalui buletin bulanan, artikel bulanan di majalah pv, atau saluran LinkedIn kami. Selain itu, jika Anda tertarik untuk bekerja sama dengan kami, pertimbangkan untuk mendaftar ke salah satu kelompok kerja kami – kami selalu aktif mencari ahli dan penggemar PV untuk bergabung dengan kelompok kerja kami.

Pandangan dan opini yang diungkapkan dalam artikel ini adalah milik penulis, dan tidak mencerminkan apa yang dianut oleh majalah pv.

Konten ini dilindungi oleh hak cipta dan tidak boleh digunakan kembali. Jika Anda ingin bekerja sama dengan kami dan ingin menggunakan kembali sebagian konten kami, silakan hubungi: editors@pv-magazine.com.

Sumber dari majalah pv

Penafian: Informasi yang diuraikan di atas disediakan oleh pv-magazine.com secara independen dari Alibaba.com. Alibaba.com tidak membuat pernyataan dan jaminan mengenai kualitas dan keandalan penjual dan produk.