Abra um jornal de negócios ou página da web de sua escolha e você encontrará amplas reflexões sobre como será o novo normal após o COVID-19. E é inegavelmente verdade: o novo coronavírus terá efeitos duradouros nas sociedades e nos negócios – assim como o 9 de setembro nos trouxe novos e duradouros níveis de segurança aeroportuária e a crise financeira de 11 levou a uma nova e contínua regulamentação financeira. Mas um foco excessivo no COVID-2008 ao contemplar o que o futuro pode trazer, a nosso ver, é míope. Na verdade, outras tendências podem ter um impacto mais fundamental. Durante nossa iniciativa “Manufacturing Industries 19“, que conduzimos ao longo de 2030, entrevistamos os diretores executivos (CEOs) das principais empresas de manufatura. Enfatizando a necessidade de uma visão mais ampla, um CEO disse: “COVID-2020 não é o mundo — é a lente através da qual atualmente olhamos para o mundo.” E outro colocou desta forma: “COVID-19 em si não é a mudança, mas é o catalisador de outras mudanças que já vinham acontecendo.”

Não olhe para trás com raiva

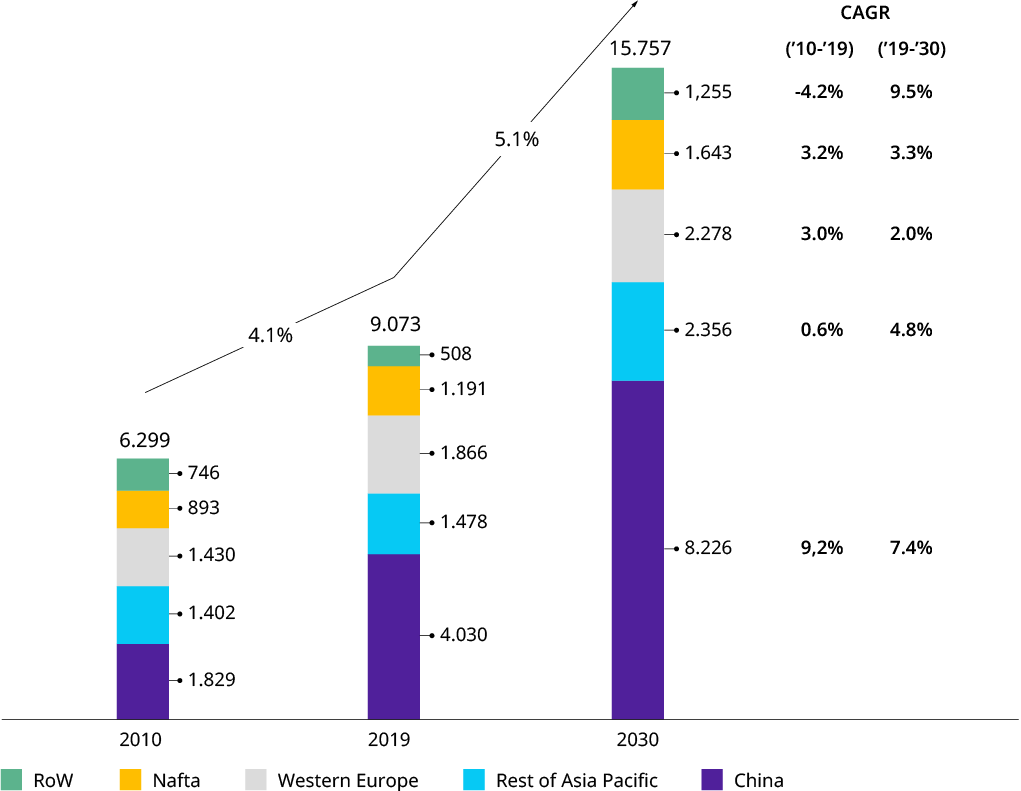

A última década acabou sendo boa para a indústria manufatureira, com crescimento global anual de mais de quatro por cento, superando o PIB em um por cento. (Ver Anexo 1.) Mas não começou assim no começo. O choque da crise financeira de 2008/2009 levou a uma abordagem geral cautelosa dos negócios na primeira metade da década, e garantir a resiliência e a flexibilidade era uma prioridade para os líderes da empresa - uma experiência e uma mentalidade que beneficiaram o setor quando entramos a crise do COVID-19. O “digital” e a “ascensão dos players chineses” foram as tendências de relevância estratégica mais destacadas. Caso contrário, muitas empresas se concentraram mais na otimização e excelência operacional, bem como na expansão incremental de seus portfólios. Enquanto alguns setores, como fabricação de turbinas eólicas ou equipamentos de manuseio de materiais, passaram por consolidação industrial, não foi um período de fusões e aquisições (F&A) que moldaram a indústria, embora a separação de vários conglomerados industriais no final da década pudesse ser vista como exceção ou como início de um novo ciclo de atividade de M&A (ver também nossa hipótese 8).

Figura 1: Crescimento passado e futuro do setor de bens industriais

Produção Global de Bens Industriais (Vendas)1 em $ US BN

Engenharia e produtos de metal (NACE: 25, 27, 28): produtos de metal fabricados, equipamentos elétricos, máquinas e equipamentos ne

Fonte: Oxford Economics

Perguntamos a nós mesmos como será a indústria de manufatura em 2030 - não apenas em termos de previsões de volume (como mostrado na Figura 1), mas em termos das principais tendências estruturais que as empresas de manufatura precisam observar. Iniciamos a iniciativa de mesmo nome, onde estabelecemos 12 hipóteses sobre desenvolvimentos que acreditamos ter potencial para impactar significativamente o setor na próxima década. Essas hipóteses foram posteriormente testadas por meio de uma ampla pesquisa entre executivos e discutidas em profundidade com mais de 20 CEOs e outros membros do conselho de administração de empresas de manufatura durante o verão de 2020.

O esverdeamento da indústria

Alcançar a neutralidade de carbono será necessário, mas pouco diferenciador para os fabricantes de produtos industriais - mas ajudar outros a se tornarem neutros em carbono apresenta uma oportunidade de trilhões de dólares

O mundo está assistindo

A pressão da mídia social e a opinião pública atingem as empresas industriais. Um número crescente de CEOs serão nomeados e envergonhados por mau comportamento ambiental e social corporativo

O dilema da cadeia de suprimentos global

Uma gama cada vez maior de parâmetros contraditórios e naturais (como barreiras comerciais, instabilidade política, epidemias e desastres naturais) forçará as empresas a fazer a quadratura do círculo, a gerenciar ativamente os riscos — e a permanecer flexíveisVer todas as 12 hipóteses

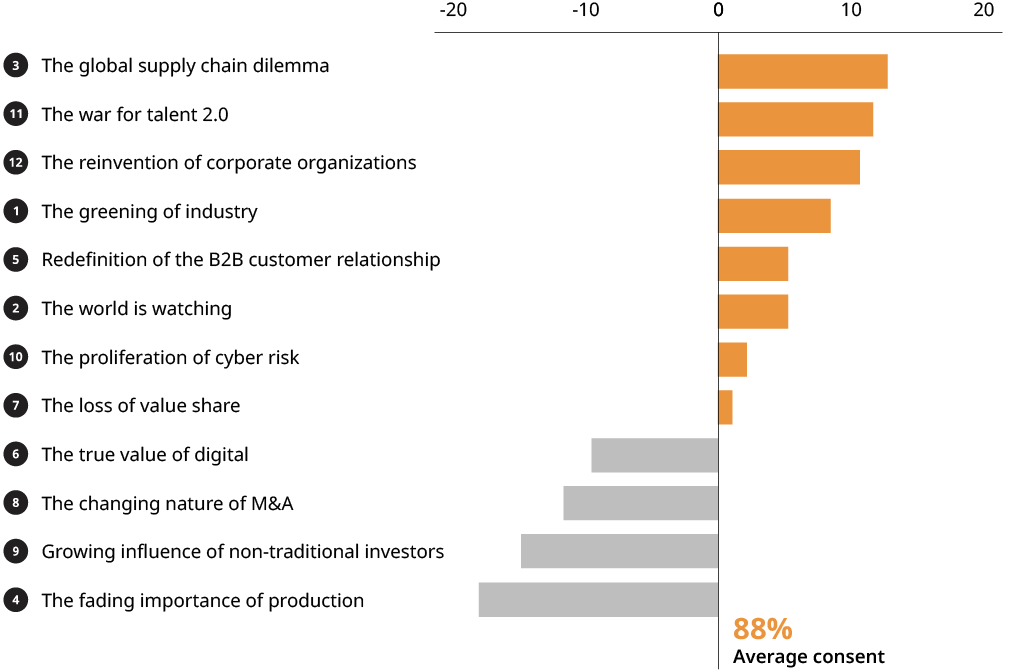

Embora nossa abordagem fosse de natureza global, deve-se notar que as respostas foram fortemente voltadas para a Europa Ocidental. Três resultados são dignos de nota: primeiro, em média, 88% dos entrevistados concordaram ou concordaram parcialmente com nossas hipóteses. A hipótese reconhecidamente provocativa “A importância decrescente da produção” relacionada à diferenciação competitiva e à futura distribuição dos gastos de capital caiu um pouco. Em segundo lugar, muitos dos principais temas são “quantidades conhecidas”, mas adquiriram novas qualidades, seja como resultado do COVID-19 ou por meio da experiência dos últimos anos. E, terceiro, “The Greening of Industry” é o “novo garoto do pedaço”, com alta relevância e representando uma oportunidade substancial para o setor.

Anexo 2: Hipóteses 2030 por consentimento relativo

Fonte: análise de Oliver Wyman

Sobre o último ponto, como nosso artigo separado (“Navegue na Onda Verde”) aponta, não se trata de benfeitoria ou conformidade. De acordo com as nossas estimativas, trata-se de uma oportunidade de negócio de um bilião de dólares para fornecedores de equipamentos industriais. Dependendo de como a regulamentação do preço do carbono se desenrola, pode constituir um enorme conjunto de valor para os fornecedores de equipamentos que podem fornecer equipamentos ou atualizações aos equipamentos atuais, o que reduz a pegada de carbono dos operadores de equipamentos (por exemplo, produção de energia, aço, cimento e produtos químicos).

Novas tecnologias inovadoras (por exemplo, em torno de soluções de hidrogênio) e, portanto, novos tipos de equipamentos industriais que precisarão ser levados à escala industrial oferecem a oportunidade para as empresas de manufatura diversificarem e obterem uma fatia do bolo. O fato de que os países mais ricos, especialmente na Europa, provavelmente conduzirão a agenda climática mais cedo e com mais força, dá aos fabricantes ocidentais a oportunidade de serem os pioneiros, posicionando-se antecipadamente para lançamentos globais subsequentes.

Vistas de cima

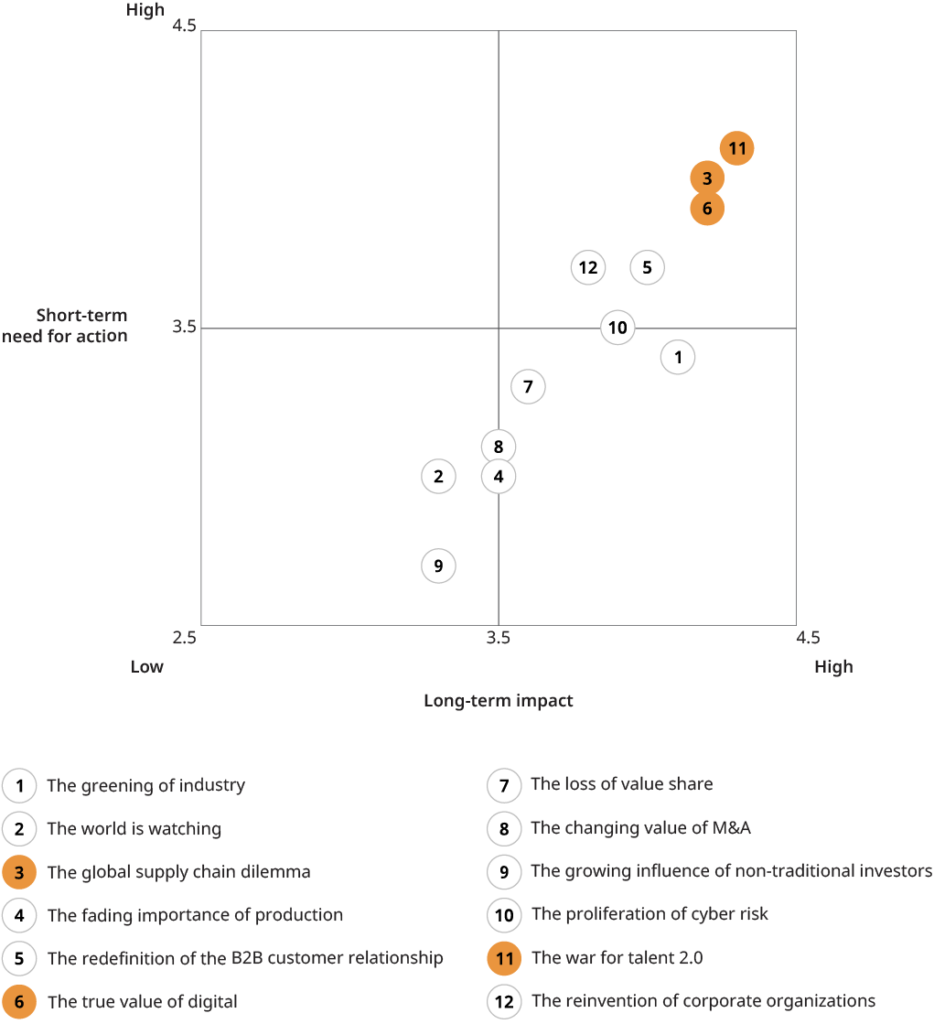

Os três temas a seguir surgiram como os tópicos principais em nosso ranking de “impacto x necessidade de ação”. (Ver Anexo 2.) Estamos compartilhando algumas das perspectivas que nossos parceiros de entrevista compartilharam conosco.

Destaque 1: A guerra por talentos

Este tema saiu no topo do ranking. Houve um amplo consenso entre os líderes da empresa de que o setor enfrentará uma mudança substancial no portfólio de habilidades e na qualificação geral à frente. Muitas habilidades tradicionais se tornarão redundantes, mas os líderes da empresa estavam confiantes de que a mudança acontecerá gradualmente e será gerida organicamente, sem ter que recorrer a maiores esforços de reestruturação. O tema mais comumente levantado foi o acesso insuficiente a certas habilidades, especialmente, mas não apenas, aquelas relacionadas ao digital (por exemplo, cientistas de dados, IA ou especialistas em segurança cibernética). As localizações pouco atraentes da empresa e a imagem da “velha economia” foram citadas como razões. Outra observação que foi amplamente compartilhada foi a relutância dos novos talentos da gerência júnior em assumir cargos de expatriados no exterior, como era anteriormente a norma, levando à falta de experiência internacional. Esse fenômeno foi tipicamente associado ao tema mais amplo de mudança de atitudes em relação ao trabalho versus a vida pessoal. Do lado positivo, os líderes da empresa sentiram que têm armas poderosas na guerra por talentos, como solidez e orientação para valores (pontos que surgiram repetidamente em entrevistas com empresas familiares), investimento em pessoas e disposição para alavancar novos modelos de trabalho , e abrindo lojas em locais mais modernos para acomodar novos requisitos de força de trabalho. Alguns veem isso especificamente como uma oportunidade de alavancar as atitudes mais realistas das empresas familiares para atrair talentos de alto nível (como um contrapeso às grandes corporações nas principais áreas urbanas).

Figura 3: Hipóteses 2030 classificadas por impacto e necessidade de ação para a indústria de manufatura

Fonte: análise de Oliver Wyman

Destaque 2: O dilema da cadeia de suprimentos global

O recente COVID-19 relacionado cadeia de suprimentos as interrupções certamente desempenharam um papel em trazer esse tópico tão longe em nosso ranking. Nossa Pesquisa de Pulso do Clube de Estratégia da Indústria de Manufatura, por exemplo, mostrou que as interrupções na cadeia de suprimentos em mais de 50% das empresas respondentes foram um fator-chave para perdas de receita, especialmente no início da crise. E isso apesar do fato de que as cadeias de suprimentos das empresas de manufatura B2B são tipicamente menos globais e menos complexas do que as dos OEMs automotivos, por exemplo. Consequentemente, poucas das empresas que entrevistamos tiveram interrupções graves na cadeia de suprimentos que teriam interrompido a produção completamente. “As compras frequentemente denunciadas em torno da torre da igreja têm suas vantagens”, aplaudiu um diretor-gerente de uma importante empresa de máquinas. Embora nenhuma mudança disruptiva nas estratégias da cadeia de suprimentos tenha sido antecipada, ficou claro que as empresas avaliarão a segurança do fornecimento - e mais flexibilidade como um meio para esse fim - mais alto daqui para frente (consulte nosso artigo “Tornando as cadeias de suprimentos mais resilientes”). Dependendo do modelo de negócios, isso pode significar mais “local para local” (por exemplo, no caso de fabricantes de componentes) ou mais “centralização”, incluindo quase escoramento de abastecimento de baixo custo da Ásia para a Europa Oriental (em no caso de OEMs de máquinas complexas). E levará, sempre que economicamente viável, a uma mudança de estratégias de produção única para, no mínimo, dupla. Mas houve um amplo consenso de que o novo foco na resiliência não deve vir a qualquer custo, pois “os clientes provavelmente não estarão dispostos a pagar mais”.

Um aspecto que surgiu alto e claro em nossas discussões foi a questão do aumento das tensões políticas e conflitos comerciais, com suas implicações não apenas nas cadeias de suprimentos, mas no próprio modelo de negócios de muitas empresas manufatureiras altamente dependentes da exportação global. Embora não seja o foco desta rodada de discussões, estamos planejando fazer deste um tópico para um futuro diálogo da indústria.

Destaque 3: O verdadeiro valor do digital

Houve um amplo consenso sobre o alto potencial contínuo do “digital” para empresas de manufatura e sobre o fato de que apenas uma fração desse potencial foi realizada até agora. Os dois elementos de nossa hipótese (o enorme potencial inexplorado para ganhos de eficiência interna e o limitado potencial de receita externa) podem ser melhor ilustrados por duas citações de apoio. O CEO de um fornecedor líder de sistemas intralogísticos que atualmente investe pesadamente em processos de ponta a ponta habilitados digitalmente, afirmou: “Ainda vemos ganhos de eficiência interna de 20% a 30% por meio do digital. Leva algum tempo para chegar lá, mas tenho certeza que quem não investir nisso agora estará morto em 2030.” Sobre modelos de negócios digitais, o diretor de tecnologia (CTO) de um grande fabricante de componentes mecânicos disse: “Não estamos e não ganharemos muito dinheiro vendendo produtos digitais como software ou aplicativos. Mas o digital nos permitirá ganhar dinheiro com nossos produtos tradicionais de uma nova maneira.” No entanto, a tendência digital é claramente prejudicada pela “Proliferação de riscos cibernéticos” (hipótese 10), que também foi classificada como muito alta, e um CEO observou que a adoção de ofertas digitais/industriais de Internet das Coisas (IIoT) diminuiu devido a preocupações do cliente sobre ataques de sistema ou roubo de dados.

Apesar da visão unânime de que o digital continua a ser um tópico importante, nossa hipótese concreta foi uma das mais contestadas. (Consulte o Anexo 3.) Mas essa polêmica pode ter sido motivada por objeções contra nossa denúncia um tanto brusca de “modelos de negócios orientados por dados”.

Avante e para cima

A COVID-19 é uma realidade e a recuperação da economia aos níveis pré-crise levará alguns anos, como vimos em recessões anteriores. Mas as projeções de crescimento de longo prazo permanecem intactas. A década trará velhos e novos desafios para as empresas de manufatura — e novas oportunidades, como ilustram nossos 12 temas. Como sempre, o futuro pertencerá aos visionários, aos adaptativos e aos preparados. Agora é um bom momento para os líderes da empresa fazerem um balanço, definirem a direção estratégica e se prepararem para a década de 2020. Embora o futuro da indústria possa ser incerto, há uma coisa certa: não será entediante.

Indústrias de Manufatura 2030 – Além do COVID-19 (Baixe o relatório completo aqui)

Indústrias de Manufatura 2030 – Além do COVID-19 (chinês) (Baixe o relatório completo aqui)

Retirado de Oliver Wyman

Isenção de responsabilidade: as informações estabelecidas acima são fornecidas pela Oliver Wyman independentemente do Alibaba.com. Alibaba.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos.