IBISWorld oferece uma gama de índices chave, incluindo rentabilidade, para milhares de indústrias em todo o mundo. Este artigo visa detalhar o extenso assunto da análise de rentabilidade, o que pode ser inferido a partir disso e como a análise entre as indústrias pode diferir.

Após a criação de uma empresa, um dos principais objetivos é gerar lucro. O entendimento básico disso, é que a empresa ganhe mais do que gasta. Portanto, para avaliar o crescimento do seu negócio, é importante uma análise cuidadosa em relação ao lucro. No entanto, as nuances contidas nas demonstrações financeiras fornecerão uma compreensão mais detalhada do lucro de uma empresa.

O que é análise de rentabilidade?

A análise de lucratividade ajuda os líderes de negócios a identificar métodos para otimizar a lucratividade no que se refere a vários projetos, planos ou produtos. É o processo de analisar sistematicamente os lucros derivados dos vários fluxos de receita de um negócio.

Normalmente, presume-se incorretamente que a análise de lucratividade depende exclusivamente dos índices de lucratividade. Na realidade, ele se baseia em análises qualitativas e quantitativas para ajudar os líderes de negócios a entender toda a perspectiva. Embora a análise de lucratividade forneça clareza para muitas questões quantitativas, ela é única porque também pode ajudar os líderes de negócios a identificar quais fontes de informações são mais factuais e confiáveis.

Por que a análise de rentabilidade é importante?

Existem inúmeras razões pelas quais a compreensão da qualidade dos ganhos de uma empresa é importante.

Em primeiro lugar, para que uma empresa maximize o lucro, os líderes empresariais precisam entender os motivadores por trás de seus lucros. Isso ajuda a criar eficiências em processos e atividades geradoras de receita. Como resultado, força uma empresa a descobrir continuamente métodos para reduzir as despesas gerais e outros custos que afetam a lucratividade.

Em segundo lugar, a análise de lucratividade ajuda a identificar métodos para aprimorar os mixes de produtos para maximizar o lucro de curto e longo prazos. Isso auxilia o orçamento de uma empresa, permitindo que os operadores trabalhem para criar metas razoáveis e descobrir como elas serão alcançadas.

A capacidade de identificar combinações de produtos de curto e longo prazo também ajuda a equipe de gerenciamento a determinar quais modificações, se houver, precisam ser feitas na empresa.

Uma consequência da análise de lucratividade é a capacidade de prever vendas futuras e fornecer informações sobre a demografia do cliente, localizações geográficas e tipos de produtos que podem ser usados para avaliar o lucro potencial. Isso permite que as empresas observem a lucratividade de cada produto, o que pode ajudar as operadoras a optar por eliminar produtos específicos.

Finalmente, a análise de lucratividade examina os relacionamentos com clientes e fornecedores. Isso identifica quais clientes são os mais e menos lucrativos e quais fornecedores têm maior influência na lucratividade. Isso é crucial ao equilibrar as relações entre clientes e fornecedores.

Índices de lucratividade

Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa gerar lucro em relação a sua receita, ativos de balanço, custos operacionais e patrimônio líquido durante um período específico de tempo.

Um índice ou valor mais alto é normalmente desejável para a maioria das empresas, pois isso geralmente significa que a empresa está tendo um bom desempenho ao gerar receita, lucro e fluxo de caixa. Os índices são mais úteis quando são analisados em comparação com o setor mais amplo em que uma empresa opera ou em períodos anteriores para o mesmo operador.

Normalmente, existem dois tipos de índices de lucratividade: índices de margem e índices de retorno. Os índices de margem representam a capacidade de uma empresa de converter vendas em lucro em vários graus de medição. Os índices de retorno representam a capacidade de uma empresa de gerar retornos para seus acionistas.

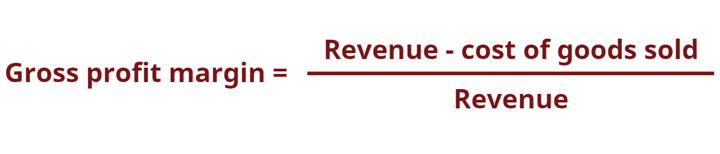

Margem de lucro bruto

A margem de lucro bruto mostra a receita depois de subtrair o custo dos produtos vendidos envolvidos na produção. O custo dos produtos vendidos é o valor que custa a uma empresa produzir os bens ou serviços que vende. A margem bruta é indicativa de quão bem uma empresa gera receita com os custos diretos, como mão de obra direta e materiais envolvidos na produção de produtos e serviços.

Margem de lucro operacional

A margem de lucro operacional avalia o lucro como uma porcentagem das vendas antes da dedução das despesas com juros e imposto de renda. Empresas com altas margens de lucro operacional geralmente estão mais bem equipadas para pagar custos fixos e juros sobre obrigações, têm mais chances de sobreviver a uma desaceleração econômica e são mais capazes de oferecer preços mais baixos do que seus concorrentes com margem de lucro menor.

A margem de lucro operacional é comumente usada para avaliar a força da gestão de uma empresa, pois uma boa gestão pode melhorar significativamente a lucratividade de uma empresa ao gerenciar seus custos operacionais.

Margem de lucro líquido

A margem de lucro líquido fornece a imagem final de quão lucrativa é uma empresa depois que todas as despesas, incluindo juros e impostos, foram levadas em consideração. Um motivo para usar a margem de lucro líquido na análise de rentabilidade é que ela leva tudo em consideração, inclusive as despesas. Uma desvantagem de usar a margem de lucro líquido na análise é que ela inclui muitas variáveis irregulares que muitas vezes podem ditar uma tendência, como despesas e ganhos pontuais, o que torna mais difícil comparar o desempenho de uma empresa com seus concorrentes dentro de sua área de atuação. indústria.

margem de fluxo de caixa

A margem de fluxo de caixa expressa a relação entre os fluxos de caixa das atividades operacionais e as vendas (ou receita) de uma empresa. Ele mede a capacidade de uma empresa de converter vendas em dinheiro. Quanto maior a porcentagem de fluxo de caixa, mais dinheiro disponível das vendas para pagar fornecedores, dividendos, serviços públicos e dívidas de serviço, bem como para comprar bens de capital.

No entanto, o fluxo de caixa negativo significa que, mesmo que a empresa esteja gerando vendas ou lucros, ela ainda pode estar perdendo dinheiro. No caso de uma empresa com fluxo de caixa inadequado, a empresa pode optar por tomar empréstimos ou captar recursos por meio de investidores para manter as operações.

Tendo visualizado a definição e o cálculo utilizado para a margem de fluxo de caixa, vamos agora dar uma olhada em dois setores diferentes. As margens de fluxo de caixa específicas do setor podem ser encontradas em Índices financeiros da indústria da IBISWorld.

Em 2020-21, o Indústria de restaurantes de serviço completo no Reino Unido teve uma margem de fluxo de caixa de 11%, enquanto o indústria hoteleira teve uma margem de fluxo de caixa superior de 28% no mesmo ano. No entanto, os índices de lucratividade costumam ser mais bem usados ao avaliar o mesmo setor ao longo do tempo ou uma empresa individual em comparação com o setor mais amplo.

A gestão do fluxo de caixa é vital se um negócio deseja ter sucesso. Isso ocorre porque ter fluxo de caixa suficiente regularmente minimiza as despesas e permite que uma empresa aproveite qualquer lucro extra ou oportunidades de crescimento que possam surgir. Por exemplo, uma empresa com um fluxo de caixa saudável pode evitar multas por atraso de pagamento e, ao mesmo tempo, aproveitar a oportunidade de comprar com um desconto substancial o estoque de um concorrente se ele fechar.

Retorno sobre o patrimônio

O retorno sobre o patrimônio líquido (ROE) expressa a porcentagem do lucro líquido em relação ao patrimônio líquido ou à taxa de retorno sobre o capital que os investidores de patrimônio colocaram no negócio. O índice ROE é particularmente observado por analistas e investidores do mercado de ações.

Um índice de ROE favoravelmente alto é frequentemente citado como um motivo para comprar ações ou propriedade de um negócio. Empresas com alto retorno sobre o patrimônio líquido geralmente são mais capazes de gerar caixa internamente e, portanto, menos dependentes de financiamento de dívida.

Retorno sobre o capital investido

O retorno sobre o capital investido (ROIC) é usado para avaliar a eficiência de uma empresa em alocar o capital sob seu controle para investimentos lucrativos. É também uma medida do retorno gerado por todos os provedores de capital, incluindo detentores de títulos e acionistas. É semelhante ao índice ROE, mas mais abrangente em seu escopo, pois inclui retornos gerados pelo capital fornecido pelos obrigacionistas. O ROIC fornece uma noção de quão bem uma empresa está usando seu capital para gerar lucros.

Uma desvantagem de usar o ROIC é que ele não fornece informações sobre qual segmento do negócio está gerando valor. Ao fazer o cálculo com base no lucro líquido menos dividendos, o resultado pode ser ainda mais incerto, pois o retorno pode decorrer de um único evento não recorrente.

Retorno sobre o capital empregado

O retorno sobre o capital empregado (ROCE) é um índice de lucratividade que mede a eficiência de uma empresa em usar seu capital para gerar lucro. Em outras palavras, esse índice pode ajudar a entender o quão bem uma empresa está gerando lucros de seu capital à medida que é utilizado.

O ROCE pode ser especialmente útil ao comparar o desempenho de empresas em setores intensivos em capital, como o Produção de eletricidade e Operadoras de telecomunicações com fio indústrias. Isso porque, diferentemente de outros fundamentos como o ROE, que analisa apenas a rentabilidade em relação ao patrimônio líquido de uma empresa, o ROCE considera dívida e patrimônio líquido. Isso pode ajudar a neutralizar a análise de desempenho financeiro para empresas com dívidas significativas.

Retorno sobre o total de ativos

O retorno sobre os ativos totais (ROTA) mede os ganhos de uma empresa antes de juros e impostos (EBIT) em relação aos seus ativos líquidos totais. É definido como a relação entre o lucro líquido e o total de ativos médios, ou o valor das receitas financeiras e operacionais que uma empresa recebe em um exercício em comparação com a média dos ativos totais dessa empresa.

O ROTA é considerado um indicador de quão efetivamente uma empresa está usando seus ativos para gerar ganhos. O EBIT é usado em vez do lucro líquido para manter a métrica focada no lucro operacional sem a influência de impostos ou diferenças financeiras em comparação com o setor da empresa.

Quanto maior for o lucro de uma empresa em relação aos seus ativos, mais eficazmente se diz que a empresa está utilizando seus próprios ativos. A ROTA, portanto, permite que uma organização avalie a relação entre seus recursos e sua receita.

Em termos de limitações ao usar o ROTA, o valor de um ativo pode diminuir ou aumentar com o tempo. No caso da propriedade ou imóveis, o valor do bem pode subir. Por outro lado, a maioria das peças mecânicas de uma empresa, como veículos ou outras máquinas, geralmente depreciam à medida que o desgaste afeta seu valor. Como resultado, a utilidade do ROTA pode variar entre indústrias dependentes dos ativos possuídos.

Tendo visualizado a fórmula ROTA e o que ela implica, vamos dar uma olhada em duas indústrias diferentes. O ROTA específico do setor também pode ser encontrado em Índices financeiros da indústria da IBISWorld.

Em 2020-21, o Indústria de construção de edifícios residenciais no Reino Unido teve um ROTA de 23%, enquanto o Indústria editorial de jornais teve um ROTA de 4% no mesmo ano. Embora existam algumas limitações no uso do ROTA, avaliando esses números, podemos afirmar que, durante 2020-21, o setor Construção de edifícios residenciais utilizou seus ativos de forma mais eficaz do que o setor Editoração de jornais. No entanto, os índices de lucratividade costumam ser mais bem usados ao avaliar o mesmo setor ao longo do tempo ou uma empresa individual em comparação com o setor mais amplo.

Outros métodos de análise de rentabilidade

Embora tenhamos nos concentrado principalmente nos índices de lucratividade como uma ferramenta usada na análise de lucratividade, existem outras formas de métodos de análise que merecem uma menção honrosa. Isso inclui análise de rentabilidade do cliente (CPA) e análise qualitativa.

O CPA permite que as empresas determinem o lucro geral gerado por um cliente. Clientes lucrativos geram receita maior que o custo de aquisição, venda e atendimento. Quando as empresas estão mais focadas em produtos, departamentos e locais de escritórios, muitas vezes tendem a perder o foco nos clientes. Como resultado, essas empresas geralmente têm que arcar com o custo de manter clientes não lucrativos, o que é prejudicial para a empresa.

O CPA permite que as empresas avaliem seus clientes e saibam como é benéfico mantê-los. Com base nisso, eles podem decidir sobre o custo de atendê-los ou até mesmo mantê-los como clientes. Está provado que o tamanho de um cliente não é diretamente proporcional à sua lucratividade. Não é incomum que mesmo os maiores clientes possam se tornar não lucrativos para uma empresa.

A análise qualitativa utilizada dentro dos parâmetros de rentabilidade é uma ferramenta de pesquisa utilizada pelas empresas para analisar o valor global de uma organização com base em indicadores não quantificáveis. Em contraste, os indicadores não quantificáveis podem ser informações sobre itens dentro de uma organização, como seu ciclo industrial, experiência em gerenciamento, capacidade de resposta a consultas, força das funções de negócios, relações trabalhistas ou até mesmo sua visibilidade na mídia.

A análise qualitativa difere da análise quantitativa em termos de medição. O primeiro mede informações não numéricas, enquanto o último mede dados numéricos, como números em uma demonstração de resultados, balanço ou demonstração de fluxo de caixa.

Na maioria dos casos, análises qualitativas e quantitativas serão usadas juntas para examinar extensivamente a trajetória e o potencial de um negócio, sendo que ambos são indicadores incrivelmente importantes usados para determinar oportunidades de investimento.

Usando a análise de lucratividade

Você chegou ao fim. Parabéns! Agora é hora de começar a colocar a análise de lucratividade em prática.

Se você aprendeu alguma coisa com este guia, é que alguns índices de lucratividade são cortados e secos, enquanto outros vêm com algumas ressalvas. Na maioria das vezes, avaliar a análise de lucratividade por meio de índices significa observar os benchmarks do setor ou da indústria para tirar conclusões justas sobre uma empresa.

De onde vêm esses índices de lucratividade?

Mencionamos alguns índices de lucratividade comuns para indústrias ou setores específicos, mas há um grande número de indústrias e subindústrias por aí, gerando muita variação. Felizmente, o IBISWorld cobre você com milhares de Relatórios de pesquisa da indústria que oferecem a principais índices financeiros você precisa.

Retirado de IBISWorld

Isenção de responsabilidade: as informações apresentadas acima são fornecidas pelo IBISWorld independentemente do Alibaba.com. Alibaba.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos.