Откройте деловую газету или веб-страницу по вашему выбору, и вы найдете множество размышлений о том, как будет выглядеть новая норма после COVID-19. И это, несомненно, правда: новый коронавирус будет иметь долгосрочные последствия для общества и бизнеса — так же, как 9 сентября принесло нам новый и устойчивый уровень безопасности в аэропортах, а финансовый кризис 11 года привел к новому и постоянному финансовому регулированию. Но чрезмерное внимание к COVID-2008 при размышлениях о том, что может принести будущее, на наш взгляд, недальновидно. На самом деле, другие тенденции могут иметь более фундаментальное влияние. В рамках нашей инициативы «Промышленность 19», которую мы проводили в течение 2030 года, мы взяли интервью у главных исполнительных директоров (CEO) ведущих производственных компаний. Подчеркивая необходимость более широкого взгляда, один генеральный директор сказал: «COVID-2020 — это не мир — это линза, через которую мы в настоящее время смотрим на мир». изменение, но оно является катализатором других изменений, которые уже происходили».

Не оглядывайся в гневе

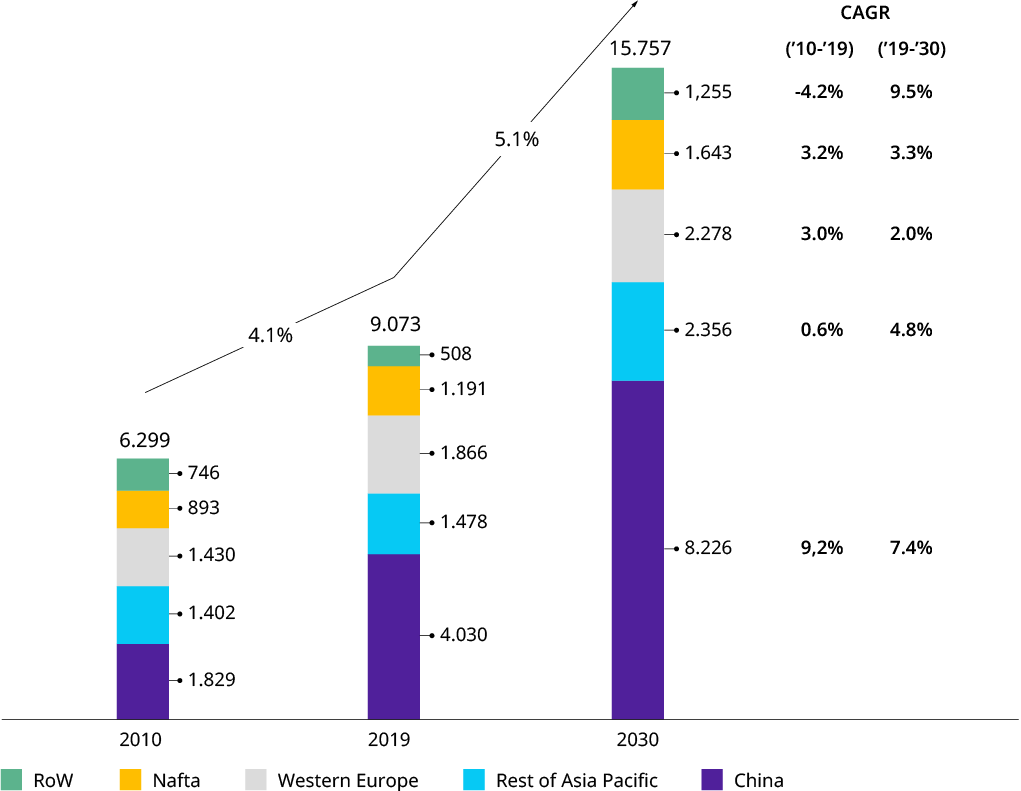

Прошедшее десятилетие оказалось удачным для обрабатывающей промышленности: ежегодный глобальный рост составил более четырех процентов, превысив ВВП на один процент. (См. Приложение 1.) Но поначалу все было не так. Шок от финансового кризиса 2008/2009 гг. привел к тому, что в первой половине десятилетия в целом был осторожный подход к бизнесу, и обеспечение устойчивости и гибкости было главным приоритетом для руководителей компаний — опыт и мышление, которые принесли пользу отрасли, когда мы вошли в нее. кризис COVID-19. «Цифровые технологии» и «подъем китайских игроков» были наиболее заметными тенденциями, имеющими стратегическое значение. В противном случае многие компании больше сосредоточились на оптимизации и совершенствовании операций, а также на постепенном расширении своих портфелей. В то время как в некоторых секторах, таких как производство ветряных турбин или погрузочно-разгрузочного оборудования, произошла консолидация отрасли, это не был период определяющих отрасль слияний и поглощений (M&A), хотя к концу десятилетия можно было наблюдать разделение нескольких промышленных конгломератов. как исключение или как начало нового цикла слияний и поглощений (см. также нашу гипотезу 8).

Приложение 1: Прошлый и будущий рост сектора промышленных товаров

Мировой выпуск промышленных товаров (продажи)1 в миллиардах долларов США

Машиностроение и изделия из металла (КДЕС: 25, 27, 28): готовые металлические изделия, электрооборудование, машины и оборудование, не включенные в другие категории.

Источник: Оксфордская экономика.

Мы задались вопросом, как будет выглядеть обрабатывающая промышленность в 2030 году — не только с точки зрения прогнозов объемов (как показано на рис. 1), но и с точки зрения ключевых структурных тенденций, на которые должны обратить внимание производственные компании. Мы запустили одноименную инициативу, в рамках которой выдвинули 12 гипотез о событиях, которые, по нашему мнению, могут существенно повлиять на сектор в следующем десятилетии. Эти гипотезы впоследствии были проверены в ходе широкого опроса руководителей и подробно обсуждены с более чем 20 генеральными директорами и другими членами правления производственных компаний летом 2020 года.

Экологизация промышленности

Достижение углеродной нейтральности будет необходимо, но мало что дифференцирует для производителей промышленной продукции, но помощь другим в достижении углеродной нейтральности представляет собой возможность на триллион долларов.

Мир наблюдает

Давление соцсетей и общественное мнение бьют по промышленным фирмам. Растущее число руководителей будет названо и опозорено за плохое корпоративное экологическое и социальное поведение.

Дилемма глобальной цепочки поставок

Постоянно растущий набор противоречивых и условных параметров (таких как торговые барьеры, политическая нестабильность, эпидемии и стихийные бедствия) заставит компании идти в ногу со временем, активно управлять рисками и оставаться гибкимиПросмотреть все 12 гипотез

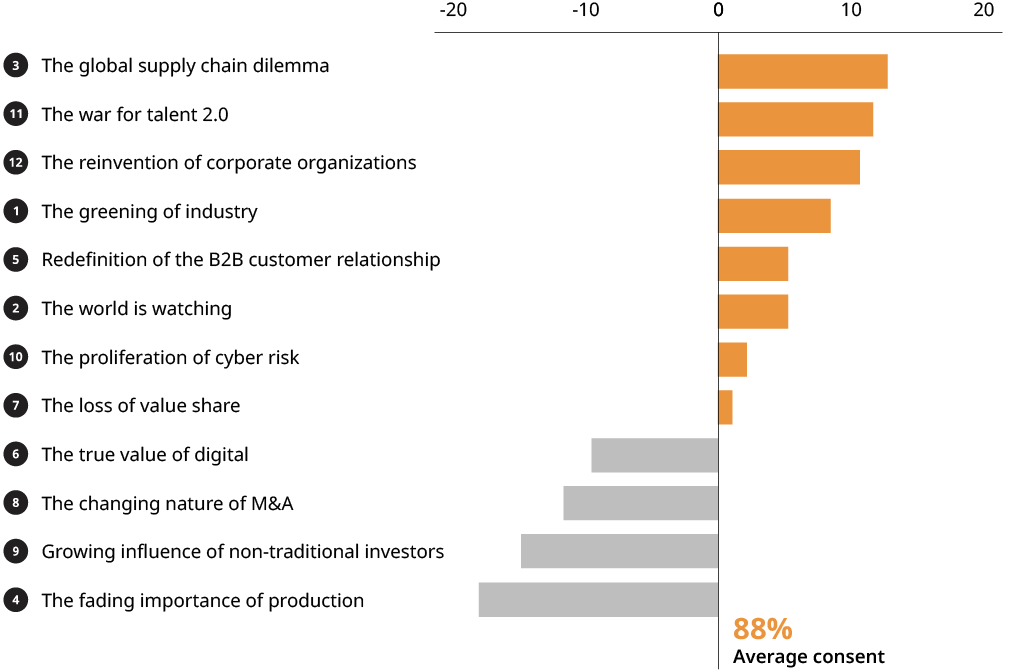

Хотя наш подход носил глобальный характер, следует отметить, что ответы были сильно смещены в сторону Западной Европы. Примечательны три результата: во-первых, в среднем 88% респондентов согласились или частично согласились с нашими гипотезами. По общему признанию, провокационная гипотеза «Угасающее значение производства», касающаяся конкурентной дифференциации и будущего распределения капитальных затрат, несколько отпала. Во-вторых, многие основные темы являются «известными величинами», но приобрели новые качества либо в результате COVID-19, либо благодаря опыту последних лет. И, в-третьих, «Озеленение промышленности» — это «новинка в блоке», имеющая большое значение и представляющая значительные возможности для сектора.

Приложение 2: Гипотезы 2030 г. по относительному согласию

Источник: анализ Оливера Ваймана.

По последнему пункту в качестве нашей отдельной статьи («Покататься на зеленой волне») отмечает, что речь не идет о благотворительности или уступчивости. По нашим оценкам, это бизнес-возможность для поставщиков промышленного оборудования на триллион долларов. В зависимости от того, как будет действовать регулирование цен на выбросы углерода, это может стать огромным пулом выгод для поставщиков оборудования, которые могут предоставить оборудование или модернизировать существующее оборудование, что снижает углеродный след операторов оборудования (например, производства электроэнергии, стали, цемента и химикатов).

Новые прорывные технологии (например, водородные растворы) и, следовательно, новые виды промышленного оборудования, которые необходимо будет довести до промышленных масштабов, дают производственным фирмам возможность диверсифицировать свою деятельность и получить свою долю пирога. Тот факт, что более богатые страны, особенно в Европе, скорее всего, будут продвигать климатическую повестку дня раньше и активнее, дает западным производителям возможность быть первопроходцами, заблаговременно позиционируя себя для последующего глобального развертывания.

Виды сверху

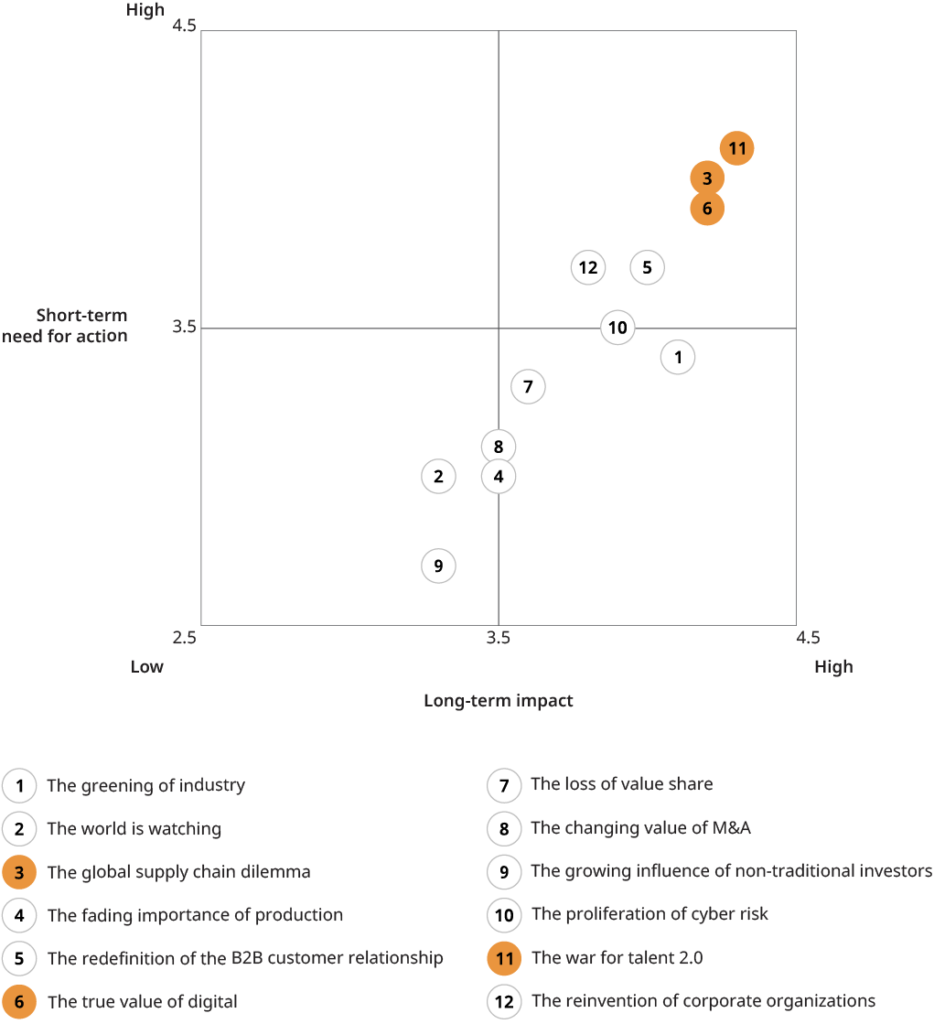

Следующие три темы стали ведущими в нашем рейтинге «воздействие против потребности в действиях». (См. Приложение 2.) Мы делимся некоторыми точками зрения, которыми поделились с нами наши партнеры по интервью.

В центре внимания 1: Война за таланты

Эта тема вышла на первое место в рейтинге. Руководители компаний сошлись во мнении, что отрасль ждет существенное изменение портфеля навыков и общее повышение квалификации. Многие традиционные навыки станут излишними, но руководители компаний были уверены, что переход будет происходить постепенно и будет осуществляться органично, без необходимости прибегать к более масштабным усилиям по реструктуризации. Наиболее часто поднимаемой темой был недостаточный доступ к определенным навыкам, особенно, но не только к тем, которые связаны с цифровыми технологиями (например, специалисты по обработке и анализу данных, ИИ или специалисты по кибербезопасности). В качестве причин были названы непривлекательное расположение компаний и имидж «старой экономики». Еще одним наблюдением, которое получило широкое распространение, было нежелание перспективных младших управленческих талантов занимать должности иностранцев за границей, что раньше было нормой, что привело к отсутствию международного опыта. Это явление обычно ассоциировалось с более широкой темой изменения отношения к работе и жизни. С положительной стороны, руководители компаний чувствовали, что у них есть мощное оружие в войне за таланты, такое как солидность и ориентация на ценности (моменты, которые неоднократно упоминались в интервью с семейными фирмами), инвестиции в людей и готовность использовать новые модели работы. , а также открыть магазин в модных местах, чтобы удовлетворить новые потребности в рабочей силе. Некоторые специально видят в этом возможность использовать более приземленный подход семейного бизнеса для привлечения первоклассных талантов (в качестве противовеса крупным корпорациям в крупных городских районах).

Приложение 3. Гипотезы на период до 2030 г., ранжированные по влиянию и необходимости действий для обрабатывающей промышленности

Источник: анализ Оливера Ваймана.

В центре внимания 2: дилемма глобальной цепочки поставок

Недавние события, связанные с COVID-19 цепочками поставок сбои, безусловно, сыграли свою роль в том, что эта тема поднялась так далеко в нашем рейтинге. Например, наше исследование Pulse Survey Club Strategy Industry Industry показало, что сбои в цепочках поставок в более чем 50 процентах ответивших фирм были ключевым фактором потери доходов, особенно в начале кризиса. И это несмотря на то, что цепочки поставок фирм-производителей B2B обычно менее глобальны и менее сложны, чем, например, цепочки OEM-производителей автомобилей. Следовательно, лишь немногие из опрошенных нами компаний имели серьезные сбои в цепочке поставок, которые могли бы полностью остановить производство. «Часто осуждаемый шопинг вокруг шпиля церкви имеет свои преимущества», — подбодрил один управляющий директор ведущего производителя машиностроения. Несмотря на то, что никаких революционных сдвигов в стратегиях цепочки поставок не ожидалось, было ясно, что в будущем компании будут оценивать безопасность поставок — и большую гибкость как средство достижения этой цели — выше (см. нашу статью «Повышение устойчивости цепочек поставок»). В зависимости от бизнес-модели это может означать либо большее «местное для местного» (например, в случае производителей комплектующих), либо большую «централизацию», в том числе почти сосредоточение недорогих поставщиков из Азии в Восточную Европу (в в случае производителей комплексного оборудования). И это приведет, когда это будет экономически целесообразно, к переходу от одинарной к, как минимум, двойной стратегии сквашивания. Но все пришли к общему мнению, что новый акцент на отказоустойчивость не должен быть достигнут любой ценой, поскольку «клиенты, скорее всего, не захотят платить больше».

Одним из аспектов, который громко и ясно прозвучал в наших дискуссиях, был вопрос роста политической напряженности и торговых конфликтов с их последствиями не только для цепочек поставок, но и для самой бизнес-модели многих производственных компаний, которые сильно зависят от глобального экспорта. Хотя это и не является предметом этого раунда обсуждений, мы планируем сделать это темой для будущего отраслевого диалога.

В центре внимания 3: Истинная ценность цифровых технологий

Было достигнуто широкое согласие относительно сохраняющегося высокого потенциала «цифровых технологий» для производственных компаний и того факта, что до сих пор реализована лишь часть этого потенциала. Два элемента нашей гипотезы (огромный неиспользованный потенциал повышения внутренней эффективности и ограниченный потенциал внешних доходов) лучше всего иллюстрируются двумя подтверждающими цитатами. Генеральный директор ведущего поставщика систем интралогистики, который в настоящее время вкладывает значительные средства в цифровые сквозные процессы, заявил: «Мы по-прежнему наблюдаем повышение внутренней эффективности на 20–30 % за счет цифровых технологий. Чтобы достичь этого, требуется некоторое время, но я уверен, что тот, кто не инвестирует в это сейчас, умрет в 2030 году». О цифровых бизнес-моделях главный технический директор (CTO) крупного производителя механических компонентов сказал: «Мы не зарабатываем и не будем зарабатывать много денег, продавая цифровые продукты, такие как программное обеспечение или приложения. Но цифровые технологии позволят нам по-новому зарабатывать на наших традиционных продуктах». Тем не менее, цифровой тенденции явно препятствует «распространение киберрисков» (гипотеза 10), которая также получила очень высокую оценку, и один генеральный директор отметил, что внедрение предложений цифрового/промышленного Интернета вещей (IIoT) замедлилось из-за опасения клиентов по поводу системных атак или кражи данных.

Несмотря на единодушное мнение о том, что цифровые технологии продолжают оставаться главной темой, наша конкретная гипотеза была одной из самых горячо оспариваемых. (См. Приложение 3.) Но эта противоречивость могла быть вызвана возражениями против нашего несколько резкого осуждения «бизнес-моделей, основанных на данных».

Вперед и вверх

COVID-19 — это реальность, и восстановление экономики до докризисного уровня займет несколько лет, как мы видели во время предыдущих рецессий. Но долгосрочные прогнозы роста остаются неизменными. Десятилетие принесет старые и новые проблемы для производственных компаний — и новые возможности, как показывают наши 12 тем. Как всегда, будущее будет принадлежать мечтателям, адаптирующимся и подготовленным. Сейчас самое подходящее время для руководителей компаний подвести итоги, определить стратегическое направление и подготовиться к 2020-м годам. Хотя будущее отрасли может быть неопределенным, одно можно сказать наверняка: скучно не будет.

Отрасли обрабатывающей промышленности 2030 – После COVID-19 (Загрузите полный отчет здесь)

Отрасли обрабатывающей промышленности 2030 — после COVID-19 (китайский) (Загрузите полный отчет здесь)

Источник из Оливер Вайман

Отказ от ответственности: информация, изложенная выше, предоставлена Оливером Вайманом независимо от Alibaba.com. Alibaba.com не делает никаких заявлений и не дает никаких гарантий относительно качества и надежности продавца и продукции.