يقدم IBISWorld مجموعة من النسب الرئيسية ، بما في ذلك الربحية ، لـ الآلاف من الصناعات في جميع أنحاء العالم. تهدف هذه المقالة إلى تحليل الموضوع الشامل لتحليل الربحية ، وما يمكن استنتاجه من هذا وكيف قد يختلف التحليل بين الصناعات.

بعد إنشاء الشركة ، فإن أحد الأهداف الأساسية هو تحقيق ربح. والفهم الأساسي لذلك هو أن تكسب الشركة أكثر مما تنفقه. لذلك ، لتقييم نمو عملك ، من المهم إجراء تحليل دقيق فيما يتعلق بالربح. ومع ذلك ، فإن الفروق الدقيقة التي تكمن في البيانات المالية ستوفر فهمًا أكثر تفصيلاً لأرباح الشركة.

ما هو تحليل الربحية؟

يساعد تحليل الربحية قادة الأعمال في تحديد الأساليب لتحسين الربحية من حيث صلتها بمختلف المشاريع أو الخطط أو المنتجات. إنها عملية التحليل المنهجي للأرباح المستمدة من تدفقات الإيرادات المختلفة للشركة.

عادة ، يُفترض بشكل غير صحيح أن تحليل الربحية يعتمد حصريًا على نسب الربحية. في الواقع ، يعتمد على التحليلات النوعية والكمية لمساعدة قادة الأعمال في فهم المنظور بأكمله. بينما يوفر تحليل الربحية الوضوح للعديد من الأسئلة الكمية ، إلا أنه فريد من نوعه من حيث أنه يمكن أن يساعد أيضًا قادة الأعمال على تحديد مصادر المعلومات الأكثر واقعية وموثوقية.

لماذا تحليل الربحية مهم؟

هناك العديد من الأسباب التي تفسر أهمية فهم جودة أرباح الشركة.

أولاً ، من أجل زيادة أرباح الشركة إلى الحد الأقصى ، يحتاج قادة الأعمال إلى فهم الدوافع وراء أرباحهم. هذا يساعد على خلق الكفاءات في العمليات والأنشطة المدرة للدخل. نتيجة لذلك ، فإنه يجبر الشركة على اكتشاف طرق لتقليل النفقات العامة والتكاليف الأخرى التي تؤثر على الربحية.

ثانيًا ، يساعد تحليل الربحية على تحديد طرق تحسين مزيج المنتجات لتعظيم الربح على المدى القريب والطويل. يساعد هذا في إعداد ميزانية الشركة من خلال تمكين المشغلين من العمل على إنشاء أهداف معقولة والعمل على كيفية تحقيقها.

كما تدعم القدرة على تحديد مزيج المنتجات على المدى القصير والطويل فريق الإدارة في تحديد التعديلات ، إن وجدت ، التي يجب إجراؤها على الشركة.

تتمثل إحدى نتائج تحليل الربحية في القدرة على التنبؤ بالمبيعات المستقبلية وتقديم نظرة ثاقبة عن التركيبة السكانية للعملاء والمواقع الجغرافية وأنواع المنتجات التي يمكن استخدامها لتقييم الربح المحتمل. يسمح هذا للشركات بمراقبة ربحية كل منتج ، مما يساعد المشغلين على اختيار التخلص من منتجات معينة.

أخيرًا ، يفحص تحليل الربحية العلاقات مع العملاء والموردين. يحدد هذا العملاء الأكثر والأقل ربحية وأي البائعين لهم التأثير الأكبر على الربحية. هذا أمر بالغ الأهمية عند موازنة العلاقات بين العملاء والموردين.

معدلات الربح

نسب الربحية هي مقاييس مالية يستخدمها المحللون والمستثمرون لقياس وتقييم قدرة الشركة على تحقيق ربح بالنسبة لإيراداتها وأصولها في الميزانية العمومية وتكاليف التشغيل وحقوق المساهمين خلال فترة زمنية محددة.

عادةً ما تكون النسبة أو القيمة الأعلى مرغوبة بالنسبة لغالبية الشركات ، لأن هذا يعني عادةً أن الشركة تعمل بشكل جيد من خلال تحقيق الإيرادات والأرباح والتدفقات النقدية. تكون النسب مفيدة للغاية عندما يتم تحليلها مقارنة بالصناعة الأوسع التي تعمل فيها الشركة أو مقارنتها بالفترات السابقة لنفس المشغل.

يوجد عادة نوعان من نسب الربحية: نسب الهامش ونسب العائد. تمثل نسب الهامش قدرة الشركة على تحويل المبيعات إلى ربح بدرجات مختلفة من القياس. تمثل نسب العائد قدرة الشركة على تحقيق عوائد لمساهميها.

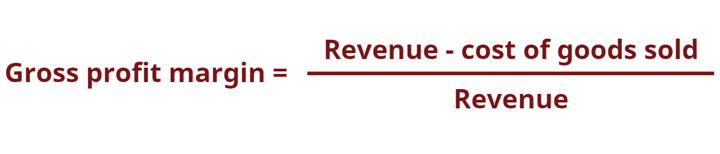

هامش الربح الإجمالي

يظهر هامش الربح الإجمالي الإيرادات بعد طرح تكلفة البضائع المباعة المشاركة في الإنتاج. تكلفة البضائع المباعة هي المبلغ الذي تكلفه الشركة لإنتاج السلع أو الخدمات التي تبيعها. يشير الهامش الإجمالي إلى مدى نجاح الشركة في تحقيق إيرادات من التكاليف المباشرة ، مثل العمالة المباشرة والمواد المستخدمة في إنتاج المنتجات والخدمات.

هامش الربح التشغيلي

يقيس هامش الربح التشغيلي الأرباح كنسبة مئوية من المبيعات قبل خصم مصاريف الفائدة وضريبة الدخل. الشركات ذات هوامش الربح التشغيلي المرتفعة هي بشكل عام مجهزة بشكل أفضل لدفع التكاليف الثابتة والفوائد على الالتزامات ، ولديها فرص أفضل للنجاة من التباطؤ الاقتصادي وتكون أكثر قدرة على تقديم أسعار أقل من منافسيها الذين لديهم هامش ربح أقل.

يستخدم هامش الربح التشغيلي بشكل شائع لتقييم قوة إدارة الأعمال ، حيث يمكن للإدارة الجيدة أن تحسن بشكل كبير ربحية الشركة من خلال إدارة تكاليف التشغيل.

هامش صافي الربح

يوفر هامش الربح الصافي الصورة النهائية فيما يتعلق بمدى ربحية الأعمال التجارية بعد أن تم أخذ جميع النفقات ، بما في ذلك الفوائد والضرائب ، في الاعتبار. سبب استخدام هامش الربح الصافي عند تحليل الربحية هو أنه يأخذ كل شيء في الاعتبار ، بما في ذلك النفقات. من عيوب استخدام هامش الربح الصافي في التحليل أنه يتضمن الكثير من المتغيرات غير المنتظمة التي يمكن أن تملي في كثير من الأحيان اتجاهًا ، مثل النفقات والمكاسب لمرة واحدة ، مما يجعل من الصعب مقارنة أداء الأعمال مع منافسيها ضمن نطاقها. صناعة.

هامش التدفق النقدي

يعبر هامش التدفق النقدي عن العلاقة بين التدفقات النقدية للشركة من الأنشطة التشغيلية والمبيعات (أو الإيرادات). يقيس قدرة الشركة على تحويل المبيعات إلى نقد. كلما ارتفعت النسبة المئوية للتدفق النقدي ، زاد النقد المتاح من المبيعات للدفع للموردين وأرباح الأسهم والمرافق وديون الخدمة ، وكذلك لشراء الأصول الرأسمالية.

ومع ذلك ، فإن التدفق النقدي السلبي يعني أنه حتى لو كان النشاط التجاري يولد مبيعات أو أرباحًا ، فقد يظل يخسر المال. في حالة وجود شركة ذات تدفق نقدي غير كافٍ ، قد تختار الشركة اقتراض الأموال أو جمع الأموال من خلال المستثمرين من أجل الحفاظ على العمليات.

بعد معاينة التعريف والحساب المستخدم لهامش التدفق النقدي ، سنلقي نظرة الآن على صناعتين مختلفتين. يمكن العثور على هوامش التدفق النقدي الخاصة بالصناعة في الداخل النسب المالية الصناعية IBISWorld.

في 2020-21 ، صناعة مطاعم الخدمة الكاملة في المملكة المتحدة كان لديه هامش تدفق نقدي قدره 11 ٪ ، في حين أن صناعة الفنادق كان لديها هامش تدفق نقدي أعلى بنسبة 28٪ خلال نفس العام. ومع ذلك ، غالبًا ما يتم استخدام نسب الربحية بشكل أفضل عند تقييم نفس الصناعة بمرور الوقت أو عند تقييم شركة فردية مقارنة بالصناعة الأوسع.

تعد إدارة التدفق النقدي أمرًا حيويًا إذا كانت الشركة ترغب في النجاح. هذا لأن وجود تدفق نقدي كافٍ بانتظام يقلل من النفقات ويمكّن الشركة من الاستفادة من أي ربح إضافي أو فرص نمو قد تنشأ. على سبيل المثال ، يمكن لشركة ذات تدفق نقدي صحي أن تتجنب رسوم السداد المتأخرة ، مع اغتنام فرصة الشراء بخصم كبير مخزون أحد المنافسين إذا توقف عن العمل.

العائد على الأسهم

العائد على حقوق الملكية (ROE) يعبر عن النسبة المئوية لصافي الدخل بالنسبة لحقوق المساهمين أو معدل العائد على رأس المال الذي وضعه المستثمرون في الأسهم في العمل. نسبة العائد على حقوق الملكية هي النسبة التي يراقبها محللو سوق الأسهم والمستثمرون بشكل خاص.

غالبًا ما يُشار إلى نسبة عائد حقوق الملكية المرتفعة بشكل إيجابي كسبب لشراء أسهم أو ملكية شركة. عادة ما تكون الشركات ذات العائد المرتفع على حقوق الملكية أكثر قدرة على توليد النقد داخليًا وبالتالي أقل اعتمادًا على تمويل الديون.

العائد على رأس المال المستثمر

يستخدم العائد على رأس المال المستثمر (ROIC) لتقييم كفاءة الأعمال التجارية عند تخصيص رأس المال الخاضع لسيطرتها للاستثمارات المربحة. وهو أيضًا مقياس للعائد الناتج عن جميع مقدمي رأس المال ، بما في ذلك حملة السندات والمساهمين. إنه مشابه لنسبة العائد على حقوق الملكية ولكنه أكثر شمولاً في نطاقه ، لأنه يشمل العوائد المتولدة من رأس المال المقدم من حملة السندات. يوفر ROIC فكرة عن مدى جودة استخدام الشركة لرأس مالها لتوليد الأرباح.

من عيوب استخدام ROIC أنه لا يوفر أي فكرة فيما يتعلق بأي جزء من الأعمال يولد قيمة. عند إجراء الحساب على أساس صافي الدخل مطروحًا منه أرباح الأسهم ، يمكن أن تكون النتيجة غير واضحة بدرجة أكبر ، لأن العائد قد ينشأ من حدث واحد غير متكرر.

العائد على رأس المال العامل

العائد على رأس المال المستخدم (ROCE) هو نسبة الربحية التي تقيس كفاءة الأعمال التجارية في استخدام رأس مالها لتوليد الربح. بمعنى آخر ، يمكن أن تساعد هذه النسبة في فهم مدى نجاح الشركة في تحقيق أرباح من رأس مالها عند استخدامه.

يمكن أن تكون ROCE مفيدة بشكل خاص عند مقارنة أداء الشركات في الصناعات كثيفة رأس المال ، مثل إنتاج الكهرباء و حاملات الاتصالات السلكية الصناعات. هذا لأنه ، على عكس الأساسيات الأخرى مثل ROE ، التي تحلل الربحية المتعلقة فقط بحقوق المساهمين في الشركة ، تأخذ ROCE في الاعتبار الديون وحقوق الملكية. يمكن أن يساعد هذا في تحييد تحليل الأداء المالي للشركات ذات الديون الكبيرة.

العائد على إجمالي الأصول

يقيس العائد على إجمالي الأصول (ROTA) أرباح الشركة قبل الفوائد والضرائب (EBIT) بالنسبة إلى إجمالي أصولها الصافية. يتم تعريفه على أنه النسبة بين صافي الدخل وإجمالي متوسط الأصول ، أو مقدار الدخل المالي والتشغيلي الذي تحصل عليه الشركة في سنة مالية مقارنة بمتوسط إجمالي أصول تلك الشركة.

تعتبر روتا مؤشرا على مدى فعالية الأعمال التجارية في استخدام أصولها لتوليد الأرباح. يتم استخدام الأرباح قبل خصم الفوائد والضرائب بدلاً من صافي الربح للحفاظ على تركيز المقياس على الأرباح التشغيلية دون تأثير الضرائب أو فروق التمويل مقارنة بصناعة الشركة.

كلما زادت أرباح الشركة بما يتناسب مع أصولها ، زادت فعالية استخدام الأعمال التجارية لأصولها الخاصة. لذلك تسمح روتا لأي منظمة بتقييم العلاقة بين مواردها ودخلها.

فيما يتعلق بالقيود عند استخدام روتا ، قد تقل قيمة الأصل أو تزيد بمرور الوقت. في حالة الممتلكات أو العقارات ، قد ترتفع قيمة الأصل. من ناحية أخرى ، فإن معظم القطع الميكانيكية للأعمال التجارية ، مثل المركبات أو الآلات الأخرى ، تستهلك بشكل عام لأن البلى يؤثر على قيمتها. نتيجة لذلك ، قد تختلف فائدة روتا بين الصناعات التي تعتمد على الأصول المملوكة.

بعد معاينة صيغة ROTA وما تنطوي عليه ، دعنا نلقي نظرة على صناعتين مختلفتين. يمكن أيضًا العثور على روتا الخاصة بالصناعة داخل النسب المالية الصناعية IBISWorld.

في 2020-21 ، صناعة تشييد المباني السكنية في المملكة المتحدة حصلت على روتا بنسبة 23 ٪ ، في حين أن صناعة نشر الصحف حصلت على روتا بنسبة 4 ٪ خلال نفس العام. في حين أن هناك بعض القيود على استخدام روتا ، يمكننا أن نقول بتقييم هذه الأرقام أنه خلال الفترة 2020-21 ، استخدمت صناعة تشييد المباني السكنية أصولها بشكل أكثر فاعلية من صناعة النشر في الصحف. ومع ذلك ، غالبًا ما يتم استخدام نسب الربحية بشكل أفضل عند تقييم نفس الصناعة بمرور الوقت أو عند تقييم شركة فردية مقارنة بالصناعة الأوسع.

طرق تحليل الربحية الأخرى

بينما ركزنا بشكل أساسي على نسب الربحية كأداة مستخدمة في تحليل الربحية ، هناك أشكال أخرى من طرق التحليل التي تستحق الذكر الفخري. وتشمل تحليل ربحية العميل (CPA) والتحليل النوعي.

يسمح CPA للشركات بتحديد الربح الإجمالي الذي يحققه العميل. يحقق العملاء المربحون إيرادات أكبر من تكلفة الاستحواذ والبيع والخدمة. عندما تركز الشركات بشكل أكبر على المنتجات والإدارات ومواقع المكاتب ، فإنها غالبًا ما تفقد التركيز على العملاء. نتيجة لذلك ، غالبًا ما تتحمل هذه الشركات تكلفة الحفاظ على عملاء غير مربحين ، مما يضر بالشركة.

تمكّن CPA الشركات من تقييم عملائها ومعرفة مدى فائدة الحفاظ على العملاء. بناءً على ذلك ، يمكنهم تحديد تكلفة خدمتهم أو حتى الاحتفاظ بهم كعميل. لقد ثبت أن حجم العميل لا يتناسب بشكل مباشر مع ربحيته. ليس من غير المألوف أنه حتى أكبر العملاء يمكن أن يتضح أنهم غير مربحين للأعمال التجارية.

التحليل النوعي المستخدم ضمن معايير الربحية هو أداة بحث تستخدمها الشركات لتحليل القيمة الإجمالية للمؤسسة بناءً على مؤشر غير قابل للقياس الكمي. في المقابل ، يمكن أن تكون المؤشرات غير القابلة للقياس معلومات عن عناصر داخل المنظمة ، مثل دورة الصناعة ، أو الخبرة الإدارية ، أو الاستجابة للاستفسارات ، أو قوة وظائف العمل ، أو علاقات العمل ، أو حتى ظهورها في وسائل الإعلام.

يختلف التحليل النوعي عن التحليل الكمي من حيث القياس. يقيس الأول المعلومات غير الرقمية ، بينما يقيس الأخير البيانات الرقمية مثل الأرقام في بيان الدخل أو الميزانية العمومية أو بيان التدفق النقدي.

في معظم الحالات ، سيتم استخدام كل من التحليل النوعي والكمي معًا من أجل إجراء فحص مكثف لمسار الأعمال وإمكاناتها ، وكلاهما مؤشران مهمان للغاية يستخدمان لتحديد فرص الاستثمار.

استخدام تحليل الربحية

لقد وصلت إلى النهاية. تهانينا! حان الوقت الآن لبدء تطبيق تحليل الربحية.

إذا كنت قد تعلمت أي شيء من هذا الدليل ، فهو أن بعض نسب الربحية قد تم قطعها وتجفيفها بينما يأتي البعض الآخر مع بعض التحذيرات. في كثير من الأحيان ، يعني تقييم تحليل الربحية من خلال النسب النظر في المعايير على مستوى القطاع أو الصناعة للتوصل إلى استنتاجات عادلة حول الشركة.

من أين تأتي نسب الربحية هذه؟

لقد ذكرنا عددًا قليلاً من نسب الربحية الشائعة لصناعات أو قطاعات محددة ، ولكن هناك عددًا كبيرًا من الصناعات والصناعات الفرعية هناك ، مما يؤدي إلى الكثير من الاختلافات. لحسن الحظ ، لقد غطيت IBISWorld بآلاف من تقارير أبحاث الصناعة التي تقدم النسب المالية الرئيسية انت تحتاج.

مصدر من IBISWorld

إخلاء المسؤولية: يتم توفير المعلومات الموضحة أعلاه بواسطة IBISWorld بشكل مستقل عن Alibaba.com. لا تقدم Alibaba.com أي تعهدات وضمانات فيما يتعلق بجودة وموثوقية البائع والمنتجات.