新型コロナウイルス感染症(COVID-19)のパンデミックに起因する商品価格の高騰とロックダウンの緩和が、2022年のカナダ経済の拡大を後押しした。

消費者支出と企業支出の増加により、カナダの実質 GDP は 3.3 年第 2022 四半期に年率 XNUMX% 増加し、他の主要国を上回りました。 特に、制限解除により旅行、宿泊、飲食サービス全体が増加し、経済成長を推進しました。

しかし、景気後退への懸念が強まる中、猛烈なインフレと金利上昇が今年下半期の成長を制限すると予想されている。

労働市場

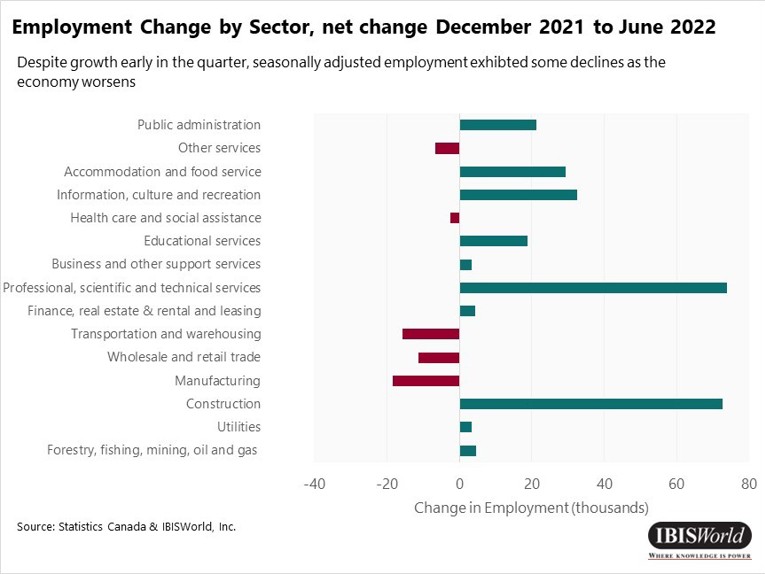

- 経済が新型コロナウイルスのパンデミックから回復を続ける中、2022年第4.9四半期には失業率が0.5%に低下した。 しかし、この傾向はすぐに変わり、5.4月の失業率は停滞し、XNUMX月にはXNUMX%上昇してXNUMX%となった。

- カナダ銀行がインフレの高まりに対抗するために利上げを開始すると、労働市場は冷え込んだ。 米国でも、2022 年 XNUMX 月に失業率が上昇しました。 しかし、それは主に労働力の増加によるものであり、雇用数の減少によるものではありません。

- 2022 年の第 0.1 四半期には、経済の改善により総雇用者数は 2022% 増加しました。 しかし、経済における雇用者数はXNUMX月から減少し始めており、これがXNUMX年第XNUMX四半期の全体的な雇用減少につながる可能性が最も高い。

- 現在のドルで測定した平均時給は、インフレの性質により比較的安定しており、予測可能です。 しかし、主に高インフレの影響で、2022年の時給は比較的高い伸びを示し、2.5年初めから2022%増加した。

個人消費

- カナダの家計消費支出 (HCE) は、2022 年第 2019 四半期も引き続き増加し、個人消費は 2022 年第 13.2 四半期のパンデミック前の支出を上回りました。2021 年上半期の HCE は、14.8 年上半期と比較して XNUMX% 増加しました。 XNUMX. 第 XNUMX 四半期の支出は前年比 XNUMX% 増加しました。

- 第 41.7 四半期の前年同期比消費増加傾向は、衣料品および履物への支出が 30.8% 増加し、レクリエーションおよび文化への支出が 27.8% 増加し、家具および家庭用設備への支出が XNUMX% 増加したことによって牽引されました。

- 第 2.5 四半期の HCE は全体的に増加したにもかかわらず、教育への支出が 2022 年第 0.9 四半期と比較して 7.8% 減少したため、成長が圧迫されました。さらに、第 2022 四半期には住宅、水道、電気、ガス、その他の燃料への支出が XNUMX% 減少しました。一方、このカテゴリーへの支出は前年比 XNUMX% 増加しました。 XNUMX 年の第 XNUMX 四半期にガスへの支出は減少しましたが、これは主に第 XNUMX 四半期の大幅な増加に対応したものです。

インフレーション

- 食品とエネルギーを含む消費者物価指数で測定したインフレ率は、7.6年2022月時点で前年比2022%上昇しました。これは、前年比インフレ率が7.7%上昇したXNUMX年XNUMX月からはわずかに低下しました。

- インフレの減速は主にガソリン価格の上昇鈍化によって引き起こされている。 ガソリン価格は、35.6月の前年比2022%上昇に続き、54.6年XNUMX月時点で前年比XNUMX%上昇した。

- 米国および世界的な石油需要の減少により、ガス価格が下落しました。 さらに、世界経済の減速に関する懸念も需要と価格の低下に寄与しました。

- 逆に、食品価格は9.2年2022月時点で前年比0.9%上昇し、前月比ではXNUMX%上昇となった。

- エネルギーと食料の価格は特に変動しやすいため、インフレもこれらの項目を除いて測定されます。 食料とエネルギーを除いたインフレ率は、6.6年2022月時点で前年比XNUMX%上昇した。

- 全体として、インフレ率は時給よりも速いペースで上昇し続けており、時給は5.2年2022月時点で前年比XNUMX%上昇しており、消費者の購買力が低下している。

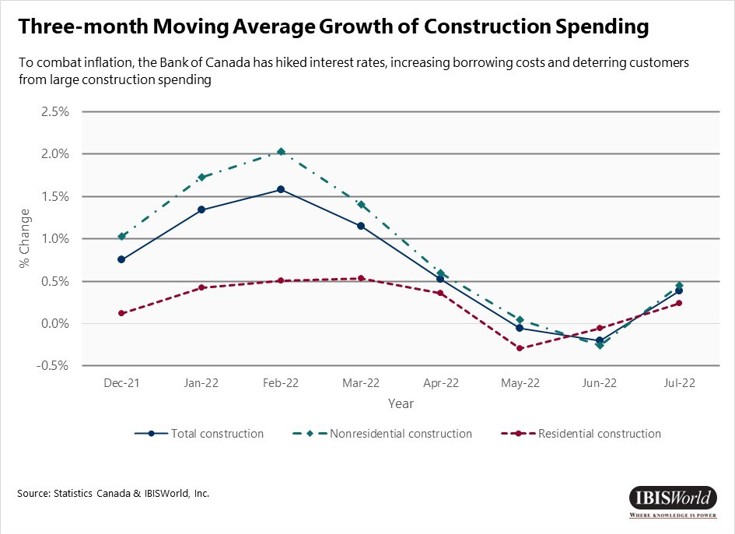

建設: カナダ

- カナダ経済がコロナウイルスのパンデミックによる不確実性から回復し始めたため、2022 年第 XNUMX 四半期には建設活動全体が増加しましたが、金利は依然として低水準でした。

- しかし、第 XNUMX 四半期には建設活動全体が減速しました。 この景気減速の主な原因は金利の上昇であると考えられます。 この景気減速は今後も続くと予想されており、金利が上昇し続けているため建設活動が減少する可能性さえある。

- 金融引き締めが続く可能性が高いため、インフレを安定させるために金利は上昇し続けると予想されます。

- しかし、非住宅建設の実績は、2020年XNUMX月のピーク以来鈍化しています。そのピーク以来、非住宅建設投資は着実に減少しています。 この傾向は主に、ウクライナ戦争、記録的な高インフレ、長引くコロナウイルス規制、その他の経済的課題を巡るマクロ経済の不確実性の結果です。 こうした経済的不確実性は通常、投資家が長期的な拡大および成長プロジェクトを検討することを妨げます。

建設: オンタリオ州

- オンタリオ州はパンデミックによるロックダウンの悪影響をより大きく受けたため、オンタリオ州の建設総量はカナダ全体よりも急速に減少した。 2022 年 4.6 月までの 2.8 か月間で、オンタリオ州の建設総量は XNUMX% 減少しましたが、同じ期間に全国の建設量は XNUMX% 増加しました。

- 非住宅建設活動のこの拡大は、主に 2022 年の政府消費と投資の増加に起因すると考えられます。

金融市場

- 現在の政策金利は合計 2.75% 増加しており、3.25 月 7 日時点での目標は XNUMX% です。th。 カナダ銀行の目標インフレ率2.0%に従って、100月に75ベーシスポイントの利上げ、続いてXNUMX月にXNUMXベーシスポイントの利上げという積極的な金融引き締めが実施された。 インフレ率が高止まりする限り、中銀は金融引き締めスタンスを継続すると予想されている。

- コロナウイルスのパンデミックに対応して、カナダ銀行は消費者や企業に十分な信用を確保するための資産購入プログラムを開始した。 持続的なインフレのため、資産購入は2022年XNUMX月時点で停止されています。量的引き締めを支援するために、カナダ銀行は経済におけるマネーサプライを削減するために債券などの資産の売却を開始しました。

- インフレ懸念がS&P/TSXに重くのしかかり、同指数は年初から11.1%下落した。 ヘルスケア部門は第11.1四半期に45.8%減少し、最も業績が悪化した部門であったが、これはおそらくバイオテクノロジーへの投資と薬価に関する投資家の不確実性の結果であると考えられる。 バイオテクノロジー企業は一般に、投資家にとってより高いリスクを伴います。 高インフレの結果、投資家心理はエネルギーなど他のセクターに傾いた。 最もパフォーマンスが良かったのはエネルギー部門で、第2.7四半期の利益率はXNUMX%でした。 石油と天然ガスの需要が利益を押し上げた一方で、一次産品価格の再調整により、このセクターの主要構成銘柄はマイナスとなった。

リスク評価の分布

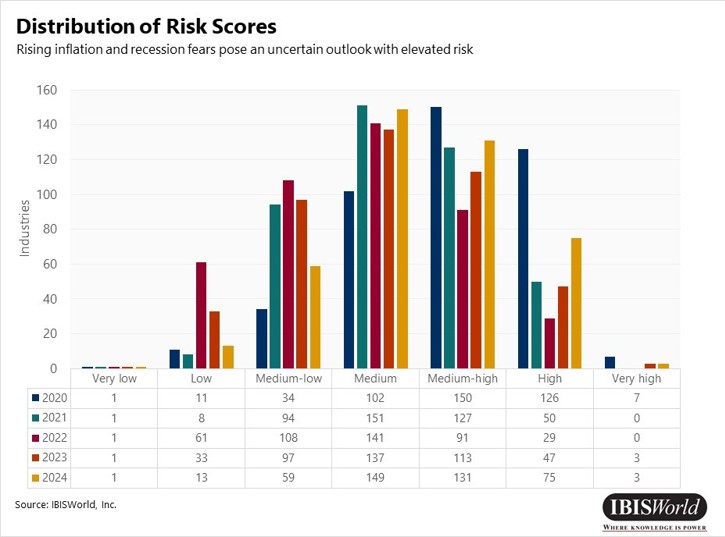

- 2020 年のリスクは大きく偏っており、パンデミックとそれに関連する経済活動の低下により、65.7% の業界が中高以上のリスクと評価されました。

- 2021年のリスクはより穏やかでしたが、パンデミックに関する多くの規制が引き続き実施され、新たな変異種が発生し、サプライチェーンの混乱が悪化したため、リスクは依然として上昇しました。 その結果、41.1 年には 2021% の業界が中高リスク以上のリスクと評価されました。

- 経済がパンデミックから回復するにつれて、2022 年にはリスク見通しが大幅に改善すると予想されており、27.8% の業界が中高リスク以上のリスクと評価されています。

- しかし、インフレ率が高止まりし、ウクライナ戦争が世界のサプライチェーンを脅かし続けているため、2023年と2024年にはある程度の経済的不確実性が生じ、見通し中にリスクが増大する可能性がある。

マクロ的な見通し

カナダ経済が再開し、パンデミック関連の規制が大幅に解除されたことで経済は拡大し、2022年第XNUMX四半期はXNUMX四半期連続の増加となった。

消費者と企業の需要は2021年第XNUMX四半期以降安定しているものの、引き続き供給を上回っており、インフレを引き起こしている。 石油と天然ガスの価格が高騰しているにもかかわらず、代替品の不足により消費者の石油消費は減少していません。

カナダは今年上半期に他の主要国を上回ったが、第XNUMX四半期の高インフレ、住宅市場の低迷、雇用統計の悪化は経済が勢いを失いつつあることを示しており、今後は景気後退懸念が高まる。

ロシアのウクライナ侵攻は、世界中の消費者からの過剰需要によって石油やその他の商品の価格上昇をもたらしました。 さらに、企業がロシアのネットワークの切断を乗り越えるために、戦争により輸送の混雑が増大した。

世界的なサプライチェーンの混乱が深刻化するにつれ、カナダの一次産品価格は上昇し続けることが予想され、その結果、カナダ企業にとって、主に農業を中心とするエネルギーおよび一次産品分野で競争上の優位性を得るまたとない機会がもたらされることになる。 これは貿易収支、企業利益、雇用創出、カナダドル高に恩恵をもたらすと期待されている。

カナダの輸出業者は米国の景気循環の影響を受けやすい。 米国経済の悪化を受けて、カナダは海外直接投資に多額の投資を行っている。 これにより、代替の貿易相手国との関係が強化され、単一の大手貿易相手国へのエクスポージャーに伴うリスク量が軽減される可能性が高い。

セクターのハイライト

宿泊とフードサービス – パンデミック関連の制限が解除されたことで、観光活動と食品への消費支出が家から遠ざかりました。 その結果、 フルサービスのレストラン & バーとナイトクラブ 業界は需要の高まりから恩恵を受けてきました。 さらに、今年初めに経済が国内旅行や観光を再開したため、 ホテルとモーテル & キャンプ場およびRV車公園 産業は回復した。

金融と保険 – カナダ銀行は、インフレの急増とウクライナで進行中の戦争を理由に、積極的な利上げを続けています。 金利が上昇すると、銀行は顧客の借入コストが上昇し、純金利収入と収益が増加するという恩恵を受けます。 この借入コストの上昇により、今後も利益が得られると予想されます。 商業銀行 & ローン管理、小切手換金およびその他のサービス 産業。

鉱業 – ウクライナ戦争は世界のサプライチェーンを混乱させ、石油やガスなどの一次産品価格を押し上げた。 さらに、ロシアの供給禁止により、カナダは世界市場への原油供給を増やす必要に迫られている。 これによりオイルサンドの生産が促進され、世界に利益をもたらしました。 石油掘削とガス抽出業界。

ソースから アイビスワールド

免責事項: 上記の情報は、Alibaba.com とは独立して Ibisworld によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。