1. 開発の背景:政策主導で技術革新を強化する3Dプリンティング業界

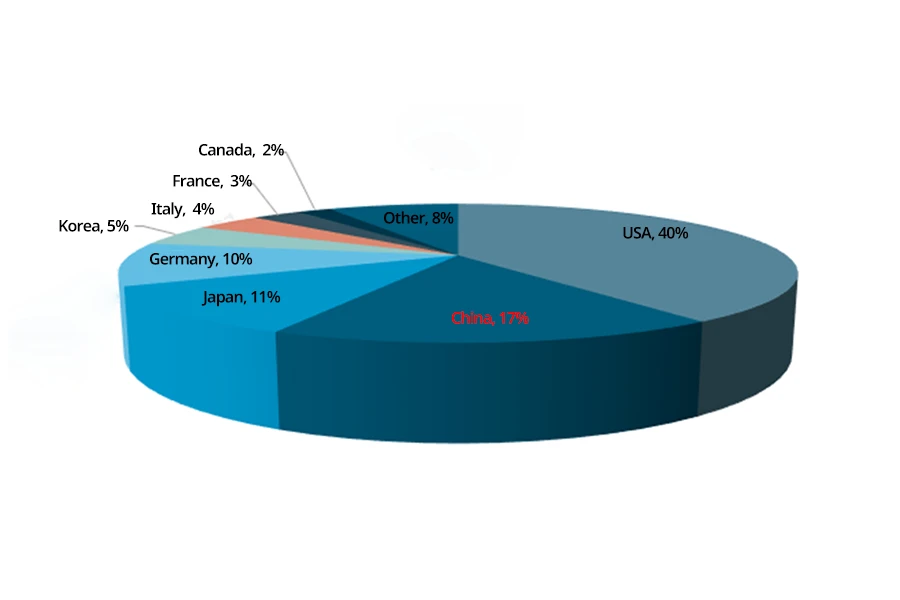

3D プリンティング産業の世界規模を見ると、中国は成長の初期段階にあり、コア技術や最先端の人材が不足しているため、世界の 3D プリンティング産業の地域構造で 17% を占め第 3 位に位置しています。 中国は2021Dプリンティング産業の発展を促進するための一連の措置を実施している。 「3年農産物加工におけるロス削減と効率向上の推進に関する指導的意見」では、インテリジェント製造、バイオテクノロジー合成、2019Dプリンティングなどの新技術を利用して、広く適用可能なハイテクコンテンツのバッチを統合し、組み立てることを提案しています。資源とエネルギーの消費を削減するための省資源農産物加工技術と支援装置。 2019年に発表された「3年の農業、農村、科学、教育、環境、エネルギー業務の要点」では、独立した農業を形成するためにビッグデータ、クラウドコンピューティング、XNUMXDプリンティングなどのインテリジェント農業技術の研究開発を加速することが提案されている。新興分野におけるイノベーションの利点。

2. 開発の現状:下流の応用分野は多岐にわたり、業界市場規模は拡大を続けている

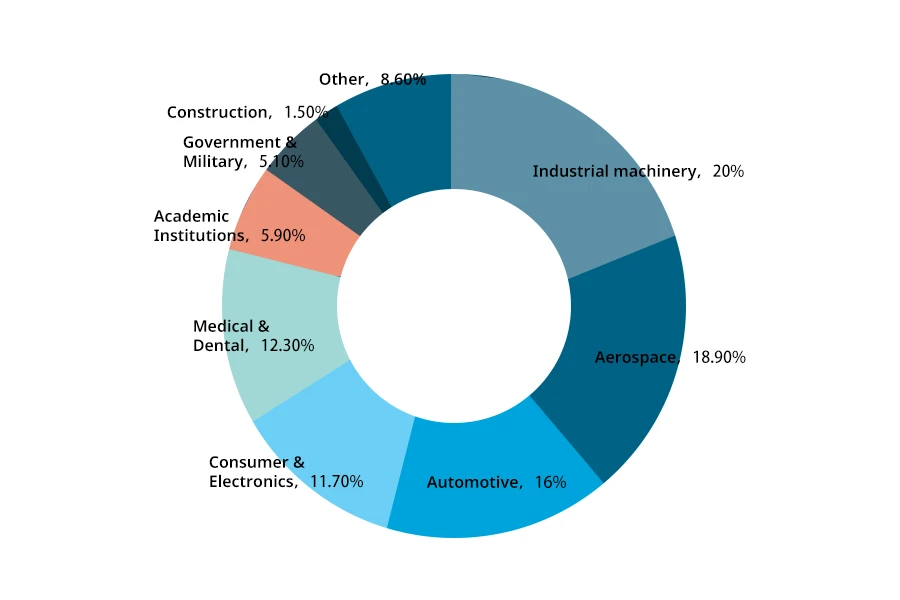

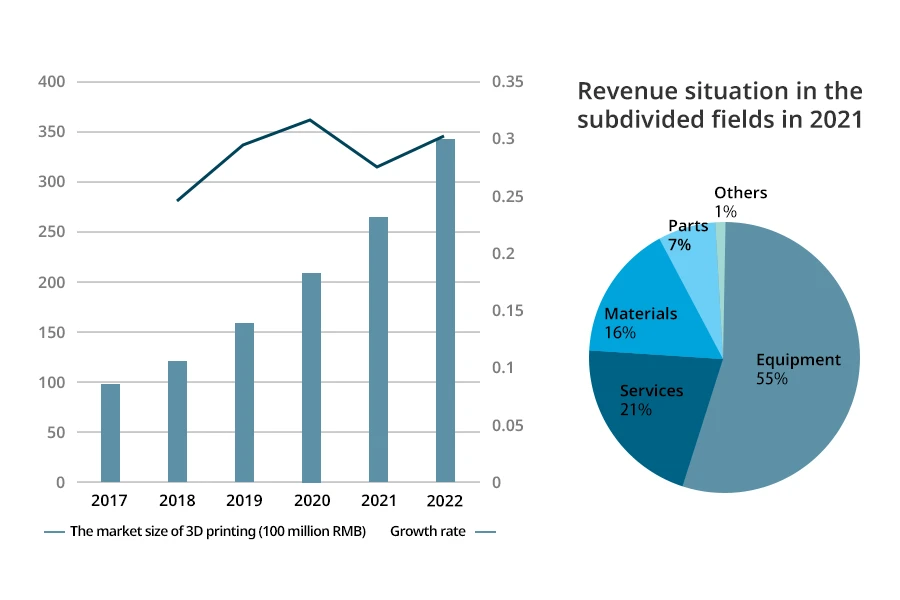

上流の原材料の継続的な強化により、3D プリンティング業界の応用分野の拡大が大幅に促進され、業界の消費者市場からハイエンド製造市場への拡大が促進されました。 現在、中国の 3D プリンティング産業の応用分野には、主にエンジニアリング機械、航空宇宙、自動車、家電および電子機器、医療および歯科、学術機関、政府および軍事、建設などが含まれます。 エンジニアリング機械では市場規模がさらに拡大しています。 統計によると、中国の 3D プリンティング産業の市場規模は明らかな増加傾向にあります。 9.8年の市場規模は2017億元に過ぎなかったが、2021年には3Dプリンティングの市場規模は26.5億元増加し、16.7億元に達した。 2022年も成長傾向を維持し、市場規模は34.45億元に達すると予想されている。

3. 企業の状況: 企業の収益は増加し、研究開発投資は強化されている

企業の競争レベルの分布を見ると、Bright Laser Technologies と Shining 3D Tech は第 500 層に位置しており、営業利益は 2022 億元を超えています。 520年の最初の3四半期、ブライトの総営業利益は548億3万人民元で、シャイニング2021Dの主な事業収入は114億20.69万人民元に達しました。 Bright は、工業用金属積層造形を専門とするハイテク企業です。 主な営業収益は 3D 産業向け製品であり、研究開発投資も増加傾向にあります。 3年までに同社の研究開発投資は3億2021万人民元に達し、総営業利益の3%を占めた。 Shining 8D は、コンピュータ ビジョンをベースとした高精度 144D デジタル ソフトウェアおよびハードウェア技術に特化した技術革新企業です。 25.37Dプリンティングも同社製品のXNUMXつで、XNUMX年にはXNUMXDプリンティング製品の営業利益が全営業利益の約XNUMX%を占めた。 同社の研究開発投資はXNUMX億XNUMX万人民元で、総営業利益のXNUMX%を占めた。

4. 開発動向: 3D 業界の応用分野は拡大し続けており、持続可能な発展は業界の最優先事項です。

世界の 3D プリンティング産業は今後も高い成長を続けるでしょう。 中国が技術的障壁を突破し続けるにつれて、この産業は成長を続け、大規模工業化の時代に入るだろう。 金属 3D プリンティングは航空宇宙、自動車、船舶、原子力、医療機器業界で強い需要があり、その応用分野は急速な拡大傾向を示しています。 国が環境保護を徐々に重視するにつれ、産業の発展も政策動向に応じて徐々に変化しつつあります。 エンジニアと設計者は、製品のライフサイクル全体を通して設計を再考し、部品構造の統合を実現し、複雑な幾何学的形状の軽量部品を製造することで材料の消費と廃棄物を削減し、車両や航空機の重量をさらに削減し、燃料効率を高め、温室効果ガスの排出とエネルギー消費を削減します。 さらに、遠隔地からの輸送を通じて商品を配送するのではなく、デジタルファイルを転送して現地生産する製造業者が増えているため、輸送が大幅に削減され、コスト、エネルギー消費、廃棄物、排出量がさらに削減されます。

キーワード: 3D プリンティング。 応用分野; 企業の状況。 開発動向

1. 開発の背景:政策主導で技術革新を強化する3Dプリンティング業界

3Dプリンティング産業の世界規模を見ると、3年の世界の15.244Dプリンティング市場規模は2021億40万ドルに達しました。米国は世界シェアの3%を占め、現在の3Dプリンティング企業の主な集中地域となっています。 中国の 3D プリンティング産業は成長の初期段階にあり、関連するコア技術と最先端の人材の不足が、現在の中国の 3D プリンティング産業の発展を大きく制限しています。 中国は世界の 17D プリンティング産業の地域構造において、市場シェアの点で XNUMX 位に位置しており、XNUMX% を占めています。

世界的なデジタル製造の波を受けて、インテリジェントロボット、人工知能、3D プリンティング技術は継続的に発展しています。 中国の 3D プリンティング技術にはいくつかの欠点があり、業界はまだ未成熟ですが、製品設計、複雑で特殊な製品の生産、およびパーソナライズされたサービスにおいて独自の利点を実証しています。 したがって、中国はインテリジェント製造とデジタル製造が自国に与える重大な影響を十分に認識し、3Dプリンティング産業の発展を加速し、中国の「製造大国」から「製造大国」への変革を推進する。 「2021年農産物加工におけるロス削減と効率化の推進に関する指導的意見」では、インテリジェント製造、バイオテクノロジー合成、3Dプリンティングなどの新技術を利用して、広く適用可能なハイテクコンテンツのバッチを統合し組み立てることを提案した。資源とエネルギーの消費を削減するための省資源農産物加工技術と支援装置。 中国政府は「上海市サービス産業開放拡大総合試行計画の全体計画」の中で、国家デジタルサービス輸出基地の機能を強化している。 集積回路、デジタル文化、人工知能、情報セキュリティなどの主要産業の発展を促進します。 また、3Dプリンティングやビッグデータなどの新興分野を積極的に展開し、世界的な影響力を持つデジタルサービス企業グループの集中を加速させている。 2019年に発表された「2019年の農業、農村、科学、教育、環境、エネルギー業務の要点」では、ビッグデータ、クラウドコンピューティング、3Dプリンティングなどのインテリジェント農業技術の研究開発を加速し、独立した農業を形成することを提案した。新興分野におけるイノベーションの利点。

2. 開発の現状:下流の応用分野は多岐にわたり、業界市場規模は拡大を続けている

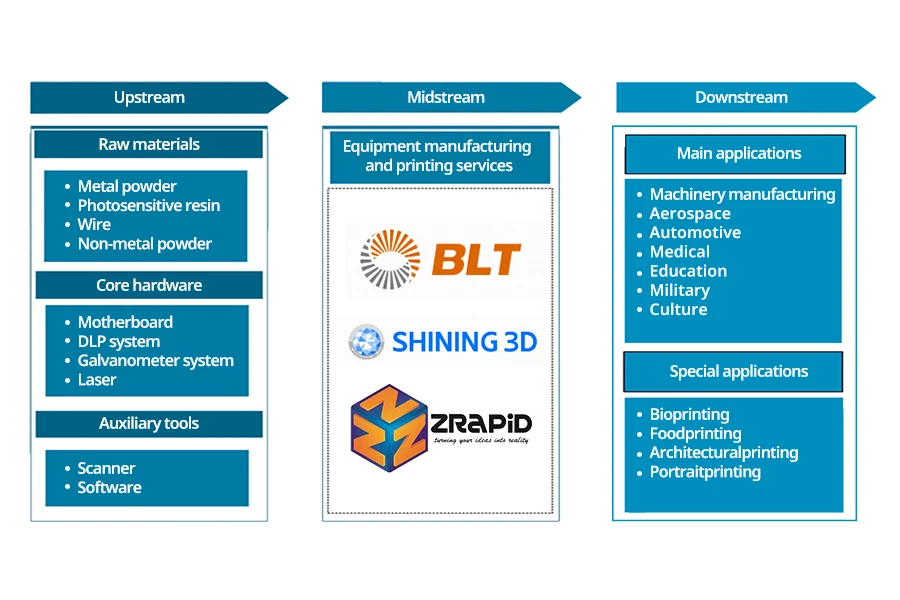

積層造形としても知られる 3D プリンティングは、デジタル モデル ファイルを使用して、粉末金属やプラスチックなどの結合可能な材料を使用した層ごとの印刷によってオブジェクトを構築するラピッド プロトタイピング テクノロジの一種です。 3D プリンティング業界の産業チェーンを見ると、上流産業には主に原材料、コアハードウェア、補助ツールなどが含まれます。 中間産業には主に機器メーカーと 3D プリンティング サービス プロバイダーが含まれます。 下流産業は主に機械製造、航空宇宙、自動車、医療、教育、軍事、文化などに適用されており、特にバイオテクノロジー、食品、建築、肖像印刷などの特殊な用途も含まれています。

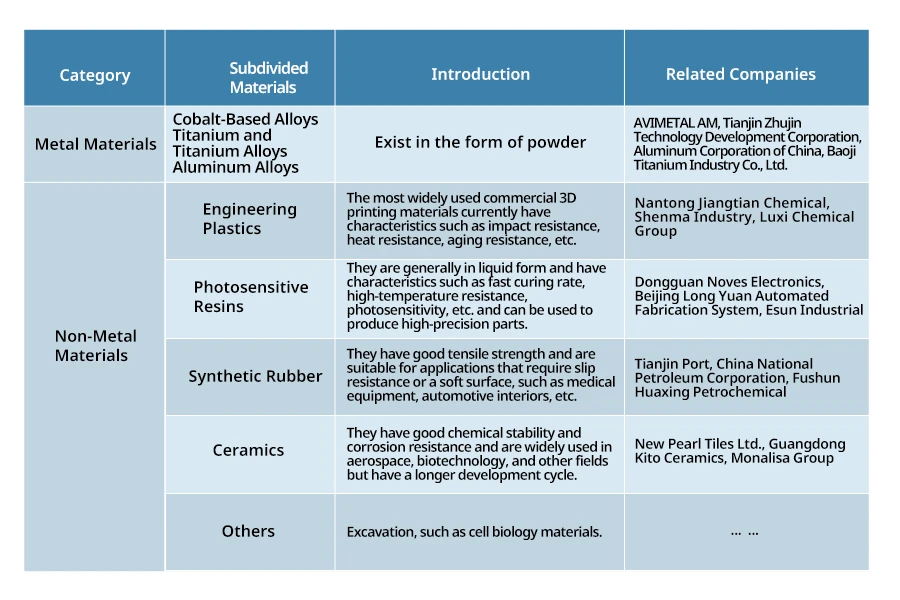

3D プリンティング材料は 3D プリンティング業界を支える中流コンポーネントです。 統計によると、3D プリント材料は主に金属材料と非金属材料に分類されます。 金属材料は主に粉末ですが、非金属材料にはエンジニアリングプラスチック、感光性樹脂、合成ゴム、セラミックスなどの非金属材料が含まれ、比較的広範囲に使用されています。 エンジニアリングプラスチックは、耐衝撃性、耐熱性、耐老化性などの特徴を備え、3D プリント材料として最も広く使用されています。 液状感光性樹脂は、硬化速度が速く、耐高温性、感光性に優れているため、高精度部品の製造に広く使用されています。 合成ゴムは引張強度に優れており、主に医療機器や自動車内装などの分野に適しています。 セラミックは優れた化学的安定性と強力な耐食性を備えており、航空宇宙産業やバイオテクノロジー産業で広く使用されています。

上流の原材料の継続的な強化により、3D プリンティング業界はその応用分野を大幅に拡大し、消費者市場からハイエンド製造市場への拡大を促進しています。 現在、中国の 3D プリンティング産業の応用分野には、主にエンジニアリング機械、航空宇宙、自動車、家庭用電化製品、医療および歯科、学術機関、政府および軍事、建設などが含まれます。 エンジニアリング機械における 3D プリンティング技術の応用には、主に積層造形技術、CNC 技術との統合、機械製造パターンの変更が含まれており、全体的な生産効率の向上と生産コストの削減に重要な役割を果たしています。 航空宇宙分野では、3D プリント技術により複雑な部品を迅速に製造し、既存の部品を修復できます。 3Dプリンティング技術は、自動車分野における自動車の外装デザインの開発に応用できます。 モデルをすばやく印刷し、複雑な形状の部品やカスタマイズされたコンポーネントを小バッチで迅速に生産できます。

3D プリンティング技術の開発は政策の影響で継続的に改善され、下流産業の急速な発展と相まって、3D プリンティング機器の需要が急増し、業界の市場規模はさらに拡大しています。 統計によると、中国の3Dプリンティング産業の市場規模は明らかな増加傾向を示しています。 2017年の市場規模はわずか9.8億人民元でしたが、2021年には3Dプリンティングの市場規模は26.5億人民元増加し、16.7億人民元に達しました。 2022年には成長が見込まれており、市場規模は34.45億元に達すると予想されています。 2021年の細分化された分野の売上高では、3Dプリンティング装置の売上高が50%以上を占め、第3位となった。 3D プリンティング業界の主要部分は装置であることがわかります。 次に、21D プリンティング サービスからの収益が 16%、材料収益が XNUMX% を占めています。

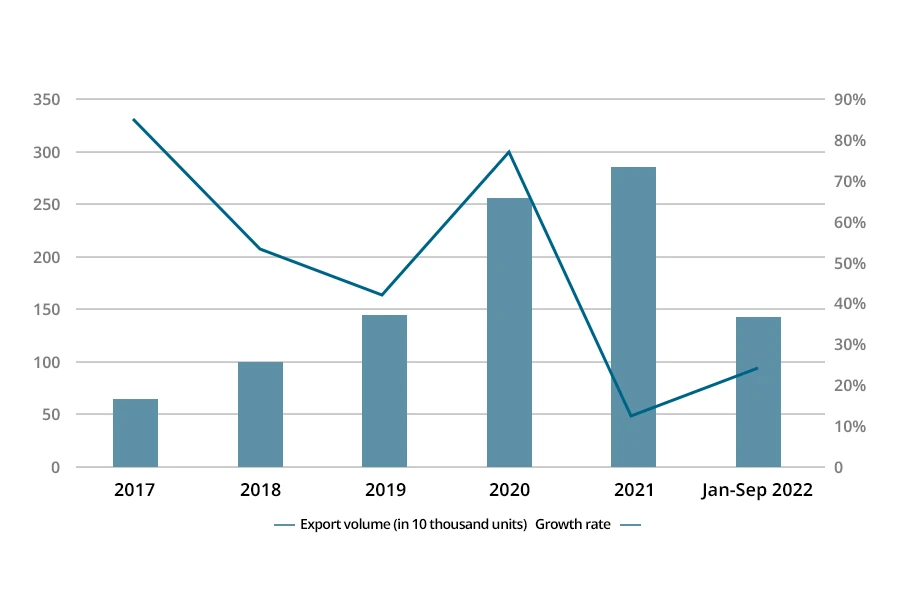

3D プリンティング技術の継続的な推進と普及により、個人消費向けの 3D プリンティング デバイスの売上が急速に成長しています。 中国税関のデータによると、3年に中国から輸出された2021Dプリンターの数は2.873万13台で、2020年と比較して2022%増加した。 1.452年最初の25四半期の輸出台数は2021万3千台で、2017年の同時期と比べて2020%増加した。近年のデータを見ると、中国からの656,000Dプリンターの輸出台数は増加し続けている。 2.539年から85年にかけて、輸出台数は2017万42台から2019万77台に増加した。 基盤が拡大し続けるにつれて、成長率は2020年のXNUMX%からXNUMX年にはXNUMX%に減少し、その後XNUMX年にはXNUMX%に増加しました。

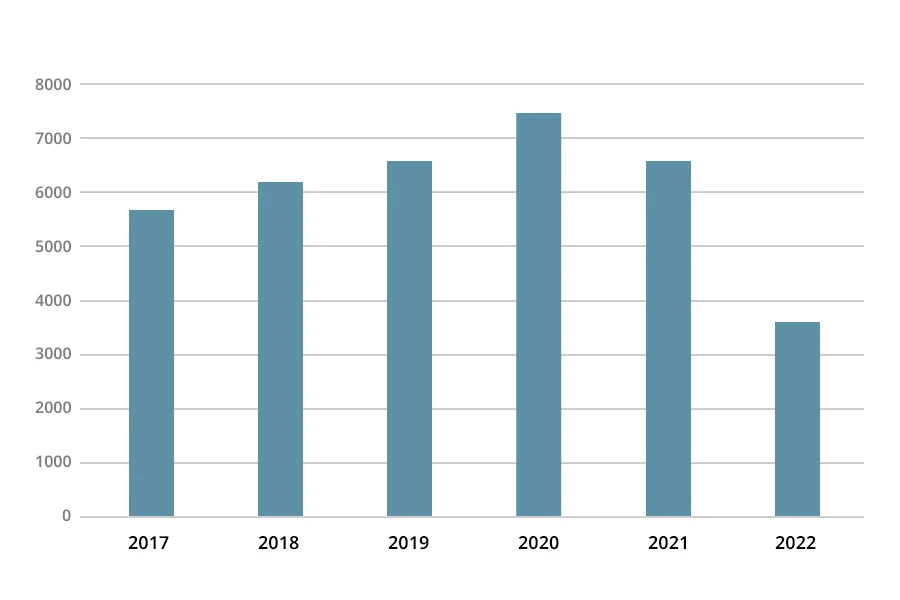

国家政策の継続的な支援により、3D プリンティング業界は持続的な発展を遂げ、3D プリンティング業界における特許出願の増加を促進しました。 3年から2017年までの2020Dプリンティング特許出願数を見ると、中国における3Dプリンティング特許出願数は5,718年の2017件から7,501年には2020件と増加を続けました。しかし、特許出願数は徐々に減少し、2021年には6,618件に達しました。 、12年と比較して2020%減少しました。2022年の特許出願数も減少傾向にあり、合計3,597件で、3,021年通年と比較して2021件減少しました。

注: 2022 年のデータは 7 年 2022 月 XNUMX 日までです。

3. 企業の状況: 企業の収益は増加し、研究開発投資は強化されている

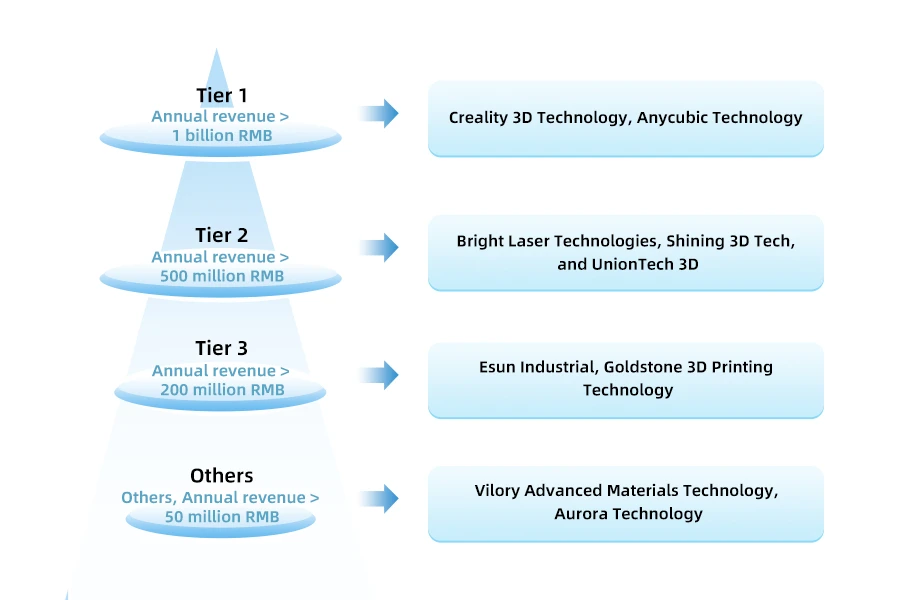

2021 年、中国の 50D プリンティング業界には年間収益が 3 億人民元を超える企業が 100 社ありました。 これら50社の年間収益総額は約11億元だったのに対し、32年の収益が100億元を超えたのはわずか2020社で、前年比56%増となった。 企業間の競争レベルの分布では、Creality 3D Technology と Anycubic Technology が第 1 層に位置し、年間収益は 3 億人民元を超えています。 第 3 層には Bright Laser Technologies、Shining 500D Tech、UnionTech 3D が含まれており、年間収益は 200 億人民元を超えています。 第 50 層には、Esun Industrial と Goldstone XNUMXD Printing Technology が含まれており、年間収益は XNUMX 億人民元を超えています。 上位企業と XNUMX 位および XNUMX 位企業との収益の差はそれほど大きくないことがわかります。 Vilory Advanced Materials Technology と Aurora Technology は第 XNUMX 層に属し、年間収益は XNUMX 万人民元を超えています。

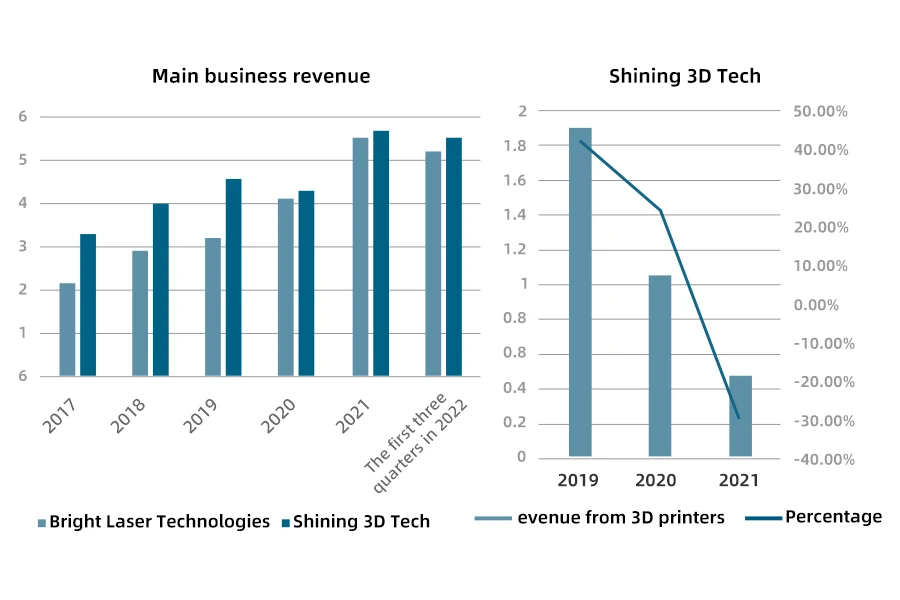

Bright は工業グレードの金属積層造形に焦点を当てたハイテク企業であり、国内外の金属積層造形分野の最前線に立っています。 同社は、金属積層造形産業チェーン全体で金属 3D プリンティング機器、カスタマイズ製品、金属 3D プリンティング原材料の研究開発、生産、販売を行っています。 また、顧客に金属 3D プリンティング プロセスの設計と開発、および関連する技術サービスも提供します。 2017 年から 2021 年までの同社の総収益を見ると、Bright の収益は 220 年の 2017 億 552 万人民元から 2021 年には 2022 億 520 万人民元に増加しました。3 年の最初の 3 四半期の同社の総収益は 3 億 3 万人民元でした。 Shining 2017D Tech は、コンピュータ ビジョンをベースとした高精度 2021D デジタル ソフトウェアおよびハードウェア技術に焦点を当てた技術革新企業です。 主に歯科デジタル化と専門的な 19D スキャン機器およびソフトウェアの研究、開発、製造、販売を行っています。 Shining 2020D Techの総収益は567年から2021年にかけて増加傾向にありました。しかし、新型コロナウイルス感染症パンデミックの影響により、本業の収益は2022年に減少しましたが、548年には3億3万元まで徐々に増加しました。 190 年の第 2019 四半期で、同社の主な事業収益は 46 億 2021 万人民元に達しました。 XNUMXDプリンティングに関しては、歯科用XNUMXDプリンターは同社が独自に開発したデジタル製品で、売上高はXNUMX年のXNUMX億XNUMX万元からXNUMX年にはXNUMX万元に減少した。

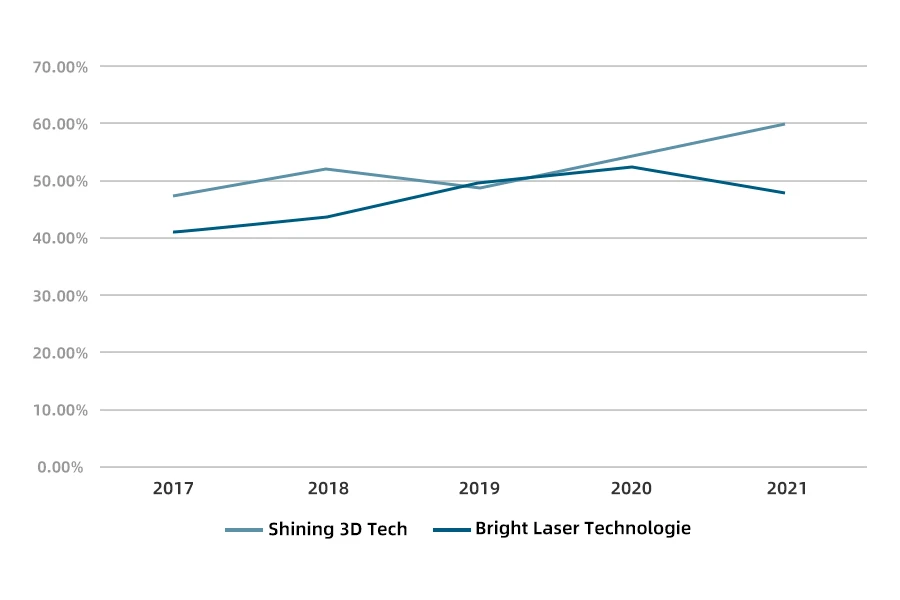

企業の粗利率をみると、ブライト社とシャイニング3D社は、全体的に粗利率が上昇傾向にある。 その中で、ブライト社の粗利益率は2017年から2020年にかけて上昇し、52.72年には2020%と近年最高値に達したが、48.23年には2021%まで徐々に低下した。シャイニング3Dの粗利益率は51.98年の2018%から49.17年には2019%に低下した。そして徐々に増えていきました。 2021年までに、Shining 3Dの粗利益率は59.87%に増加し、10.20年から2020%増加しました。

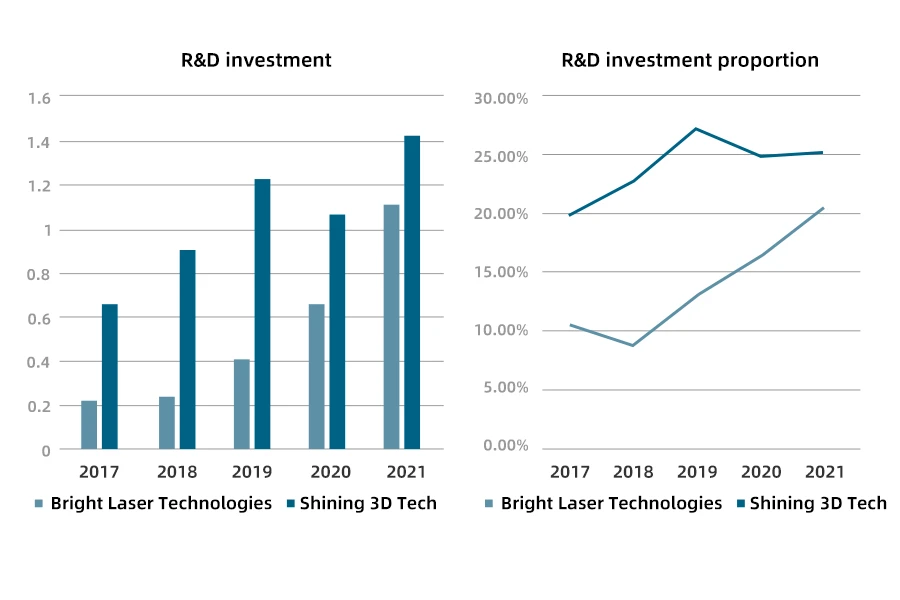

企業の研究開発投資を見ると、ブライトは産学研究の統合という戦略的方向性を堅持しており、現在複数の競争分野で大きな優位性を持っています。 2017 年から 2021 年にかけて、ブライトの研究開発投資は継続的に成長しています。 2021年の同社の研究開発投資は114億20.69万人民元に達し、総収益の3%を占めた。 Shining 3D は、独立した研究開発を通じて 2020D プリンティング機器の拡張性と安定性を向上させることができ、その後の研究開発能力の向上に役立ち、ソフトウェアや製品のアップグレードとして上流と下流の原材料とソフトウェアのドッキングを容易にします。 同社の研究開発投資は144年にパンデミックの影響で減少したが、2021年には25.37億XNUMX万人民元に増加し、総収益のXNUMX%を占めた。

4. 開発動向: 3D 業界の応用分野は拡大し続けており、持続可能な発展は業界の最優先事項です。

4.1 需要は拡大し続けており、3D プリンティング業界の将来の発展の可能性は非常に大きい

周知のとおり、3D プリンティング業界を含むさまざまな産業の発展には技術革新が不可欠です。 3D テクノロジーの世界的な発展と促進に伴い、3D プリント材料の需要は増加し続けています。 3D プリンティング技術の独特の性質とその材料への依存により、3D プリンティング材料業界の市場参加者数が増加し、業界の利益が増加しました。 3D プリンティング材料に対する技術的障壁はさらに高まると予想されており、業界は 3D プリンティングの応用分野を拡大するために研究開発投資を増やす必要があることを示しています。 世界の 3D プリンティング産業は今後 3 年間も急速な成長を続けると予想されており、中国の産業も技術的障壁を継続的に突破しながら成長を続け、大規模な工業化段階に入るだろう。 金属3Dプリンティングは、航空宇宙、自動車、船舶、原子力産業、医療機器などの業界で需要が高く、その応用分野は急速な拡大傾向を示しています。 将来的には、XNUMXD プリンティング技術の応用は単純なコンセプトモデルから機能部品の直接製造へと移行し、業界の発展の可能性は膨大です。

4.2 持続可能な生産は 3D プリンティング業界の重要な発展方向です

近年、国は環境保護を徐々に重視するようになり、業界も政策動向に従うように徐々に変化してきました。 これまで、従来の製造プロセスでは設計時に環境問題が考慮されることはほとんどなく、二酸化炭素排出量の約 3 分の 3 は製品の生産と物流に関連していました。 ただし、XNUMXD プリンティングは、製造業が生み出す廃棄物、二酸化炭素、その他の排出量を効果的に削減できます。 今回の軽量化と合わせて、自動車や航空機などの分野でのXNUMXD産業の応用に有利となる。 エンジニアとデザイナーは、製品ライフサイクル全体を通じて設計を再考し、部品の構造的統合を実現します。 複雑な形状の軽量部品を製造することにより、材料の消費量と廃棄物を削減し、車両や航空機の重量を軽減し、燃料効率を向上させ、温室効果ガスの排出量とエネルギー消費を削減することができます。 さらに、長距離輸送で商品を配送するのではなく、現地生産のためにデジタルファイルを送信するメーカーが増えているため、輸送が大幅に削減され、コスト、エネルギー消費、廃棄物、排出量がさらに削減されます。