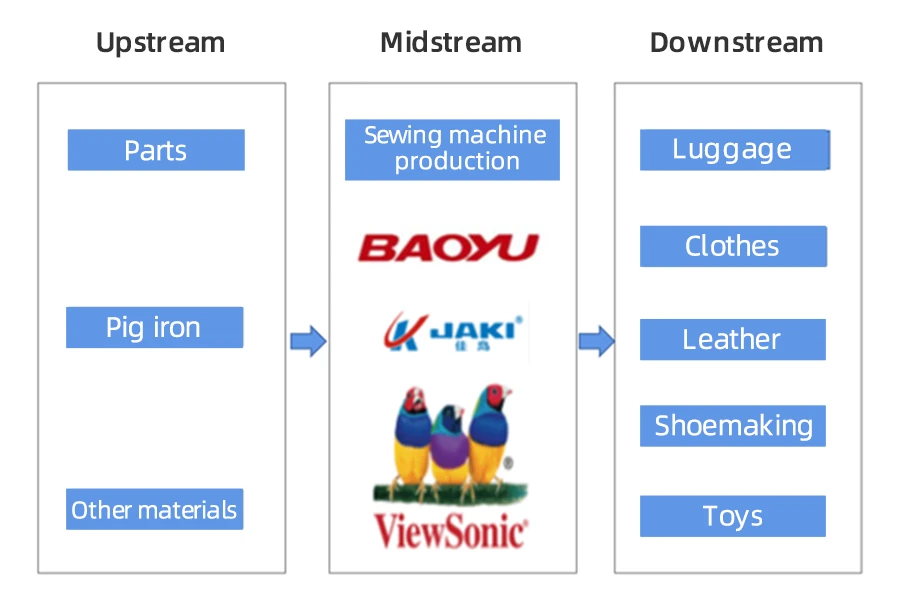

1. Endüstriyel zincir durumu

Çin'in hafif sanayi ve tekstil endüstrisinin gelişmesiyle birlikte dikiş makinesi endüstrisi hızlı bir büyüme yaşadı. Son yıllarda Çin hükümeti, endüstriyel dikiş makinesi endüstrisinin sağlıklı gelişimini desteklemek için art arda politikalar uygulamaya koydu. Haziran 2021'de Çin Dikiş Makineleri Birliği, ince, orta-kalın ve kalın kumaşlar için bilgisayar kontrollü yüksek hızlı düz dikiş makinelerinin "lider koşucu" standart değerlendirmesi için değerlendirme endeksi sistemini ve uygulama planını yayınladı. Bu, dikiş makinesi endüstrisinin dönüşümünü ve güncellenmesini teşvik etmeyi, endüstrinin genel ürün kalitesini iyileştirmeyi, dikiş makinesi endüstrisinin yapısal uyumunu hızlandırmayı ve dikiş makinesi işletmeleri arasında sağlıklı rekabeti teşvik etmeyi amaçlıyor. Sanayi zinciri açısından bakıldığında, dikiş makineleri endüstrisinin yukarı akışı esas olarak temel bileşen tedarikçileri ve pik demir gibi hammadde tedarikçilerinden oluşur. Orta akım dikiş makinesi ekipman üreticileri iken, tekstil ve giyim endüstrisi birincil alt sektördür. Bunun yanı sıra valiz, deri ve oyuncak gibi alt sektörler de dikiş makineleri sanayi ürünlerinin önemli alt müşterilerindendir.

2. Yukarı akış analizi

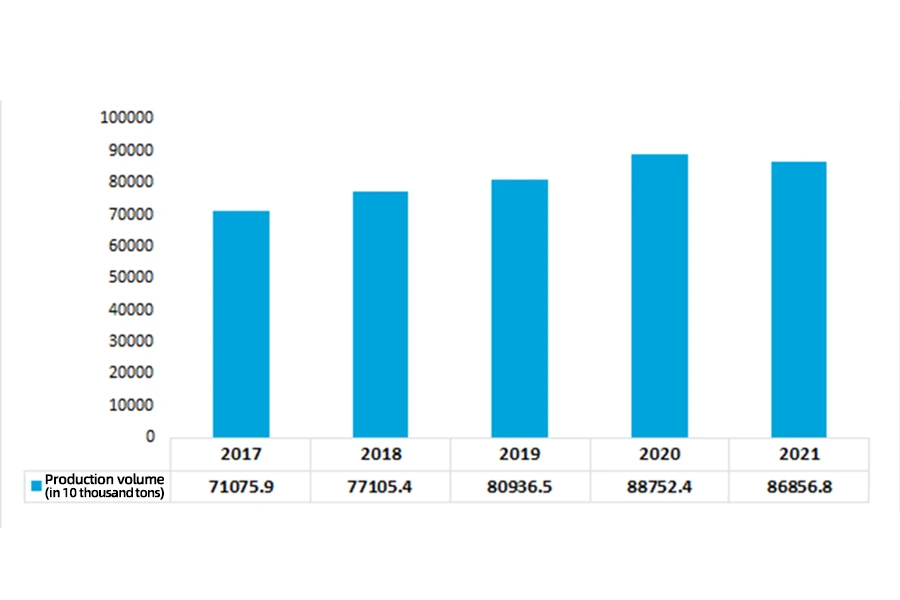

Pik demir serttir, aşınmaya dayanıklıdır ve iyi döküm performansına sahiptir, bu da onu dikiş makinelerinin ana hammaddesi yapar. Son yıllarda Çin'de pik demir üretimi arttı. 2017'den 2021'e kadar Çin'in pik demir üretimi 710.759 milyon tondan 898.568 milyon tona yükseldi.

Servo motorlar ayrıca dikiş makinelerinin önemli bir bileşenidir. 2017'den 2020'ye kadar, endüstriyel robotlar ve elektronik üretim ekipmanları gibi alt sektörlerin hızlı gelişimi nedeniyle, Çin'in servo motor endüstrisinin uygulama alanları genişlemeye devam etti ve pazar büyüklüğü büyüme trendini sürdürdü. Verilere göre, 2019 yılında Çin'in servo motor pazar büyüklüğü yıllık %14.2 artışla 6.77 milyar RMB'ye ulaştı ve 18.1'de 2022 milyar RMB'ye çıkması bekleniyor.

3. Orta akış analizi

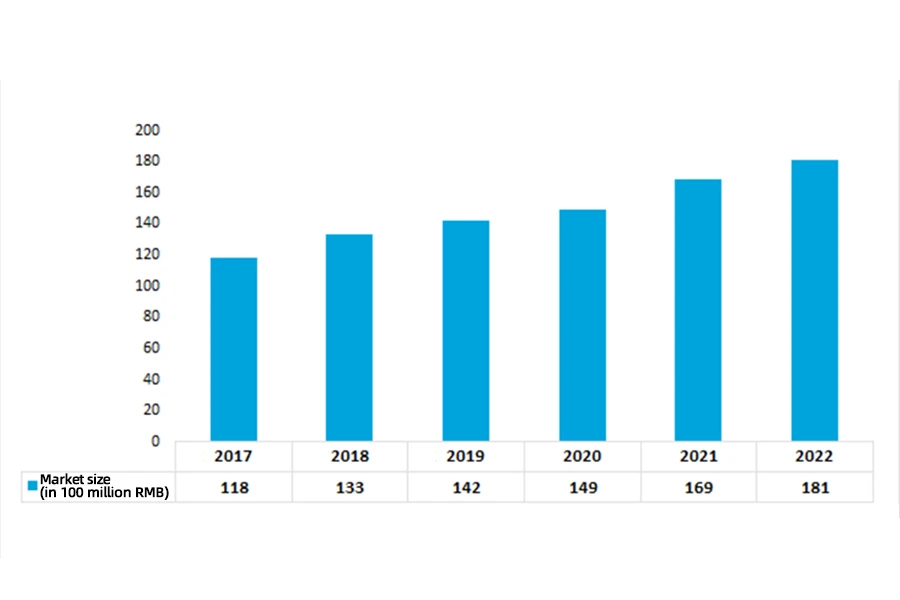

Tekstil endüstrisi, Çin'in ulusal ekonomisinin önemli bir bileşenidir. Son yıllarda, Çin'in tekstil endüstrisi, endüstriyel dikiş makinesi endüstrisinin sağlıklı gelişimini yönlendirerek iyi bir gelişme gösterdi. Veriler, Çin'in endüstriyel dikiş makinelerinin pazar boyutunun 2021'de patlayıcı bir büyüme yaşadığını gösteriyor. 2021'de Çin'in endüstriyel dikiş makinelerinin pazar büyüklüğü, 16.619'ye kıyasla 6.123 milyar RMB artışla 2020 milyar RMB'ye ulaştı.

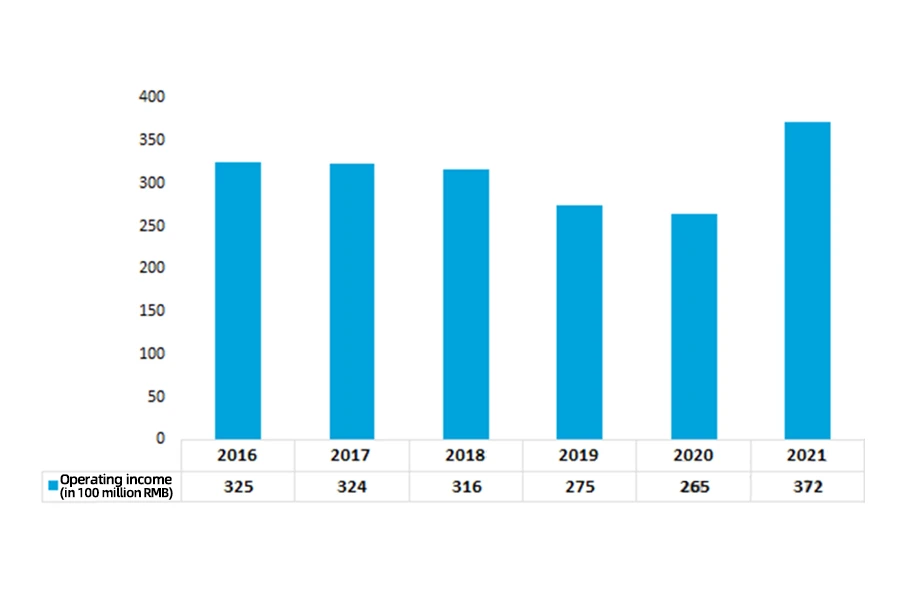

Çin Dikiş Makineleri Derneği'nin verilerine göre, 2021'de Çinli dikiş makineleri işletmelerinin belirlenen büyüklüğün üzerindeki işletme geliri, yıllık %37.197 artışla 39.9 milyar RMB oldu; Çinli dikiş makineleri işletmelerinin belirlenen büyüklüğün üzerindeki toplam karı, yıllık %2.448 artışla 46.6 milyar RMB oldu.

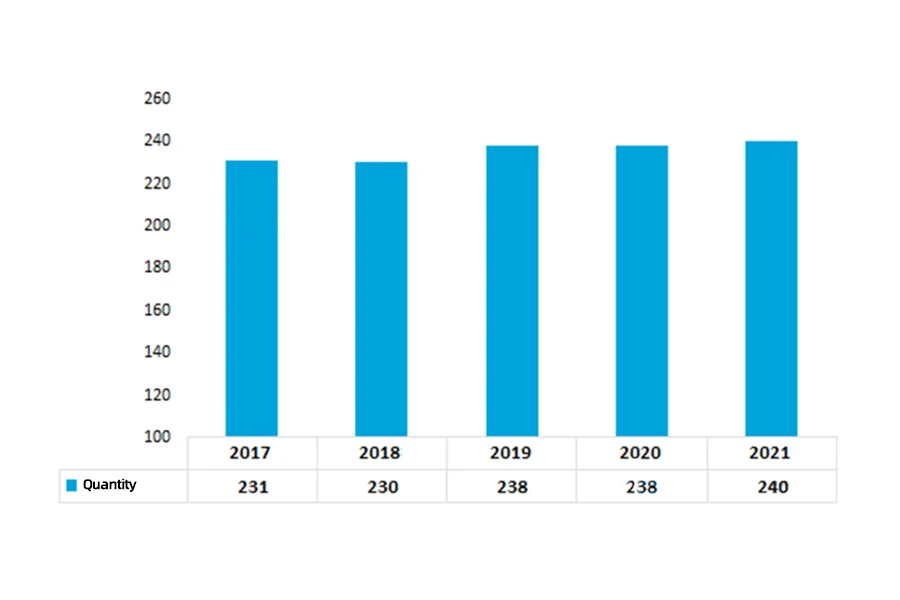

Dikiş makineleri sanayi zincirinin geliştirilmesi nispeten olgunlaşmıştır ve dikiş makineleri, tekstil ve giyim endüstrisi için kilit öneme sahiptir. Son yıllarda, belirlenen büyüklüğün üzerindeki Çinli dikiş makinesi işletmelerinin sayısı, hafif bir büyüme ile sabit kaldı. Bunlar arasında, belirlenen büyüklüğün üzerindeki Çinli dikiş makinesi işletmelerinin sayısı 240'de 2021 oldu.

4. Aşağı akış analizi

Dikiş makinelerine yönelik alt talep, ağırlıklı olarak giyim, bavul ve diğer endüstrilerde yoğunlaşmıştır. İç ve dış pazar talebinin toparlanması ve denizaşırı siparişlerin geri dönüşü gibi olumlu faktörlerin güçlü bir şekilde teşvik edilmesiyle, Çin giyim endüstrisinin üretim büyüme hızı kademeli olarak istikrar kazandı ve üretim salgın öncesi ölçeğe döndü. 2021'de Çinli işletmelerin belirlenen büyüklüğün üzerindeki giyim üretimi, 23.541'ye göre yıllık %1.168 artışla 2020 milyar adet artışla 5.22 milyar adede ulaştı. İhracattan yararlanan başlıca hazır giyim kategorilerinin üretimine bakıldığında, örme giyim üretimi son iki yılda %10.86 artış ve ortalama %1.75 büyüme oranı ile hızlı büyümesini sürdürürken, dokuma giyim üretimi artış göstermiştir. geçen yıla göre %4.85, ancak son iki yılda ortalama %2.34 azaldı.

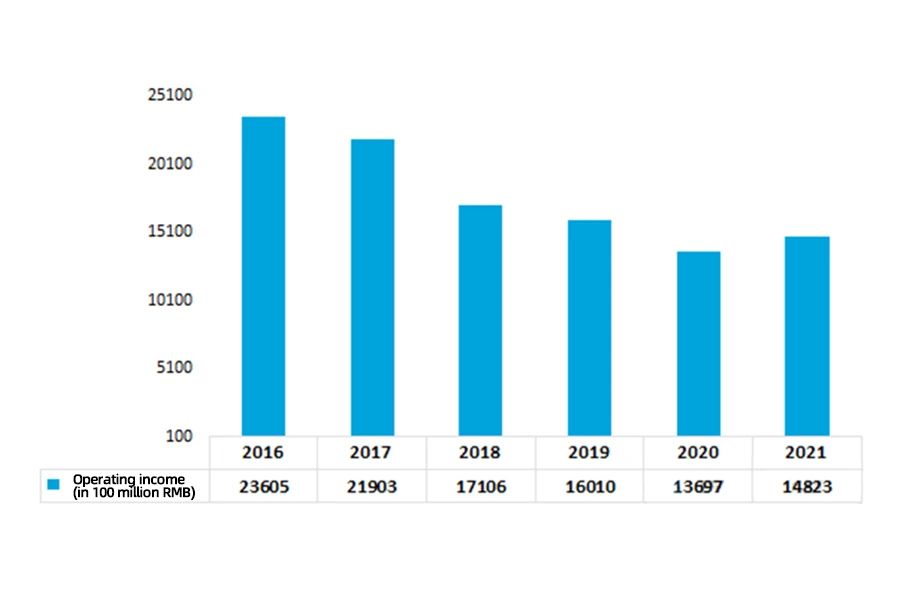

2021'de Çin'in giyim endüstrisi üretimindeki toparlanmanın devam etmesiyle yurt içi satışlar istikrarlı bir şekilde iyileşti, ihracat hızlı büyümeyi sürdürdü, kurumsal verimlilik kademeli olarak iyileşti ve karlılık biraz arttı. 2021'de, giyim endüstrisinde belirlenen büyüklüğün üzerindeki Çinli işletmelerin işletme geliri, 1482.336'ye kıyasla 112.61 milyar RMB artışla 2020 milyar RMB'ye ulaştı ve yıllık %8.22'lik bir büyümeyi temsil ediyor.

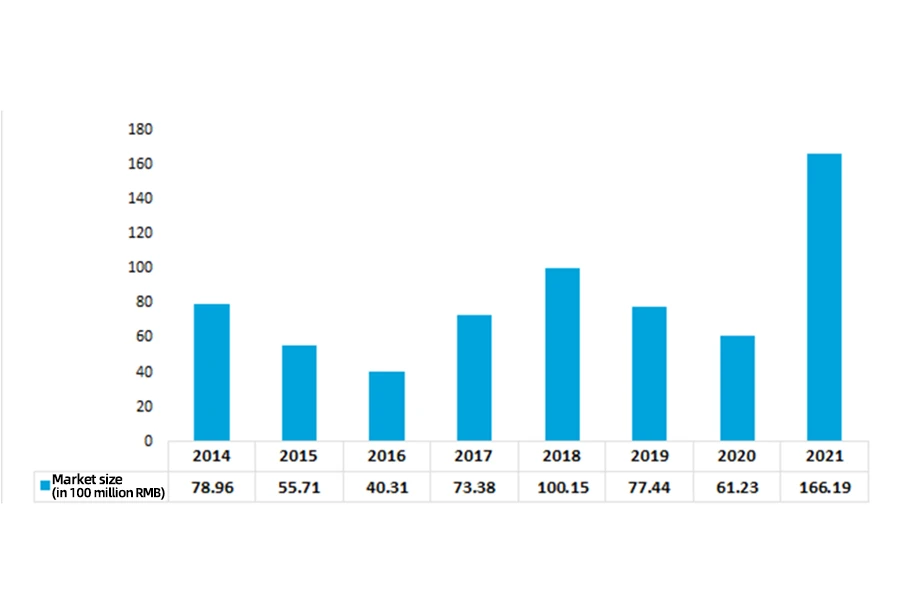

Çin'in bagaj endüstrisinin modeline gelince, endüstrinin iki seviyesi arasında ciddi bir kutuplaşma var. Yerli markalar orta-düşük pazarda yer alırken, uluslararası şirketler üst düzey ürünlere hakimdir. Talepteki hafif düşüşe karşın, yurt içi orta-düşük sınıf bagaj pazarındaki rekabet yoğunlaştı ve yoğunlaşma artmaya devam ediyor. Veriler, 2021 itibarıyla Çin'de 1,417'e kıyasla 181 düşüşle belirlenen boyutun üzerinde yalnızca 2018 bagaj işletmesi olduğunu gösteriyor.

Kaynaktan İstihbarat Araştırma Grubu (chyxx.com)