Überblick über die Bergbaumaschinenindustrie

Definition und Klassifizierung von Bergbaumaschinen

Bergbaumaschinen sind Spezialgeräte für den Abbau und die Verarbeitung fester Mineralien und Steine und umfassen hauptsächlich fünf Kategorien: Brunnenbaugeräte, Bergbau- und Gesteinsbohrgeräte, Minenhebegeräte, Brech- und Mahlgeräte sowie Sieb- und Waschgeräte. Bergbaumaschinen werden in vielen Industriezweigen eingesetzt, darunter in der Eisen- und Nichteisenmetallurgie, der Kohle-, Baustoff- und der chemischen Industrie. Die von Bergbaumaschinen produzierten und verarbeiteten Sand- und Kieszuschlagstoffe werden häufig in Bereichen des Infrastrukturbaus wie Bauwesen, Transport und Wasserschutz eingesetzt. Bergbaumaschinen spiegeln in gewissem Maße den Stand der wissenschaftlichen Entwicklung und der umfassenden Nutzung der nationalen Bergbauressourcen wider und haben erhebliche Auswirkungen auf die Entwicklung der Volkswirtschaft.

- Brunnenbauausrüstung:einschließlich Bohrgerät, Flachtunnelbohrmaschine, Terrassenbohrausrüstung, Schirmbohrgestell, Steingreifmaschine usw.

- Bergbau- und Bohrausrüstung:Gesteinsbohrer, Bergbau-Bohrwagen, Bohrausrüstung, Lade- und Füllausrüstung, Bergbaubagger, Gesteinslader, Bergbaulader, Kohlehobel, Kohlebergmann, Kohlenschneider, hydraulische Unterstützung usw.

- Hebezeug für den Bergbau:Minenaufzug, Bergbauaufzugswinde, Hilfsbergwerkswinde usw.

- Maschinen zum Brechen und Mahlen von Mineralien:Mineralzerkleinerungsmaschinen wie Backenbrecher, Rotationsbrecher, Programmbrecher, Walzenpressen usw. Mineralzerkleinerungsmaschinen wie Vibrationsmühle, Stahlkugelkohlemühle, Rollenscheibenkohlemühle, Kiesmühle, Rohrmühle, vertikale Zementmühle.

- Ausrüstung zum Sieben und Waschen von Mineralien:Ausrüstung zum Sieben von Mineralien, einschließlich Vibrationssieb. Mineralwaschanlagen wie Sortieranlagen, magnetische Trennanlagen, Flotationsanlagen, Schwerkraftaufbereitungsanlagen, Dehydrierungsanlagen usw.

Die Kette der Bergbaumaschinenindustrie

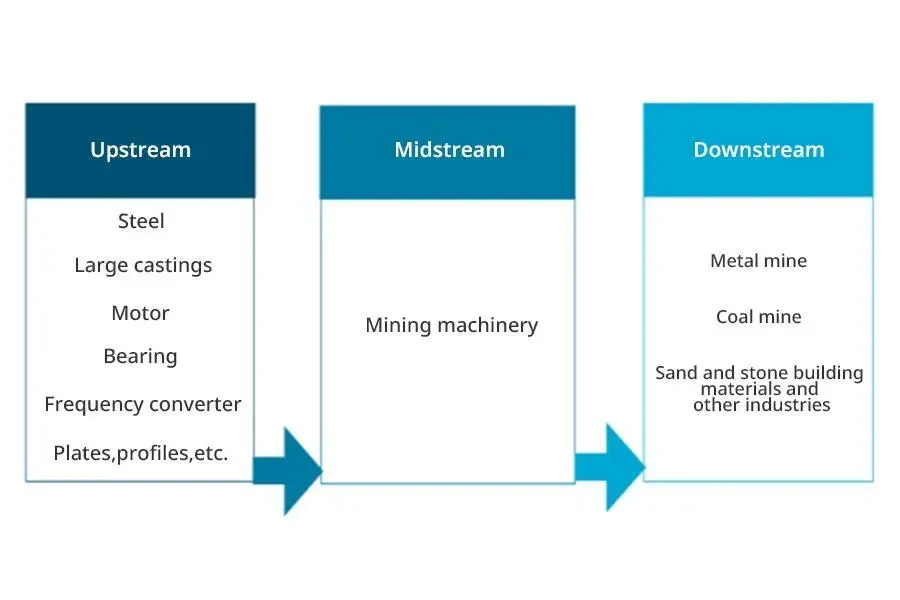

Zu den Vorprodukten der Bergbaumaschinenindustrie gehören hauptsächlich Stahl, große Gussteile, Motoren, Lager, Frequenzumrichter, Platten, Profile usw. Die Kosten für große Gussteile, Stahl, Profile und andere Komponenten aus Stahl als Rohstoff entfallen einen höheren Anteil an den Gesamtkosten der Rohstoffe. Daher hat die Stahlindustrie einen erheblichen Einfluss auf diese Branche.

Die nachgelagerten Einsatzgebiete von Bergbaumaschinen sind umfangreicher. Mit der kontinuierlichen Förderung der Industrialisierung und Urbanisierung in China sowie den kontinuierlichen Investitionen in den Infrastrukturbau wie Bauwesen, Transport und Wasserschutz steigt die Nachfrage nach Steinen und festen Mineralien in Basisindustrien wie Sand- und Steinbaumaterialien, Metallurgie, und Kohle hat kontinuierlich zugenommen, was die rasante Entwicklung des Marktes für Bergbaumaschinen vorantreibt.

Analyse der Entwicklung der vorgelagerten Stahlindustrie

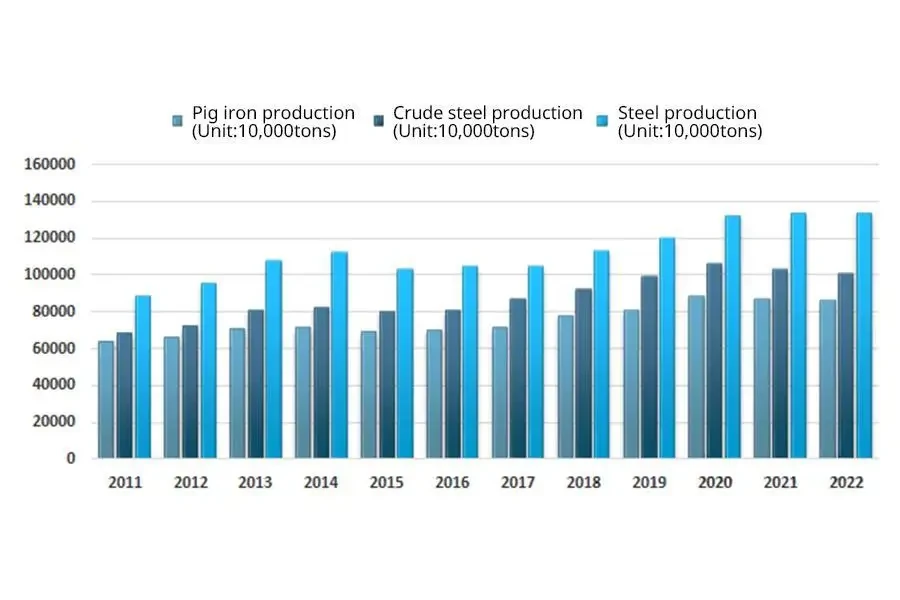

Stahl ist ein wesentliches Material für den nationalen Aufbau und die Verwirklichung der vier Modernisierungen mit einem breiten Spektrum an Anwendungen und Varianten. China ist der größte Stahlproduzent der Welt. Im gesamten Jahr 2022 produzierte China insgesamt 1.013 Milliarden Tonnen Rohstahl, was einem Rückgang von 2.10 % gegenüber dem Vorjahr entspricht, insgesamt 864 Millionen Tonnen Roheisen, was einem Rückgang von 0.80 % gegenüber dem Vorjahr entspricht von 1.34 Milliarden Tonnen Stahl, was einem Rückgang von 0.80 % gegenüber dem Vorjahr entspricht.

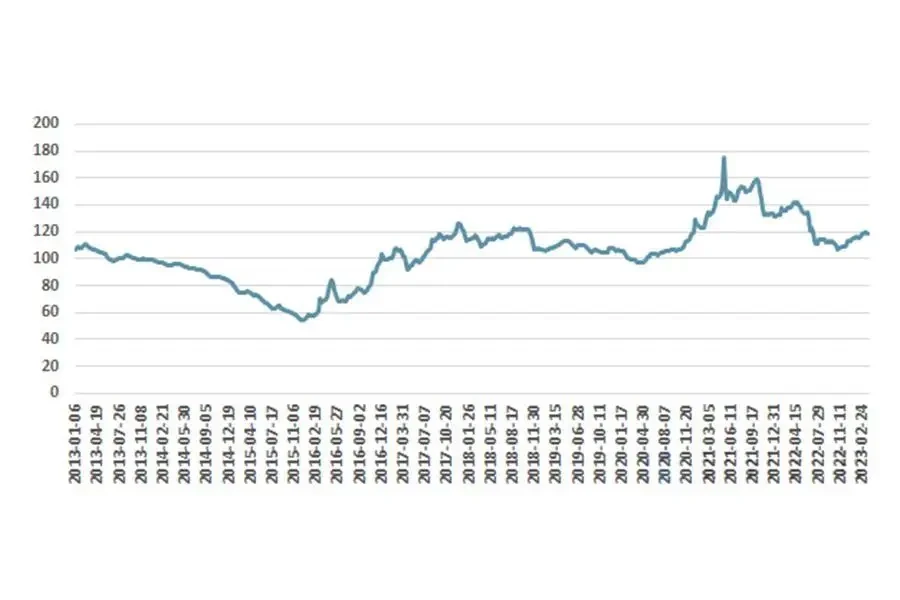

In den letzten Jahren erholten sich die inländischen Stahlmarktpreise in China seit 2016 und zeigten aufgrund des Einflusses nationaler makroökonomischer Regulierung und Konjunkturzyklen einen insgesamt schwankenden Aufwärtstrend. Insbesondere nach dem Ausbruch von COVID-19 hat sich die Versorgungsstruktur globaler Massengüter und Materialien stark verändert. Die Veränderung des Verhältnisses zwischen Angebot und Nachfrage hat dazu geführt, dass der Marktpreis für Stahl im zweiten Halbjahr 2020 deutlich gestiegen ist und weiterhin hoch bleibt. Die Schwankungen der Stahlpreise haben die betroffenen Unternehmen vor die Herausforderung gestellt, ihre Produktionskosten effektiv zu verlagern.

Insgesamt gehören die direkt vorgelagerten Industrien von Bergbaumaschinen zu stark marktorientierten und ausgereiften Industrien mit stabiler Produktionstechnologie, ausreichendem Angebot und einer den Anforderungen der Branche entsprechenden Produktqualität. Daher kann die Beschaffungsnachfrage nach Rohstoffen und Komponenten in dieser Branche vollständig gewährleistet werden und es kommt nicht zu einer Situation, in der die Produktion durch Lieferengpässe im vorgelagerten Bereich beeinträchtigt wird. Darüber hinaus sind vorgelagerte Industrien typisch für voll wettbewerbsfähige Industrien mit niedrigen Umstellungskosten, hartem Branchenwettbewerb, stabilem Angebot und geringer Verhandlungsmacht. Daher verfügen Bergbaumaschinenunternehmen über eine gewisse Verhandlungsmacht in der vorgelagerten Lieferkette und bieten Garantien für ihr Kostenmanagement.

Analyse der Entwicklung der nachgelagerten Bergbauindustrie

Beeinflusst durch die steigenden Preise für internationale Energie und wichtige Mineralprodukte sowie durch Chinas Politik zur Gewährleistung der Versorgung und stabilen Preise für Kohle, Eisenerz und andere Rohstoffe und Primärprodukte sind die Anlageinvestitionen in der chinesischen Bergbauindustrie weiter gestiegen. Dies hat auch die Begeisterung privater Unternehmen für Investitionen in die Bergbauindustrie gestärkt.

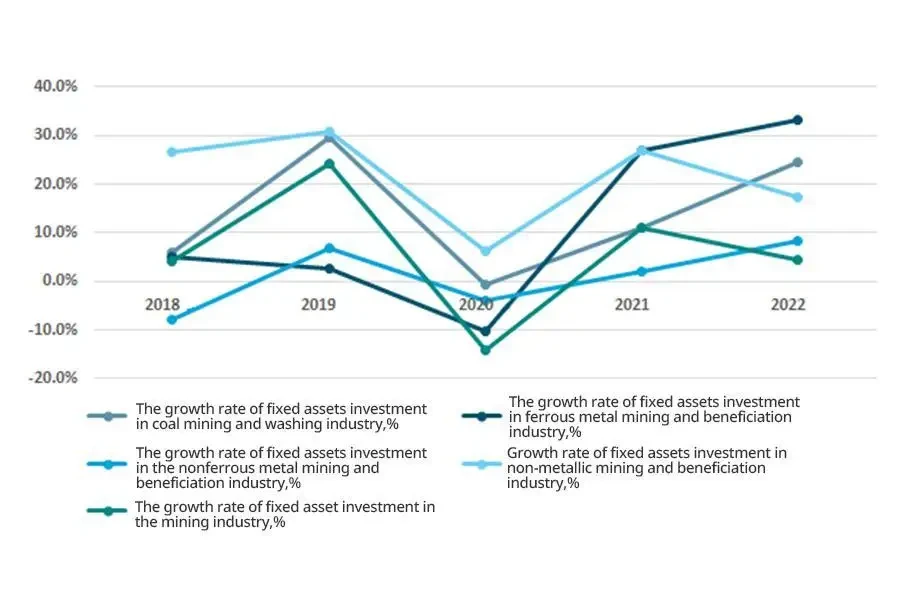

Die Investitionen in Anlagevermögen im Bergbausektor nahmen weiter zu. Die Anlageinvestitionen in Chinas Bergbauindustrie im Jahr 2022 setzten ihren Wachstumstrend im Jahr 2021 mit einem Wachstum von 4.5 % gegenüber dem Vorjahr fort. Die Anlageinvestitionen in der Bergbauindustrie wurden durch die Politik beeinflusst, die Energieversorgung und den Lebensunterhalt der Menschen zu gewährleisten. Im Jahr 2022 stiegen die Anlageinvestitionen in der Kohlebergbau- und Waschindustrie sowie in der Eisenmetallbergbau- und -aufbereitungsindustrie deutlich um 24.4 % bzw. 33.3 %. Die Wachstumsrate der Anlageinvestitionen in der Nichteisenmetallerz- und Nichtmetallerzbergbau- und -aufbereitungsindustrie lag ebenfalls über 8 %, nämlich um 8.4 % bzw. 17.3 %.

Beeinflusst durch das wiederholte COVID-19 in China und eine unzureichende Marktnachfrage verlangsamte sich die Wachstumsrate einiger Mineralproduktproduktionen oder ging zurück, aber die Gesamtproduktion von Mineralprodukten blieb das ganze Jahr über stabil. Im Jahr 2022 wird die Produktion anderer wichtiger Mineralprodukte, abgesehen von einem Rückgang der Produktion von Mineralprodukten im Zusammenhang mit dem Infrastrukturbau, einschließlich Rohstahl und Zement, weiter wachsen.

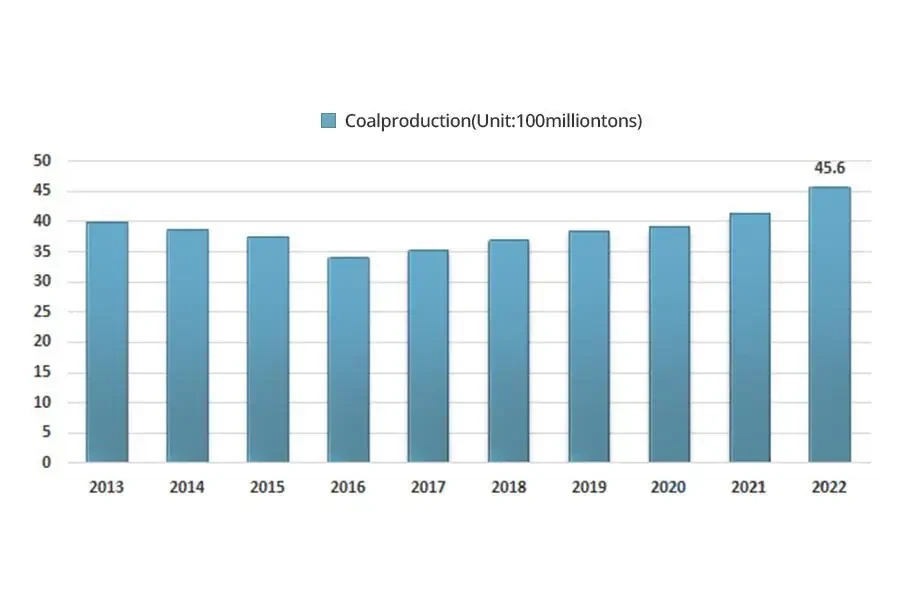

Im Jahr 2022 beschleunigte sich die Wachstumsrate der Kohleproduktion mit einer jährlichen Produktion von 4.50 Milliarden Tonnen, einem Anstieg von 420 Millionen Tonnen und einem Wachstum von 9.0 % gegenüber dem Vorjahr, und erreichte einen neuen historischen Höchststand. Große Unternehmen, insbesondere Zentralkonzerne, haben eine aktive Führungsrolle bei der Deckung von mehr als 25 % der Kohleversorgung in China gespielt.

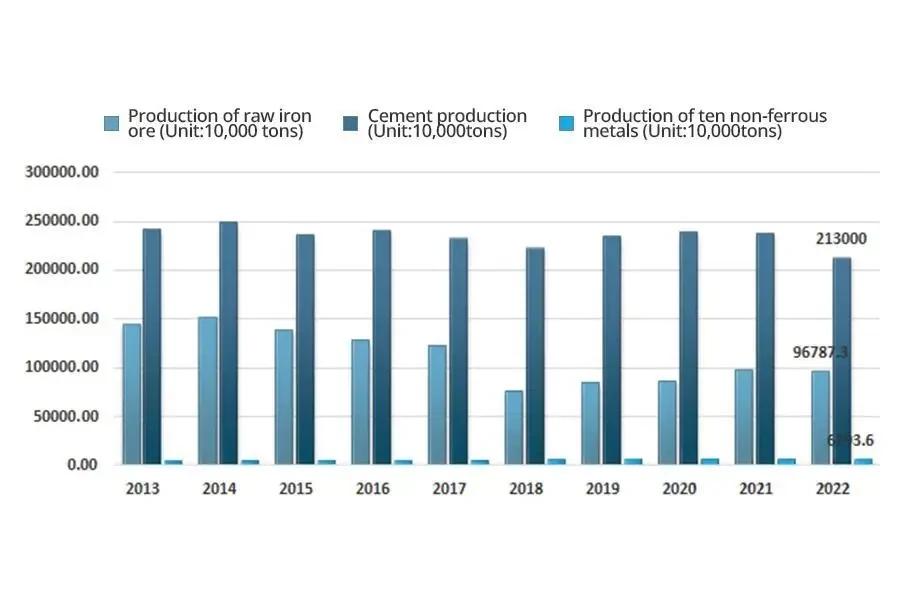

Außer Rohstahl und Zement wächst auch die Produktion anderer wichtiger Mineralprodukte. Im Jahr 2022 erreichte die Eisenerzproduktion in China 967.873 Millionen Tonnen, was einem Rückgang von 1.0 % gegenüber dem Vorjahr entspricht. Die Zementproduktion betrug 2,130 Millionen Tonnen, was einem Rückgang von 10.4 % gegenüber dem Vorjahr entspricht. Die Produktion von zehn Arten von Nichteisenmetallen erreichte 67.936 Millionen Tonnen, was einer Steigerung von 4.9 % gegenüber dem Vorjahr entspricht. Darunter erreichte die Produktion von raffiniertem Kupfer 11.063 Millionen Tonnen, was einer Steigerung von 5.5 % gegenüber dem Vorjahr entspricht, und die Produktion von Elektrolytaluminium erreichte 40.214 Millionen Tonnen, was einer Steigerung von 4.4 % gegenüber dem Vorjahr entspricht.

Mit der Anpassung der COVID-19-Schutzmaßnahmen verlagert sich der nationale Fokus weiter auf die wirtschaftliche Entwicklung und die Nachfrage nach Bodenschätzen in China steigt im Jahr 2023 weiter an. Aufgrund der zunehmend komplexeren internationalen Lage und der zunehmenden Schwierigkeit, verschiedene Ressourcen von überall her zu beschaffen In der Welt müssen wir unbeirrt an der innenpolitischen Perspektive festhalten. Es wird prognostiziert, dass die Anlageinvestitionen in Chinas Bergbauindustrie für solide Mineralien auch in Zukunft einen schnellen Wachstumstrend beibehalten werden, was zu einem kontinuierlichen Wachstum der Inlandsnachfrage nach der Bergbaumaschinenindustrie führen wird.

Das Geschäftsmodell der Bergbaumaschinenindustrie

Die Bergbaumaschinenindustrie zeichnet sich durch strenge Anforderungen an die Produktionstechnologie, hohe Schwierigkeiten bei der F&E-Innovation und starke Professionalität aus. Um eine angemessene Ressourcenallokation zu erreichen, haben Hersteller im mittleren bis oberen Preissegment ein Geschäftsmodell aus „unabhängiger Forschung und Entwicklung, zentraler Eigenproduktion und teilweiser externer Beschaffung“ entwickelt, das die technologische Forschung und Entwicklung, das Schema- und Produktdesign sowie die Kernkomponentenproduktion unabhängig abschließt und Gesamtmontage. Sie haben andere nicht zum Kerngeschäft gehörende Komponenten und nicht zum Kerngeschäft gehörende Prozesse durch externe Beschaffung und Outsourcing-Verarbeitung fertiggestellt.

Die Produkte und Geräte in der Bergbaumaschinenindustrie weisen mehrere nicht standardmäßige Eigenschaften auf. Daher übernehmen Industrieunternehmen im Allgemeinen ein Geschäftsmodell „Produktion basiert auf Verkäufen, Beschaffung basiert auf Produktion“ und reservieren geeignete Rohstoffe und Fertigprodukte im Voraus entsprechend den Preisänderungen auf dem Rohstoffmarkt und dem Wartungs- und Aktualisierungszyklus der Produktausrüstung .

Der Umsatz in der Bergbaumaschinenindustrie basiert hauptsächlich auf Direktverkäufen, ergänzt durch Agenturverkäufe. Größere Unternehmen richten Büros in den Hauptverkaufsgebieten ein, um direkt Verkäufe, Schulungen, Kundendienst und andere Arbeiten für Endkunden durchzuführen.

Entwicklungsgeschichte der Bergbaumaschinenindustrie in China

Die Produktion von Bergbaumaschinen in China begann in den 1950er Jahren und hat sich seit mehr als 70 Jahren weiterentwickelt. Es begann mit der Vermessung und Kartierung von Nachahmungen, und die Hersteller expandierten von einer kleinen Anzahl staatseigener Unternehmen wie Luoyang Mining Machinery Factory, Taiyuan Heavy Machinery Factory, Liugong, Xiagong, Hengyang Non-Ferrous Metallurgical Machinery Factory, Fuwa und Guizhou Mining bis hin zur Fertigstellung Maschinen- und Zubehörhersteller in verschiedenen Branchen (Bergbau, Baugewerbe, Forstwirtschaft, Kommunalwirtschaft usw.). Nach hundertjähriger Entwicklung und unter der Führung der KPCh hat sich die Bergbauausrüstung in China von der Ära des „Schulterhebens und Rückentragens“ zur Ära der Automatisierung und Intelligenz entwickelt.

In der Zeit der Republik China

Historischen Daten zufolge wurden im Jahr 1927 in China erstmals mechanische Geräte für die Produktion in der Bergbauindustrie eingesetzt. Anschließend wurde Minsheng, ein Kohlebergbauunternehmen, im Landkreis Xin'an in der Provinz Henan gegründet. Dieses Unternehmen führte dann fortschrittlichere Dampfanlagen ein und die Einführung neuer Anlagen steigerte die tägliche Produktion des Bohrlochs Nr. 1 des Unternehmens auf 300 Tonnen. Für das damalige alte China war dies ein Bergbauunternehmen mit relativ hoher Mechanisierung.

In den frühen Tagen der Gründung von Neu-China

Unvollständigen Statistiken zufolge übernahmen lokale Regierungen nach der Gründung der Volksrepublik China etwa 40 Kohlebergbauunternehmen, 200 Bergwerke und einige Tagebaue. Allerdings waren die Bergbauanlagen rudimentär und die Technologie veraltet. Durch die Zerstörung durch den Krieg befanden sich diese Minen in einem desolaten Zustand.

Während des Zeitraums des „1. Fünfjahresplans“ begann der groß angelegte wirtschaftliche Aufbau, und China erstellte eine Liste mit 156 Schlüsselprojekten. Es wurden mehrere Maschinenfabriken für Bergbauausrüstung gegründet, darunter die China First Heavy Machinery Factory und die Luoyang Mining Machinery Factory.

Im Januar 1954 genehmigte die Nationale Planungskommission offiziell die Ansiedlung der ersten Bergbaumaschinenfabrik Chinas in Luoyang in der Provinz Henan, der alten Hauptstadt der neun Dynastien. Im Jahr 1955 begann das Bauprojekt der Luoyang Mining Machinery Factory. Unter der Führung der Partei setzten die Arbeiter den Geist des harten Kampfes und der harten Arbeit fort und vollendeten den Bau der Fabrik in relativ kurzer Zeit. Im Jahr 1958 entwickelte die Luoyang Mining Machinery Factory die erste Doppeltrommelwinde mit 2.5 Metern Durchmesser, um die langfristige Abhängigkeit von ausländischer Ausrüstung zu beseitigen und eine Lücke in der Geschichte der Bergbaumaschinenherstellung in China zu schließen.

Am 21. Mai 1961 testete und produzierte die Taiyuan Heavy Machinery Factory erfolgreich den ersten 4-Kubikmeter-Elektrobagger, der heute im Pingzhuang-Kohlebergwerk in Chifeng in der Inneren Mongolei eingesetzt wird. In der Entwicklungsgeschichte von Bergbaumaschinen und -geräten nimmt die Taiyuan Heavy Machinery Factory eine unersetzliche Stellung ein. Im Juli 1965 entwickelte die Taiyuan Heavy Machinery Factory erfolgreich Chinas ersten 4 Kubikmeter großen Stufen-Langarm-Elektrobagger auf der Grundlage ihres Originalmodells. Mitte Juni 1974 erforschte und entwickelte das Werk erfolgreich den ersten langarmigen Elektrobagger für den Bergbau in China mit einer Armlänge von 23.3 Metern, einem Gewicht von 338 Tonnen und einem stündlichen Aushubvolumen von 400 Kubikmetern. Im Juni 1977 testete und produzierte die Fabrik erfolgreich den ersten inländischen Elektrobagger vom Typ WK-10 mit einem Fassungsvermögen von 10 Kubikmetern. Im Jahr 1984 entwickelte die Fabrik erfolgreich das Produkt der zweiten Generation, den Elektroschaufelbagger WK–10A, der 1985 den zweiten Preis beim National Science and Technology Progress Award gewann.

In den frühen 1970er Jahren erlebten chinesische Bergbaufachleute viele Vorteile eines umfassenden mechanisierten Bergbaus im Ausland, wie etwa Sicherheit und Effizienz. Im Jahr 1977 schlug die ehemalige Parteigruppe des Ministeriums für Kohleindustrie vor, dass ausländische vollmechanisierte Bergbaumaschinen enorme Vorteile hätten, wenn sie Deng Xiaoping, dem damaligen nationalen Führer Genossen, Bericht erstattete. Damals waren Devisen knapp, aber China importierte 100 Ausrüstungssätze aus dem Ausland zu einem Preis von bis zu 120 Millionen US-Dollar pro Satz. Später produzierte und fertigte China 500 Sets entsprechend der importierten Ausrüstung und fügte sie Kohlebergbauunternehmen hinzu. Bisher wurde das Fertigungssystem für Bergbaumaschinen vorläufig in China etabliert.

Nach der Gründung von New China ist der manuelle Bergbau Geschichte geworden, und der maschinelle Bergbau hat eine neue Ära in der Bergbaugeschichte Chinas eingeläutet.

Die 1980s und 1990s

Nach der dritten Plenarsitzung vom 11th Mit dem Zentralkomitee der Kommunistischen Partei Chinas trat China in eine neue Phase der Reform und Öffnung ein, in deren Mittelpunkt der wirtschaftliche Aufbau stand. Von da an hat sich der Forschungs- und Entwicklungsstand bei Bergbauausrüstung schnell und gesund weiterentwickelt. Erstens wurde eine gute Ordnung neu geschaffen und etabliert, um die Ausrüstungsforschung und -entwicklung sicherzustellen und gleichzeitig fortschrittliche ausländische Technologie und Ausrüstung energisch einzuführen. Statistiken zufolge gab es von den frühen Phasen der Reform und Öffnung bis 1987 19 vollmechanisierte Bergbauteams im Kohlebergbau in China, die einen Mechanisierungsgrad von 29 % erreichten. Die vollmechanisierte Bergbautechnologie ist nach und nach in ein ausgereiftes Stadium eingetreten. In den letzten 10 Jahren ist kontinuierlich ein vollmechanisiertes Bergbauteam mit einer Kapazität von einer Million Tonnen entstanden. Bis 1996 war die Zahl der vollmechanisierten Bergbauteams mit einer Jahresproduktion von über einer Million Tonnen auf 72 gestiegen.

Während der „7th Im Zeitraum des „Fünfjahresplans“ begannen chinesische Bergbauausrüstungshersteller unter der Führung der Partei, ausländische technische Ausrüstung einzuführen, zu verarbeiten, zu absorbieren, zu testen, zu überprüfen und umzuwandeln. Im Jahr 1986 begann die Taiyuan Heavy Machinery Factory mit ausländischen Unternehmen zusammenzuarbeiten, um den Elektrobagger 2300XP zu produzieren, um den Anforderungen des inländischen Kohlebergbaubaus in China gerecht zu werden. Dieses Modell hat ein Arbeitsgewicht von 728 Tonnen, eine Schaufelkapazität von 16.8 bis 34.4 Kubikmetern und eine Standardschaufelkapazität von 19.11 Kubikmetern.

Während der „8th Im Zeitraum des „Fünfjahresplans“ vertiefte China seine Reformen weiter, öffnete sich und beschleunigte den Modernisierungsbau. Chinas Unternehmen für Bergbauausrüstung nutzten diese günstige Gelegenheit und entwickelten erfolgreich eine Reihe fortschrittlicher Bergbauausrüstung. Im Jahr 1994 bestand der erste inländische GPJ60/3-Druckfilter, der von der Laiwu Coal Machinery Company der Shandong Energy Heavy Equipment Group hergestellt wurde, das Gutachten des ehemaligen Ministeriums für Kohleindustrie, womit China nach Deutschland das zweite Land war, das Druckfilter herstellte. Im Januar desselben Jahres erklärte sich die Luoyang Mining Machinery Factory bereit, der CITIC Corporation beizutreten und CITIC Heavy Industries Co., Ltd. zu gründen, um sich an die Bedürfnisse marktorientierter Veränderungen anzupassen. Bisher hat die Luoyang Mining Machinery Factory einen entscheidenden Schritt bei der Einrichtung eines modernen Unternehmenssystems und einer Unternehmensreform getan und ist in eine neue Entwicklungsphase eingetreten. Es ist die erste Umwandlung der Luoyang Mining Machinery Factory von einem Fabriksystem in ein Unternehmenssystem seit mehr als 30 Jahren seit ihrer Gründung.

Die Zuckerplantagen entlang der Küste von Guyana erregten seit dem 21st Jahrhundert

Mit den kontinuierlichen Investitionen in den Infrastrukturbau und den Immobilienbau im 21st Jahrhundert gibt es große Chancen für die Entwicklung der Bergbaumaschinenindustrie, und die Branche hat auch viel Reichtum angesammelt. Inzwischen hat die Bergbaumaschinenindustrie in diesem Prozess auch der Neufertigung ausländischer Technologie mehr Aufmerksamkeit geschenkt. Aufgrund der inländischen Investitionen in Infrastruktur und Immobilien hatte die Bergbaumaschinenindustrie auch intern einen gewissen Umfang an Technologie angesammelt. China hat sich zu einem bedeutenden Hersteller von Maschinen für den Bergbau entwickelt.

Mit dem Beitritt Chinas zur Welthandelsorganisation haben Unternehmen, die Bergbauausrüstung herstellen, mit der Umstrukturierung ihrer Modelle begonnen, um sich an das internationale Wettbewerbsumfeld anzupassen. Die meisten Ausrüstungsunternehmen förderten aktiv gemeinsame Umstrukturierungen sowie Fusionen und Übernahmen von Kerngeschäften. Infolgedessen haben Bergbaumaschinenhersteller in China ihren Produktionsumfang, ihre Forschungs- und Entwicklungskapazitäten sowie ihre produktunterstützenden Fähigkeiten erheblich verbessert. Beispielsweise hat China Coal Mine Machinery Equipment Co., Ltd. durch Fusionen und Übernahmen von Fushun Coal Mine Motor Manufacturing Co., Ltd. und Shijiazhuang Coal Mine Machinery seine umfassenden F&E- und Fertigungskapazitäten mit „drei Maschinen und einem Rahmen“ verbessert Co., Ltd. und Xi'an Coal Mine Machinery Co., Ltd. In der Provinz Shanxi hat die Taiyuan Heavy Machinery Group als Marktführer acht Unternehmen integriert, darunter die Taiyuan Mining Machinery Group und die Shanxi Coal Mining Machinery Manufacturing Co., Ltd. wird gemeinsam das „Shanxi Coal Machinery Complete Equipment Consortium“ gründen, das sich auf die Entwicklung kompletter Sätze umfassender Kohlebergbauausrüstung konzentriert. Obwohl andere Bergbauausrüstungsunternehmen den Weg der Umstrukturierung nicht eingeschlagen haben, haben sie nach und nach ein relativ umfassendes F&E-Designsystem und eine Produktion auf der Grundlage der ursprünglichen Grundlage etabliert. Durch die Einführung fortschrittlicher Technologie und Ausrüstung haben sie erfolgreich über hundert neue effiziente Bergbaumaschinen und -geräte entwickelt und damit das Gesamtniveau der Bergbauausrüstung in China erheblich verbessert.

Seit 2010, mit der Veröffentlichung und Umsetzung der verschiedenen Stellungnahmen des Staatsrates zur Beschleunigung der Wiederbelebung der Ausrüstungsindustrie, hat sich die Technologie der Bergbaumaschinen in Richtung unabhängiger Konstruktion entwickelt. Mittlerweile sind viele hervorragende Unternehmen entstanden, etwa die XCMG Group und Sany Heavy Industry. Diese Unternehmen haben Durchbrüche im Großmaschinenbau erzielt und sind auch ein Durchbruch in der chinesischen Bergbaumaschinenindustrie.

In den 40 Jahren der Reform und Öffnung hat die Bergbaumaschinenindustrie in China gleichzeitig Fortschritte in traditionellen und hochwertigen, inländischen und ausländischen Bereichen erzielt, indem sie die Investitionen in Forschung und Entwicklung erhöht, kontinuierliche Durchbrüche in der Spitzentechnologie sichergestellt und den Wandel vorangetrieben hat und Modernisierung von Unternehmen. Hier ist die Entwicklungsgeschichte der Bergbaumaschinenindustrie in China

- Knospenstadium: Im Jahr 1927 importierte die in Xin'an, Henan, gegründete Minsheng Coal Mine Company zu dieser Zeit relativ fortschrittliche Dampfausrüstung aus dem Ausland, und die Einführung neuer Ausrüstung erhöhte die Tagesproduktion des Bohrlochs Nr. 1 des Unternehmens auf 300 Tonnen. Damit war es die erste Kohlebergbaumaschine, die in China eingesetzt wurde.

- Startphase: In den 1950er Jahren gründete China die erste Schwermaschinenfabrik und die Luoyang-Bergbaumaschinenfabrik, produzierte die erste Charge im Inland hergestellter Bergbaumaschinen und füllte eine Lücke in der Geschichte der Bergbaumaschinenherstellung in China. In den 1970er Jahren importierte China 100 Sätze Kohlemaschinenausrüstung aus dem Ausland und stellte sie entsprechend der importierten Ausrüstung wieder her. Damals handelte es sich um ein Produktionssystem für Bergbaumaschinen, das vorläufig in China etabliert wurde.

- Entwicklungszeitraum: Chinesische Hersteller von Bergbauausrüstung haben mit der groß angelegten Einführung, Verdauung, Absorption und Umwandlung ausländischer technischer Ausrüstung begonnen und die erste Charge fortschrittlicher Bergbauausrüstung erfolgreich entwickelt. In der Zwischenzeit wurden in der Luoyang Mining Machinery Factory und anderen Unternehmensreformen durchgeführt.

- Schnelle Wachstumsphase: Die kontinuierlichen Investitionen in den Infrastrukturbau und den Immobilienbau bieten viele Möglichkeiten für die Entwicklung der Bergbaumaschinenindustrie, und die Branchengröße hat ein schnelles Wachstum erzielt. Die Unternehmen haben gemeinsame Umstrukturierungen, Fusionen und Übernahmen von Kerngeschäftsbereichen aktiv gefördert und gleichzeitig die Investitionen in Forschung und Entwicklung erhöht, gleichzeitig Fortschritte in mehreren Bereichen erzielt, kontinuierliche Durchbrüche in der Spitzentechnologie sichergestellt und die Transformation und Modernisierung der Unternehmen vorangetrieben.

Analyse des politischen Umfelds in der Bergbaumaschinenindustrie

Kompetente Branchenabteilung und Managementsystem

Die für Chinas Spezialausrüstungsindustrie zuständige Verwaltungsabteilung ist das Ministerium für Industrie und Informationstechnologie der Volksrepublik China. Die China Heavy Machinery Industry Association, die China Sand and Stone Association und die China Metallurgical and Mining Enterprise Association sind selbstregulierende Managementorganisationen in dieser Branche und nachgelagerten Branchen. Die Bergbaumaschinenindustrie folgt einem marktorientierten Entwicklungsmodell, und die Regierungsbehörden sind nur für das Makromanagement und die politische Führung verantwortlich, ohne in die Produktion, den Betrieb und die spezifische Geschäftsführung von Unternehmen einzugreifen. Die spezifischen Verantwortlichkeiten jeder Regulierungsbehörde sind wie folgt:

Die für die Bergbaumaschinenindustrie zuständige Verwaltungsabteilung ist das Ministerium für Industrie und Informationstechnologie der Volksrepublik China. Zu seinen Aufgaben gehören die Erforschung von Industrieentwicklungsplänen, die Formulierung von Industriepolitiken, die Steuerung der Anpassung der Industriestruktur, die Reform des Industriesystems, Vorschriften und technische Standards. Darüber hinaus ist die Bergbaumaschinenindustrie stark marktorientiert und die Regierungsbehörden sind nur für das Makromanagement und die politische Führung verantwortlich. Der Produktionsbetrieb und die konkrete Unternehmensführung von Unternehmen werden grundsätzlich marktorientiert umgesetzt.

Die China Heavy Machinery Industry Association koordiniert und leitet die Entwicklung der Branche. Zu seinen Hauptaufgaben gehören die Umsetzung nationaler Gesetze, Vorschriften, Richtlinien und Richtlinien, die Bereitstellung wechselseitiger Dienstleistungen für die Regierung und die Mitglieder, die Übernahme einer Brücken- und Verbindungsrolle zwischen der Regierung und den Unternehmen, die aktive Berücksichtigung der Wünsche und Anforderungen der Mitglieder sowie der Schutz der Legitimität Interessen der Industrie und der Mitglieder, Förderung der Entwicklung der chinesischen Schwermaschinenindustrie, Bereitstellung verschiedener Dienstleistungen wie Forschungsempfehlungen, Selbstdisziplinmanagement, Informationsberatung, Informationsdienste und internationaler Austausch.

Die China Metallurgical and Mining Enterprise Association fördert die Umsetzung nationaler Richtlinien, Richtlinien und Gesetze im Zusammenhang mit der metallurgischen Produktion und dem Bau. Darüber hinaus übernimmt es unabhängig die Ausarbeitung und Formulierung von Branchenentwicklungsplänen und -standards oder beteiligt sich daran und beteiligt sich an Diskussionen und Überarbeitungen nationaler Richtlinien und Vorschriften. Es führt Forschungen und Analysen zum wirtschaftlichen Betrieb der Branche durch, verpflichtet sich, mehrere wichtige Forschungsthemen abzuschließen, liefert eine Grundlage für Regierungsentscheidungen und legt den Grundstein für die Formulierung nationaler Industriepolitik und Industrieplanung. Es führt Informationsstatistiken und Kommunikation durch, betreut Mitgliedsunternehmen und spiegelt deren Anforderungen wider.

Die China Sand and Stone Association unterstützt Sand- und Steinunternehmen und -institutionen, unterstützt die Regierung bei der Verbesserung des Industriemanagements, der Standardisierung von Verhaltensweisen und einer fairen Wettbewerbsordnung und fungiert als Brücke und Bindeglied zwischen der Regierung und den Unternehmen, um die legitimen Rechte und Interessen zu schützen die Branche zu verbessern, das wirtschaftliche, technologische und Managementniveau der Branche zu verbessern, die innovative Entwicklung der Branche zu erleichtern und die nachhaltige, geordnete und gesunde Entwicklung der gesamten Branche zu fördern.

Wichtige Branchenrichtlinien

Der Bergbaumaschinenbau gehört zu den Branchen, die von der Regierung aktiv gefördert und unterstützt werden. In den letzten Jahren hat die chinesische Regierung mehrere Entwicklungspläne oder Industrierichtlinien herausgegeben, um die Entwicklung der Bergbaumaschinenindustrie zu unterstützen.

Analyse des aktuellen Entwicklungsstandes der Bergbaumaschinenindustrie

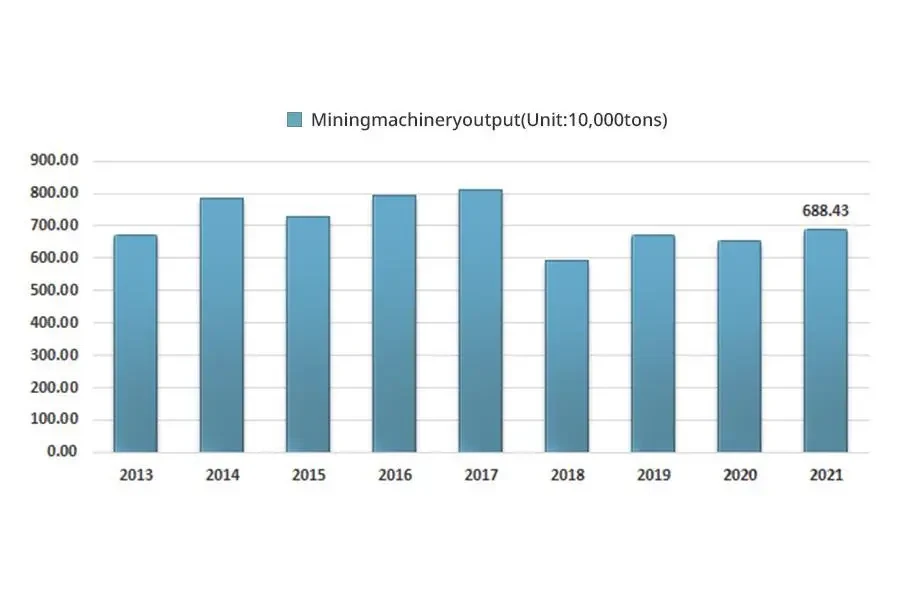

Von 2013 bis 2017 verzeichnete die Gesamtproduktion der chinesischen Bergbaumaschinen- und -ausrüstungsindustrie einen Wachstumstrend. Von 2018 bis 2020 stiegen die Kosten der spezialisierten Bergbauausrüstungsindustrie aufgrund der Auswirkungen angebotsseitiger Reformen. Unterdessen entwickelte sich die neue Energiebranche rasant. Die Nachfrage für die Bergbauausrüstungsindustrie war schwach und die Gesamtproduktion ging zurück. Nach Angaben des National Bureau of Statistics begann die Produktion von Chinas spezialisierter Bergbauausrüstung im Jahr 2018 deutlich zu sinken und betrug nur noch 5.9253 Millionen Tonnen pro Jahr. Im Jahr 2020 betrug die Produktion von Spezialausrüstung für den Bergbau in China unter dem Einfluss von COVID-19 6,536,000 Tonnen, was einem Rückgang von 195,000 Tonnen gegenüber dem Vorjahr entspricht. Der kontinuierliche Anstieg der Kohle- und Metallpreise im Jahr 2021 hat zu einer erhöhten Bereitschaft zur nachgelagerten Expansion geführt und das Wachstum der Nachfrage nach spezialisierter Bergbauausrüstung stimuliert. Im Jahr 2021 stieg die Produktion von spezialisierter Bergbauausrüstung in China auf 6.8843 Millionen Tonnen.

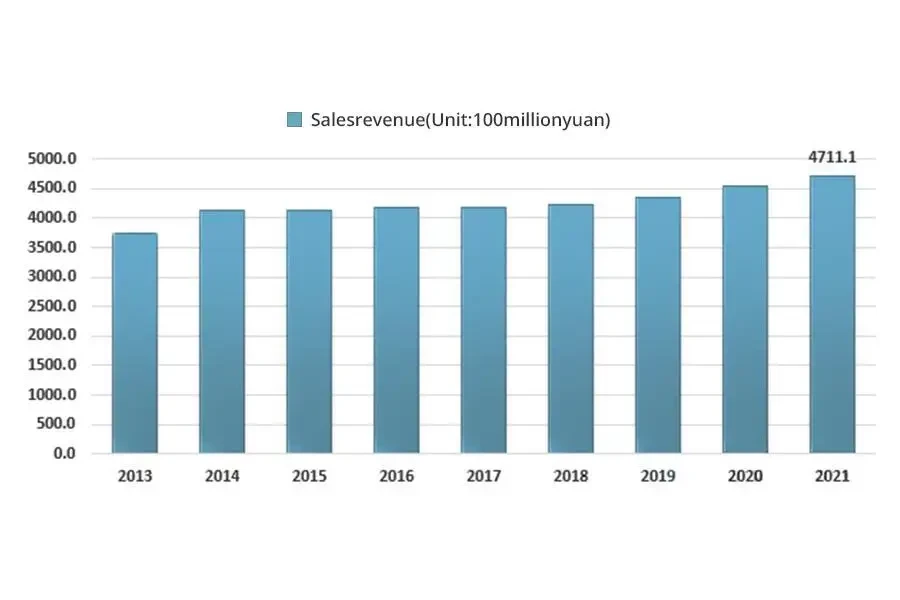

Mit dem Wachstum der Binnenmarktnachfrage in den letzten Jahren ist der Umfang der heimischen Bergbaumaschinenindustrie in China stetig gewachsen. Im Jahr 2013 erreichte der Umsatz der chinesischen Bergbaumaschinenindustrie 373.44 Milliarden Yuan. Bis 2021 erreichte der Umsatz der inländischen Bergbaumaschinenindustrie 471.11 Milliarden Yuan.

Analyse fördernder und hemmender Faktoren der Bergbaumaschinenindustrie

Analyse der Förderfaktoren der Bergbaumaschinenindustrie

Reform der nachgelagerten Versorgung und kontinuierliche Stärkung der Marktkonzentration in dieser Branche

Seit 2013 legt China großen Wert auf die Entwicklung einer grünen Wirtschaft und hat Maßnahmen ergriffen, um „kleine Minen zu schließen und große Minen zu eröffnen“, schrittweise Versorgungsreformen in Sand- und Kiesminen einzuleiten und kleine und kleinste Bergbauunternehmen mit geringer Produktionskapazität zu zwingen Nicht standardmäßige Umweltschutzmaßnahmen zum Ausstieg aus dem Markt, um zentrale Unternehmen mit Finanzkraft und hohen Umweltstandards, lokale Staatsunternehmen und einige mächtige Privatunternehmen für den Einstieg in die Sand- und Kiesbergbauindustrie zu gewinnen. Im Jahr 2019 gaben zehn Ministerien, darunter das Ministerium für Industrie und Informationstechnologie, die Nationale Entwicklungs- und Reformkommission, das Ministerium für natürliche Ressourcen und das Ministerium für Wohnungsbau und Stadt-Land-Entwicklung, gemeinsam mehrere Stellungnahmen zur Förderung einer qualitativ hochwertigen Entwicklung des Landes ab Mechanische Sand- und Kiesindustrie, die verlangt, dass die Produktionskapazität sehr großer mechanischer Sand- und Kiesunternehmen mit einer Jahresproduktion von 10 Millionen Tonnen oder mehr bis 40 2025 % erreichen soll, die veraltete Produktionskapazität, die Emissionen, Energieverbrauch, Wasserverbrauch, Qualität und Sicherheitsstandards sollten gesetzlich abgeschafft werden. In diesem Zeitraum sank die Zahl der registrierten Sand- und Kiesminen in China von 56,032 im Jahr 2013 auf 17,351 bis Ende 2022. Die Zahl und der Anteil mittlerer, großer und ultragroßer Bergbauunternehmen stiegen deutlich an, während der Anteil deutlich zunahm Die Zahl der Klein- und Kleinstminen nahm von Jahr zu Jahr ab.

Förderung der Umsetzung der „Belt and Road Initiative“-Strategie, die neue Marktzuwächse bringt

Die Zusammenarbeit im Bereich der Bodenschätze ist Teil der Belt-and-Road-Initiative und ein Schlüsselbereich, um geografische Nähe und Ressourcenvorteile in wirtschaftliche Wachstumsvorteile umzuwandeln. Die Länder entlang der Route der „Belt and Road“-Initiative verfügen über reichlich Bodenschätze und sind die wichtigste Versorgungsbasis für mineralische Rohstoffe weltweit. Unter ihnen sind die Bodenschätze in Zentralasien konzentriert und reichhaltig. Es gibt jedoch Probleme relativ schwacher Explorations- und Entwicklungskapazitäten. Der Infrastrukturbau ist auf die Unterstützung ausländischer Investitionen und Großgeräte angewiesen, die hauptsächlich aus entwickelten Ländern importiert werden. Obwohl diese Gebiete durch ihre Ressourcenvorteile erhebliche wirtschaftliche Vorteile erzielt haben, stehen sie daher auch unter erheblichem Druck, Kosten zu senken und die Effizienz zu steigern. Im Kontext der Globalisierung des Bergbaus verfügen die Länder entlang der Route der „Belt and Road Initiative“ über eine gute Grundlage für die Zusammenarbeit mit China im Bereich Bodenschätze, und die Zusammenarbeit im Bereich der Rohstoffe kann die Zusammenarbeit bei Produktionskapazitäten und die wirtschaftliche Konnektivität weiter vorantreiben und so eine Entwicklungsgrundlage für China schaffen Aufbau einer regionalen Zukunftsgemeinschaft. Daher ist die Mineralienkooperation der Länder entlang der Route der „Belt and Road Initiative“ der einzige Weg, um komplementäre Vorteile zu erzielen. Heute haben viele Länder entlang der Route der Belt-and-Road-Initiative erkannt, dass sie durch den Aufbau der „Belt-and-Road-Initiative“ in der Lage sein werden, die Dividenden der Reformen und Entwicklung Chinas zu teilen und die regionalen Vorteile in Bezug auf Ressourcen und Technologie umzuwandeln und Kapital in Markt- und Kooperationsvorteile umwandeln. Aus diesem Grund haben die Länder eine große Begeisterung für die Bergbaukooperation entlang der Route gezeigt. Daher können inländische Unternehmen, die Bergbaumaschinen herstellen, „global agieren“ und die Vorteile der Offenheit und Zusammenarbeit im Rahmen der Strategie der „Ein Gürtel, eine Straße“-Initiative in vollem Umfang genießen.

Der kontinuierliche Anstieg der Metallpreise hat dazu geführt, dass die Bereitschaft zur Erweiterung der nachgelagerten Produktion kontinuierlich zunimmt

In den letzten Jahren zeigten die Metallpreise einen kontinuierlichen Aufwärtstrend. Bei Schwarzmetallen sind die Eisenerzpreise in den letzten zwei Jahren durch Schwankungen deutlich gestiegen. Von 2019 bis zum 30. Juni 2022 stieg Chinas Eisenerzindex von 254.10 auf 440.88. Bei Nichteisenmetallen sind die Handelspreise für Nichteisenmetalle in China seit 2020 von internationalen Handelskonflikten betroffen und weisen insgesamt einen Aufwärtstrend auf. Der Preisindex für Nichteisenmetalle in China stieg im Jahr 14.30 im Vergleich zum Vormonat um 2020 % und im Jahr 17.10 um 2021 % im Vergleich zum Vormonat. Im Zuge des Aufwärtstrends der Metallpreise sind inländische Bergbauunternehmen bereit, die Produktion zu steigern, kann vollständig stimuliert werden, und die nachhaltige Investitionsbereitschaft der nachgelagerten Metallbergbaukunden wird hoch sein, was der Branche stabile Geschäftsquellen bescheren und einen starken Wachstumstreiber bilden wird.

Die nachgelagerte Sand- und Steinbaustoffindustrie verzeichnet eine stabile Nachfrage und wird voraussichtlich weiterhin wachsen

Im 14th Im Rahmen des Fünfjahresplans erklärte China klar, dass es den Aufbau der Infrastruktur koordinieren und fördern werde. Am 5. März 2021 betonte Ministerpräsident Li Keqiang vom Staatsrat in seinem Arbeitsbericht der Regierung, dass Steuerfonds weiterhin effektive Investitionen ausweiten, sich aktiv für die regionale Koordinierung vieler Projekte einsetzen werden, „zwei neue und ein wichtiges“ Bauvorhaben und Infrastrukturdefizite und damit verbundene Projekte, die dazu beitragen, den Lebensunterhalt der Menschen zu sichern und zu verbessern, und mehrere große technische Projekte wie Transport, Energie und Wasserschutz umsetzen. In der Zwischenzeit werden eine Reihe von Maßnahmen wie nationale Angebotsreformen, grüne Minen, illegaler Sandabbau und -strafen sowie die Überarbeitung von Umweltschutzgesetzen die Nachfrage nach maschinell hergestelltem Sand ankurbeln und auch die Marktnachfrage in der Bergbaumaschinenindustrie ankurbeln, z wie Brechen und Sieben.

Hemmende Faktoren in der Bergbaumaschinenindustrie

Auswirkungen der Energiestrukturwende auf die Bergbaumaschinenindustrie

Die groß angelegte Entwicklung der Industrialisierung hat eine goldene Zeit für die Bergbaumaschinenindustrie eingeläutet. Doch in den letzten Jahren ist das goldene Zeitalter der Bergbaumaschinenentwicklung allmählich zurückgegangen, und neue Energien nehmen einen wichtigen Platz im Leben und Arbeiten der Menschen ein. Obwohl traditionelle Energie nach wie vor der wichtigste nationale Energiebedarf ist, verlangsamt sich die Nachfrage nach Bergbaumaschinen allmählich.

Die Gesamtmenge an Bodenschätzen nimmt allmählich ab

Darüber hinaus nimmt mit der Zunahme der Bergbauanstrengungen die Gesamtmenge der Bodenschätze in China allmählich ab. In vielen Bergbaugebieten sind keine großen Bergbaumaschinen mehr erforderlich, und die vorhandenen Bergbaumaschinen können weiterhin den täglichen Bedarf decken. Bei der Energieentwicklung muss sich China auf das Ausland konzentrieren, um ausländische Bodenschätze zu erschließen. Der Kauf von Mineralien für den Bergbau könnte der zukünftige Entwicklungstrend sein, und der Mangel an heimischen Bodenschätzen führt nicht zu einer hohen Nachfrage nach Bergbaumaschinen.

Der makroökonomische Abschwung wirkt sich auf die Nachfrage nach Mineralprodukten aus

Chinas Wirtschaft wurde seit 2020 in gewissem Maße durch die negativen Auswirkungen von COVID-19, Veränderungen im internationalen Wirtschaftsumfeld, geopolitische Konflikte, internationale Ölpreisschocks, Zinserhöhungen in US-Dollar und die Eskalation des chinesisch-amerikanischen Handels beeinträchtigt Reibungen. Die Wirtschaftswachstumsprognosen von Institutionen wie dem Internationalen Währungsfonds (IWF), der Weltbank und den Vereinten Nationen sowie zukunftsgerichtete Indikatoren des Wirtschaftswachstums deuten alle darauf hin, dass einige Volkswirtschaften auf der Welt mit wirtschaftlichen Risiken konfrontiert sind Rezession im Jahr 2023. Die traditionelle Maschinenbauindustrie könnte bis zu einem gewissen Grad eingeschränkt sein, und die Forschung und Entwicklung sowie die Herstellung von Bergbaumaschinen werden unweigerlich beeinträchtigt sein. Seit der Wirtschaftskrise ist die Wachstumsrate der Bergbaumaschinenentwicklung allmählich zurückgegangen, und dieser Zustand könnte anhalten, bis sich die Weltwirtschaft erholt.

Die Schwankungen der Stahlpreise wirken sich auf die Kostenkontrolle in Unternehmen aus

Die Kosten für große Gussteile, Stahl, Profile und andere Kernausrüstungskomponenten, die hauptsächlich aus Stahl bestehen, machen einen höheren Anteil der Gesamtkosten für Rohstoffe für Ausrüstungsmaterialien aus, während Eisenerz der wichtigste Rohstoff für die Stahlproduktion ist. Daher hat die Preisentwicklung von Eisenerz und Stahl einen erheblichen Einfluss auf die Preise vorgelagerter Komponentenprodukte und wirkt sich indirekt auf die Herstellungskosten von Bergbaumaschinen aus. Seit 2020 haben die Preisschwankungen von Massengütern wie Eisenerz zu gewissen Schwankungen bei den Herstellungskosten der Ausrüstung geführt. Es zeigte sich, dass die Preise für Rohstoffe wie Eisenerz und Stahl aufgrund der kurzfristigen Handelskonflikte zwischen China und Ländern wie Indien und Australien weiterhin erheblich schwanken werden und die Kostenkontrolle der Unternehmen der Branche einem gewissen Druck ausgesetzt sein wird .

Analyse der Barrieren der Bergbaumaschinenindustrie

Markenbarrieren

Aufgrund der gewissen Risiken, die mit nachgelagerten Industrien wie Bergbau und Kohle verbunden sind, können häufige Geräteausfälle Auswirkungen auf nachgelagerte Kunden haben. Daher haben nachgelagerte Kunden hohe Anforderungen an Produktleistung, Stabilität, Ausfallrate und Kundendienst und haben in dieser Branche auch die Merkmale einer hohen Kundentreue und der Bereitschaft zu Wiederholungskäufen geprägt. Marken für Bergbaumaschinen können nur nach langfristiger und wiederholter Marktvalidierung ein Team hochwertiger Kunden mit stabiler Zusammenarbeit aufbauen.

Um stabile und nachhaltige Marktanteile zu sichern und Marktanteile auszubauen, müssen Bergbaumaschinenunternehmen nicht nur über zuverlässige Qualitätskontrollniveaus und starke Chargenlieferfähigkeiten verfügen, sondern auch ihre Technologieentwicklung und Kundendienstsysteme kontinuierlich verbessern. Aufgrund der beträchtlichen Zeit, die erforderlich ist, um bei nachgelagerten Kundengruppen ein gutes Markenimage und einen guten Produktruf aufzubauen, ist es für Neueinsteiger schwierig, kurzfristig ein gutes Markenimage und eine gute Wettbewerbsfähigkeit auf dem Markt aufzubauen, was zu Eintrittsbarrieren führt.

Technische Barrieren

Bergbaumaschinen gehören zu den technologieintensiven Produkten. Aufgrund der Unterschiede in den Einsatzszenarien der Geräte, den Materialeigenschaften, den Umweltanforderungen, der Bauumgebung und anderen Faktoren nehmen die technischen Abteilungen entsprechende Entwürfe und Anpassungen auf der Grundlage der Kundenbedürfnisse vor. Die Produkte zeichnen sich durch multidisziplinäre Integration, komplexe Prozesse und hohe technische Anforderungen aus. Die Bildung der oben genannten technologischen Innovationsfähigkeiten erfordert kontinuierliche Durchbrüche und Verbesserungen auf der Grundlage langfristiger Marktrückmeldungen und starker technologischer F&E-Fähigkeiten. Ausrüstungsunternehmen mit schwachen technologischen Innovationsfähigkeiten können keine nachhaltigen Produktverbesserungen vornehmen, und es ist schwierig, die sich ständig ändernden Bedürfnisse der Kunden während einer kontinuierlichen Zusammenarbeit zu erfüllen, und sie werden im langfristigen Marktwettbewerb leicht benachteiligt. Daher gibt es in der Bergbaumaschinenindustrie erhebliche technologische Innovationshindernisse.

Das Hindernis für die Anpassungsfähigkeit kompletter Produktionslinienlösungen

Für nachgelagerte Kunden gibt es im Vergleich zu einer Produktionslinie, die aus der vereinzelten Beschaffung kompletter Ausrüstung von mehreren Herstellern besteht, einen spezielleren Prozessplan und Ausrüstungskonfigurationsplan für die Ausrüstungsproduktionslinie, der direkt von den Bergbaumaschinenherstellern bereitgestellt wird. Die Produktionslinie erfordert die Konstruktion einer kompletten Ausrüstung, um optimale Ergebnisse in Bezug auf Umweltschutz, Sicherheit, Energieverbrauch, Kosten und Leistung zu erzielen und den Kunden den größtmöglichen wirtschaftlichen Nutzen zu bringen. Neueinsteigern mangelt es oft an Verständnis und Erfahrung in nachgelagerten Industrien, ohne dass sie in der Lage sind, komplette Produktionslinien individuell anzupassen. Und sie können nicht direkt mit Unternehmen mit jahrelanger Erfahrung in der Anpassung konkurrieren. Daher gibt es offensichtliche Hindernisse für die Anpassungsfähigkeit eines kompletten Satzes von Produktionslinienschemata in der Bergbaumaschinenindustrie.

Talentbarrieren

Die Talentbarriere in der Bergbaumaschinenindustrie spiegelt sich hauptsächlich in den hohen Anforderungen an die beruflichen Fähigkeiten und den zusammengesetzten Hintergrund des Produktionspersonals, des technischen F&E-Personals, des Vertriebspersonals und des Managementpersonals wider. Aufgrund der verfeinerten Produktionseigenschaften von Brech- und Siebanlagen. Erstens müssen Unternehmen über qualifizierte Techniker mit umfangreicher Bearbeitungserfahrung verfügen, die in komplexen Produktions- und Verarbeitungsprozessen kompetent sind. Unternehmen müssen viel Zeit und Kosten in die Ausbildung von Produktionspersonal investieren. Zweitens können sich vorgelagerte Hersteller aufgrund der hohen kundenspezifischen Anforderungen an Terminalprodukte und vielfältige Produktvarianten in der Branche nur durch ausgereifte unterstützende F&E-Fähigkeiten und schnelle Designreaktionsfähigkeiten hervorheben. Daher sind die Innovationsfähigkeit und die Fachkompetenz des technischen Personals zu einer der Kernkompetenzen von Unternehmen geworden. Unterdessen müssen die Vertriebsmitarbeiter von Unternehmen ein tiefes Verständnis der Prinzipien und Produktionsmerkmale von Bergbaumaschinenausrüstung haben, die Kundenbedürfnisse genau analysieren und erfassen und den Kunden bei der Auswahl passender Produktkombinationen und Spezifikationen helfen. Daher ist der Aufbau und die Pflege eines zusammengesetzten Vertriebstalentteams zu einer der obersten Prioritäten für das Talentmanagement in Unternehmen dieser Branche geworden. Schließlich umfassen Produktion, Forschung und Entwicklung sowie Vertrieb von Bergbaumaschinenunternehmen die Koordination und Verwaltung verschiedener Arten von Arbeiten und erfordern, dass die Unternehmen erfahrenes Managementpersonal für Betrieb und Management reservieren. Daher gibt es in der Bergbaumaschinenindustrie offensichtliche Talentbarrieren.

Finanzielle Hürden

Die Bergbaumaschinenindustrie gehört zu den kapitalintensiven Branchen. Unternehmen, die Bergbaumaschinen herstellen, müssen in der Frühphase große Summen investieren, um Produktionsausrüstung mit höheren Stückpreisen zu kaufen, darunter CNC-Bearbeitungszentren, CNC-Bohr- und Fräsmaschinen sowie fortschrittliche Forschungs- und Entwicklungsausrüstung. In der Zwischenzeit sollten sie große Landflächen für die tägliche Produktion und den Betrieb kaufen oder pachten. Wenn neue Marktteilnehmer die enormen Anfangsinvestitionen nicht aufrechterhalten können, wird es für sie schwierig, zu überleben und wettbewerbsfähig zu bleiben.

Darüber hinaus ist der Skaleneffekt eines der Hauptmerkmale der Schwermaschinenindustrie und ein Schlüsselfaktor für die nachhaltige Entwicklung von Unternehmen. Im Produktionsprozess von Sand, Kies und Erz sind unterschiedliche Arten von Bergbaumaschinen erforderlich, um unterschiedliche funktionale Anforderungen im Produktionsprozess zu erfüllen. Wenn es schwierig ist, Skaleneffekte zu erzielen und die vielfältigen Anforderungen der Kunden nicht erfüllt werden können, fehlt den Unternehmen der ausreichende Cashflow, um den Produktionsumfang zu erweitern. Von da an wird die Entwicklung des Unternehmens in einen Teufelskreis geraten. Daher stellen Kapitalinvestitionen und Skaleneffekte die Haupthindernisse für den Markteintritt dar.

Analyse des Wettbewerbsmusters der Branche

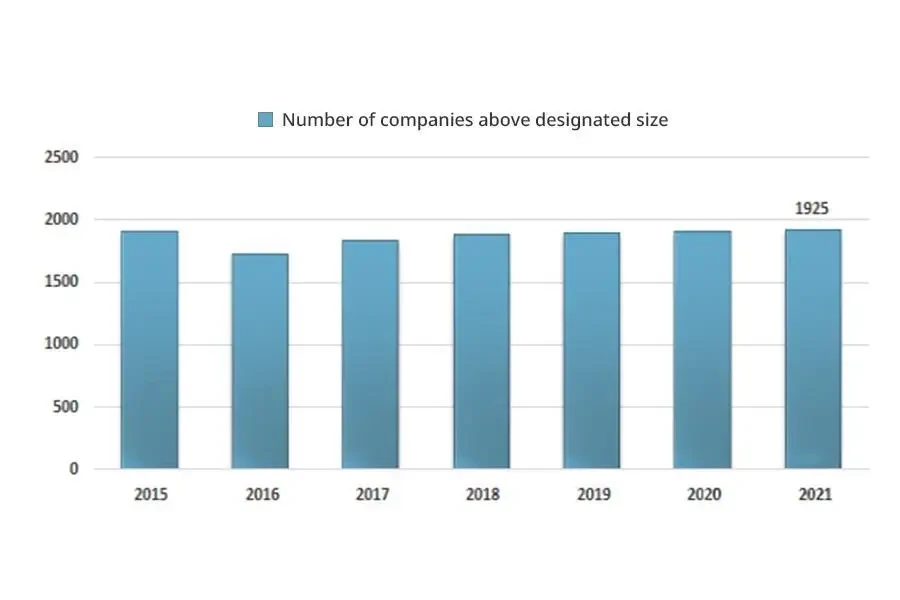

Die Regionalisierungsmerkmale der heimischen Bergbaumaschinenindustrie sind relativ ausgeprägt und konzentrieren sich hauptsächlich auf Jiangsu, Shandong, Henan und andere Orte. Die inländische Bergbaumaschinenindustrie verfügt über ausreichend marktorientierten Wettbewerb, eine geringe Branchenkonzentration und viele Unternehmen in der Branche, bei denen es sich hauptsächlich um kleine und mittlere Unternehmen handelt. Laut nationalen statistischen Daten gab es Ende 1,925 in Chinas Bergbaumaschinenindustrie 2022 Unternehmen über der angegebenen Größe.

Gegenwärtig lassen sich Chinas Bergbaumaschinen und -ausrüstung im Allgemeinen in drei Ebenen einteilen: mittleres bis unteres Preissegment, mittleres bis oberes Preissegment und aus dem Ausland finanziertes oberes Preissegment. Erstens ist sein Marktanteil relativ groß und der Wettbewerb im mittleren bis unteren Preissegment ist hart. Zweitens liegt der Schwerpunkt der Unternehmensentwicklung hauptsächlich auf der Kapitalgröße, den Produktdienstleistungen und dem Markenaufbau, um letztendlich den Marktanteil schrittweise zu vergrößern und eine über das Branchenniveau hinausgehende Rentabilität für den mittleren bis oberen Markt zu erzielen. Schließlich haben international renommierte Unternehmen mit ausländischen High-End-Marken wie das finnische Metso, das schwedische Sandvik und das amerikanische Terex über viele Jahre hinweg mit führenden technologischen Forschungs- und Entwicklungskapazitäten und Produktdienstleistungen einen starken Einfluss auf den in- und ausländischen Märkten Chinas aufgebaut und verfügen über eine Gruppe hochwertiger Kunden mit hoher Klebrigkeit.

Zu Chinas führenden Bergbaumaschinenunternehmen im mittleren und oberen Marktsegment gehören derzeit CITIC Heavy Industries Co., Ltd., Northern Heavy Industries Group Co., Ltd., Taiyuan Heavy Machinery Group Co., Ltd. und Zhengzhou Coal Mining Machinery Group Co., Ltd., China Coal Zhangjiakou Coal Mining Machinery Co., Ltd., Zoomlion Heavy Industry Co., Ltd., Sany Heavy Industry Co., Ltd., Taiyuan Heavy Industry Co., Ltd., Chengdu Dahongli Machinery Co ., Ltd., Zhekuang Heavy Industry Co., Ltd. und Anshan Heavy Mining Machinery Co., Ltd.

Vor dem Hintergrund einer sich ständig verschärfenden nationalen Politik, wie der Integration kleiner und mittlerer Minen und dem Bau grüner Minen, zieht China ständig Unternehmen aus dem Verkehr, die Umwelt- und Qualitätsstandards nicht erfüllen und über schlechte Sicherheitsbedingungen verfügen. Dadurch werden die Investitionen in kleine Minen verringert und der Anteil großer und mittlerer Minen erhöht, was zu einem raschen Verlust von Marktanteilen für viele inländische Billigmarken führt, die mit kleinen und kleinsten Minen stark konkurrieren und sich stark vereinheitlichen. Der Marktanteil der inländischen Billigmarken wird nach und nach durch inländische Marken der mittleren bis oberen Preisklasse verdrängt. In den letzten Jahren hat sich die Konzentration des Bergbaumaschinenmarktes beschleunigt. Führende Unternehmen, die durch technologische Anhäufung und Wettbewerb gewonnen haben, gewinnen hinsichtlich Markeneffekt, Skaleneffekt und anderen Vorteilen zunehmend an Bedeutung. Die Ressourcen fließen weiter in Richtung führender Unternehmen, was die konstante Stärkewirkung der Starken unterstreicht.

Entwicklungstrend der Bergbaumaschinenindustrie

Die Bergbaumaschinenindustrie nimmt eine tragende Stellung in der Volkswirtschaft ein und leistet einen wichtigen Beitrag zum wirtschaftlichen Aufbau. Unabhängig davon, ob man den aktuellen Marktentwicklungsstatus der chinesischen Bergbaumaschinenindustrie oder den globalen Branchentrend betrachtet, befindet sich die Branche in einer historischen Fensterphase.

Mit der aktuellen Eröffnung und dem Bau von 5G in China ist „Intelligenz und Understatement“ der einzige Weg für die Bergbauentwicklung. China sollte Entwicklungschancen nutzen, Stärken nutzen und Schwächen vermeiden, „Intelligenz und Understatement“ vertiefen, den Prozess des intelligenten Bergbaubaus beschleunigen und Chinas Bergbaubau in Richtung Sicherheit, Effizienz, Wirtschaftlichkeit, grüne und nachhaltige Entwicklung fördern und Innovationen auf industrieller Ebene verbessern Fähigkeit, Qualität und Effizienz.

Chinas aktuelle Forschung und Entwicklung im Bereich der Bergbaumaschinen- und -ausrüstungstechnologie bewegt sich in Richtung hochwertiger, standardisierter und intelligenter Richtungen. Als Reaktion auf die nationale Strategie „Grüne Minen“ werden Unternehmen der Branche die Integration energiesparender und umweltschonender Technologien und Geräte vorantreiben. Die zunehmende Konzentration in der nachgelagerten Bergbauindustrie hat auch zu einer zunehmenden Konzentration in der Bergbaumaschinenindustrie geführt, wobei die Ausrüstung in Richtung „großräumig“ und „intelligent“ aufgerüstet wurde und die Bergbaumaschinenindustrie von kompletten Maschinen auf komplette Sätze übergeht . Aufgrund der zunehmenden Bedeutung von Aftermarket-Services für Geräte hat sich das Geschäftsmodell der Branche von der reinen Fertigung zu einem umfassenden Modell von „Equipment Manufacturing+Services“ verlagert, um eine bessere Geschäftseffizienz zu erreichen.

Quelle aus Chyxx

Haftungsausschluss: Die oben dargelegten Informationen werden von chyxx.com unabhängig von Alibaba.com bereitgestellt. Alibaba.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.