主な取り組み:

- 木材、鉄鋼、石炭などの重要な材料およびエネルギー投入品の価格の高騰により、製造業や建設業に対するインフレ圧力が高まっています。

- 主要な原材料の価格が上昇するにつれて、生産コストも上昇しました。 最もうまくいっている企業は、コストの上昇を顧客に転嫁できる企業だ。

- インフレの広範な経済的影響は、借入コストの増加と労働市場の逼迫により生産性が抑制され、両部門の財務圧力が増大する可能性があるため、製造業や建設業にも課題を与えている。

建設業と製造業は、インフレ期にほぼ同様の課題に直面します。 原材料の価格が上昇すると、生産コストも増加する必要があります。 オーストラリアの産業に対する現在のインフレ圧力は、「コストプッシュ」インフレとして最もよく説明されています。 この用語は、原材料の総供給量が不足し、需要が供給を上回ったために価格が上昇したことによって価格が上昇したことを意味します。

したがって、主にエネルギーと材料を大量に消費する傾向にあるため、最近の価格上昇は建設および製造部門にとって困難となっています。 多くの建設会社や製造会社は価格上昇を消費者に転嫁するのに苦労しており、それが両部門の収益と収益性に影響を与えている。

材料費とエネルギー費が引き起こす問題とは別に、建設部門と製造部門は資本と労働を集約する傾向があります。 これらの要因により、生産コストがさらに上昇し、当該分野の製品やサービスの需要が抑制される可能性があります。 これらの交差する力関係は、建設会社と製造会社が複雑かつ広範な問題に直面していることを意味しています。

多くの製造業は大規模な建設プロジェクトに直接供給しているため、これらの問題は相互に関連しています。 両方の部門に広範囲にわたるサプライチェーンが接続されているため、それらの問題はオーストラリア経済全体に広範な影響を及ぼします。

これら XNUMX つのセクターに対する価格上昇の影響を深く掘り下げることで、多くの企業が経験している現在のインフレ圧力についての洞察が得られます。 この情報は、コスト圧力が高まるにつれて企業が注力する必要がある分野を示す可能性もあります。

ただし、すべての企業が価格の全般的な上昇を経験しているわけではなく、一部の企業は他の企業よりも好調に推移しています。 これらのセクターのさまざまなパフォーマンスを反映することは、企業が困難な取引環境にどのように対処するかを決定するのに役立ちます。

材料集約型: 主要な投入コストの上昇

資材価格の高騰は、建設部門や製造部門の経営者に多大なストレスを与えています。 ただし、すべての投入量が同じ割合で増加しているわけではありません。つまり、企業に対する圧力は、サプライチェーンと部門の需要弾力性の両方に応じて部門間で異なります。

住宅建設業界とその広範囲にわたる サプライチェーン経験した 深刻な困難 投入コストの上昇が原因です。 これらの課題の一部は固定価格契約に起因しており、固定価格契約により、多くの企業が価格上昇を顧客に転嫁する能力が制約されてきました。

商業・工業用建物建設、集合住宅やタウンハウス建設など、建設部門の他の部門も生産コストの上昇に苦戦している。 ほとんどの建設プロジェクトで重要な主要原材料、特に木材や鉄鋼製品の価格が大幅に上昇しています。

商業建設の他の分野は、こうした企業が価格上昇を顧客に転嫁するのにはるかに有利な立場にあることが多いため、より好調である。 たとえば、IBISWorld は、建設セクターの他のセグメントの多くが苦戦する中、重工業およびその他の非建築建設業界と道路および橋梁建設業界が 2021-22 会計年度に成長したと推定しています。 これらのセクターはインフラの重要な部分を構築することが多く、需要が非弾力的である傾向があるため、売上高を大幅に減らすことなく価格上昇を転嫁することができます。

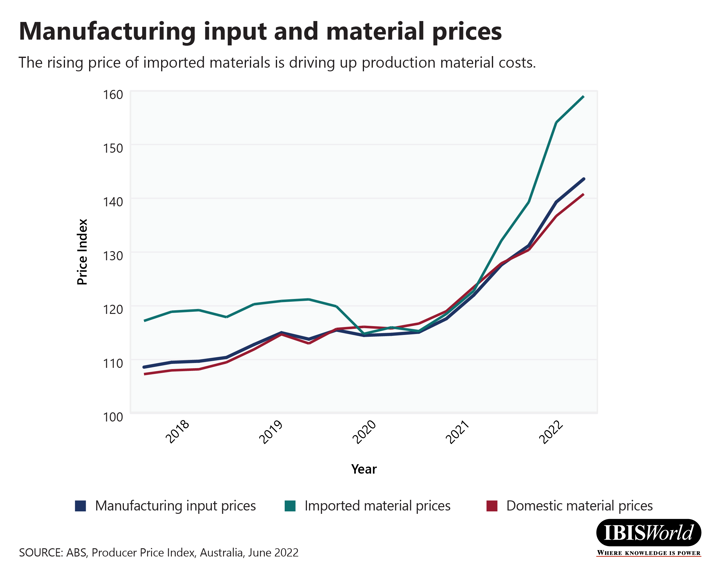

製造業は特に投入価格の上昇による圧力を受けやすい。 これらの業界は価格決定力が限られているため、コストの上昇を顧客に転嫁するのに苦労しています。 ABSによると、製造業の平均産出価格指数は、2021-22会計年度全体で平均投入価格指数を下回りました。 輸入材料の価格が国内材料の価格よりも速く上昇したため、世界情勢がこのような増加を引き起こしました。 この傾向は、世界的なサプライチェーンの混乱が投入価格の上昇に与える影響を示しています。

これらの傾向は、サプライチェーンの国内化の割合が増加することによる潜在的な利点も示しています。 新型コロナウイルス感染症のパンデミックを受けて、多くの企業がオフショアでの物品調達に関連するサプライチェーンのリスクをますます再評価しています。 新型コロナウイルス感染症のパンデミックは、特にオーストラリアのように地理的に孤立した国において、サプライチェーンの回復力を構築することの重要性を実証しました。 生産の減速により収益が減少する可能性があるため、供給不足は収益と収益性の両方に影響を与える可能性があります。

大規模な建設プロジェクトは通常、広範なサプライチェーンによって厳しい納期で進められるため、供給の確保は建設会社にとっても同様に重要です。 供給の遅延は、多くの場合、海外で供給を調達することで得られる節約よりもはるかに高いコストがかかる可能性があります。 主要な建設資材のサプライチェーンを国内に置くことは、構造用鋼の製造業や木材加工業などの主要な製造業にも利益をもたらす可能性があります。

エネルギー集約型: 運用コストの上昇

主要なエネルギー商品のサプライチェーン不足が最近の価格上昇の中心となっており、こうした傾向によりエネルギー集約型産業はより脆弱な状況に置かれている。 石炭とガスの世界的な供給の混乱により、世界情勢がオーストラリアの生産業者の状況を悪化させています。 国内のエネルギー価格が大幅に上昇.

エネルギー価格の上昇はオーストラリア経済全体に影響を及ぼしますが、特に製品の加工に大量のエネルギーを必要とする製造部門に大きなダメージを与えています。 たとえば、金属加工産業、特に製錬および鍛造産業では、金属鉱石を金属製品に加工するためにかなりの熱が必要です。 鉄鋼鍛造業界の収益性は、エネルギーコストの上昇、特に石炭とガスの投入量の急増によって打撃を受けています。

エネルギー価格の上昇は、すべての製造業に悪影響を及ぼしているわけではありません。 エネルギー商品の世界的な供給状況の変化と需要状況の回復がオーストラリアの製油所に大きな恩恵をもたらしたため、石油製油所は目覚ましい回復を見せた。 原油価格は、特に世界的な供給が解放されていることから、ほぼ安定している。 しかし、石油製品の価格は急激に上昇しており、石油精製および石油燃料製造業界の収益性と収益の増加に貢献しています。

短期的には、エネルギー供給を石炭とガスに依存している企業は、不必要なコストを削減するか、供給を再交渉してエネルギーインフレの影響をうまく乗り切ることに努める必要がある。 より長期的な戦略では、特定の商品の世界的な供給の混乱は予期せぬことが多く、短期的に新しいエネルギー源に移行するのは難しいため、企業が依存するエネルギー源の多様化を検討する必要があります。

資本集約的かつ労働集約的: 投入コストを超えて

原材料の価格の上昇とは別に、他の要因が製造業や建設業の業績を脅かしています。 急激なインフレへの対応には新たな課題も生じています。 特にRBAはインフレの急増に対応し、XNUMX年以上ぶりに連続月例会合で利上げを行った。 金利の急激な上昇は、借入コストが上昇し、公共および民間の投資に影響を与える可能性があるため、建設および製造企業の金融環境を決定的に変化させている。

設備投資は建設部門にとって特に重要です。 新しい建設プロジェクトには多額の民間および公共投資が必要ですが、インフレ圧力と金利上昇の脅威にさらされています。 借入コストの上昇により、新規資本プロジェクトへの民間投資が制限される可能性が高い。 商業建設と国内建設はどちらも民間投資に大きく依存しているため、これらの傾向はこのセクターのすべてのセグメントの建設会社に影響を与えます。

広範な建設サプライチェーンは、収益と収益性を維持するために、新規建設プロジェクトへの民間投資にも依存しています。 たとえば、土地開発および分譲業界は多額の民間投資に大きく依存しており、借入コストの上昇によりサービスの需要が減少する可能性があります。

政府は物価上昇への寄与を避けようとするため、インフレ圧力により公共部門の設備投資も制限される可能性がある。 商業建設部門は公共資本投資、特に大規模な交通、橋、道路プロジェクトに大きく依存しています。 しかし、重要インフラプロジェクトはこうした短期的な圧力の影響を受けにくいため、一部の商業建設会社をインフレ圧力の影響から守ることができる。

借入コストの増加は、特に設備や機械への投資に多額の借入資本を必要とする企業自体にも影響を与える可能性があります。 製造業は、投入コストの上昇を相殺するために生産性の向上が不可欠であるため、これらの圧力に対して特に脆弱です。 新しい機械への投資は、製造業において生産性の向上と規模の経済を達成するための重要なツールです。

短期的には、企業は債務状況を見直すことを検討するか、コスト圧力の不安定な時期に柔軟性を高めるために貸し手と条件を再交渉するよう努めるべきである。 長期的には、企業は構造的に高い金利を考慮して戦略を調整する必要がある。

借入コストは当面、上昇する可能性が高い。 企業は、全体的なリスクを軽減し、貸し手との交渉において企業をより有利な立場に置くために、コストベースが持続可能であり、キャッシュフローが有利な立場にあることを確認する必要があります。

賃金が現在のインフレ危機を引き起こしているわけではありません。 ほとんどの場合、賃金は投入品価格の上昇に追随しているが、 RBAは賃金上昇が起こると予想している 現在のオーストラリアの労働市場も非常に逼迫しており、失業率は2022年ぶりの低水準に達している。 製造と建設はどちらも非常に労働集約的であり、どちらの部門も熟練した労働力に大きく依存しています。

失業率が低い時期には、新規従業員の雇用はさらに困難になります。 したがって、建設業や製造業の雇用主は、競争力のある賃金、従業員の昇進インセンティブ、労働条件を改善する従業員福利厚生の拡充を提供することで、現在の労働力を維持し、離職率を削減することに重点を置く必要があります。

まとめ

建設部門と製造部門は特にインフレ圧力の影響を受けやすい。 エネルギー、材料、借入、人件費の増加はすべて、これらの分野の企業にとって潜在的な問題です。 サプライチェーン全体でコストが上昇する中、利益を得る可能性があるのは、価格上昇を転嫁し、より高い収益と収益性を達成する価格決定力を持つ企業です。

ソースから アイビスワールド

免責事項: 上記の情報は、Alibaba.com とは独立して Ibisworld によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。