最近の回復にもかかわらず、米国経済は 2022 年の第 XNUMX 四半期に悪化しました。

現在進行中のサプライチェーンの混乱と在庫投資の鈍化によって貿易赤字が拡大し、経済全体の成長を圧迫している。

その結果、 実質GDPは調整済み 1.4 年第 2022 四半期には年率 19% で減少し、新型コロナウイルス感染症 (COVID-XNUMX) のパンデミックが始まって以来、初めての減少となる見込みです。

米国が内需を満たすために製品の輸入を続ける一方で、インフレ率が40年ぶりの高水準に上昇し続ける中、サプライチェーンの混乱がGDP減少の主な要因となっている。

個人消費、企業投資、失業率が改善を続ける中、連邦準備理事会は経済活動の加速を抑制するために利上げする計画を維持した。

しかし、これにより、差し迫った景気後退への懸念が強まりました。

労働市場

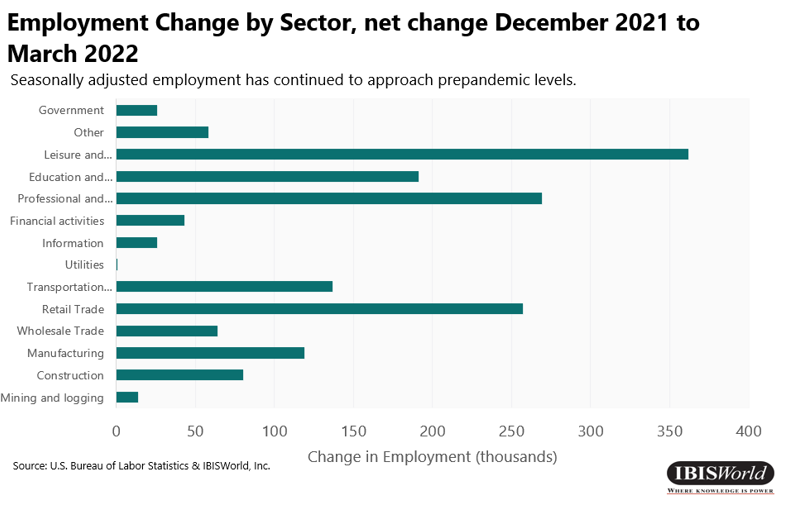

- 非農業部門の雇用総数は1.6年第2022四半期に428,000万人増加し、XNUMX月だけでさらにXNUMX万XNUMX人の雇用が増加した。

- 雇用の伸びは主にパンデミックからの継続的な回復によって牽引されており、労働市場はパンデミック前の水準に近づいています。 ただし、雇用の伸びはセクターごとに異なり、雇用の構成はパンデミック前とは異なっています。

- レジャーおよびホスピタリティ部門が雇用の増加に最も大きく寄与し、78,000年2022月に59,000万XNUMX人の雇用を増加させた。教育および医療サービス部門が雇用の増加にXNUMX番目に大きく貢献し、XNUMX月にXNUMX万XNUMX人の雇用を増加させた。

- 小売部門の堅調な業績は、無店舗小売業への需要が続いているにもかかわらず、対面小売業の雇用が拡大していることを示しています。 この成長は主に、継続的な個人消費とパンデミック関連の規制の緩和によってもたらされました。

- 非農業部門の全従業員の平均時給は、0.10 年 2022 月に XNUMX ドル増加しました。ただし、インフレ調整後の実質平均時給は、インフレが続いたため若干減少しました。 一方、失業率の改善はパンデミック前の水準に近づくにつれて鈍化すると予想される。

個人消費

- 3.8年第2022四半期の個人消費支出(PCE)はXNUMX%増加した。

- 9.1 年 2022 月の PCE は前年比 XNUMX% 増加しました。この個人消費の伸びは主に、非耐久財、具体的にはガソリンやその他のエネルギー製品、および社外消費用に購入される食品への支出によって推進されています。

- 耐久財への支出は2022年第5.4四半期も引き続き増加し、XNUMX%増加した。 この増加は、家具や耐久性のある家庭用設備、レクリエーション用品や車両の大幅な増加によってもたらされました。

- 第 19.3 四半期には非耐久財への支出も増加しましたが、これは主に同期間に 4.0% 増加したガソリンおよびその他のエネルギー製品への支出が原動力となっています。 さらに、2022 年第 XNUMX 四半期には、社外消費用に購入された食品および飲料への支出が XNUMX% 増加しました。

- 最後に、4.7 年第 2022 四半期に 4.4% 増加した交通サービスと同期間に 2.7% 増加したレクリエーション サービスの消費の増加により、第 XNUMX 四半期のサービス支出は XNUMX% 増加しました。

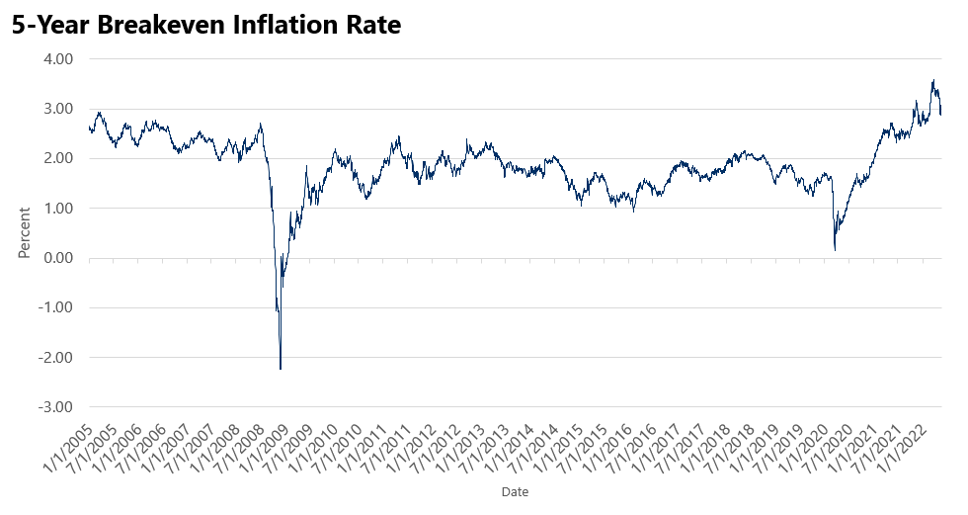

インフレーション

- FRBが優先するインフレ指標であるPCE価格指数(食品とエネルギーを除く)は、1.1年第2022四半期に5.2%上昇した。その結果、2022年1982月までの年間のインフレ率は前年比XNUMX%となり、最大の上昇率となった。 XNUMX年以来。

- FRBはインフレを測定するために複数の物価指数を監視しているが、食品やエネルギー品目などの変動しやすい品目を除外したコアのインフレ指標を優先している。 これらの品目は特定の期間中に大きな価格変動が発生する可能性がありますが、次の期間でも価格がその傾向に従うとは限りません。 したがって、これらの項目を除外することは、インフレ傾向を評価するためにFRBが推奨する方法です。

- 消費者物価指数で測定され、食品とエネルギー品目を含むインフレ率は、8.5 年 2022 月終了年度に 3.1% 上昇しました。さらに、2022 年の第 XNUMX 四半期だけでも XNUMX% 上昇しました。

- コロナウイルスのパンデミックとウクライナ・ロシア戦争によって引き起こされている現在進行中のサプライチェーンの問題が、インフレ急増の主な要因となっている。 パンデミック後の消費者需要の滞りにより供給が制限され、価格が上昇しています。 さらに、ウクライナ・ロシア戦争とその後のロシアへの制裁により、エネルギーとガスの価格が急激に上昇しました。

- 歴史的なインフレ上昇に対抗するため、連邦準備理事会は2022年に積極的な利上げを実施しており、今後も利上げを続けると予想されている。

住宅動向

- 住宅価格の高騰は2022年第2021四半期も引き続き高水準にあり、6.3年第XNUMX四半期と比べて若干加速した。この成長を利用して、新築住宅の建設は好調を維持し、同四半期にXNUMX%増加した。 しかし、金利上昇により大規模建設プロジェクトの借入コストが増加し、前四半期と比較して若干の減速となった。

- 全体として、新築住宅の建設は堅調で、1.5 年第 2022 四半期には 2022 万戸以上が建設中ですが、依然としてパンデミック前の水準を大幅に上回り、成長が続く可能性があります。 しかし、住宅ローン金利の上昇と並行して住宅価格が高騰した結果、新築住宅販売はXNUMX年XNUMX月に急落した。

- 集合住宅の建設は継続的に増加しており、その理由の一部は、都市部への飛行が終了し、オフィスの再開に伴い賃貸人が都市に戻ってきたことである。 建設が進行中であるにもかかわらず、都市部で賃貸住宅の需要が旺盛であるため、価格が上昇しています。 たとえば、ニューヨーク市、サンフランシスコ、ロサンゼルス、ボストンの家賃価格は史上最高値にあります。

- 住宅ローン金利の上昇、住宅購入のためのローン需要の抑制、借り換え活動の結果、米国の住宅ローン申請は減少した。 今年はさらなる利上げが予定されており、この傾向は今後も続くだろう。 しかし、住宅ローン銀行協会(MBA)は、住宅ローン申請量の指標である市場総合指数が2.5年29月2022日までの週にXNUMX%上昇し、XNUMXか月以上ぶりの週間上昇となったと報告した。 成長にもかかわらず、長期的な傾向を示すものではないと予想されます。

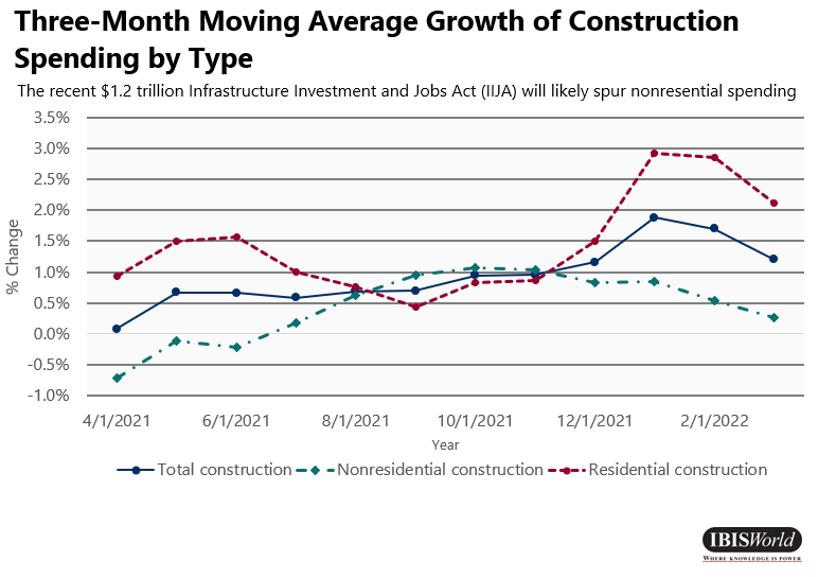

非住宅のトレンド

- 0.8 年第 2022 四半期の非住宅建設は XNUMX% 増加しました。これは主に製造業、保全開発、公共安全施設によるものです。 製造業の生産高はパンデミック前の水準にほぼ戻り、需要を満たすために製造業の建設が推進されている。

- パンデミックからの経済回復の中での製造業と工業生産の増加は、設備稼働率の上昇に役立つ給水および保全設備の建設活動の増加に貢献しています。 さらに、最近の金利上昇により、電力会社は老朽化した設備を交換することが奨励されています。 しかし、商工業向け融資は抑制されており、設備投資や運転資金の減少がみられる。

- 最近の 1.2 兆 XNUMX 億ドルのインフラ投資・雇用法 (IIJA) により、特に炭素排出量の削減、橋の修復、電気自動車の充電インフラの拡張、および他の手段では資金調達が困難なその他の大規模インフラ プロジェクトを対象とした、新たな中核プログラムへの資金提供が再開されました。

金融市場

- 賃金上昇に伴う需要と供給の不均衡は、引き続きインフレ懸念の一因となっている。 これに応じて、連邦公開市場委員会(FOMC)は積極的な利上げの実施を開始し、最初の利上げは2022年0.33月に開始された。フェデラルファンド金利は第2022四半期にXNUMX回引き上げられ、現在は実質XNUMX%となっている。 ロシアのウクライナ侵攻と中国のパンデミック関連のロックダウンによりサプライチェーンの問題が悪化する可能性が高いため、こうした利上げはXNUMX年も続くと予想されている。 さらに、FOMCは以前の予想に比べて加速度的にバランスシートを縮小することを計画している

- 市場は当初、ウクライナ戦争に対して回復力があるように見え、中国ではサプライチェーン不足が続いているが、主要指数は2020年以来最大の下落となった。これは、50月4日にフェデラル・ファンド金利がXNUMXベーシス・ポイント引き上げられたことによって促進された。th、2022年。市場の流動性が低下するため、FRBがインフレを巻き戻して金融政策を変更するまで、ボラティリティは上昇し続けると予想される。

- さらに、急速な需要の増加に生産が追いつかず供給不足が発生し、サプライチェーンの逼迫により生産がさらに圧迫されました。 その結果、市場の不安定さを受けて、投資家は貴金属、主に金への投資に移行しました。

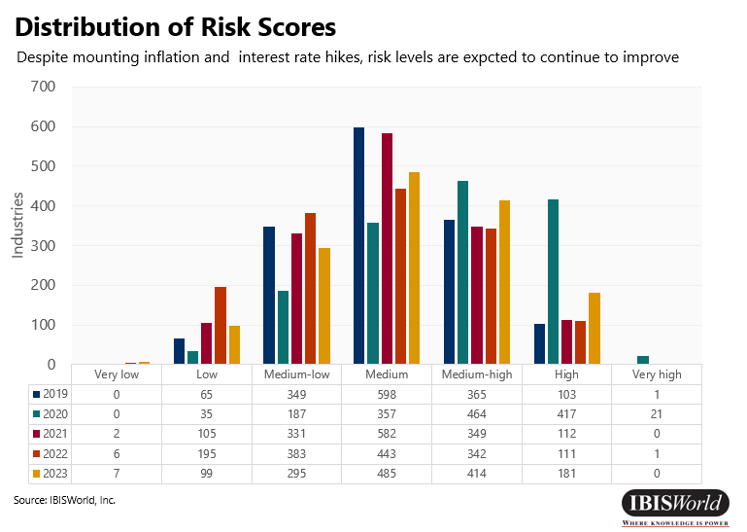

リスク評価の分布

- 2019 年のリスク評価は正規分布に近かった。

- 中高以上のリスクと評価された業種の 7%。

- 2020 年のリスクは、パンデミックの発生により、最も高いレベルに集中しました。

- 中高以上のリスクと評価された業種の 9%。

- 規制が大幅に緩和されるため、2021 年のリスクは緩和されると予想されます。

- 中高以上のリスクと評価された業界の 1%

- 経済が完全に再開されれば、2022 年にはリスク見通しが大幅に改善すると予想されます。

- 中高以上のリスクと評価された業種の 7%。

セクターのハイライト

- 宿泊とフードサービス – 宿泊業および食品サービス部門は、2020年に最もリスクの高い部門から、2022年には最もリスクの低い部門のXNUMXつになりました。この改善は、規制緩和と、コロナウイルスの新しい変異種の発生の中で再燃した消費者の懸念によって促進されました。 規制の緩和により、次のような産業の成長が促進されました。 チェーン店, バーとナイトクラブ & シングルロケーションフルサービスレストラン.

- 輸送と倉庫 – 前四半期に輸送需要が急速に高まったことを受けて、輸送および倉庫部門は引き続き経済成長の原動力となっています。 しかし、サプライチェーンの混乱と燃料価格の高騰により、この分野の事業者のコストが増加しています。

- 構造 – 2022 年の金利上昇により建設プロジェクトの借入コストが増加するにもかかわらず、IIJA からの資金提供により 2022 年には非住宅建設活動が促進されると予想される。特に IIJA は利益を得る可能性が高い。 上下水道工事; 道路および高速道路の建設、および 高速道路の橋梁・高架工事

- 小売業– 耐久財支出は当四半期中に緩和し、消費者が非耐久財への支出を増やす一方、主要な小売業界の需要が圧迫されました。 ガス価格の上昇により、企業の収益が増加しました。 ガソリンスタンド & コンビニ併設ガソリンスタンド 特にこれらの企業はサプライチェーン関連の価格上昇を消費者に転嫁しているため、 食品価格の上昇により、企業の収益が増加しました。 スーパーマーケットおよび食料品店業界その一方で、企業が価格変動を消費者に転嫁することに消極的であるため、利益が圧迫されている。

ソースから アイビスワールド

免責事項: 上記の情報は、Alibaba.com とは独立して Ibisworld によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。