主な取り組み:

- 新型コロナウイルス感染症のパンデミックによる国際貿易への混乱は緩和しつつあり、輸出業者には国際市場を拡大する機会が与えられている。

- 海外からの原材料の調達が再び容易になり、原材料を輸入する生産者には利益をもたらしますが、外国製造業者との激しい競争に直面している産業には支障をきたします。

- 国際貿易が新型コロナウイルス感染症パンデミックによる混乱を克服したことは明らかですが、オーストラリアの輸出入業者には新たな機会と脅威が現れ、国際貿易情勢の様相は劇的に変化しています。

2020 年上半期、新型コロナウイルス感染症(COVID-19)のパンデミックにより世界市場は不安定になり、 サプライチェーン。 その影響は二重でした。 まず、工場の閉鎖や生産能力の低下により、特に中国で生産率が低下し、納期の遅れや製品調達の困難につながった。 第二に、物品の需要の高まりにより、従業員や業務への感染予防対策の影響に同時に対処していた輸送ネットワークに負担がかかりました。 オーストラリアの産業への影響は多岐にわたり、貿易活動の抑制によって恩恵を受けた企業もあった。

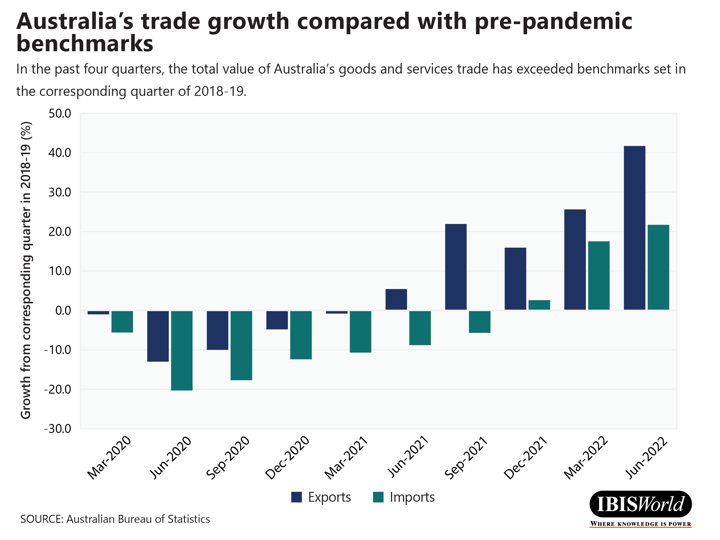

パンデミックによる混乱の一部は長引くものの、国際貿易が新型コロナウイルス感染症による低迷から回復したことは疑いの余地がない。 実際、19~2021年のオーストラリアの商品・サービス貿易額は、22~2018年に設定された基準を大幅に上回った。 19~2021年の商品とサービスの輸出入総額は、新型コロナウイルス感染症のパンデミックが世界貿易に衝撃を与える前の22~18.1年と比べて2018%増加した。 この成長の一部は商品価格の上昇に起因する可能性があります。 しかし、この国際貿易の回復は主に、新型コロナウイルス感染症ワクチンの普及が広まり、ロックダウンやその他のパンデミック関連の制限の蔓延が減少したことに起因している。

輸入

2019-20年と2020-21年には、多くの製造業が商品の生産に必要な原材料やサービスの調達に困難に直面しました。 たとえば、 半導体不足 自動車製造業界の企業に大きな影響を与えています。 このような供給不足は、海外から商品を供給する当面の業界に影響を与えるだけでなく、経済全体への波及効果ももたらします。 世界的な自動車製造の減少により、自動車ディーラー業界や自動車卸売業界の事業者は、道路貨物輸送業界などの業界に販売できる在庫が限られていることを意味しました。 これは、新型コロナウイルス感染症の流行後に経済のさまざまな分野で起こった傾向の一例にすぎません。

輸入の回復はオーストラリアの企業にとって何を意味しますか?

海外生産者から原材料を輸入しているオーストラリア企業にとって、貿易混乱の緩和は歓迎すべきニュースだ。 たとえば、木材、鉄鋼、ガラスなどの建築資材の世界的な供給が制限されていることが、世界各地の事業者に打撃を与えています。 建設部門は大変です。 これらの資材の供給が限られていたため、建設活動が中断され、建設部門のコスト構造の半分以上を占める購入コストに上昇圧力がかかりました。 特に、これらの圧力は次のような人々に打撃を与えます。 住宅建設業界は厳しい、事業者の破産の増加傾向に寄与しています。

貿易の混乱が緩和されれば、輸入業者は外国供給業者の選択肢が広がり、より安価な原材料を調達できる機会が得られるはずだ。 この供給者の選択肢の拡大により、買い手の価格決定力が高まり、輸入原料に大きく依存する業界への圧力が軽減されます。 この増加した購買力を活用できる企業は、生産コストを削減し、利益を拡大できます。

逆に、この輸入活動の増加は、輸入と競合するオーストラリアの産業に悪影響を及ぼします。 運賃の上昇と海外からの商品調達の困難がオーストラリアの企業に打撃を与える中、多くの企業が国内で製品を調達することが増え、オーストラリアの供給企業への需要が高まった。 輸入品と激しく競合し、主に国内市場に製品を供給しているいくつかの製造業は、2020年から21年にかけて収益が増加しました。

- カットソー繊維製品製造

- 靴製造

- 医療および外科用機器の製造

- 農業機械および装置の製造

- マットレスの製造

サプライチェーンの混乱が緩和されるにつれて、輸入競争からの一時的な緩和は縮小する可能性が高い。 しかし、輸入業者と国内供給業者との間の新たな関係は、優れたサービスと高品質の製品を提供することにより、供給業者にこれらの関係を将来にわたって継続する機会を提供する可能性があります。

輸出

農業、林業、漁業、鉱業、製造業の多くの企業は、収益のかなりの部分を輸出市場から得ています。 パンデミックの初期段階では、海上および航空の輸送能力が不足しており、収益が制約されていたため、輸出企業は製品をコスト効率よくタイムリーに国際市場に輸送するのに苦労しました。

輸出の回復はオーストラリアの企業にとって何を意味しますか?

世界のサプライチェーンの混乱と再接続が徐々に緩和され、輸出業者はオーストラリアの製品やサービスに対する滞留需要から恩恵を受ける機会が得られます。 特に鉱業部門は次のような恩恵を受けています。 強い需要と価格の上昇。 オーストラリアは一次産品の純輸出国であり、鉱業部門の生産量の約 70% ~ 75% が毎年輸出されています。 アグリビジネス部門の輸出収入は2020年から21年までの2022年間で減少した。 しかし、オーストラリア産農産物に対する海外の強い需要と国内の良好な生育状況により、23~XNUMX年までのXNUMX年間は輸出の伸びが見込まれる。

サプライチェーンの回復が貿易の成長を促進することに加えて、価格上昇はパンデミックのピーク時に製品を販売できなかった耐久財生産者に恩恵をもたらす可能性がある。 世界経済全体にインフレ圧力が広がる中、一部の輸出業者は2年前よりも高い価格で商品を販売できるようになるかもしれない。

これは輸出業者にとっては良いニュースだが、国際市場へのアクセスが制限されている間に輸出業者が国内市場に供給することで恩恵を受けていた国内企業にとっては悪いニュースとなる可能性がある。 例えば、鉱業部門やアグリビジネス部門から原材料を購入する国内産業は、供給業者が需要を回復し、海外の買い手からより高い価格を引き出すことができるため、妨げられる可能性がある。 影響を受ける業界の例は次のとおりです。

- 鉄精錬および製鋼

- 化石燃料発電

- ガス供給

- 食品製造業

- 飲料製造業

輸出市場からの需要が戻ってくると、輸出企業が価格を引き上げ、国内企業への供給を減らす可能性がある。 これらの国内企業はこの変化に備え、海外からの輸入など他の供給オプションを模索する必要がある。

変わりゆく風景

オーストラリアの国際貿易が回復したと言っても過言ではありませんが、現在の国際貿易情勢は決して「正常」ではありません。 過去 19 年間の出来事は、消費者行動、サプライチェーン、貿易の地理的分布が根本的に変化し、オーストラリアの国際貿易活動の構成に大きな影響を与えました。 新型コロナウイルス感染症のパンデミックにより、労働力不足、運賃の高騰、新型コロナウイルス感染症の流行により国際的に生産が混乱する可能性など、貿易活動に対する多くの長期にわたる脅威が生じ、また、次のような新たな脅威が出現し続けているため、企業は適応し続ける必要があります。ロシアとウクライナの紛争や中国との貿易摩擦。

サプライチェーンはどのように変化しましたか?

長い間、サプライチェーンを管理する際の企業の主な関心事は効率とコスト削減でした。 新型コロナウイルス感染症のパンデミックにより、企業はサプライチェーンが世界的な混乱に対していかに脆弱であるかを認識し、この戦略の再考を迫られています。 コスト削減は依然として不可欠ですが、企業が予期せぬ出来事に迅速に対応し、災害を回避できるようにするために、サプライチェーンの機敏性と回復力がますます重要になっています。

企業は供給ネットワークを多様化することで回復力を高めることができます。 一次発生源でのリスクを評価するだけでなく、サプライチェーンの複数のレベルでのリスクを評価することが重要です。 デジタル供給ネットワークの使用は、企業がサプライチェーンの脆弱性を軽減するのに役立ちます。 輸入業者と輸出業者は、サプライ チェーンのデジタル変革トレンドを加速することで、サプライ チェーン内の可視性を高めています。 これにより、迅速かつ効果的な意思決定を行うために不可欠な、正確かつタイムリーな情報を得ることができます。

消費者行動はどのように変化しましたか?

パンデミックの初期には、貿易活動の低下が脱グローバル化と個人消費の低下につながると多くの人が考えていた。 過去 18.4 年間の傾向は、それらの予測が間違っていたことを明確に証明しました。 ABS によると、インフレと金利上昇により消費者に対する生活費の圧力が高まっているにもかかわらず、家計支出は 12 年 2022 月までの XNUMX か月間で XNUMX% 増加しました。

家計支出指数は現在、すべての支出カテゴリーでパンデミック前のベンチマークを上回っています。 新型コロナウイルス感染症(COVID-19)パンデミックの余波に加え、物品貿易に対する旺盛な需要が世界中で貨物価格を押し上げている。 国際貿易に携わる企業は、運賃の高騰が引き続き課題となっており、多くの場合、利益率の縮小を避けるために、コストの上昇を下流に転嫁する必要に迫られています。

貿易の地理的分布はどのように変化しましたか?

オーストラリアの貿易の地理的分布は大きく変化しました。 2018~19年にはオーストラリアの輸出に占める中国の割合は36.0%だったが、32.1~2021年には22%に低下した。 貿易摩擦により、一部のオーストラリア製品に対する関税が引き上げられ、場合によっては全面禁止となっている。 この変化により、一部の輸入業者は代替貿易相手を探すことを余儀なくされている。

アジア太平洋地域の国々は過去19年間、オーストラリアにとって最も成長を続ける貿易相手国であり、この傾向は新型コロナウイルス感染症のパンデミック中に加速した。 この地域の国々の多くは世界で最も急成長している経済国の一つであり、今後XNUMX年間にわたってオーストラリアにとって重要な貿易相手国となり続ける可能性が高い。 これらの市場をターゲットとする輸出入業者は、コストを削減し、信頼できる貿易パートナーシップを確立する新たな機会を見つけることができる可能性があります。

Outlook

新型コロナウイルス感染症のパンデミックは国際貿易に多くの構造変化を引き起こしており、今後19年間どの構造変化が続くかはまだ不明だが、状況が2018年から19年のような状況に戻らないことは確かだ。 パンデミック後のリバウンドの影響が薄れるため、今後数年間は成長が鈍化する可能性が高い。 それにもかかわらず、オーストラリアは貿易依存度の高い国であり続ける可能性が高い。 オーストラリアの高度にグローバル化した経済の結果、ビジネスにとって新たなリスクと機会が継続的に発生します。

ソースから アイビスワールド

免責事項: 上記の情報は、Alibaba.com とは独立して Ibisworld によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。