Die zentralen Thesen:

- Ein starker Preisanstieg bei wichtigen Material- und Energierohstoffen wie Holz, Stahl und Kohle erhöht den Inflationsdruck auf Fertigungs- und Bauunternehmen.

- Da die Preise für wichtige Betriebsmittel gestiegen sind, sind auch die Produktionskosten gestiegen. Den Unternehmen, die die steigenden Kosten an ihre Kunden weitergeben können, schnitten am besten ab.

- Die umfassenderen wirtschaftlichen Auswirkungen der Inflation stellen auch Unternehmen im verarbeitenden Gewerbe und im Baugewerbe vor Herausforderungen, da die gestiegenen Kreditkosten und ein angespannter Arbeitsmarkt die Produktivität beeinträchtigen und den finanziellen Druck auf beide Sektoren erhöhen können.

Bau- und Fertigungsunternehmen stehen in Zeiten der Inflation im Großen und Ganzen vor ähnlichen Herausforderungen. Mit steigenden Inputpreisen müssen auch die Produktionskosten steigen. Der bestehende Inflationsdruck auf die australische Industrie lässt sich am besten als „Kostendruck“-Inflation beschreiben. Dieser Begriff bedeutet, dass steigende Preise auf eine Verknappung des Gesamtangebots an Rohstoffen zurückzuführen sind, die die Preise in die Höhe getrieben hat, da die Nachfrage das Angebot übersteigt.

Daher stellten die jüngsten Preissteigerungen eine Herausforderung für die Bau- und Fertigungsbranche dar, vor allem weil sie tendenziell energie- und materialintensiv sind. Viele Bau- und Fertigungsunternehmen hatten Schwierigkeiten, steigende Preise an die Verbraucher weiterzugeben, was sich auf Umsatz und Rentabilität in beiden Sektoren auswirkte.

Abgesehen von den Problemen, die Material- und Energiekosten verursachen, sind der Bau- und Fertigungssektor tendenziell auch kapital- und arbeitsintensiv. Diese Faktoren dürften die Produktionskosten weiter erhöhen und die Nachfrage nach Produkten und Dienstleistungen der Branche drosseln. Diese sich überschneidenden Dynamiken haben dazu geführt, dass Bau- und Fertigungsunternehmen mit komplizierten und weitreichenden Problemen konfrontiert waren.

Da viele produzierende Industrien große Bauprojekte direkt beliefern, sind auch diese Probleme miteinander verknüpft. Die umfangreichen Lieferketten beider Sektoren haben dazu geführt, dass ihre Probleme weitreichende Auswirkungen auf die australische Wirtschaft insgesamt haben.

Eine eingehendere Untersuchung der Auswirkungen steigender Preise auf diese beiden Sektoren wird einen Einblick in den aktuellen Inflationsdruck geben, dem viele Unternehmen ausgesetzt sind. Diese Informationen können Unternehmen auch auf die Bereiche hinweisen, auf die sie sich bei steigendem Kostendruck konzentrieren müssen.

Allerdings verzeichneten nicht alle Unternehmen einen allgemeinen Preisanstieg, und einige schnitten besser ab als andere. Die Betrachtung der unterschiedlichen Leistung dieser Sektoren kann Unternehmen dabei helfen, zu entscheiden, wie sie mit einem schwierigen Handelsumfeld umgehen können.

Materialintensiv: Steigende wesentliche Inputkosten

Steigende Materialpreise haben für die Betreiber im Bau- und Fertigungssektor zu erheblichem Stress geführt. Allerdings sind nicht alle Inputs im gleichen Tempo gestiegen, was bedeutet, dass der Druck auf die Unternehmen je nach Sektor unterschiedlich ausfällt und sowohl von der Lieferkette als auch von der Nachfrageelastizität im Sektor abhängt.

Die Hausbaubranche und ihre umfangreichen Supply Chainhabe erlebt schwere Schwierigkeiten Dies ist auf steigende Inputkosten zurückzuführen. Diese Herausforderungen sind zum Teil auf Festpreisverträge zurückzuführen, die viele Unternehmen daran hindern, steigende Preise an ihre Kunden weiterzugeben.

Auch andere Segmente des Bausektors haben mit den steigenden Produktionskosten zu kämpfen, darunter der Gewerbe- und Industriebau sowie der Bau von Mehrfamilienhäusern und Stadthäusern. Die Preise für wichtige Rohstoffe, die bei den meisten Bauprojekten von entscheidender Bedeutung sind, insbesondere für Holz- und Stahlprodukte, sind erheblich gestiegen.

Andere Segmente des Gewerbebaus schnitten besser ab, da diese Unternehmen oft deutlich besser in der Lage sind, steigende Preise an die Kunden weiterzugeben. IBISWorld schätzt beispielsweise, dass die Schwerindustrie und der sonstige Nichtbaubau sowie der Straßen- und Brückenbau im Geschäftsjahr 2021/22 gewachsen sind, während viele andere Segmente des Bausektors Probleme hatten. Diese Sektoren bauen oft wichtige Infrastrukturelemente auf, was bedeutet, dass sie tendenziell eine unelastische Nachfrage haben und daher steigende Preise weitergeben können, ohne den Umsatz wesentlich zu reduzieren.

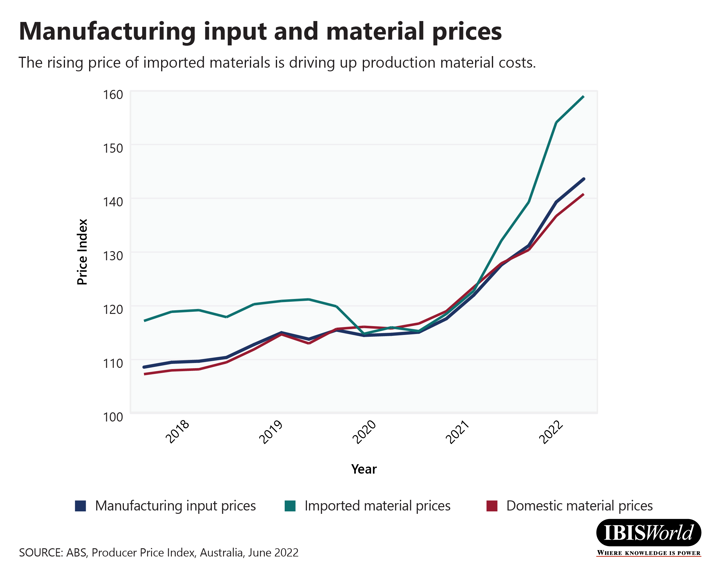

Das verarbeitende Gewerbe ist besonders anfällig für den Druck durch steigende Inputpreise. Diese Branchen verfügen über eine begrenzte Preissetzungsmacht und haben daher Schwierigkeiten, steigende Kosten an die Kunden weiterzugeben. Laut ABSDer durchschnittliche Produktionspreisindex des verarbeitenden Gewerbes blieb im gesamten Geschäftsjahr 2021-22 hinter dem durchschnittlichen Eingangspreisindex zurück. Die globalen Bedingungen haben diesen Anstieg vorangetrieben, da die Preise für importierte Materialien schneller gestiegen sind als die Preise für inländische Materialien. Dieser Trend zeigt die Auswirkungen globaler Lieferkettenunterbrechungen auf steigende Inputpreise.

Diese Trends verdeutlichen auch die potenziellen Vorteile der Verlagerung eines größeren Teils der Lieferkette ins Ausland. Nach der COVID-19-Pandemie bewerten viele Unternehmen die Lieferkettenrisiken im Zusammenhang mit der Offshore-Beschaffung von Lieferungen zunehmend neu. Die COVID-19-Pandemie hat gezeigt, wie wichtig es ist, die Widerstandsfähigkeit der Lieferkette zu stärken, insbesondere in einem Land, das geografisch so isoliert ist wie Australien. Lieferengpässe können sich sowohl auf den Umsatz als auch auf die Rentabilität auswirken, da Produktionsverlangsamungen den Umsatz verringern können.

Auch für Bauunternehmen ist die Versorgungssicherheit von entscheidender Bedeutung, da bei großen Bauprojekten in der Regel enge Zeitvorgaben eingehalten werden und die Lieferkette umfangreich ist. Lieferverzögerungen können oft weitaus kostspieliger sein als die Einsparungen, die sich aus der Offshore-Beschaffung von Lieferungen ergeben. Das Onshoring der Lieferkette wichtiger Baumaterialien könnte auch wichtigen Fertigungsindustrien zugute kommen, etwa der Baustahl- und der Holzverarbeitungsindustrie.

Energieintensiv: steigende Betriebskosten

Engpässe in der Lieferkette wichtiger Energierohstoffe waren für den jüngsten Preisanstieg von zentraler Bedeutung, und diese Trends haben energieintensive Industrien anfälliger gemacht. Die globalen Bedingungen haben die Situation für australische Produzenten verschärft, da Störungen in der weltweiten Versorgung mit Kohle und Gas dazu geführt haben Die inländischen Energiepreise werden stark steigen.

Die steigenden Energiepreise wirken sich auf die gesamte australische Wirtschaft aus, wirken sich jedoch besonders schädlich auf Teile des verarbeitenden Gewerbes aus, die für die Verarbeitung von Produkten auf große Energiemengen angewiesen sind. Beispielsweise benötigen metallverarbeitende Industrien, insbesondere Schmelz- und Schmiedeindustrien, erhebliche Wärme, um Metallerz zu Metallprodukten zu verarbeiten. Die Rentabilität in der Eisen- und Stahlschmiedeindustrie hat unter den steigenden Energiekosten, insbesondere einem starken Anstieg der Kohle- und Gaseinsätze, gelitten.

Der steigende Energiepreis hat sich nicht auf alle verarbeitenden Industrien negativ ausgewirkt. Die Erdölraffinerien haben sich spektakulär erholt, da die unterschiedlichen globalen Versorgungsbedingungen für Energierohstoffe und die Erholung der Nachfragebedingungen den australischen Raffinerien erheblich zugute gekommen sind. Der Rohölpreis blieb weitgehend stabil, insbesondere da weltweit Vorräte freigegeben wurden. Allerdings sind die Preise für Erdölprodukte stark gestiegen, was zu Rentabilitäts- und Umsatzsteigerungen in der Erdölraffinierungs- und Erdölkraftstoffindustrie beigetragen hat.

Kurzfristig sollten Unternehmen, die für ihre Energieversorgung auf Kohle und Gas angewiesen sind, versuchen, unnötige Kosten zu senken oder ihre Lieferungen neu zu verhandeln, um die Auswirkungen der Energieinflation besser bewältigen zu können. Eine längerfristige Strategie sollte eine Diversifizierung der Energiequelle in Betracht ziehen, auf die Unternehmen angewiesen sind, da Störungen in der weltweiten Versorgung mit bestimmten Rohstoffen oft unvorhersehbar sind und es kurzfristig schwierig ist, auf eine neue Energiequelle umzusteigen.

Kapital- und arbeitsintensiv: über die Inputkosten hinaus

Abgesehen von den steigenden Preisen für Vorleistungen gefährden noch andere Faktoren die Leistung von Fertigungs- und Bauunternehmen. Die Reaktionen auf die steigende Inflation haben auch neue Herausforderungen mit sich gebracht. Insbesondere hat die RBA auf die steigende Inflation reagiert, indem sie zum ersten Mal seit über einem Jahrzehnt den Zinssatz auf aufeinanderfolgenden monatlichen Sitzungen angehoben hat. Der starke Anstieg der Zinssätze hat das finanzielle Umfeld für Bau- und Fertigungsunternehmen entscheidend verändert, da die Kreditkosten steigen und öffentliche und private Investitionen wahrscheinlich beeinträchtigt werden.

Für den Bausektor sind Investitionen besonders wichtig. Neue Bauprojekte erfordern erhebliche private und öffentliche Investitionen, die durch Inflationsdruck und steigende Zinsen gefährdet sind. Die steigenden Kreditkosten dürften private Investitionen in neue Kapitalprojekte einschränken. Diese Trends betreffen Bauunternehmen in allen Segmenten des Sektors, da sowohl der Gewerbe- als auch der Privatbau stark auf private Investitionen angewiesen sind.

Die umfangreiche Lieferkette im Baugewerbe ist auch auf private Investitionen in neue Bauprojekte angewiesen, um Umsatz und Rentabilität aufrechtzuerhalten. Beispielsweise ist die Branche der Landentwicklung und -unterteilung in erheblichem Maße auf hohe private Investitionen angewiesen, und die steigenden Kreditkosten dürften die Nachfrage nach ihren Dienstleistungen verringern.

Der Inflationsdruck kann auch die Investitionsausgaben des öffentlichen Sektors einschränken, da die Regierungen versuchen, nicht zu steigenden Preisen beizutragen. Der gewerbliche Bausektor ist stark auf öffentliche Kapitalinvestitionen angewiesen, insbesondere bei großen Verkehrs-, Brücken- und Straßenprojekten. Kritische Infrastrukturprojekte sind jedoch weniger anfällig für diesen kurzfristigen Druck, was einige gewerbliche Bauunternehmen vor den Auswirkungen des Inflationsdrucks schützen kann.

Die erhöhten Kreditkosten können sich auch auf die Unternehmen selbst auswirken, insbesondere auf solche, die für Investitionen in Ausrüstung und Maschinen erhebliches Fremdkapital benötigen. Fertigungsunternehmen sind diesem Druck besonders ausgesetzt, da Produktivitätssteigerungen für den Ausgleich steigender Inputkosten unerlässlich sind. Investitionen in neue Maschinen sind ein wichtiges Instrument zur Erzielung von Produktivitätssteigerungen und Skaleneffekten in einem Fertigungsunternehmen.

Kurzfristig sollten Unternehmen eine Überprüfung ihrer Schuldensituation in Betracht ziehen oder versuchen, die Konditionen mit den Kreditgebern neu zu verhandeln, um in einer volatilen Zeit des Kostendrucks ihre Flexibilität zu erhöhen. Langfristig sollten Unternehmen ihre Strategien anpassen, um den strukturell höheren Zinsen Rechnung zu tragen.

Die Kreditkosten dürften auf absehbare Zeit höher ausfallen. Unternehmen sollten sicherstellen, dass ihre Kostenbasis nachhaltig ist und dass der Cashflow in einer starken Position ist, um das Gesamtrisiko zu reduzieren und den Unternehmen bei Verhandlungen mit Kreditgebern eine bessere Position zu verschaffen.

Die Löhne sind nicht der Auslöser der aktuellen Inflationskrise. In den meisten Fällen bleiben die Löhne hinter den steigenden Preisen der Vorleistungen zurück, obwohl die Die RBA geht davon aus, dass es zu Lohnerhöhungen kommen wird in der zweiten Hälfte des Jahres 2022. Auch der aktuelle australische Arbeitsmarkt ist sehr angespannt, die Arbeitslosigkeit erreicht den tiefsten Stand seit 50 Jahren. Sowohl das verarbeitende Gewerbe als auch das Baugewerbe sind sehr arbeitsintensiv und beide Sektoren sind in erheblichem Maße auf qualifizierte Arbeitskräfte angewiesen.

In Zeiten niedriger Arbeitslosigkeit wird die Einstellung neuer Mitarbeiter noch schwieriger. Arbeitgeber im Baugewerbe und in der verarbeitenden Industrie sollten sich daher darauf konzentrieren, die derzeitige Belegschaft zu halten und die Fluktuation zu verringern, indem sie wettbewerbsfähige Löhne, Anreize für den Aufstieg der Arbeitnehmer und erweiterte Sozialleistungen bieten, die die Arbeitsbedingungen verbessern.

Zusammenfassung

Der Bau- und Fertigungssektor ist besonders anfällig für Inflationsdruck. Die gestiegenen Energie-, Material-, Kredit- und Arbeitskosten sind potenzielle Probleme für Unternehmen in diesen Sektoren. Da die Kosten in der gesamten Lieferkette steigen, profitieren wahrscheinlich diejenigen Unternehmen, die über die Preissetzungsmacht verfügen, steigende Preise weiterzugeben und höhere Umsätze und Rentabilität zu erzielen.

Quelle aus Ibiswelt

Haftungsausschluss: Die oben dargelegten Informationen werden von Ibisworld unabhängig von Alibaba.com bereitgestellt. Alibaba.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.