Trotz einer jüngsten Erholung verschlechterte sich die US-Wirtschaft im ersten Quartal 2022.

Ein wachsendes Handelsdefizit, das durch anhaltende Unterbrechungen der Lieferkette begünstigt wird, und nachlassende Lagerinvestitionen haben das allgemeine Wirtschaftswachstum unter Druck gesetzt.

Folglich Das reale BIP wurde angepasst im ersten Quartal 1.4 mit einer Jahresrate von 2022 % sinken, was den ersten Rückgang seit Beginn der COVID-19-(Coronavirus-)Pandemie darstellt.

Störungen in der Lieferkette waren der Hauptgrund für den Rückgang des BIP, da die Inflation weiter auf den höchsten Stand seit 40 Jahren gestiegen ist, während die Vereinigten Staaten weiterhin Waren importieren, um die Inlandsnachfrage zu decken.

Da sich die Verbraucherausgaben, die Unternehmensinvestitionen und die Arbeitslosenquote weiter verbessert haben, hält die Federal Reserve an ihren Plänen fest, die Zinssätze anzuheben, um die Beschleunigung der Wirtschaftstätigkeit abzumildern.

Dies hat jedoch die Sorge vor einer drohenden Rezession verstärkt.

Arbeitsmarkt

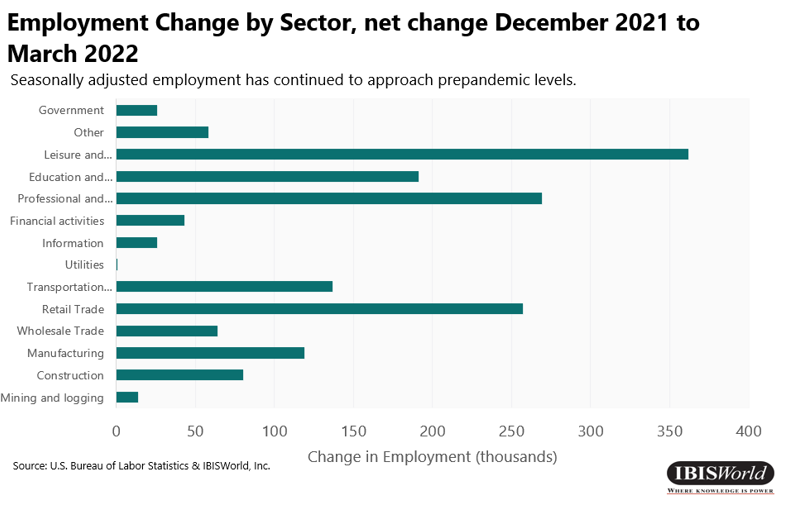

- Die Gesamtzahl der Arbeitsplätze außerhalb der Landwirtschaft stieg im ersten Quartal 1.6 um 2022 Millionen, wodurch allein im April weitere 428,000 Arbeitsplätze entstanden.

- Das Beschäftigungswachstum wurde größtenteils durch eine anhaltende Erholung von der Pandemie vorangetrieben, die den Arbeitsmarkt wieder auf das Niveau vor der Pandemie gebracht hat. Allerdings verlief das Beschäftigungswachstum in den verschiedenen Sektoren unterschiedlich, sodass sich der Beschäftigungsmix von dem vor der Pandemie unterscheidet.

- Der Freizeit- und Gastgewerbesektor leistete mit 78,000 zusätzlichen Arbeitsplätzen im April 2022 den größten Beitrag zum Beschäftigungswachstum. Der Bildungs- und Gesundheitssektor leistete mit 59,000 zusätzlichen Arbeitsplätzen im April den zweitgrößten Beitrag zum Beschäftigungswachstum.

- Die starke Leistung des Einzelhandelssektors deutet darauf hin, dass die Beschäftigung im stationären Einzelhandel zugenommen hat, trotz der anhaltenden Nachfrage nach Einzelhandelsgeschäften außerhalb des Ladengeschäfts. Dieses Wachstum ist größtenteils auf anhaltende Konsumausgaben und die Lockerung pandemiebedingter Beschränkungen zurückzuführen.

- Der durchschnittliche Stundenlohn aller Beschäftigten außerhalb der Landwirtschaft stieg im April 0.10 um 2022 US-Dollar. Der inflationsbereinigte reale durchschnittliche Stundenlohn ging jedoch aufgrund der anhaltenden Inflation leicht zurück. Unterdessen wird erwartet, dass sich die Verbesserung der Arbeitslosenquote verlangsamt, wenn sie sich dem Niveau vor der Pandemie nähert.

Konsumausgaben

- Die persönlichen Konsumausgaben (PCE) stiegen im ersten Quartal 3.8 um 2022 %.

- Im März 9.1 stieg der PCE im Vergleich zum Vorjahr um 2022 %. Dieses Wachstum der Verbraucherausgaben ist größtenteils auf Ausgaben für Verbrauchsgüter zurückzuführen, insbesondere für Benzin und andere Energiegüter sowie Lebensmittel, die für den Verbrauch außerhalb von Geschäftsräumen gekauft wurden.

- Die Ausgaben für langlebige Güter stiegen im ersten Quartal 2022 weiter an und stiegen um 5.4 %. Dieser Anstieg war auf starke Zuwächse bei Einrichtungsgegenständen und langlebigen Haushaltsgeräten sowie bei Freizeitartikeln und Fahrzeugen zurückzuführen.

- Auch die Ausgaben für Verbrauchsgüter sind im ersten Quartal gestiegen, was vor allem darauf zurückzuführen ist, dass die Ausgaben für Benzin und andere Energiegüter im gleichen Zeitraum um 19.3 % stiegen. Darüber hinaus stiegen die Ausgaben für Lebensmittel und Getränke, die für den Außer-Haus-Verzehr gekauft wurden, im ersten Quartal 4.0 um 2022 %.

- Schließlich führte der zunehmende Verbrauch von Transportdienstleistungen, der im ersten Quartal 4.7 um 2022 % stieg, und von Freizeitdienstleistungen, der im gleichen Zeitraum um 4.4 % zunahm, dazu, dass die Ausgaben für Dienstleistungen im ersten Quartal um 2.7 % stiegen.

Inflation

- Der PCE-Preisindex (ohne Nahrungsmittel und Energie), das bevorzugte Inflationsmaß der Federal Reserve, stieg im ersten Quartal 1.1 um 2022 %. Folglich liegt die Inflation im Jahresvergleich für das im März 5.2 endende Jahr bei 2022 %, was den größten Anstieg darstellt seit 1982.

- Obwohl die Federal Reserve mehrere Preisindizes überwacht, um die Inflation zu messen, bevorzugt sie Kerninflationsmaße, die volatile Güter wie Lebensmittel und Energie ausschließen. Auch wenn bei diesen Artikeln in einem bestimmten Zeitraum große Preisänderungen auftreten können, bedeutet dies nicht zwangsläufig, dass ihre Preise diesem Trend im nächsten Zeitraum folgen werden. Daher ist der Ausschluss dieser Posten die bevorzugte Methode der Federal Reserve zur Beurteilung der Inflationstrends.

- Die Inflation, gemessen am Verbraucherpreisindex und einschließlich Nahrungsmitteln und Energiegütern, stieg im Jahr bis März 8.5 um 2022 %. Darüber hinaus stieg sie allein im ersten Quartal 3.1 um 2022 %.

- Anhaltende Probleme in der Lieferkette, die durch die Coronavirus-Pandemie und den Krieg zwischen der Ukraine und Russland verursacht werden, sind die Hauptursachen für den Anstieg der Inflation. Die aufgestaute Verbrauchernachfrage nach der Pandemie hat zu einem begrenzten Angebot geführt und die Preise in die Höhe getrieben. Darüber hinaus haben der Ukraine-Russland-Krieg und die darauf folgenden Sanktionen gegen Russland zu einem starken Anstieg der Energie- und Gaspreise geführt.

- Um den historischen Anstieg der Inflation zu bekämpfen, hat die Federal Reserve die Zinssätze im Jahr 2022 aggressiv erhöht und wird dies voraussichtlich auch weiterhin tun.

Wohntrends

- Der Anstieg der Immobilienpreise blieb im ersten Quartal 2022 hoch und beschleunigte sich leicht im Vergleich zum vierten Quartal 2021. Aufgrund dieses Wachstums blieb der Bau neuer Wohneinheiten stark und wuchs im Quartal um 6.3 %. Aufgrund der Zinserhöhungen haben sich jedoch die Kreditkosten für große Bauprojekte erhöht, was zu einer leichten Verlangsamung im Vergleich zum Vorquartal führte.

- Insgesamt hat sich der Bau neuer Häuser gehalten, wobei sich im ersten Quartal 1.5 mehr als 2022 Millionen Einheiten im Bau befanden, und liegt damit deutlich über dem Niveau vor der Pandemie, da das Wachstum wahrscheinlich anhält. Allerdings brachen die Verkäufe neuer Häuser im April 2022 aufgrund hoher Immobilienpreise und steigender Hypothekenzinsen ein.

- Der Bau von Mehrfamilienhäusern hat kontinuierlich zugenommen, was teilweise auf das Ende der Stadtflucht und die Rückkehr der Mieter in die Städte mit der Wiedereröffnung der Büros zurückzuführen ist. Die starke Nachfrage nach Mieteinheiten in Städten, während die Bauarbeiten noch im Gange sind, hat die Preise in die Höhe getrieben; Beispielsweise sind die Mietpreise in New York City, San Francisco, Los Angeles und Boston auf einem Allzeithoch.

- In den USA sind die Hypothekenanträge aufgrund steigender Hypothekenzinsen, einer gedämpften Nachfrage nach Krediten für den Kauf von Eigenheimen und der Refinanzierungsaktivität zurückgegangen. Da in diesem Jahr weitere Zinserhöhungen folgen werden, setzt sich dieser Trend fort. Die Mortgage Bankers Association (MBA) berichtete jedoch, dass ihr Market Composite Index, ein Maß für das Volumen der Hypothekendarlehensanträge, in der Woche bis zum 2.5. April 29 um 2022 % gestiegen ist, was den ersten wöchentlichen Anstieg seit mehr als einem Monat darstellt. Trotz des Wachstums ist nicht damit zu rechnen, dass es sich um einen langfristigen Trend handelt.

Trends im Nichtwohnbereich

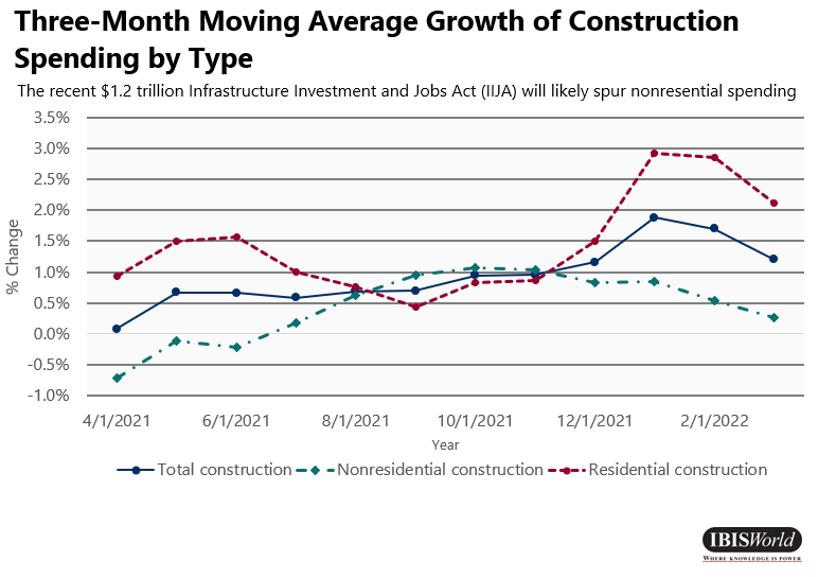

- Der Nichtwohnbau nahm im ersten Quartal 0.8 um 2022 % zu, was vor allem auf Gebäude in den Bereichen Produktion, Erhaltung und Entwicklung sowie öffentliche Sicherheit zurückzuführen ist. Die Produktion im verarbeitenden Gewerbe hat fast wieder das Niveau vor der Pandemie erreicht, was dazu führt, dass der Bau im verarbeitenden Gewerbe die Nachfrage decken muss.

- Die zunehmende Produktions- und Industrieproduktion im Zuge der wirtschaftlichen Erholung von der Pandemie hat zu einer steigenden Bautätigkeit für Wasserversorgungs- und Wassereinsparungsanlagen beigetragen, was der Steigerung der Kapazitätsauslastung Rechnung tragen wird. Darüber hinaus haben die jüngsten Zinserhöhungen die Versorgungsunternehmen dazu ermutigt, veraltete Geräte zu ersetzen. Die Zahl der gewerblichen und industriellen Kredite hat sich jedoch abgeschwächt, was auf einen Rückgang der Investitionen in Anlagen, Ausrüstung und Betriebskapital hindeutet.

- Mit dem jüngsten Infrastructure Investment and Jobs Act (IIJA) in Höhe von 1.2 Billionen US-Dollar wurden die Mittel für neue und zentrale Programme erneuert, insbesondere für Programme zur Reduzierung von Kohlenstoffemissionen, zur Reparatur von Brücken, zum Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und für andere große Infrastrukturprojekte, die mit anderen Mitteln nur schwer zu finanzieren sind.

Finanzmärkte

- Ungleichgewichte zwischen Angebot und Nachfrage sowie Lohnerhöhungen haben weiterhin zu Inflationssorgen beigetragen. Als Reaktion darauf hat das Federal Open Market Committee (FOMC) mit der Umsetzung aggressiver Zinserhöhungen begonnen, die erste davon begann im März 2022. Der Federal Funds Rate erhöhte sich im ersten Quartal zweimal und liegt derzeit effektiv bei 0.33 %. Es wird erwartet, dass diese Zinserhöhungen im Jahr 2022 anhalten, da die russische Invasion in der Ukraine und pandemiebedingte Sperrungen in China die Probleme in der Lieferkette wahrscheinlich verschärfen werden. Darüber hinaus plant das FOMC, seine Bilanz im Vergleich zu früheren Prognosen schneller zu reduzieren

- Während der Markt zunächst widerstandsfähig gegen den Krieg in der Ukraine zu sein schien und die anhaltenden Lieferkettenengpässe in China anhalten, erlebten wichtige Indizes den größten Einbruch seit 2020. Dies wird durch die Erhöhung des Leitzinses um 50 Basispunkte am 4. Mai beschleunigtth, 2022. Aufgrund der verringerten Liquidität auf dem Markt wird die Volatilität voraussichtlich weiter zunehmen, bis die Fed die Inflation eindämmen und ihre Geldpolitik ändern kann.

- Darüber hinaus kam es zu Lieferengpässen, da die Produktion mit dem raschen Nachfrageanstieg nicht Schritt halten konnte und eingeschränkte Lieferketten die Produktion zusätzlich belasteten. Infolgedessen verlagerten sich Anleger aufgrund des volatilen Marktes auf Investitionen in Edelmetalle, vor allem Gold.

Verteilung der Risikobewertungen

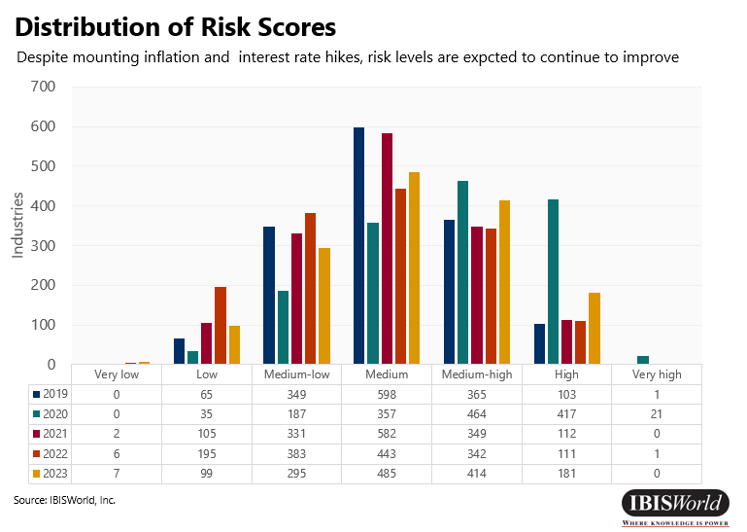

- Die Risikobewertungen für 2019 waren nahezu normalverteilt.

- 7 % der Branchen werden als mittleres bis hohes oder höheres Risiko eingestuft.

- Aufgrund des Ausbruchs der Pandemie lag das Risiko im Jahr 2020 am oberen Ende der Skala.

- 9 % der Branchen werden als mittleres bis hohes oder höheres Risiko eingestuft.

- Es wird erwartet, dass das Risiko im Jahr 2021 nachlässt, da die Beschränkungen weitgehend gelockert werden.

- 1 % der Branchen werden als mittleres bis hohes oder höheres Risiko eingestuft

- Es wird erwartet, dass sich die Risikoaussichten im Jahr 2022 deutlich verbessern, sobald die Wirtschaft wieder vollständig geöffnet ist.

- 7 % der Branchen werden als mittleres bis hohes oder höheres Risiko eingestuft.

Branchenhighlights

- Unterkunft und Verpflegung – Der Beherbergungs- und Gastronomiesektor entwickelte sich vom risikoreichsten Sektor im Jahr 2020 zu einem der am wenigsten riskanten im Jahr 2022. Diese Verbesserung wurde durch die Lockerung der Vorschriften und Verbraucherbedenken erleichtert, die angesichts des Auftretens neuer Varianten des Coronavirus erneut aufkamen. Die Lockerung der Beschränkungen hat das Wachstum in Branchen wie z Kettenrestaurants, Bars und Nachtclubs und Full-Service-Restaurants an einem Standort.

- Transport und Lagerung – Nachdem die Transportnachfrage im Vorquartal schnell gestiegen ist, ist der Transport- und Lagersektor weiterhin ein Motor des Wirtschaftswachstums. Allerdings haben Unterbrechungen der Lieferkette und steigende Kraftstoffpreise die Kosten für die Betreiber in diesem Sektor erhöht.

- Hoch- und Tiefbau – Obwohl Zinserhöhungen im Jahr 2022 die Kreditkosten für Bauprojekte erhöhen, wird erwartet, dass die Finanzierung durch das IIJA die Nichtwohnbautätigkeit im Jahr 2022 ankurbeln wird. Insbesondere wird das IIJA wahrscheinlich davon profitieren Bau von Wasser- und Abwasserleitungen; Straßen- und Autobahnbaueschriebenen Art und Weise; und Brücken- und Hochstraßenbau

- Einzelhandel– Die Ausgaben für Gebrauchsgüter gingen im Laufe des Quartals zurück, was die Nachfrage in wichtigen Einzelhandelsbranchen unter Druck setzte, während die Verbraucher ihre Ausgaben für Verbrauchsgüter erhöhten. Steigende Gaspreise haben den Umsatz in die Höhe getrieben Tankstellen und Tankstellen mit Convenience Stores Branchen, insbesondere da diese Betriebe lieferkettenbedingte Preiserhöhungen an die Verbraucher weitergegeben haben. Steigende Lebensmittelpreise haben den Umsatz in die Höhe getrieben Supermärkte und LebensmittelgeschäfteGleichzeitig drücken sie auf die Gewinne, da die Betriebe nach wie vor zögern, die Preisvolatilität an die Verbraucher weiterzugeben.

Quelle aus Ibiswelt

Haftungsausschluss: Die oben dargelegten Informationen werden von Ibisworld unabhängig von Alibaba.com bereitgestellt. Alibaba.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.