高インフレと金利上昇が消費者と企業に大きな打撃を与える中、住宅市場は減速し、貿易赤字が発生し、在庫は依然として低いままとなっている。 この結果、米国経済は19四半期連続で縮小し、新型コロナウイルス感染症(COVID-XNUMX)パンデミックの回復に終止符が打たれた。

景気後退への懸念を煽り、実質GDPは0.9年第2022四半期に年率XNUMX%で減少するように調整されている。

減少にもかかわらず、国家経済調査局景気循環年代決定委員会は、労働市場は拡大し続け、個人消費支出は増加しているため、経済はまだ景気後退には陥っていないことを示した。

これらの指標は明るい兆しを示しているものの、経済は引き続き高インフレ、消費者心理の弱まり、サプライチェーンの混乱といった課題に直面しており、今後景気後退への懸念が強まる。

労働市場

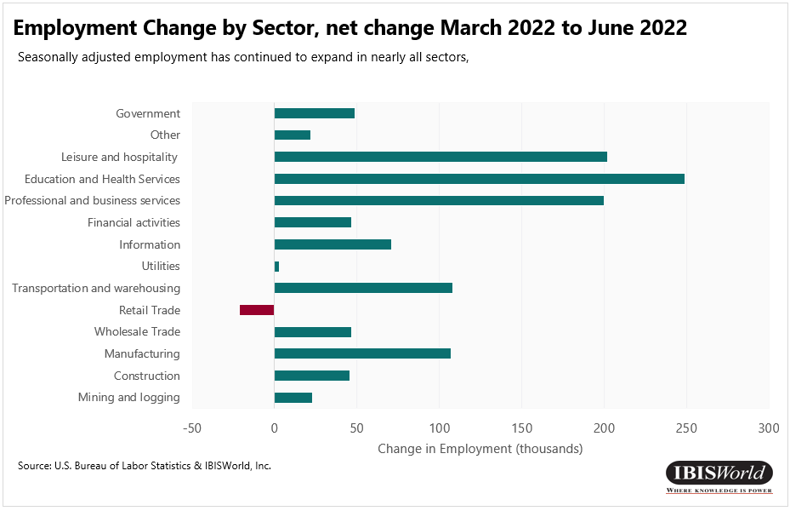

- 非農業部門の雇用総数は1.2年第2022四半期に528,000万人増加し、続いて2022年122,000月にはさらに96,000万XNUMX人の雇用が増加した。成長に最も貢献したのは教育・医療サービス部門で、XNUMX月にはXNUMX万XNUMX人の雇用が増加し、レジャー・ホスピタリティ部門がそれに続いた。 、XNUMX月にはXNUMX人の雇用が増加しました。

- オフィスが再開されるにつれ、リモートワーカーの割合は、7.1 年 2 月の 2022% から 10.0 年第 2022 四半期には XNUMX% まで低下し続けました。ただし、これはセクターや職務要件によって大きく異なります。 情報部門 リモート従業員の最大のシェアを占め、次いで 専門的、科学的および技術的サービス.

- 失業率は3.5月にパンデミック前の水準であるXNUMX%に達した。 失業率は回復したものの、労働参加率は依然としてパンデミック前の水準を下回っている。

- 全米では、2 年第 2022 四半期に平均時給が上昇しました。 卸売業部門 断った。 高インフレが続いているにもかかわらず、2021月の実質平均時給は増加したが、依然としてXNUMX年XNUMX月の水準を大きく下回った。

個人消費

- 5.5 年第 2022 四半期の個人消費支出 (PCE) 総額は 8.4% 増加しました。一方、PCE は 2022 年 XNUMX 月時点で前年比 XNUMX% 増加しました。個人消費の伸びは主に非耐久財への支出、特にガソリンへの支出によって牽引されてきました。その他のエネルギー財および家計消費支出(サービス)。

- 耐久財への支出は2年第2022四半期にわずかに増加し、0.2%増加した。 耐久財セグメント内では、0.9 年第 1.1 四半期に自動車と部品および家具、耐久性のある家庭用機器への支出がそれぞれ 2% および 2022% 増加しました。 逆に、レクリエーション用品と自動車およびその他の耐久財への支出は同期間にそれぞれ0.5%、2.0%減少した。

- 2 年第 2022 四半期には非耐久財への支出も増加しました。これは主に、同期間に 5.3% 増加したガソリンおよびその他のエネルギー製品への支出が原動力となっています。 さらに、0.7 年第 2 四半期には、社外消費用に購入された食品および飲料への支出が 2022% 増加しました。

- 2.2 年第 2 四半期のサービスへの支出は 2022% 増加しました。交通サービス (5.5%) と食品サービスおよび宿泊施設 (3.5%) の消費の増加により、第 2 四半期にサービスへの支出が増加しました。

インフレーション

- 連邦準備理事会が推奨するインフレ指標である個人消費支出価格指数(食品とエネルギーを除く)は、1.3 年第 2022 四半期に 4.8% 上昇しました。その結果、2022 年 XNUMX 月までの年間の前年比インフレ率は XNUMX% となります。

- 消費者物価指数(CPI)で測定され、食品とエネルギー品目を含むインフレ率は、8.5年2022月終了年度にXNUMX%上昇しました。食品とエネルギーは家計の主要な支出カテゴリーであるため、消費者の間ではCPIの方が一般的なインフレ率となることがよくあります。 。

- 2022 年 4.6 月の CPI は、7.5 月と比較してわずかに低下しました。これは主に、7.7 月の 3.6% 上昇に続いて、2022 月のエネルギー指数が 1.6% 低下したことによるものです。 さらに、XNUMX年XNUMX月のガソリン指数はXNUMX%低下、天然ガス指数はXNUMX%低下した。しかし、XNUMX月の電力指数はXNUMX%上昇した。

- ロシアのウクライナ侵攻とパンデミックに関連した中国のロックダウンにより、第2四半期にはサプライチェーンの問題がさらに悪化し、商品価格に上昇圧力がかかり、インフレにも寄与した。

- 歴史的なインフレ上昇に対抗するため、連邦準備理事会は2022年に金利を引き上げ、バイデン大統領は2022年インフレ抑制法に署名した。 しかし、議会予算局は、この新しい法律の結果としてインフレに大きな変化はないと予想している。

住宅動向

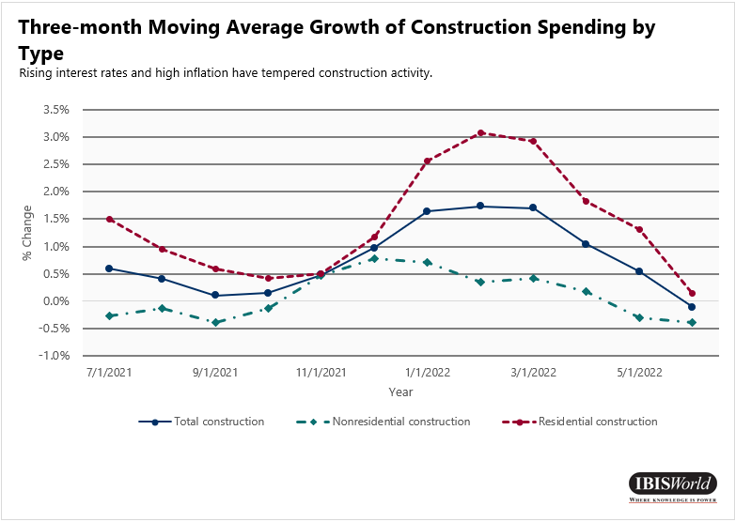

- 2022年上半期は堅調な伸びを示したものの、1.7月には住宅建設額が下落した。 依然としてパンデミック前の水準を上回っているものの、新規住宅の建設も大幅に減速しており、推定XNUMX万戸が建設中である。

- 2 年第 2022 四半期の一戸建て住宅の建設は一貫して減少しましたが、集合住宅の建設はわずかに増加しました。 全体として、建設業者は金利と住宅ローン金利が上昇し、新築住宅の手頃な価格が低下する中、需要の減退に対応することができている。 一方、家賃の高さは引き続き建設業者にとって集合住宅を賃貸する機会となっている。

- 住宅ローン金利が主に上昇傾向にあるため、住宅購入のためのローン需要や借り換え活動が減少し、2022年の米国の住宅ローン申請件数は平均して減少した。 12年2022月XNUMX日までの週の住宅ローン金利は若干低下したものの、消費者がインフレや住宅価値の保持を懸念しており、景気後退懸念がさらに高まっているため、申し込みは依然減少している。

非住宅のトレンド

- 1.2 年第 2022 四半期の非住宅建設は XNUMX% 減少しました。これは主に電力、高速道路、街路および宗教施設の建設によるものです。 水道建設は、製造業と工業生産の増加に牽引され、力強い成長を続けています。

- 商業および産業向け融資は、2 年第 2022 四半期に第 1 四半期と比較して加速度的に増加しており、設備や運転資本への投資が増加していることがわかります。

- インフラ投資・雇用法(IIJA)の可決により、炭素排出量の削減、橋の修復、電気自動車の充電インフラの拡張などのプロジェクトの建設活動が強化されることが予想されます。 さらに、2022年XNUMX月に可決されたインフレ抑制法には、さまざまな税額控除やエネルギー・気候プロジェクトへの資金提供が含まれており、これにより建設活動がさらに可能になる。

金融市場

- FRBはフェデラルファンド金利の目標レンジを1.5~1.75%に引き上げるなど、金融引き締めスタンスを継続している。 フェデラルファンド実効金利は現在1.68%となっている。 さらに、連邦公開市場委員会(FOMC)は1年2022月2.0日から保有証券の大幅な削減を開始した。FOMCは保有証券を売却することで、経済内のマネーサプライを減少させることを目指している。 その目標は、実効フェデラル・ファンド金利の引き上げと有価証券の売却によって、食品とエネルギーの小売価格の高騰による暴走インフレを巻き起こすことだ。 FOMCがインフレ率を目標のXNUMX%に向けて引き上げることができるまで、追加利上げは続くと予想される。

- リスク資産を手放そうとする投資家の心には、景気後退への不安が重くのしかかっている。 景気後退懸念は、FRBが利上げを続けているインフレ率の上昇と米国のGDP成長率の鈍化によって引き起こされている。 米国国債の下落と同時に市場が一時的に上昇し、10年物国債の利回りが上昇した。

- 2022年500月の時点で、S&P 14.5は年初から20.0%下落、ナスダックは11.1%下落、DIJAはXNUMX%下落した。 投資家はFRBの政策変更が会合ごとにどれほど深刻なものになるかを把握するためにインフレ状況を監視し続けている。 FRBの金融政策がインフレ鈍化の兆候を示すまで、市場のボラティリティは続くと予想される。

リスク評価の分布

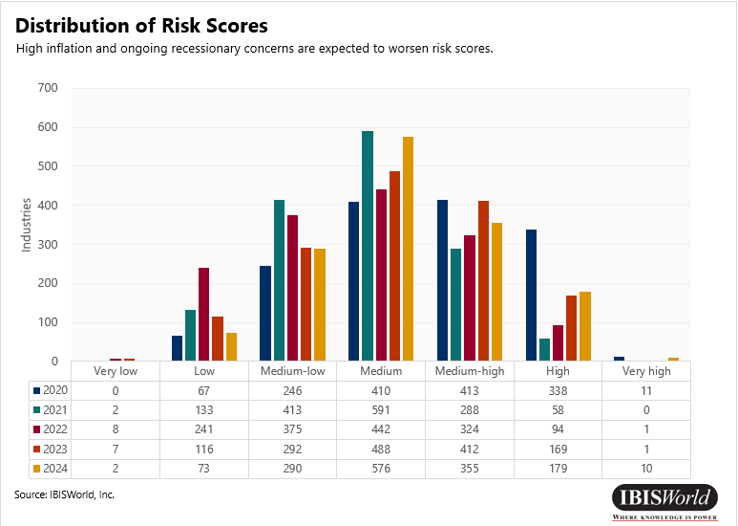

- 2020年のリスクは、コロナウイルスのパンデミックの発生により、最も高いレベルに集中しました。

- 中高以上のリスクと評価された業種の 3.0%。

- 規制が大幅に緩和されたため、2021 年のリスクは緩和された。

- 中高以上のリスクと評価された業界の 3.0%

- インフレの上昇、景気後退への懸念、進行中のサプライチェーン問題により、リスク見通しは悪化すると予想される

- 2.0 年に中高以上のリスクと評価された業種は 2022%。

- 2.0 年に中高以上のリスクと評価された業種は 2023%。

セクターのハイライト

- 宿泊とフードサービス – 宿泊施設および食品サービス部門は、経済活動と旅行の回復により、2020年と2021年には最もリスクの高い部門から、2022年には最もリスクの低い部門のXNUMXつになりました。 インフレがこれらの施設の営業コスト上昇の一因となっているにもかかわらず、パンデミック関連の規制の緩和は次のような業界に恩恵をもたらすことが期待されている。 チェーン店, バーとナイトクラブ & シングルロケーションフルサービスレストラン.

- 輸送と倉庫 – 急速な旅行の再開により、輸送および倉庫部門は需要と供給の不均衡によって打撃を受け、燃料コストが上昇すると予想されます。 一部の事業者は価格変更を主要市場に転嫁する可能性がありますが、他の事業者は収益を削減する可能性があります。 それにもかかわらず、このセクターは需要の増加により、2022 年には最もリスクの低いセクターの XNUMX つになると予想されます。

- 構造 – 金利上昇により建設プロジェクトの借入コストが上昇するため、建設業は2022年および見通し期間中に最もリスクの高いセクターのXNUMXつとなることが予想されます。 しかし、インフラ投資・雇用法(IIJA)とインフレ抑制法からの資金提供により、今後数年間で非住宅建設活動が活発化すると予想される。 特に、 上下水道工事; 道路および高速道路の建設、および 高速道路の橋梁・高架工事 業界は追加の資金提供と税額控除から恩恵を受けることが予想されます。

- 小売業– 価格とインフレの上昇により、非耐久財、特にガスと食品に対する消費者支出が増加しました。 こういった商品への出費が増えると、 ガソリンスタンド業界 & コンビニ併設ガソリンスタンド業界 特に通信事業者が値上げを消費者に転嫁したことにより、収益の増加が見られました。 同様に、食品価格の上昇により、企業の収益が増加しました。 スーパーマーケットおよび食料品店業界.

ソースから アイビスワールド

免責事項: 上記の情報は、Alibaba.com とは独立して Ibisworld によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。