水素の価格は電気代に加えて、電解槽の先行投資コストに大きく依存します。全負荷時間が短いほど、影響は大きくなります。アナリストのブルームバーグNEF(BNEF)は、市場の発展にはさまざまな可能性があると見ている。

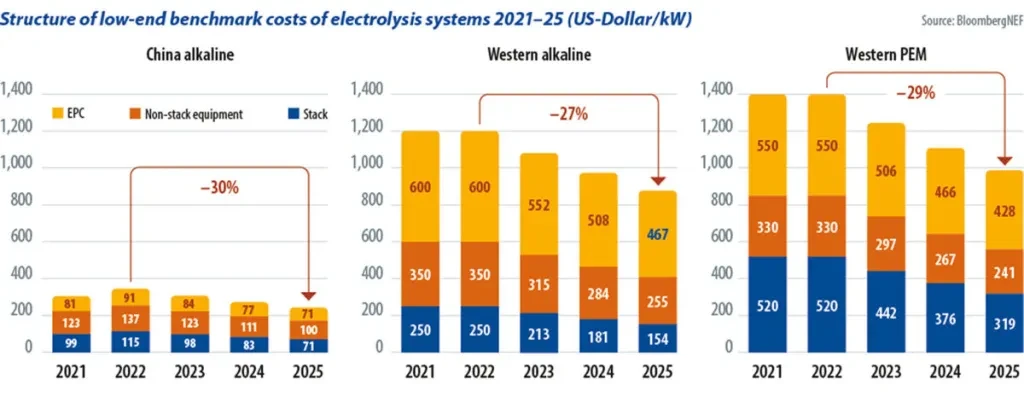

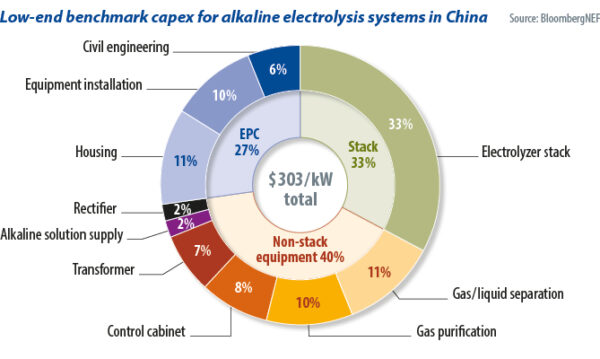

すべての電解槽の中心には技術固有のスタックがあり、そこで水が水素と酸素に分解されます。これは、慎重に積層され、気密に溶接されたバイポーラ プレートとプラスチック膜で構成されており、あらゆる電解プラントの主なコスト要因の 20 つとなります。ブルームバーグNEFのアナリスト、シャオティン・ワン氏は、同社の「電解システムの設備投資は30年までに2025%減少する可能性がある」調査の一環として、世界中の30社と話をした。これにより、10 のプロジェクトのコスト構造についての洞察が得られ、例として 2021 年の中国の XNUMX MW アルカリ電解プラントの価格構成要素を決定することが可能になりました。

ワン氏によると、スタックは総コストの約 33% を占め、コストの 40% はパワーエレクトロニクス、ガスと液体の分離、ガス精製などのその他の技術機器によるものでした (下表を参照)。さらにコストの 27% は、土木工事、機器設置、住宅などのその他のプロジェクト費用によるものでした。

中国アルカリ性

BNEF の報告書では、10 MW アルカリ システムは多くの場合、5 bar で水素を供給する 16 MW の 2021 つのスタックで構成されていると述べています。メーカーは通常、すべての付属品と設置を備えた完全なソリューションを提供します。中国の開発業者は303年にそのようなオファーを3kW当たりわずか3.2ドル、つまり総額約XNUMX万ユーロ(約XNUMX億XNUMX万円)で受け取った。これには、送電網接続料金、高圧変圧器、あるいは開発、承認、融資契約にかかる費用などのその他の「ソフト」コストは含まれていません。

王氏は、西側市場で国産電解槽を使用するプロジェクトのコストは約1,200倍だと述べた。投資コストは、アルカリ電解槽では平均 1,400 ユーロ/kW、陽子交換膜 (PEM) 電解槽では XNUMX ユーロ/kW でした。

中国の 180 MW 発電所に対する Peric からの 80 ユーロ/kW などの安価なオファー。または、サウジアラビアの 521 GW 発電所に対するティッセンクルップ社の 2 ユーロ/kW には、すべてのプロジェクト費用が含まれていないため、比較できません。これらには、電気分解スタック、気液分離と精製、および給水が含まれます。ただし、パワーエレクトロニクスおよび制御盤は除きます。

ワン氏は、この大きな価格差は人件費の低さと中国の確立されたサプライチェーンによるものであり、電解槽メーカーは西側諸国よりもはるかに安い価格で材料や部品を調達できると考えた。これまでのところ、ほとんどの電解槽の製造は自動化されていません。中国の製造業者は、グリーン水素製造業者からの需要が生まれる前に、他の産業向けにメガワット規模の電解槽を製造していました。つまり、大規模な生産の恩恵を受けていたのです。既存の顧客には、太陽電池用のポリシリコンのメーカーが含まれていました。

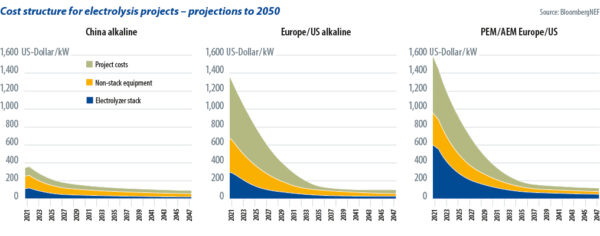

2022年2025月のブルームバーグの分析では、西側のメーカーも同様の低コストを達成できると主張している。そのためには、高度に自動化された生産を利用する必要があります。ワン氏は、早ければ2021年までに大幅な価格引き下げが見込まれると述べた(上記の主要なグラフを参照)。 2035年の価格には依然としてエンジニアリング、調達、建設(EPC)企業にとって十分なマージンが含まれている。長期的な発展は、電解プロジェクトの価格が XNUMX 年から世界中で収束することを示しています。

欧米の投資家はEPC会社に一括でプロジェクト全体を委託し、大手の有名企業に依存する傾向がある。ただし、このような企業は通常、電解プラントの建設経験がほとんどないため、オファー全体の価格に含まれる安全性の割増料金は高くなります。経験が増え、専門のプロジェクトプランナーが参入し、競争が激化するにつれて、これらの追加料金は減少するはずです。

プレハブコンテナ

設備メーカーも建設現場の作業負担を軽減し、コスト削減につながる製品の提供に努めている。これを裏付けるトレンドの 1 つは、コンテナ化されたシステムの開発です。これは、さまざまなシステム コンポーネントを現場で組み立てる必要がなく、工場で事前に製造され、テストされ、目的の場所に配送されることを意味します。これにより、エラーの原因が最小限に抑えられ、現場に専門スタッフを配置する時間が短縮されます。

ブルームバーグは、市場分析の最新情報の中で、このようなコンテナ ソリューションのオファーを 1,000 ドル/kW で提供していると報告しました。業界関係者らは、700kW当たりXNUMXドルという低価格のオファーも報告しているとワン氏は語った。このようなコンテナ ソリューションの XNUMX つが、 太陽光発電マガジン 2023 年 1 月のドイツのウェビナー。ドイツのサプライヤー H-Tec の PEM 電解装置の出力は 450 MW で、XNUMX 日あたり XNUMX kg の水素を生成します。の録音 太陽光発電マガジン ウェビナーは pv-magazine.com/webinars でご覧いただけます。

ブルームバーグNEFによると、中国から電解槽を購入してコストを削減したい企業は、輸出製品は通常、国内市場の価格と比較して約20%から30%のプレミアムで販売されていることを考慮する必要があり、これは開発とプロジェクト計画のコストがかかることを意味すると述べたまだ高いでしょう。コア機器の供給に中国ブランドを選択すると、プロジェクトが地元の補助金を受け取る可能性が減り、資金調達に影響を与える可能性があることを考慮することが重要です。

最初のグリーン水素プロジェクトは、主に送電網から電力を引き出すように設計されており、電解槽の電力消費量は毎月または毎年、サプライヤーの再生可能電力の発電量とバランスが取れています。この場合、柔軟性の点でのアルカリ電解の技術的欠点は、オペレーターを煩わすことはありません。

しかし、2030年以降、ほとんどの新しいグリーン水素プロジェクトでは、グリッドに接続された電解システムの発電量と消費電力を時間単位で一致させる必要があり、これによりオフグリッドプロジェクトの開発が増えるだろうとワン氏は述べた。この傾向は、グリーン水素のより明確な定義の必要性だけによるものではありません。再生可能エネルギー発電プラントへの直接接続により、将来の経済的実現可能性も向上するはずです。結局のところ、送電網を利用して大量の電力を移行すると、将来的にはさらにコストがかかることになります。したがって、安定したグリッド電力を使用した電気分解では、発電コストが低い太陽光や風力エネルギーよりも将来的に安価な水素を製造することはできなくなります。

コスト削減

ここで PEM 電解装置が活躍します。これらは、変動する電力供給に適切に追従し、部分負荷運転やオフグリッドでも効率的に動作します。しかし、この技術が圧倒的な市場シェアを獲得するには、高価な白金族金属、特にイリジウムへの依存を大幅に減らす必要があるとワン氏は述べた。米国のプラグパワーと英国のITMパワーは、容量200メガワット当たり300グラムからXNUMXグラムのイリジウムを使用している。

現在の世界のイリジウム生産量は年間約 35 トンです。たとえ全量が PEM 電解用の触媒の製造に使用されたとしても、このサプライチェーンは年間最大 XNUMX GW しかサポートできません。 PEM がグリーン水素市場を独占できるのは、メーカーがこの XNUMX 年間に単位当たりのイリジウム消費量を大幅に削減することに成功するか、金属リサイクルの改善と並行して同等の効果を達成できた場合のみです。ワン氏は、米国に本拠を置く新興PEM電解槽メーカーであるエレクトリック・ハイドロジェン社は、競合他社よりもイリジウムの使用量が大幅に少ないとすでに報告していると述べた。

また、陰イオン交換膜(AEM)電解は高価な金属を使用しないため、2030年以降にPEMに取って代わられる可能性もあります。これは、メーカーが大規模プロジェクトに適したスタックの開発に成功する必要があることを意味します。 Enapter は AEM のパイオニアであり、小さなスタックを構築し、それらをより大きな 1 MW ユニットに組み立てますが、他の電解槽と比較するとまだ小さいです。カリフォルニアに本拠を置く企業 Verdagy は、それぞれ 20 つの 10 MW スタックで構成される XNUMX MW モジュールの販売を開始したところです。

より大きなスタック

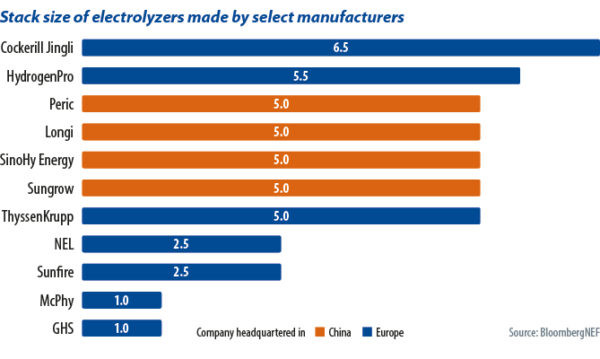

単一のスタックからより多くの水素を生成することは、コスト削減のもう 15 つの方法です。これを実現する 2023 つの方法は、スタック自体のサイズを増やすことです。 Wang氏によると、XNUMX年XNUMX月に市場に登場した最大の商用スタックはXNUMXMWで、Longi製だという。スタックのサイズを増やすことは簡単そうに見えますが、いくつかの欠点があります。まず、特に海外販売の場合、大型ユニットの移動がより困難になります。第 XNUMX に、ユニットが大きくなると、機械的な力と応力がより不均一になり、安全性に影響を与え、効率の低下につながります。

電流密度を増加させることで、より多くの歩留まりを達成できます。簡単に言えば、スタックを通過する電子が多ければ多いほど、より多くの水素を生成できます。単に高い電圧を印加すると電流密度は増加しますが、効率には悪影響が生じます。効率を維持または向上させる戦略は、内部構造を見直し、高度な触媒と膜を導入することです。

長期的には、電流密度を増加させることが好ましいとワン氏は述べた。ここでは、プラグパワーと ITM パワーが 3A/cm 以上の電流密度でリードしています。2 (アンペア/cm2) に AEM メーカー Verdagy が続き、2A/cm2。中国のアルカリ電解槽のほとんどは 0.3A/cm しかありません。2。一方、Wang 氏は Electric Hydrogen 社から、同社の製品がプラグ パワーや ITM パワーよりもさらに高い電流密度を持つことを学びました。彼女は、2030 年までに電流密度が 10A/cm に近づくと推定しています。2 これは、PEM 電解槽の残りのメーカーでは一般的です。

より多くの競争

欧米製品のコストは、30 年までに当初は約 2025% 低下する可能性があります。技術の進歩に加えて、競争も激化する可能性があります。ブルームバーグNEFの予測によれば、世界中のメーカーは今年の生産能力を52.6GWと発表しているが、納入量は楽観的にはわずか5GWにとどまるという。中国ではすでにプロジェクト開発者との受注競争が熾烈を極めており、メーカーの利幅は小さい。さらに、開発者は、納品時に合意価格の最大 85% のみを支払い、残りは試運転が完了し、18 か月後もパフォーマンスが良好な場合に支払うことで、メーカーに対するリスクをヘッジします。

ヨーロッパやアメリカの投資家やプロジェクト開発者は比較的高額な補助金を考慮しているため、西側市場ではプレッシャーはまだそれほど高くありません。しかし、ここでも生産能力は増加しており、工場を最大限に活用する必要があります。中国メーカーも輸出に救いを求めれば、あらゆる市場で価格競争が激化することが予想される。

この記事で表明された見解や意見は著者自身のものであり、必ずしも 太陽光発電マガジン.

このコンテンツは著作権で保護されており、再利用することはできません。 私たちと協力したい場合、および私たちのコンテンツの一部を再利用したい場合は、editors@pv-magazine.com までご連絡ください。

ソースから 太陽光発電マガジン

免責事項: 上記の情報は、Alibaba.com とは独立して pv-magazine.com によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。