鉱山機械業界の概要

鉱山機械の定義と分類

鉱山機械は、固体の鉱物や石を採掘および加工するための特殊な機器であり、主に坑井建設機器、採掘および削岩機器、鉱山吊り上げ機器、破砕および研削機器、選別および洗浄機器の XNUMX つのカテゴリで構成されます。 鉱山機械は、鉄および非鉄冶金、石炭、建築資材、化学産業を含む多くの産業分野で使用されています。 鉱山機械によって製造・加工された砂・砂利骨材は、建設、交通、水利などのインフラ建設分野に広く応用されています。 鉱山機械は科学の発展レベルと国家鉱山資源の総合的利用をある程度反映しており、国家経済の発展に重大な影響を与えています。

- 井戸建設機械:掘削リグ、フラットトンネルボーリングマシン、パティオボーリング装置、傘掘削フレーム、岩つかみ機などを含みます。

- 採掘および掘削設備:さく岩機、マイニングドリルトラック、掘削装置、充填充填装置、マイニングショベル、ロックローダー、マイニングローダー、石炭プレーナ、炭鉱機、石炭切断機、油圧サポートなど

- 鉱山用吊り上げ装置:鉱山ホイスト、鉱山ホイストウインチ、補助鉱山ウインチなど

- 鉱物粉砕・粉砕機:ジョークラッシャー、ロータリークラッシャー、プログラムクラッシャー、ローラープレスなどの鉱物粉砕機械。振動ミル、鋼球コールミル、ローラーディスクコールミル、砂利ミル、チューブミル、縦型セメントミルなどの鉱物粉砕機械。

- 鉱物選別・洗浄設備:振動ふるいを含む鉱物選別装置。 選別装置、磁気選別装置、浮選装置、重力選鉱装置、脱水装置などの鉱物洗浄装置

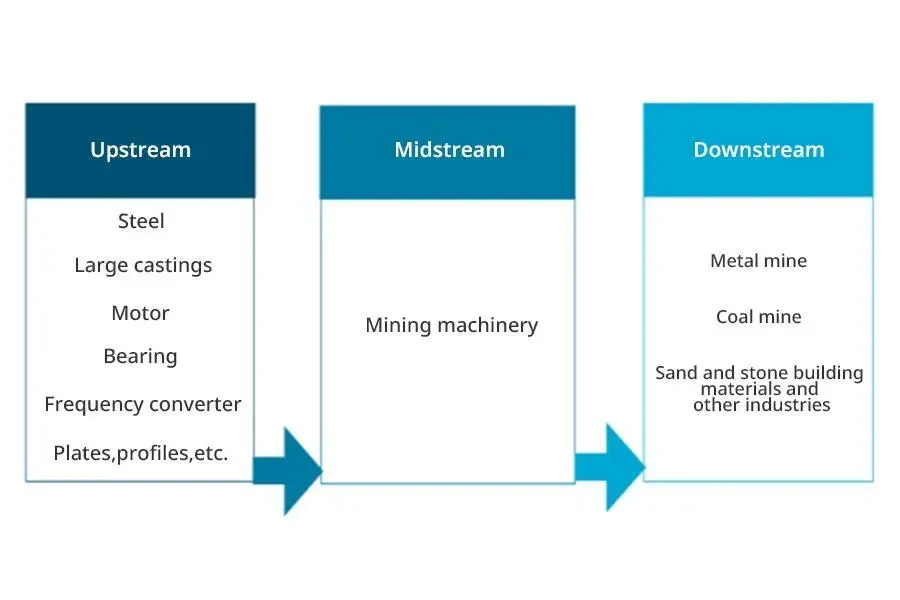

鉱山機械産業チェーン

鉱山機械製造業の上流製品には、主に鋼材、大型鋳物、モーター、ベアリング、周波数変換器、プレート、異形材などが含まれます。大型鋳物、鋼材、異形材、その他鋼材を原料とする部品のコストが占めます。原材料の総コストに占める割合が高くなります。 したがって、鉄鋼業はこの業界に大きな影響を与えています。

鉱山機械の下流の応用分野はさらに広範囲に及びます。 中国では工業化と都市化が継続的に推進され、建設、交通、水利事業などのインフラ建設への継続的な投資に伴い、砂石建築資材、冶金、鉱業などの基礎産業における石材および固体鉱物の需要が増加しています。石炭は増加し続けており、鉱山機械市場の急速な発展を推進しています。

上流鉄鋼産業の発展の分析

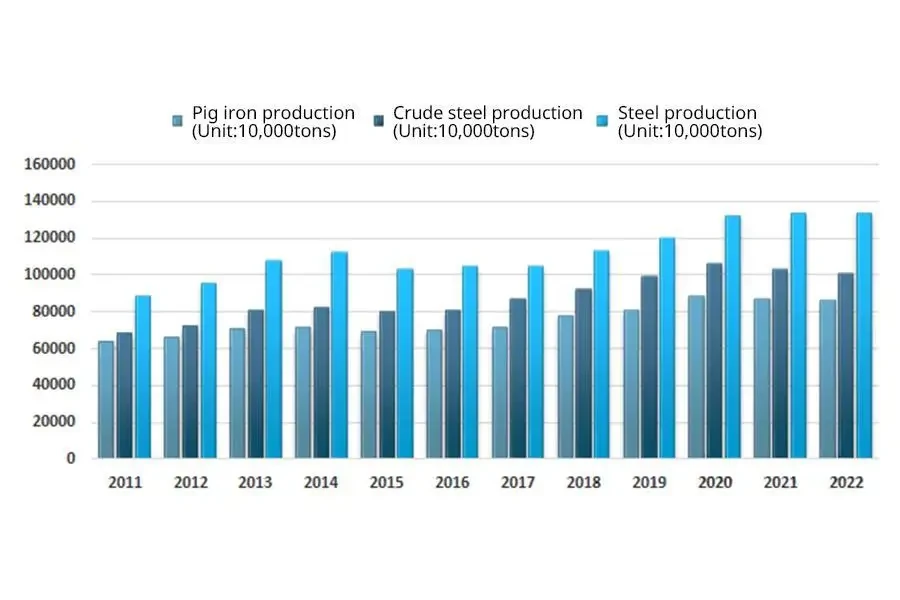

鉄は国家建設や四大近代化の実現に欠かせない素材であり、その用途と種類は多岐にわたります。 中国は世界最大の鉄鋼生産国です。 2022年を通じて、中国は粗鋼を前年比1.013%減で合計2.10億864万トン、銑鉄を前年比0.80%減で合計1.34億0.80万トン、そして合計でXNUMX億XNUMX万トンの銑鉄を生産した。鉄鋼生産量はXNUMX億トンで、前年比XNUMX%減少しました。

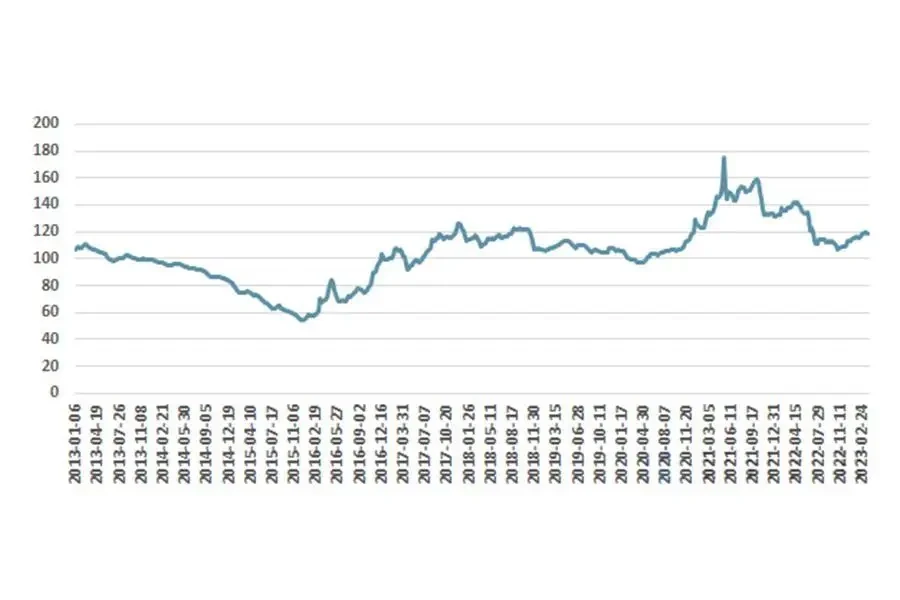

近年、中国国内の鉄鋼市場価格は2016年以降反発し、国のマクロ経済規制や景気循環の影響により、全体的には変動する上昇傾向を示している。 特に新型コロナウイルス感染症の発生後、世界のバルク商品や原材料の供給構造は大きな調整を受けている。 需要と供給の関係の変化により、19年下半期の鋼材市場価格は大幅に上昇し、高止まりした。 鋼材価格の変動により、関連企業は生産コストを効果的に移転することが課題となっている。

鉱山機械の直上産業は、全体として市場志向性が高く成熟した産業に属しており、安定した生産技術、十分な供給量、業界のニーズを満たす製品品質を備えています。 したがって、当業界における原材料・部品の調達需要は十分に保証されており、上流の供給不足により生産に影響が出るような事態は発生しておりません。 さらに、上流産業は完全競争産業の典型であり、転換コストが低く、業界競争が激しく、供給が安定しており、交渉力が低い。 したがって、鉱山機械企業は上流のサプライチェーンである程度の交渉力を持ち、コスト管理を保証します。

下流鉱山産業の発展の分析

国際エネルギーおよび主要鉱物製品の価格上昇、および石炭、鉄鉱石、その他の原材料および一次製品の供給と価格の安定を確保するという中国の政策の影響を受けて、中国の鉱業への固定資産投資は増加し続けています。これにより、民間企業の鉱業への投資熱も高まりました。

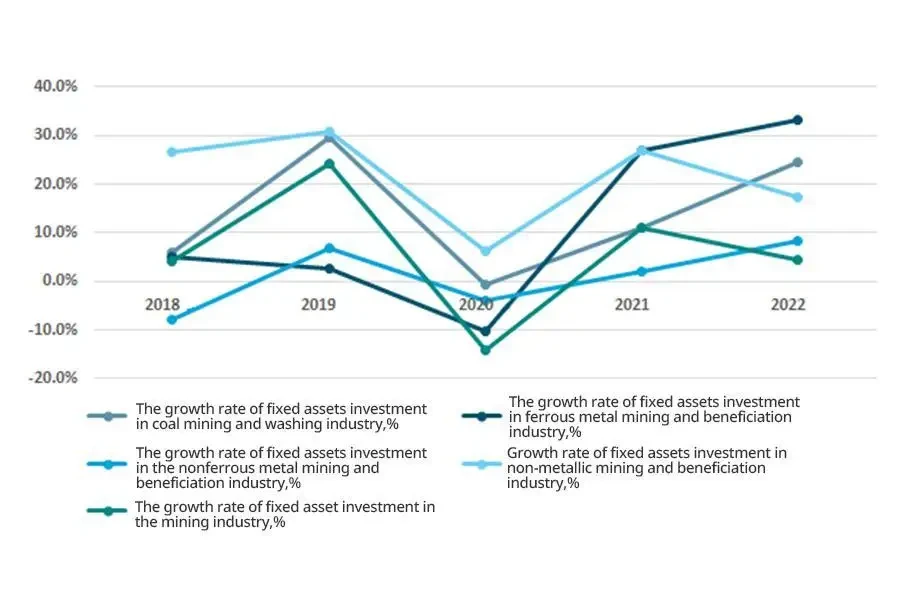

鉱業部門の固定資産への投資は引き続き増加した。 2022年の中国鉱業の固定資産投資は2021年も引き続き増加傾向にあり、前年比4.5%増加した。 鉱業の固定資産投資は、エネルギーと民生品の供給を保証する政策の影響を受けた。 2022年、石炭採掘・洗浄業と鉄金属採掘・選鉱業への固定資産投資はそれぞれ24.4%、33.3%と大幅に増加した。 非鉄金属鉱石および非金属鉱石の採掘・選鉱産業における固定資産投資の伸び率も8%を超え、それぞれ8.4%増、17.3%増となった。

中国で度重なる新型コロナウイルス感染症と市場需要の不足の影響を受け、一部の鉱物製品生産の伸び率が鈍化または減少したが、鉱物製品全体の生産は年間を通じて安定した。 19年には、粗鋼やセメントなどのインフラ建設関連の鉱物製品の生産が減少することを除けば、他の主要な鉱物製品の生産は増加を続ける。

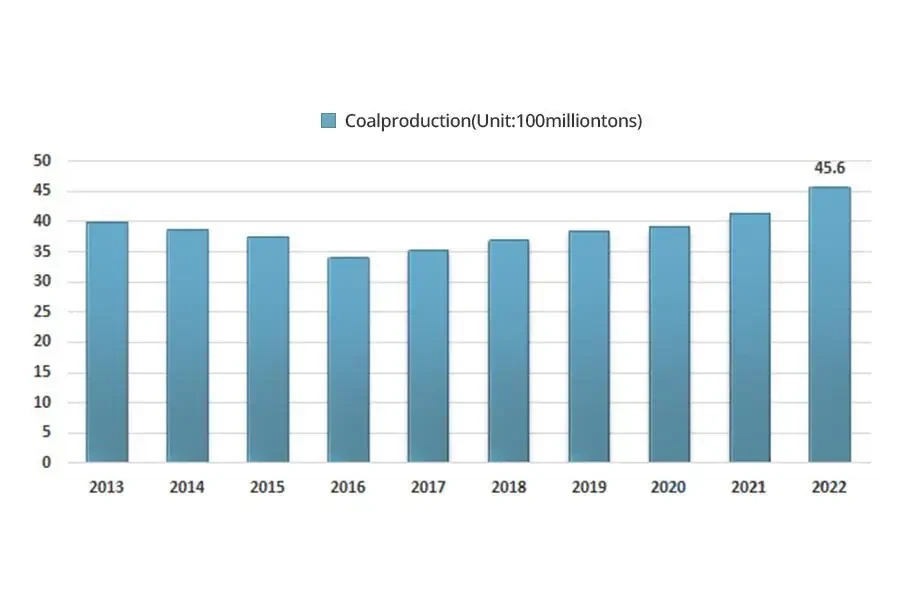

2022年の石炭生産量の伸び率は加速し、年間生産量は4.50億420万トン増の9.0億トン、前年比25%増と過去最高を更新した。 大企業、特に中央企業は、中国の石炭供給量の XNUMX% 以上を賄う上で積極的な主導的役割を果たしてきました。

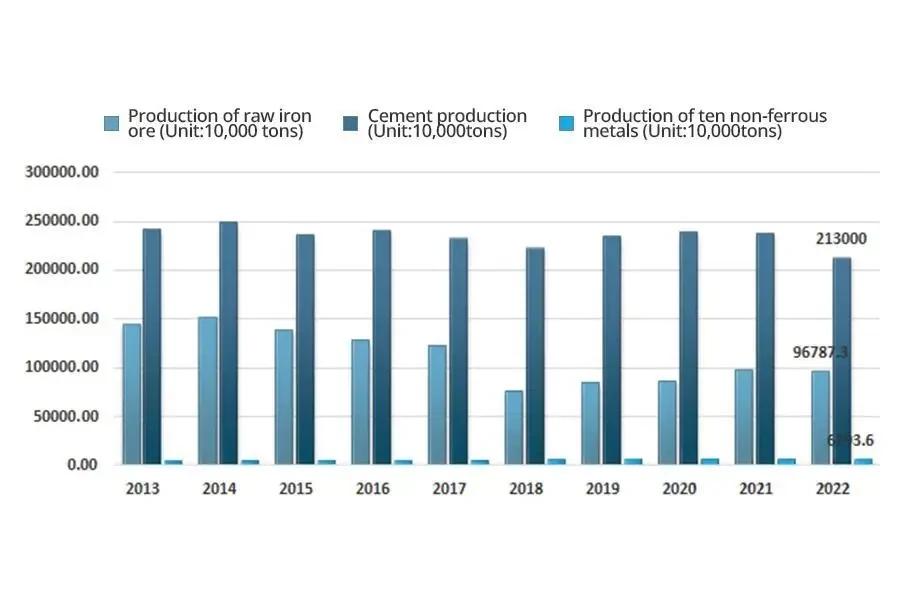

粗鋼とセメントを除く他の主要な鉱物製品の生産は増加しています。 2022年の中国の鉄鉱石生産量は967.873億1.0万2,130トンに達し、前年比10.4%減少した。 セメント生産量は67.936億4.9万トンで、前年同期比11.063%減少した。 5.5種類の非鉄金属の生産量は40.214万4.4トンに達し、前年比XNUMX%増加した。 このうち、精錬銅の生産量は前年比XNUMX%増のXNUMX万XNUMXトン、電解アルミニウムの生産量は前年比XNUMX%増のXNUMX万XNUMXトンとなった。

新型コロナウイルス感染症対策の調整により、国家の焦点は経済発展にさらに移り、19年には中国の鉱物資源の需要がさらに増加します。国際情勢がますます複雑化し、各地からさまざまな資源を入手することが困難になっているためです。世界に対して、私たちは国内の視点を断固として堅持しなければなりません。 中国の固体鉱物鉱山産業への固定資産投資は今後も急速な成長傾向を維持すると予測されており、これにより鉱山機械産業の内需は継続的に拡大することになる。

鉱山機械業界のビジネスモデル

鉱山機械業界は、生産技術の要求が厳しく、研究開発の革新性が高く、専門性が高いという特徴があります。 合理的な資源配分を実現するため、中高級メーカーは技術研究開発、スキーム・製品設計、コア部品生産を独立して完結する「自主研究開発、コア内製、一部外部調達」のビジネスモデルを形成している。 、全体の組み立て。 他の非中核コンポーネントと非中核プロセスは、外部調達とアウトソーシング処理を通じて完了しました。

鉱山機械業界の製品と装置には、いくつかの非標準的な特性があります。 このため、業界企業は一般的に「販売ありきの生産、生産ありきの調達」というビジネスモデルを採用しており、原材料市場の価格変動や製品設備の保守・更新サイクルに応じて、適切な原材料や完成品を事前に確保しておくことが一般的です。 。

鉱山機械業界の売上高は直販が主体であり、代理店売上も補っています。 規模の大きな企業は、主要な営業エリアにオフィスを設置し、最終顧客への販売、教育、アフターサービスなどの業務を直接行っています。

中国鉱山機械産業の発展の歴史

中国における鉱山土木機械の生産は1950年代に始まり、70年以上発展してきました。 測量と地図の模倣を開始し、製造業者は洛陽鉱業機械工場、太原重機械工場、六公、下公、衡陽非鉄冶金機械工場、不破、貴州鉱業などの少数の国有企業から拡大して完成しました。さまざまな業界 (鉱業、建設、林業、自治体など) の機械および付属品メーカー。 中国共産党の指導の下、XNUMX 年にわたる開発を経て、中国の鉱山機械は「肩を上げて背負って運ぶ」時代から自動化とインテリジェンスの時代へと発展しました。

中華民国時代には

歴史的データによると、1927 年に中国の鉱業で生産に機械設備が初めて使用されました。その後、河南省新安県に石炭採掘会社 Minsheng が設立されました。 その後、同社はより先進的な蒸気設備を導入し、新しい設備の導入により、同社の第 1 井の生産量は 300 日あたり XNUMX トンに増加しました。 当時の古い中国としては、比較的機械化が進んだ鉱山会社でした。

新中国建国の初期に

不完全な統計によると、中華人民共和国の建国後、地方政府は約 40 の炭鉱企業、200 の鉱山、およびいくつかの露天掘りを引き継いだ。 しかし、採掘施設は初歩的なもので、技術も時代遅れでした。 戦争の破壊により、これらの鉱山は荒廃した状態にありました。

「第一次五カ年計画」期間中に大規模な経済建設が始まり、中国は1の重点プロジェクトのリストを策定した。 中国第一重機械工場や洛陽鉱山機械工場など、鉱山機械関連の機械工場がいくつか設立されていました。

1954 年 1955 月、中国初の鉱山機械工場が、九王朝の古都として知られる河南省洛陽に設立されることが国家計画委員会によって正式に承認されました。 1958 年に洛陽鉱山機械工場の建設プロジェクトが始まりました。 党の指導の下、労働者は厳しい闘争と労働の精神を推し進め、比較的短期間で工場建設工事を完遂した。 2.5 年、洛陽鉱業機械工場は、海外設備への長期依存を解消し、中国の鉱山機械製造の歴史の空白を埋めるために、最初の直径 XNUMX メートルのダブルドラム ウインチを開発しました。

21 年 1961 月 4 日、太原重機工場は最初の 1965 立方メートル電動ショベルのテストと生産に成功し、現在、内モンゴル自治区赤峰市の平庄炭鉱で使用されています。 鉱山機械および設備の発展の歴史において、太原重機械工場はかけがえのない地位を占めています。 4 年 1974 月、太原重機械工場は、オリジナルのモデルに基づいて中国初の 23.3 立方メートルのステップロングアーム電動ショベルの開発に成功しました。 338 年 400 月中旬、工場はアーム長 1977 メートル、重量 10 トン、時間掘削量 10 立方メートルの中国初のロングアーム電気ショベルの研究開発に成功しました。 1984年10月には国産初となる1985立方メートル電動ショベルWK-XNUMX型の試験・生産に成功しました。 XNUMX 年、工場は第 XNUMX 世代製品 WK-XNUMXA 電動ショベルの開発に成功し、XNUMX 年に国家科学技術進歩賞で第 XNUMX 位を受賞しました。

1970 年代初頭、中国の鉱山専門家は、安全性や効率性など、海外での包括的な機械化鉱山の多くの利点を経験しました。 1977年、石炭産業省の旧党グループは、当時の国家指導者鄧小平同志に報告する際に、外国の完全に機械化された鉱山機械には多大な利点があると提案した。 当時、外貨は乏しかったが、中国は海外から100セットの機器を120セットあたり最大500億XNUMX万ドルの価格で輸入した。 その後、中国は輸入設備に応じてXNUMXセットを生産・製造し、炭鉱企業に追加した。 これまで中国では鉱山機械の生産体制が先行して確立されてきました。

新中国の成立後、手作業による採掘は歴史となり、機械化された採掘が中国の採掘史に新たな時代を切り開きました。

1980年代と1990年代

11 の第 XNUMX 回全体会議の後th 中国共産党中央委員会は、経済建設を中心とした改革開放の新たな時期に入った。 それ以来、採掘機器の研究開発レベルは健全な発展の速い軌道を歩み始めました。 第一に、先進的な外国技術と設備を積極的に導入しながら、設備の研究開発を確実にするための良好な秩序が再設定され確立されました。 統計によると、改革開放の初期段階から1987年まで、中国の石炭採掘分野には19の完全機械化鉱山チームがあり、機械化度は29%を達成した。 完全に機械化された採掘技術は徐々に成熟段階に入りました。 過去 10 年間にわたり、1996 万トンの完全に機械化された採掘チームが継続的に出現しました。 72 年までに、年間生産量 XNUMX 万トンを超える完全に機械化された採掘チームの数は XNUMX に増加しました。

「7」の間、th 「1986 か年計画」期間中、中国の鉱山機械メーカーは党の指導の下、外国技術設備の導入、消化、吸収、テスト、検証、変革を開始しました。 2300 年、太原重機械工場は中国国内の炭鉱建設のニーズを満たすために外国企業と協力して 728XP 電動ショベルの生産を開始しました。 このモデルの作業重量は 16.8 トン、バケット容量範囲は 34.4 ~ 19.11 立方メートル、標準バケット容量は XNUMX 立方メートルです。

「8」の間、th 「五ヵ年計画」期間中、中国は引き続き改革開放を深化させ、近代化建設を加速させた。 中国の鉱山機械企業はこの好機を捉え、一連の先進的な鉱山機械の開発に成功しました。 1994年、山東能源重機集団莱蕪石炭機械会社が製造した初の国産圧力フィルターGPJ60/3が旧石炭産業部の審査に合格し、中国はドイツに次いで30番目に圧力フィルターを生産した国となった。 同年XNUMX月、洛陽鉱業機械廠は市場志向の変化のニーズに適応するため、中信公司と合併し、中信重工業有限公司を設立することに合意した。 これまでのところ、洛陽鉱山機械工場は現代的な企業システムの確立と企業改革において重要な一歩を踏み出し、新たな発展段階に入っています。 洛陽鉱山機械工場の工場制からカンパニー制への移行は設立以来XNUMX年以上で初めてとなる。

21以来st 世紀

21 年間にインフラ建設と不動産建設への継続的な投資により、st 今世紀に入り、鉱山機械産業の発展には大きなチャンスがあり、この産業は多くの富を蓄積してきました。 一方、この過程で、鉱山機械業界も外国技術の再製造に一層の注意を払うようになりました。 国内のインフラや不動産への投資に応じて、鉱山機械業界も内部に一定の技術を蓄積してきた。 中国は鉱山工学機械の主要生産国となった。

中国の世界貿易機関への加盟に伴い、鉱山機械製造企業は国際競争環境に適応するためにモデルの再構築を始めている。 ほとんどの機器製造企業は共同再編や中核事業の合併・買収を積極的に推進した。 その結果、中国の鉱山機械製造企業は、生産規模、研究開発能力、製品サポート能力を大幅に向上させました。 たとえば、中国炭鉱機械設備有限公司は、撫順炭鉱モーター製造有限公司、石家荘炭鉱機械製造有限公司の合併・買収を通じて、「XNUMX機XNUMXフレーム」の完全な研究開発および製造能力を向上させました。山西省では、太原重機械集団がリーダーとして、太原鉱業機械集団、山西石炭機械製造有限公司などXNUMX社を統合し、山西省石炭機械設備一式コンソーシアムを共同設立し、総合的な石炭採掘設備一式の開発に注力する。 他の鉱山機械企業は再編の道を進んでいませんが、当初の基盤に基づいて比較的全体的な研究開発設計システムと生産体制を徐々に確立しています。 先進的な技術と設備の導入により、彼らはXNUMX台以上の新しい効率的な鉱山機械と設備の開発に成功し、中国の鉱山機械の全体的なレベルを大幅に向上させました。

2010 年以降、設備製造業の活性化の加速に関する国務院のいくつかの意見の公布と実施により、鉱山機械の技術は自主設計に向けて動き始めました。 一方で、XCMGグループや三一重工業など、多くの優良企業も誕生している。 これらの企業は大型機械の設計で画期的な進歩を遂げており、中国の鉱山機械産業でも画期的な進歩を遂げています。

40年にわたる改革開放の中で、中国の鉱山機械製造産業は、研究開発投資の増加、最先端技術の継続的なブレークスルーの確保、変革の推進により、伝統的分野とハイエンド分野、国内外の分野で同時に進歩を遂げてきた。そして企業のレベルアップ。 中国の鉱山機械産業の発展の歴史をご紹介します

- 芽生えの段階: 1927 年に河南省新安市に設立された民生炭鉱会社は、当時海外から比較的先進的な蒸気設備を輸入し、新しい設備の導入により同社の第 1 坑井の日量生産量が 300 トンに増加しました。これは中国で使用される最初の石炭採掘機械です。

- スタートアップ段階: 1950 年代に、中国は第一重機械工場と洛陽鉱山機械工場を設立し、国産鉱山機械の最初のバッチを生産し、中国の鉱山機械製造の歴史の空白を埋めました。 1970年代、中国は海外から石炭機械設備100セットを輸入し、輸入した設備に合わせて再製造した。 そして、それは中国であらかじめ確立されていた鉱山機械の製造システムでした。

- 開発期間:中国の鉱山機械メーカーは、外国技術設備の大規模な導入、消化、吸収、転換を開始し、先進的な鉱山機械の最初のバッチの開発に成功しました。 一方、洛陽鉱業機械廠などは企業改革を行った。

- 高度成長期:インフラ建設と不動産建設への継続的な投資は、鉱山機械産業の発展に多くの機会を提供し、産業規模は急速な成長を遂げています。 企業は、中核事業の共同再編、合併、買収を積極的に推進するとともに、研究開発投資を増加させ、複数の分野で同時進歩を達成し、最先端技術の継続的なブレークスルーを確保し、企業の変革とアップグレードを強化している。

鉱山機械産業における政策環境の分析

担当業界部門と管理体制

中国の特殊機器製造産業を管轄する行政部門は中華人民共和国工業情報化部です。 中国重機械工業協会、中国砂石協会、中国冶金鉱業協会は、この業界および下流における自主規制管理組織です。 鉱山機械製造業界は市場指向の発展モデルを採用しており、政府部門は企業の生産、操業、具体的な経営管理には介入せず、マクロ管理と政策指導のみを担当している。 各規制機関の具体的な責任は次のとおりです。

鉱山機械産業を管轄する行政部門は中華人民共和国工業情報化部です。 その責任には、産業発展計画の調査、産業政策の策定、産業構造調整、産業システム改革、規制、技術標準の指導などが含まれます。 次に、鉱山機械製造業界は市場志向が強く、政府部門はマクロ管理と政策指導のみを担当しています。 企業の生産運営や具体的な経営管理は、基本的に市場志向で行われています。

中国重機械工業協会は、業界の発展を調整し、指導しています。 その主な機能には、国内法、規制、ガイドライン、政策の実施、政府と会員への双方向サービスの提供、政府と企業の間の橋渡し役、リンクの役割を果たすこと、会員の希望や要件を積極的に反映すること、合法的な情報を保護することが含まれます。業界と会員の利益を尊重し、中国重機械産業の発展を促進し、研究勧告、自主管理、情報指導、情報サービス、国際交流などの各種サービスを提供する。

中国冶金鉱業企業協会は、冶金の生産と建設に関連する国家ガイドライン、政策、法律の実施を推進しています。 さらに、産業発展計画や基準の起草や策定に独自に着手または参加し、国の政策や規制の議論や改訂にも参加します。 業界の経済運営に関する調査と分析を実施し、複数の主要な研究テーマの完了に取り組み、政府の意思決定の基礎を提供し、国家産業政策と産業計画の策定の基礎を築きます。 情報の統計とコミュニケーションを行い、会員企業にサービスを提供し、その要求を反映します。

中国砂石協会は、砂石関連の企業や団体にサービスを提供し、政府による業界管理の改善、行動の標準化、公正な競争秩序の支援を行っており、政府と企業の間の架け橋としての役割を果たし、砂石関連の正当な権利と利益を保護しています。業界の経済的、技術的、経営レベルを向上させ、業界の革新的な発展を促進し、業界全体の持続的で秩序ある健全な発展を促進します。

主な業界政策

鉱山機械製造業は、政府が積極的に奨励・支援している産業の一つです。 近年、中国政府は鉱山機械製造業の発展を支援するために複数の開発計画や産業政策を発表しています。

鉱山機械産業の現状の発展状況の分析

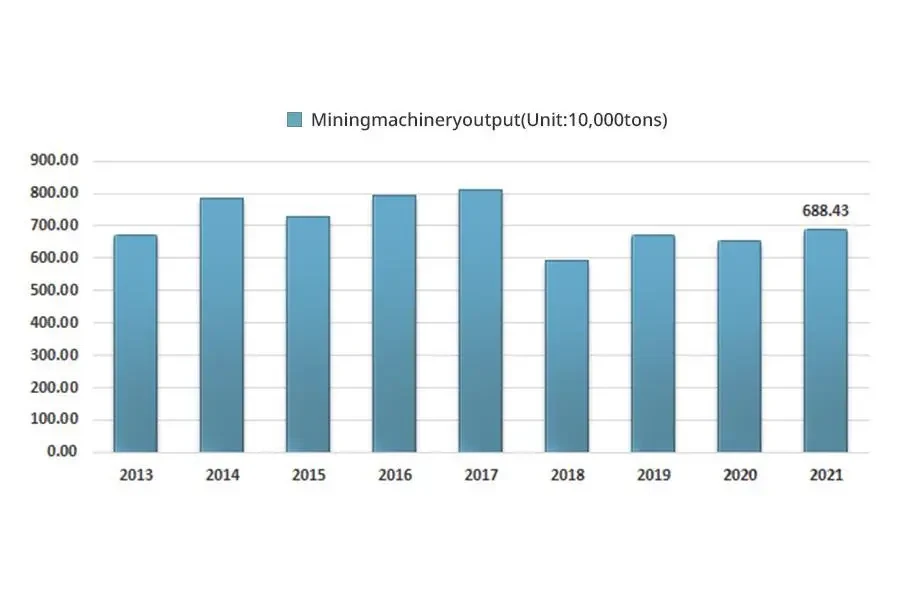

2013 年から 2017 年にかけて、中国の鉱山機械産業全体の生産は増加傾向を維持しました。 2018年から2020年にかけて、供給側改革の影響により、特殊鉱山機械業界のコストは上昇しました。 一方、新エネルギー産業は急速に発展しました。 鉱山機械業界の需要が低迷し、全体の生産量が減少した。 国家統計局のデータによると、中国の特殊鉱山機械の生産量は2018年から大幅に減少し始め、年間生産量はわずか5.9253万2020トンとなった。 新型コロナウイルス感染症の影響により、19年までに中国の鉱山用特殊機器の生産量は6,536,000万195,000トンとなり、前年比2021万2021トン減少した。 6.8843年に石炭と金属の価格が継続的に上昇したことにより、下流の拡大意欲が高まり、特殊な鉱山機械の需要の成長が刺激されました。 XNUMX年、中国における特殊鉱山機械の生産量はXNUMX万XNUMXトンに増加した。

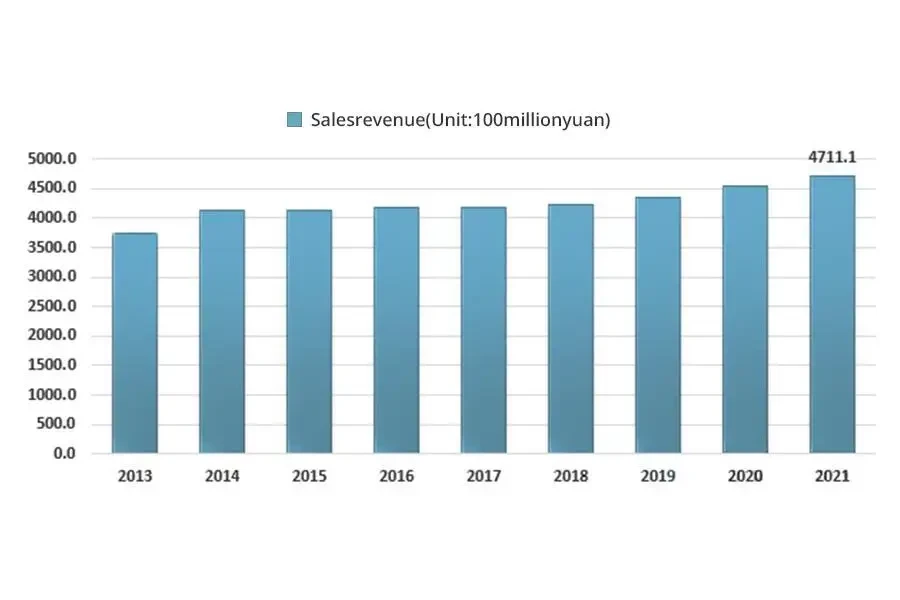

近年の国内市場の需要の拡大に伴い、中国国内の鉱山機械製造産業の規模は着実に拡大しています。 2013年の中国鉱山機械産業の売上収益は373.44億2021万元に達した。 471.11年までに国内鉱山機械産業の売上収益はXNUMX億XNUMX万元に達した。

鉱山機械産業の促進要因と阻害要因の分析

鉱山機械産業の促進要因の分析

下流供給を改革し、この業界における市場集中を継続的に強化

2013年以来、中国はグリーン経済の発展を非常に重視しており、「小規模鉱山を閉鎖して大規模鉱山を開く」という措置を講じ、砂・砂利鉱山の供給改革を段階的に開始し、生産能力の小さい小規模および零細鉱山企業に強制的に取り組んでいる。非標準的な環境保護措置により市場から撤退し、資金力と高い環境基準を備えた中央企業、地元国営企業、一部の強力な民間企業を砂・砂利採掘産業に参入させる。 2019年、工業情報化部、国家発展改革委員会、天然資源部、住宅・都市農村開発部を含む10部門が共同で、高品質な都市開発の促進に関するいくつかの意見を発表した。機械砂・砂利産業は、年間生産量40万トン以上の超大規模機械砂・砂利企業の生産能力を2025年までに56,032%に達することを要求しており、排出量やエネルギー消費量を満たさない時代遅れの生産能力である。水の消費量、品質、安全基準は法的に廃止されるべきです。 この期間中、中国で登録された砂・砂利鉱山の数は、2013 年の 17,351 から 2022 年末までに XNUMX に減少しました。中規模、大規模、および超大規模の鉱山企業の数と割合は大幅に増加しましたが、その割合は大幅に増加しました。小規模および極小鉱山の数は年々減少しています。

「一帯一路」戦略の実施を推進し、新たな市場拡大をもたらす

鉱物資源分野での協力は「一帯一路」構想の一部であり、地理的な近さと資源の利点を経済成長の利点に変える重要な分野である。 「一帯一路」の沿線諸国は豊富な鉱物資源を有しており、世界の鉱物原料の主要供給基地となっている。 中でも中央アジアには鉱物資源が集中しており、豊富です。 しかし、探査・開発能力が相対的に弱いという問題があります。 インフラ建設は海外投資の支援と主に先進国からの主要設備の輸入に依存している。 したがって、これらの分野は資源の優位性によって大きな経済的利益を得ているものの、コスト削減と効率性の向上という大きなプレッシャーにも直面しています。 鉱業のグローバル化の文脈において、「一帯一路」の沿線諸国は中国との鉱物資源協力の良好な基盤を有しており、資源協力は生産能力協力と経済的連結性をさらに推進し、中国の発展基盤を築くことができる。未来を共有する地域社会の構築。 したがって、「一帯一路」の路線に沿った国々の鉱物協力が、補完的な利点を達成する唯一の方法である。 現在、「一帯一路」の沿線にある多くの国は、「一帯一路」の建設を通じて、中国の改革と発展の配当を分かち合い、資源、技術における地域の優位性を変革できることを認識している。 、そして市場への資本と協力の利点。 このため、各国はこのルート沿いの鉱山協力に高い熱意を示しています。 したがって、国内の鉱山機械製造企業は「グローバル化」し、一帯一路戦略における開放性と協力の恩恵を十分に享受することができる。

金属価格の継続的な上昇により、下流の生産拡大意欲が継続的に増加

近年、金属価格は上昇傾向が続いています。 ブラックメタルの場合、鉄鉱石の価格は過去 2019 年間で変動を通じて大幅に上昇しました。 30年から2022年254.10月440.88日までに、中国の鉄鉱石指数は2020から14.30に上昇しました。 非鉄金属については、2020年以降、中国における非鉄金属の取引価格は国際貿易摩擦の影響を受け、全体的に上昇傾向にあります。 中国の非鉄金属の価格指数は、17.10年に前月比2021%上昇し、XNUMX年には前月比XNUMX%上昇した。金属価格の上昇傾向を受けて、国内の鉱山会社は生産量の拡大に前向きで、金属鉱山の下流顧客の持続的な投資意欲は高く、業界に安定したビジネスソースをもたらし、強力な成長ドライバーを形成するでしょう。

下流の砂石建材産業は安定した需要があり、今後も成長が見込まれる

14でth 中国は五カ年計画でインフラ建設を調整し推進することを明記した。 5年2021月XNUMX日、国務院の李克強首相は政府活動報告の中で、財政資金が引き続き効果的な投資を拡大し、多くのプロジェクト、「XNUMXつの新規とXNUMXつの主要」建設、インフラの欠陥などの地域調整の促進に積極的に取り組むと強調した。 、および人々の生活の確保と改善に役立つ関連プロジェクト、および交通、エネルギー、水保全などのいくつかの主要な工学プロジェクトを実施します。 一方、国の供給側改革、グリーン鉱山、違法な砂の採掘と処罰、環境保護法の改正などの一連の措置は、機械製砂の需要を刺激し、また、次のような鉱山機械業界の市場需要を促進するでしょう。破砕と選別として。

鉱山機械業界の阻害要因

エネルギー構造変革が鉱山機械業界に与える影響

大規模な工業化の発展により、鉱山機械製造業界は黄金期を迎えました。 しかし近年、鉱山機械開発の黄金時代は徐々に後退し、新エネルギーが人々の生活や仕事において重要な位置を占めています。 従来型エネルギーは依然として国家エネルギー需要の主流ですが、鉱山機械の需要は徐々に鈍化しています。

鉱物資源の総量は徐々に減少している

さらに、採掘活動の増加に伴い、中国の鉱物資源の総量は徐々に減少しています。 多くの鉱山地域では、もはや大量の鉱山機械は必要なく、既存の鉱山機械で日々のニーズを満たすことができます。 エネルギー開発のために、中国は外国に焦点を当てて外国の鉱物資源を探索する必要がある。 採掘のために鉱物を購入することが将来の発展傾向になる可能性がありますが、国内の鉱物資源が不足しているため、採掘機械の需要は高くありません。

マクロ経済の低迷は鉱物製品の需要に影響を与える

2020年以降、新型コロナウイルス感染症の悪影響、国際経済環境の変化、地政学的紛争、国際原油価格ショック、米ドル金利上昇、中米貿易の拡大などにより、中国経済は一定の影響を受けている摩擦。 国際通貨基金(IMF)、世界銀行、国連などの機関の経済成長予測、および経済成長の将来予測指標はすべて、世界の一部の経済が経済危機に直面していることを示しています。伝統的な機械製造業はある程度制約される可能性があり、鉱山機械の研究開発と製造は必然的に影響を受けるでしょう。 経済危機以降、鉱山機械開発の伸び率は徐々に低下しており、世界経済が回復するまでこの状態が続く可能性がある。

鋼材価格の変動は企業のコスト管理に影響を与える

鉄鉱石は鉄鋼を生産するための重要な原料ですが、大型鋳物、鋼材、形材、および主に鋼材で作られたその他の中核的な設備コンポーネントのコストは、設備材料の総コストに占める割合が高くなります。 したがって、鉄鉱石や鉄鋼の価格動向は、上流の構成製品の価格に大きな影響を与え、間接的に鉱山機械の製造コストに影響を与えます。 2020年以降、鉄鉱石などのバルク商品の価格変動により、設備の製造コストに多少の変動が生じています。 中国とインド、オーストラリアなどの国々との短期的な貿易摩擦により、鉄鉱石や鋼材などの原材料価格は今後も大幅な変動が続き、業界企業のコスト管理が一定の圧力にさらされることが示された。 。

鉱山機械産業の障壁の分析

ブランドの壁

鉱業や石炭などの下流産業には特定のリスクが伴うため、頻繁な機器の故障は下流の顧客に影響を与える可能性があります。 したがって、下流の顧客は製品の性能、安定性、故障率、アフターサービスに対する高い要求を持ち、また、この業界における高い顧客ロイヤルティとリピート購入意欲という特徴を形成しています。 鉱山機械設備ブランドは、長期にわたる繰り返しの市場検証を経て、安定した協力関係を持つ高品質の顧客チームを蓄積することができます。

鉱山機械企業が安定的かつ持続的な市場シェアを確保し、市場シェアを拡大するには、信頼できる品質管理レベルと強力なバッチ納品能力が必要であるだけでなく、技術開発とアフターサービスシステムを継続的に改善する必要があります。 川下の顧客グループの間で良好なブランドイメージと製品の評判を確立するにはかなりの時間がかかるため、新規参入者が短期的に良好なブランドイメージと市場競争力を形成することは難しく、参入障壁が生じます。

技術的な障壁

鉱山機械は技術集約型の製品に属します。 機器の適用シナリオ、材料特性、環境要件、建設環境などの要因が異なるため、技術部門は顧客のニーズに基づいて対応する設計と調整を行います。 これらの製品には、多分野の統合、複雑なプロセス、および高度な技術要件という特徴があります。 上記の技術革新能力を形成するには、長期にわたる市場フィードバックと強力な技術研究開発能力に基づく継続的な進歩と改善が必要です。 技術革新能力が弱い設備企業は、持続可能な製品アップグレードを形成することができず、継続的な協力のもとで刻々と変化する顧客のニーズに応えることが難しく、長期的な市場競争で不利になりやすい。 したがって、鉱山機械業界には大きな技術革新の障壁が存在します。

完全な生産ライン ソリューションのカスタマイズ機能に対する障壁

川下顧客に対しては、複数メーカーから設備一式を分散調達して構成する生産ラインに比べ、鉱山機械メーカーから直接提供される設備生産ラインでは、より特化した工程計画や設備構成計画を立てることができます。 生産ラインでは、環境保護、安全性、エネルギー消費、コスト、生産量において最適な結果を達成し、顧客に最大の経済的利益をもたらすための完全な機器セットの設計が必要です。 新規参入者は多くの場合、下流産業に対する理解と経験が不足しており、完全な生産ラインをカスタマイズする能力がありません。 そして、長年のカスタマイズ経験を持つ企業と直接競合することはできません。 したがって、鉱山機械業界における生産ライン計画の完全なセットのカスタマイズ能力には明らかな障壁があります。

才能の壁

鉱山機械業界における人材の壁は、主に、生産担当者、技術研究開発担当者、営業担当者、管理担当者の専門的能力と複合的背景に対する高度な要件に反映されています。 粉砕およびふるい分け装置の洗練された生産特性によるものです。 第一に、企業は複雑な生産および加工プロセスに対応できる豊富な機械加工経験を持つ熟練した技術者を擁する必要があります。 企業は生産人材の育成に長い時間とコストを費やす必要があります。 第二に、端末製品と多様な製品に対する高度なカスタマイズ要件のため、上流メーカーは成熟したサポート研究開発能力と迅速な設計対応能力を備えていなければ業界で目立つことができません。 したがって、技術者の革新能力と専門的能力は、企業の中核的能力のXNUMXつとなっています。 一方、企業の営業担当者は、鉱山機械設備の原理や生産特性を深く理解し、顧客ニーズを正確に分析・把握し、顧客に合った製品の組み合わせや仕様の選択を支援する必要があります。 したがって、業界内の企業の人材管理では、総合的な営業人材チームの設立と育成が最優先事項となっています。 最後に、鉱山機械企業の生産、研究開発、販売にはさまざまな種類の作業の調整と管理が含まれており、企業は運営と管理のために経験豊富な管理人材を確保する必要があります。 したがって、鉱山機械業界には明らかな人材の壁があります。

経済的障壁

鉱山機械産業は資本集約型産業に属します。 鉱山機械製造企業は、CNCマシニングセンター、CNC中ぐりフライス盤、高度な研究開発設備など、より単価の高い生産設備を購入するために、初期段階で多額の資金を投資する必要があります。 一方で、日々の生産と運営のために広い土地を購入またはリースする必要があります。 新規参入者が巨額の初期投資を維持できなければ、生き残り、競争力を形成することは困難です。

さらに、規模効果は重機産業の主な特徴の XNUMX つであり、企業の持続可能な発展の重要な要素です。 砂、砂利、鉱石の生産プロセスでは、生産プロセスにおけるさまざまな機能要件を満たすために、さまざまなタイプの鉱山機械が必要となります。 スケールメリットが得られにくく、顧客の多様化する要求に応えられない場合、企業は生産規模を拡大するための十分なキャッシュフローが不足します。 それ以降、企業の発展は悪循環に陥ってしまいます。 したがって、設備投資と規模効果が業界参入の主な障壁となっています。

業界の競争パターンの分析

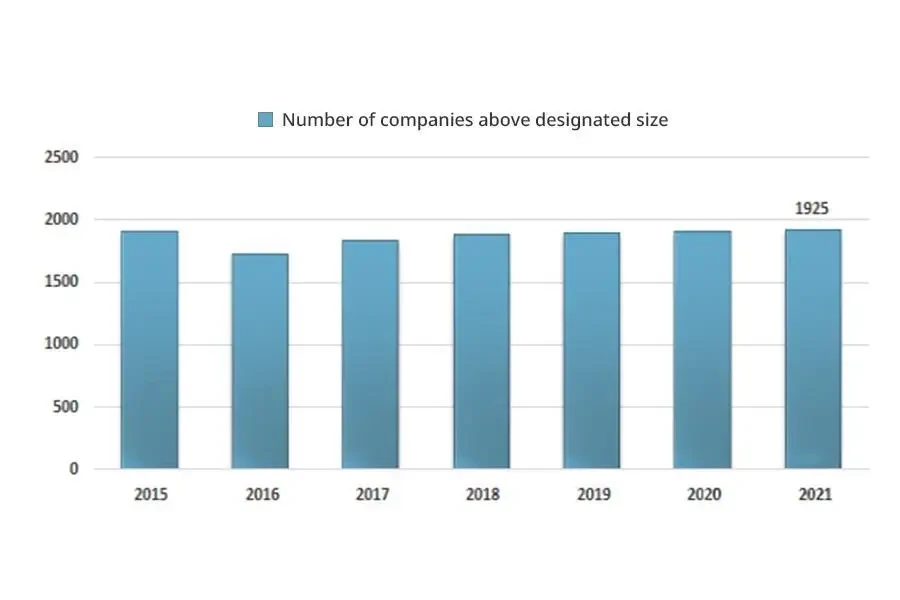

国内鉱山機械製造業の地域性は比較的顕著であり、主に江蘇省、山東省、河南省などに集中している。 国内の鉱山機械産業は、十分な市場指向の競争があり、産業の集中度が低く、中小企業を中心とした企業が多数存在します。 国家統計データによると、1,925年末現在、中国の鉱山機械産業には指定規模以上の企業が2022社ある。

現在、中国の鉱山機械および設備は、中級から低級、中級から高級、外資系の高級の XNUMX つのレベルに大別できます。 第一に、その市場シェアは比較的大きく、中低価格帯市場では競争が激しいです。 第二に、企業開発の焦点は主に資本規模、製品サービス、ブランド構築にあり、最終的には徐々に市場シェアを拡大し、中高級市場向けの業界レベルを超えた収益性を獲得します。 最後に、フィンランドのメッツォ、スウェーデンのサンドビック、アメリカのテレックスなどの海外ハイエンドブランドを擁する国際的に有名な企業は、長年にわたり、最先端の技術研究開発能力と製品サービスにより、中国国内外の市場で強い影響力を形成しており、粘着力の高い優良顧客群。

現在、中高級市場に直面している中国の主要鉱山機械企業には、中信重工業株式会社、北方重工業集団有限公司、太原重機械集団有限公司、鄭州石炭鉱業機械などがあります。グループ有限公司、中国石炭張家口石炭鉱業機械有限公司、ズームリオン重工業株式会社、三一重工業株式会社、太原重工業株式会社、成都大紅麗機械有限公司., Ltd.、浙光重工業株式会社、鞍山重鉱機械株式会社

中小鉱山の統合やグリーン鉱山の建設など国家政策の深化を背景に、中国は環境や品質の基準を満たさず、安全条件が劣悪な企業を段階的に廃止し続けている。 小規模鉱山への投資が削減され、大規模および中規模鉱山の割合が増加しており、小規模および零細鉱山を中心に激しく競争し均質化している多くの低価格国内ブランドの市場シェアの急速な低下につながっています。 低価格帯の国内ブランドの市場シェアは、中高級国内ブランドに徐々に圧迫されつつある。 近年、鉱山機械市場の集中が加速しています。 技術の蓄積と競争を勝ち抜いた一流企業は、ブランド効果や規模効果などにおいてますます顕著になっています。 有力企業へのリソースの集中がさらに進んでおり、強者の継続的な強さの効果が浮き彫りになっています。

鉱山機械産業の発展動向

鉱山機械産業は国民経済の柱の地位を占め、経済建設に重要な役割と貢献を果たしています。 中国鉱山機械産業の現在の市場発展状況から見ても、世界の産業運営動向から見ても、この業界は歴史的な窓期にあります。

中国では現在 5G の開通と建設が進められており、「インテリジェンスと控えめな表現」が鉱山開発の唯一の方法です。 中国は発展の機会を捉え、強みを活かして弱みを回避し、「知性と控えめな表現」を深め、インテリジェントな鉱山建設のプロセスを加速し、安全性、効率性、経済性、グリーンで持続可能な開発に向けた中国の鉱山建設を促進し、産業レベルのイノベーションを強化する必要がある。能力、品質、効率。

現在の中国の鉱山機械および設備技術の研究開発は、ハイエンド、標準化、インテリジェントな方向に向かっています。 国家戦略「グリーンマインズ」を受けて、業界企業は省エネ・環境保護技術や設備の統合を推進する。 下流の鉱山産業への集中の増加は、鉱山機械産業への集中の増加にもつながり、設備は「大規模化」と「インテリジェント化」に向けて更新され、鉱山機械産業は完成機から完全セットへ移行しています。 。 機器のアフターマーケットサービスの重要性が高まっているため、業界のビジネスモデルは純粋な製造から「機器の製造+サービス」の包括的なモデルに移行し、業務効率の向上を実現しています。

ソースから キックス

免責事項: 上記の情報は、Alibaba.com とは独立して chyxx.com によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。