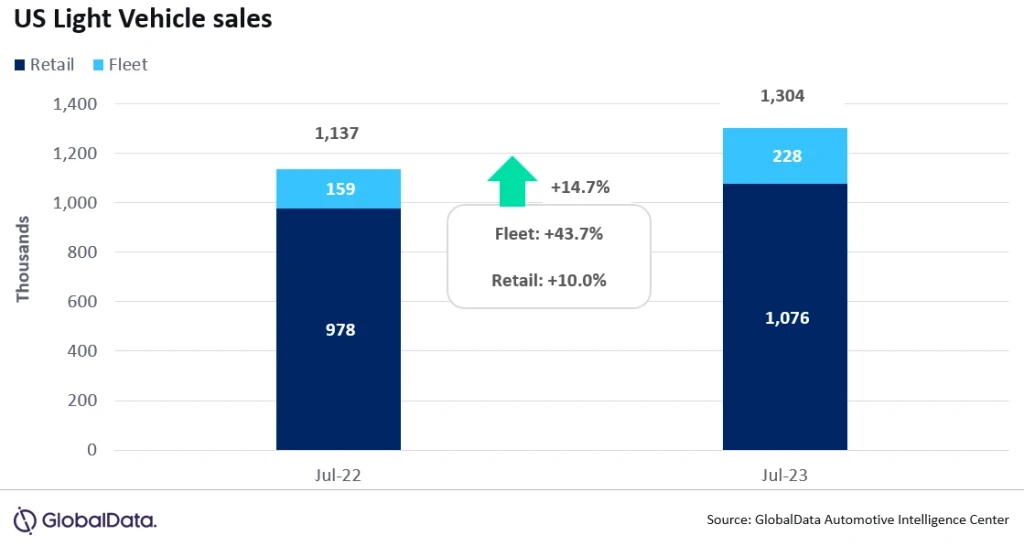

- Nach vorläufigen Schätzungen stiegen die LV-Verkäufe im Juli im Jahresvergleich um 14.7 % auf 1.30 Millionen Einheiten. Die Marktentwicklung wird immer noch etwas von den schwachen Vorjahresumsätzen geschmeichelt, dennoch war dies der 12th Monat in Folge, in dem die Volumina im Vergleich zum Vorjahr gestiegen sind. Verbesserte Lagerbestände sowie stärkere Beiträge der Flotte und eine immer noch lebhafte Wirtschaft waren die Haupttreiber des Wachstums.

- Globaler Ausblick – Die weltweite Verkaufsrate von Light Vehicles erreichte im Juni 94.3 Millionen Einheiten, die höchste Verkaufsrate seit August 2019 und fast 10 Millionen Einheiten mehr als im Juni 2022. Das Volumen von Light Vehicles stieg in diesem Monat auf 8.0 Millionen Einheiten, ein Plus von 11 % gegenüber dem gleichen Zeitraum im letzten Jahr. Der Ausblick für 2023 stimmt weitgehend mit dem letzten Monat überein, das Volumen ist jedoch um 100,000 Einheiten auf 86.4 Millionen gestiegen, was einem Anstieg von 7 % gegenüber 2022 entspricht, da die Befürchtungen über eine deutliche Verlangsamung in der zweiten Jahreshälfte 2023 nachgelassen haben.

Laut GlobalData beliefen sich die US-amerikanischen Light-Vehicle-Verkäufe im Juli auf insgesamt 1.30 Millionen Einheiten. Die annualisierte Verkaufsrate stieg leicht von 15.7 Millionen Einheiten/Jahr im Juni auf 15.8 Millionen Einheiten/Jahr im Juli. Unterdessen wurde die tägliche Verkaufsrate im Juli auf 52,200 Einheiten/Tag geschätzt, verglichen mit 53,000 Einheiten/Tag im Juni. Obwohl der Juli also eine Serie von vier aufeinanderfolgenden Monaten beendete, in denen die Volumina zwischen 1.35 und 1.38 Millionen Einheiten schwankten, hätte sich dieser Trend sicherlich fortgesetzt, wenn der Juli einen weiteren Verkaufstag gehabt hätte – er hatte 25, verglichen mit 26 im Juni. Ersten Schätzungen zufolge beliefen sich die Einzelhandelsverkäufe auf rund 1,076,000 Einheiten, während die Flottenverkäufe etwa 228,000 Einheiten ausmachten, was etwa 17.5 % des Gesamtabsatzes entspricht.

David Oakley, Manager, Americas Sales Forecasts, GlobalData, sagte: „Auch auf die Gefahr hin, wie ein gebrochener Rekord zu klingen, setzte der Juli die Trends fort, die wir bereits seit mehreren Monaten beobachten. Da sich die Fahrzeugverfügbarkeit verbessert hat, sind die Verkäufe gestiegen und die Wirtschaft bleibt trotz hoher Transaktionspreise, steigender Zinssätze und Befürchtungen einer Rezession später im Jahr oder im Jahr 2024 stark genug, um die Marktaktivität zu unterstützen. Der Marktanteil repräsentiert durch Die Flottenverkäufe gingen im Vergleich zu den Vormonaten zurück, aber das ist ein normaler saisonaler Trend für Juli, und die Flotte ist immer noch eine treibende Kraft für den Anstieg der Gesamtverkäufe.“

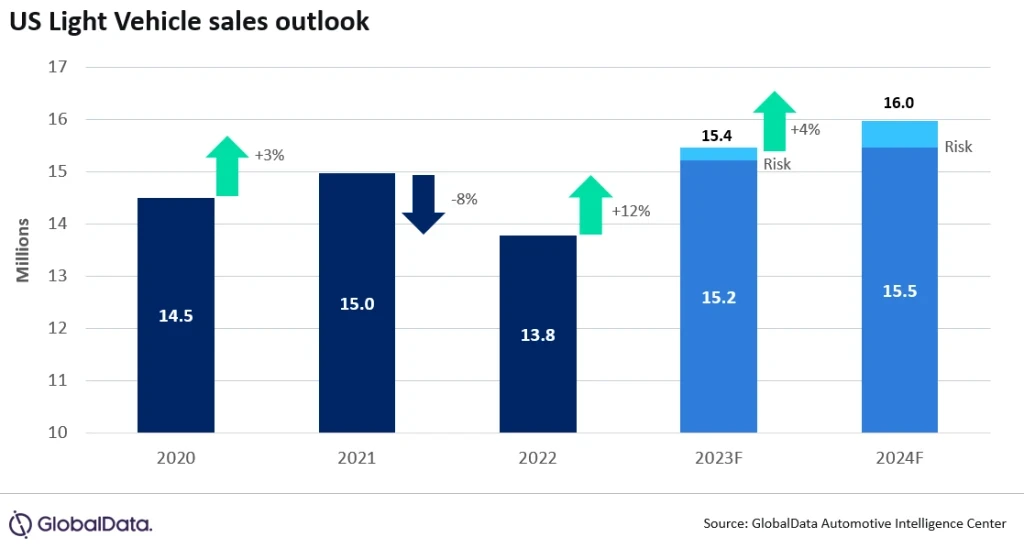

Der Ausblick für den Autoabsatz in den USA bleibt bei 15.4 Millionen Einheiten, was einem Anstieg von 11 % gegenüber 2022 entspricht. Während sich sowohl das Einzelhandels- als auch das Flottenvolumen weiter erholen, wird der Flottenanteil an den gesamten Light Vehicles voraussichtlich bei 19 % liegen, dem höchsten Stand seit 2019 Die Prognose für 2024 liegt weiterhin bei 16.0 Millionen Einheiten, mit etwas Aufwärtspotenzial, wenn die Wirtschaft eine Rezession vermeidet und wieder an Fahrt gewinnt.

Seit Jahresbeginn sind die Lagerbestände in den USA gegenüber 14 um 2022 % gestiegen und das Volumen ist auf 1.9 Millionen Einheiten gestiegen. Das Angebot in Tagen bleibt mit 36 Tagen niedrig, ist jedoch gegenüber 28 Tagen vor einem Jahr gestiegen. Angesichts der bevorstehenden Tarifverhandlungen mit den Gewerkschaften wird erwartet, dass bis August einige Lagerbestände aufgebaut werden, um kurzfristige Mengenrisiken zu mindern.

Aufgrund der Fabrikschließungen im Sommer dürften die Lagerbestände im Juli leicht zurückgegangen sein, dies sollte jedoch nicht als Zeichen einer echten Angebotsverknappung gewertet werden. Tatsächlich verbessern sich die Aussichten für die Lagerbestände im Allgemeinen, ungeachtet der potenziellen Risiken, die sich aus dem Ende der Vertragsvereinbarungen zwischen der UAW, Unifor und den in Detroit ansässigen OEMs im September ergeben.

Auf OEM-Ebene führte GM im Juli den Markt an und war damit ein ganzes Jahr lang der führende Hersteller. Der Abstand zwischen GM und dem zweitplatzierten Toyota-Konzern verringerte sich jedoch im Juli auf rund 23 Einheiten, der kleinste Unterschied seit Oktober 2022. Der Ford F-150 behielt mit 43.4 Einheiten seine gewohnte Position als meistverkauftes Modell auf dem Markt Der Toyota RAV4 scheint mit 37.8 Einheiten deutlich vor dem Tesla Model Y zu landen, verglichen mit geschätzten 34.6 Einheiten für das Model Y. Das Segment der kompakten Non-Premium-SUV lag im Juli mit einem Anteil von 20.1 % an der Spitze von mittelgroßen Nicht-Premium-SUVs auf 15.0 % und großen Pickups auf 13.5 %.

Jeff Schuster, Automotive Group Head und Executive Vice President, GlobalData, sagte: „Die Stärke bis Juli hat die Sorgen über einen ausgeprägten Nachfragerückgang verringert und die Aussichten für den Rest des Jahres bleiben bis 2024 positiv. Die Widerstandsfähigkeit bei den Verbraucherkäufen bleibt der treibende Faktor, der die Branche und die Wirtschaft stützt.“

Quelle aus Just-auto.com

Haftungsausschluss: Die oben dargelegten Informationen werden von Just-auto.com unabhängig von Alibaba.com bereitgestellt. Alibaba.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.