IBISWorld bietet eine Reihe wichtiger Kennzahlen, darunter auch die Rentabilität, z Tausende von Branchen auf der ganzen Welt. Ziel dieses Artikels ist es, das umfangreiche Thema der Rentabilitätsanalyse aufzuschlüsseln, was daraus abgeleitet werden kann und wie sich die Analyse zwischen den Branchen unterscheiden kann.

Nach der Gründung eines Unternehmens ist es eines der vorrangigen Ziele, Gewinne zu erwirtschaften. Das Grundverständnis dahinter besteht darin, dass das Unternehmen mehr verdient, als es ausgibt. Um das Wachstum Ihres Unternehmens beurteilen zu können, ist daher eine sorgfältige Analyse im Hinblick auf den Gewinn wichtig. Allerdings ermöglichen die Nuancen, die im Jahresabschluss enthalten sind, ein detaillierteres Verständnis des Gewinns eines Unternehmens.

Was ist eine Rentabilitätsanalyse?

Die Rentabilitätsanalyse unterstützt Unternehmensleiter bei der Identifizierung von Methoden zur Optimierung der Rentabilität in Bezug auf verschiedene Projekte, Pläne oder Produkte. Dabei handelt es sich um den Prozess der systematischen Analyse der Gewinne, die sich aus den verschiedenen Einnahmequellen eines Unternehmens ergeben.

In der Regel wird fälschlicherweise davon ausgegangen, dass sich die Rentabilitätsanalyse ausschließlich auf Rentabilitätskennzahlen stützt. In Wirklichkeit stützt es sich sowohl auf qualitative als auch auf quantitative Analysen, um Unternehmensleitern dabei zu helfen, die gesamte Perspektive zu verstehen. Während die Rentabilitätsanalyse bei vielen quantitativen Fragen Klarheit schafft, ist sie insofern einzigartig, als sie Unternehmensleitern auch dabei helfen kann, herauszufinden, welche Informationsquellen am sachlichsten und zuverlässigsten sind.

Warum ist eine Rentabilitätsanalyse wichtig?

Es gibt zahlreiche Gründe, warum das Verständnis der Ertragsqualität eines Unternehmens wichtig ist.

Damit ein Unternehmen seinen Gewinn maximieren kann, müssen Unternehmensleiter zunächst die Treiber hinter ihren Gewinnen verstehen. Dies trägt dazu bei, die Effizienz umsatzgenerierender Prozesse und Aktivitäten zu steigern. Infolgedessen ist ein Unternehmen gezwungen, ständig nach Methoden zu suchen, um Gemeinkosten und andere Kosten zu reduzieren, die sich auf die Rentabilität auswirken.

Zweitens hilft die Rentabilitätsanalyse dabei, Methoden zur Verbesserung des Produktmixes zu identifizieren, um den kurz- und langfristigen Gewinn zu maximieren. Dies unterstützt die Budgetierung eines Unternehmens, indem es den Betreibern ermöglicht, vernünftige Ziele festzulegen und herauszufinden, wie diese erreicht werden.

Die Fähigkeit, sowohl kurz- als auch langfristige Produktmixe zu identifizieren, unterstützt das Managementteam auch dabei, zu bestimmen, welche Änderungen gegebenenfalls am Unternehmen vorgenommen werden müssen.

Eine Folge der Rentabilitätsanalyse ist die Fähigkeit, zukünftige Umsätze vorherzusagen und Erkenntnisse über Kundendemografie, geografische Standorte und Produkttypen zu liefern, die zur Bewertung des potenziellen Gewinns verwendet werden können. Auf diese Weise können Unternehmen die Rentabilität jedes Produkts beobachten, was den Betreibern dabei helfen kann, sich für die Eliminierung bestimmter Produkte zu entscheiden.

Schließlich untersucht die Rentabilitätsanalyse die Beziehungen zu Kunden und Lieferanten. Dadurch wird ermittelt, welche Kunden am meisten und am wenigsten profitabel sind und welche Anbieter den größten Einfluss auf die Rentabilität haben. Dies ist von entscheidender Bedeutung, wenn es darum geht, die Beziehungen zwischen Kunden und Lieferanten auszugleichen.

Rentabilitätskennzahlen

Rentabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, im Verhältnis zu seinen Einnahmen, Bilanzaktiva, Betriebskosten und Eigenkapital während eines bestimmten Zeitraums Gewinne zu erwirtschaften.

Für die meisten Unternehmen ist in der Regel eine höhere Kennzahl oder ein höherer Wert wünschenswert, da dies in der Regel bedeutet, dass das Unternehmen eine gute Leistung erbringt, indem es Umsatz, Gewinn und Cashflow generiert. Die Kennzahlen sind am nützlichsten, wenn sie im Vergleich zur breiteren Branche analysiert werden, in der ein Unternehmen tätig ist, oder wenn sie mit früheren Zeiträumen für denselben Betreiber verglichen werden.

Typischerweise gibt es zwei Arten von Rentabilitätskennzahlen: Margenkennzahlen und Renditekennzahlen. Margenquoten stellen die Fähigkeit eines Unternehmens dar, Umsätze auf verschiedenen Messebenen in Gewinne umzuwandeln. Renditequoten stellen die Fähigkeit eines Unternehmens dar, Renditen für seine Aktionäre zu erwirtschaften.

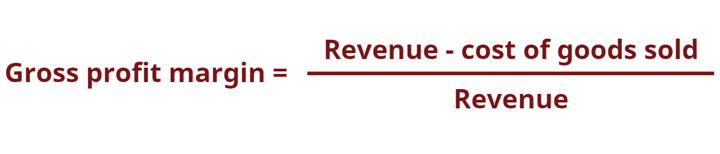

Bruttogewinnspanne

Die Bruttogewinnmarge zeigt den Umsatz nach Abzug der an der Produktion beteiligten Kosten der verkauften Waren. Die Kosten der verkauften Waren sind der Betrag, den ein Unternehmen für die Herstellung der von ihm verkauften Waren oder Dienstleistungen kostet. Die Bruttomarge ist ein Indikator dafür, wie gut ein Unternehmen Einnahmen aus den direkten Kosten generiert, wie z. B. direkte Arbeits- und Materialkosten, die bei der Herstellung von Produkten und Dienstleistungen anfallen.

Betriebsgewinnmarge

Die Betriebsgewinnmarge bewertet den Gewinn als Prozentsatz des Umsatzes vor Abzug von Zinsaufwendungen und Einkommensteuer. Unternehmen mit hohen Betriebsgewinnmargen sind im Allgemeinen besser in der Lage, die Fixkosten und Zinsen auf Verbindlichkeiten zu bezahlen, haben bessere Chancen, einen Konjunkturabschwung zu überstehen und sind eher in der Lage, niedrigere Preise anzubieten als ihre Konkurrenten, die eine geringere Gewinnmarge haben.

Die Betriebsgewinnmarge wird üblicherweise zur Beurteilung der Stärke der Unternehmensführung herangezogen, da eine gute Unternehmensführung die Rentabilität eines Unternehmens durch die Steuerung seiner Betriebskosten deutlich verbessern kann.

Nettogewinnmarge

Die Nettogewinnmarge liefert das endgültige Bild darüber, wie profitabel ein Unternehmen ist, nachdem alle Kosten, einschließlich Zinsen und Steuern, berücksichtigt wurden. Ein Grund für die Verwendung der Nettogewinnmarge bei der Analyse der Rentabilität besteht darin, dass sie alles berücksichtigt, einschließlich der Ausgaben. Ein Nachteil der Verwendung der Nettogewinnmarge in der Analyse besteht darin, dass sie viele unregelmäßige Variablen enthält, die oft einen Trend bestimmen können, wie z. B. einmalige Ausgaben und Gewinne, was es schwieriger macht, die Leistung eines Unternehmens mit der seiner Konkurrenten innerhalb seines Unternehmens zu vergleichen Industrie.

Cashflow-Marge

Die Cashflow-Marge drückt das Verhältnis zwischen den Cashflows eines Unternehmens aus betrieblicher Tätigkeit und Umsatz (bzw. Umsatz) aus. Es misst die Fähigkeit eines Unternehmens, Verkäufe in Bargeld umzuwandeln. Je höher der Prozentsatz des Cashflows, desto mehr Bargeld steht aus Verkäufen zur Verfügung, um Lieferanten, Dividenden, Versorgungs- und Dienstleistungsschulden zu bezahlen sowie Kapitalanlagen zu kaufen.

Ein negativer Cashflow bedeutet jedoch, dass das Unternehmen, selbst wenn es Umsätze oder Gewinne erwirtschaftet, möglicherweise dennoch Geld verliert. Verfügt ein Unternehmen über einen unzureichenden Cashflow, kann sich das Unternehmen dafür entscheiden, Kredite aufzunehmen oder Gelder über Investoren zu beschaffen, um den Betrieb aufrechtzuerhalten.

Nachdem wir einen Blick auf die Definition und Berechnung der Cashflow-Marge geworfen haben, werfen wir nun einen Blick auf zwei verschiedene Branchen. Branchenspezifische Cashflow-Margen finden Sie hier Branchenfinanzkennzahlen von IBISWorld.

In den Jahren 2020-21 wurde die Full-Service-Restaurantbranche im Vereinigten Königreich hatte eine Cashflow-Marge von 11 %, während die Hotelbranche verzeichnete im selben Jahr eine überragende Cashflow-Marge von 28 %. Rentabilitätskennzahlen werden jedoch häufig besser verwendet, wenn dieselbe Branche im Zeitverlauf oder ein einzelnes Unternehmen im Vergleich zur gesamten Branche bewertet wird.

Das Management des Cashflows ist für den Erfolg eines Unternehmens von entscheidender Bedeutung. Dies liegt daran, dass ein regelmäßiger ausreichender Cashflow sowohl die Kosten minimiert als auch es einem Unternehmen ermöglicht, etwaige zusätzliche Gewinne oder Wachstumschancen zu nutzen. Beispielsweise kann ein Unternehmen mit einem gesunden Cashflow Gebühren für verspätete Zahlungen vermeiden und gleichzeitig die Gelegenheit nutzen, die Lagerbestände eines Konkurrenten mit einem erheblichen Preisnachlass zu kaufen, wenn dieser seine Geschäftstätigkeit aufgibt.

Eigenkapitalrendite

Die Eigenkapitalrendite (ROE) drückt den Prozentsatz des Nettoeinkommens im Verhältnis zum Eigenkapital oder die Rendite des Kapitals aus, das Eigenkapitalgeber in das Unternehmen investiert haben. Die Kapitalrendite (ROE) wird von Börsenanalysten und Anlegern besonders im Auge behalten.

Eine günstig hohe Kapitalrendite (ROE) wird oft als Grund für den Kauf von Anteilen oder die Beteiligung an einem Unternehmen genannt. Unternehmen mit einer hohen Eigenkapitalrendite sind in der Regel besser in der Lage, intern Cash zu generieren und sind daher weniger auf Fremdfinanzierung angewiesen.

Rentabilität des investierten Kapitals

Der Return on Invested Capital (ROIC) wird verwendet, um die Effizienz eines Unternehmens bei der Allokation des von ihm kontrollierten Kapitals für profitable Investitionen zu bewerten. Es ist auch ein Maß für die Rendite aller Kapitalgeber, einschließlich Anleihegläubigern und Aktionären. Sie ähnelt der ROE-Quote, ist jedoch in ihrem Umfang umfassender, da sie die Erträge aus dem von Anleihegläubigern bereitgestellten Kapital berücksichtigt. Der ROIC vermittelt einen Eindruck davon, wie gut ein Unternehmen sein Kapital zur Erzielung von Gewinnen einsetzt.

Ein Nachteil der Verwendung des ROIC besteht darin, dass er keinen Aufschluss darüber gibt, welches Geschäftssegment Wert generiert. Bei der Berechnung auf Basis des Nettoeinkommens abzüglich der Dividenden kann das Ergebnis sogar noch unklarer sein, da die Rendite auf ein einziges, nicht wiederkehrendes Ereignis zurückzuführen sein kann.

Rendite auf das eingesetzte Kapital

Der Return on Capital Employed (ROCE) ist eine Rentabilitätskennzahl, die die Effizienz eines Unternehmens bei der Nutzung seines Kapitals zur Erzielung von Gewinnen misst. Mit anderen Worten: Diese Kennzahl kann helfen zu verstehen, wie gut ein Unternehmen mit seinem eingesetzten Kapital Gewinne erwirtschaftet.

Der ROCE kann besonders nützlich sein, wenn Sie die Leistung von Unternehmen in kapitalintensiven Branchen wie der vergleichen Stromerzeugung und Kabelgebundene Telekommunikationsanbieter Branchen. Dies liegt daran, dass der ROCE im Gegensatz zu anderen Fundamentaldaten wie dem ROE, der nur die Rentabilität in Bezug auf das Eigenkapital eines Unternehmens analysiert, Schulden und Eigenkapital berücksichtigt. Dies kann dazu beitragen, die finanzielle Leistungsanalyse für Unternehmen mit erheblichen Schulden zu neutralisieren.

Gesamtkapitalrendite

Der Return on Total Assets (ROTA) misst den Gewinn eines Unternehmens vor Zinsen und Steuern (EBIT) im Verhältnis zu seinem gesamten Nettovermögen. Es ist definiert als das Verhältnis zwischen dem Nettoeinkommen und dem durchschnittlichen Gesamtvermögen oder der Höhe des finanziellen und betrieblichen Einkommens, das ein Unternehmen in einem Geschäftsjahr im Vergleich zum Durchschnitt des Gesamtvermögens dieses Unternehmens erzielt.

ROTA gilt als Indikator dafür, wie effektiv ein Unternehmen seine Vermögenswerte zur Erzielung von Erträgen nutzt. Anstelle des Nettogewinns wird das EBIT verwendet, um die Kennzahl auf das Betriebsergebnis zu konzentrieren, ohne den Einfluss von Steuer- oder Finanzierungsunterschieden im Vergleich zur Branche des Unternehmens.

Je höher der Gewinn eines Unternehmens im Verhältnis zu seinem Vermögen ist, desto effektiver nutzt das Unternehmen seine eigenen Vermögenswerte. ROTA ermöglicht es einer Organisation daher, das Verhältnis zwischen ihren Ressourcen und ihrem Einkommen zu bewerten.

Was die Einschränkungen bei der Verwendung von ROTA betrifft, kann der Wert eines Vermögenswerts im Laufe der Zeit sinken oder steigen. Bei Immobilien oder Immobilien kann der Wert des Vermögenswerts steigen. Andererseits verlieren die meisten mechanischen Teile eines Unternehmens, wie z. B. Fahrzeuge oder andere Maschinen, im Allgemeinen an Wert, da Abnutzung ihren Wert beeinträchtigt. Daher kann der Nutzen von ROTA je nach den Vermögenswerten je nach Branche unterschiedlich sein.

Nachdem wir einen Blick auf die ROTA-Formel und ihre Auswirkungen geworfen haben, werfen wir einen Blick auf zwei verschiedene Branchen. Auch branchenspezifische ROTAs sind darin zu finden Branchenfinanzkennzahlen von IBISWorld.

In den Jahren 2020-21 wurde die Wohnungsbauindustrie im Vereinigten Königreich hatte eine ROTA von 23 %, während die Zeitungsverlagsbranche hatte im selben Jahr einen ROTA von 4 %. Obwohl es bei der Verwendung von ROTA einige Einschränkungen gibt, können wir bei der Auswertung dieser Zahlen feststellen, dass die Wohnbaubranche im Zeitraum 2020–21 ihre Vermögenswerte effektiver genutzt hat als die Zeitungsverlagsbranche. Rentabilitätskennzahlen werden jedoch häufig besser verwendet, wenn dieselbe Branche im Zeitverlauf oder ein einzelnes Unternehmen im Vergleich zur gesamten Branche bewertet wird.

Andere Methoden der Rentabilitätsanalyse

Während wir uns in erster Linie auf Rentabilitätskennzahlen als Instrument der Rentabilitätsanalyse konzentriert haben, gibt es auch andere Formen von Analysemethoden, die eine ehrenvolle Erwähnung verdienen. Dazu gehören die Kundenrentabilitätsanalyse (CPA) und die qualitative Analyse.

Mit CPA können Unternehmen den Gesamtgewinn ermitteln, den ein Kunde generiert. Profitable Kunden erwirtschaften Einnahmen, die höher sind als die Kosten für deren Akquise, Verkauf und Betreuung. Wenn sich Unternehmen stärker auf Produkte, Abteilungen und Bürostandorte konzentrieren, verlieren sie oft den Fokus auf die Kunden. Infolgedessen müssen diese Unternehmen häufig die Kosten für die Pflege unrentabler Kunden tragen, was sich nachteilig auf das Unternehmen auswirkt.

Mit CPA können Unternehmen ihre Kunden bewerten und wissen, wie vorteilhaft es für sie ist, die Kunden zu halten. Auf dieser Grundlage können sie über die Kosten für die Betreuung oder sogar darüber entscheiden, ob sie sie als Kunden behalten möchten. Es ist erwiesen, dass die Größe eines Kunden nicht direkt proportional zu seiner Rentabilität ist. Es ist nicht ungewöhnlich, dass sich selbst die größten Kunden für ein Unternehmen als unrentabel erweisen.

Die qualitative Analyse im Rahmen der Rentabilitätsparameter ist ein Forschungsinstrument, mit dem Unternehmen den Gesamtwert einer Organisation anhand nicht quantifizierbarer Indikatoren analysieren. Im Gegensatz dazu kann es sich bei den nicht quantifizierbaren Indikatoren um Informationen zu Elementen innerhalb einer Organisation handeln, beispielsweise zu deren Branchenzyklus, Managementkompetenz, Reaktionsfähigkeit auf Anfragen, Stärke der Geschäftsfunktionen, Arbeitsbeziehungen oder sogar deren Sichtbarkeit in den Medien.

Die qualitative Analyse unterscheidet sich von der quantitativen Analyse hinsichtlich der Messung. Ersteres misst nicht-numerische Informationen, während letzteres numerische Daten wie Zahlen in einer Gewinn- und Verlustrechnung, Bilanz oder Kapitalflussrechnung misst.

In den meisten Fällen werden sowohl qualitative als auch quantitative Analysen zusammen verwendet, um die Entwicklung und das Potenzial eines Unternehmens umfassend zu untersuchen. Beides sind äußerst wichtige Indikatoren zur Bestimmung von Investitionsmöglichkeiten.

Mithilfe einer Rentabilitätsanalyse

Du hast es bis zum Ende geschafft. Glückwunsch! Jetzt ist es an der Zeit, mit der Rentabilitätsanalyse zu beginnen.

Wenn Sie aus diesem Leitfaden etwas gelernt haben, dann ist es, dass einige Rentabilitätskennzahlen kurz und bündig sind, während andere mit einigen Vorbehalten versehen sind. In den meisten Fällen bedeutet die Bewertung der Rentabilitätsanalyse anhand von Kennzahlen, dass man sich Benchmarks auf Sektor- oder Branchenebene ansieht, um faire Schlussfolgerungen über ein Unternehmen zu ziehen.

Woher kommen diese Rentabilitätskennzahlen?

Wir haben einige gängige Rentabilitätskennzahlen für bestimmte Branchen oder Sektoren erwähnt, aber es gibt eine Vielzahl von Branchen und Unterbranchen, die für große Unterschiede sorgen. Glücklicherweise bietet Ihnen IBISWorld Tausende davon Branchenforschungsberichte das bieten die Finanzkennzahlen du brauchst.

Quelle aus IBISWorld

Haftungsausschluss: Die oben dargelegten Informationen werden von IBISWorld unabhängig von Alibaba.com bereitgestellt. Alibaba.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.