主な取り組み:

- オーストラリア経済の主要指標は、平均を上回る成長と低い失業率など好調です。

- 新型コロナウイルス感染症のパンデミックに関連した移動制限が国内外で緩和された。 この変化により、多くの産業、特に観光部門の急激な回復が促進されました。

- ロシアとウクライナの紛争はサプライチェーンの混乱を悪化させ、主要商品の価格を大幅に上昇させた。 こうした価格高騰は一次産品輸出業者に恩恵をもたらしたが、製造や建設にはコストがかさんだ。

- インフレ圧力は21年ぶりの高水準に達しており、10年ぶりの連続金利上昇につながっている。 借入コストの上昇は、投機的な資産投資に依存する業界に打撃を与えている。

2021-22年度は世界的にもオーストラリアにとっても激動の時期となった。 デルタ型の新型コロナウイルス感染症(COVID-19)により、国内の19大都市は長期にわたる都市全体のロックダウンに陥り、ワクチンが普及し、ロックダウンと国境閉鎖は解除された。 経済活動が回復しようとしていた矢先に、オミクロンの新型コロナウイルス感染症(COVID-XNUMX)の亜種が世界中に蔓延しました。 世界情勢はヨーロッパでの戦争として経済活動の回復をさらに混乱させた。 サプライチェーンの混乱、株式市場の下落、 上昇インフレ そして金利の上昇により、オーストラリアの産業の状況は変化しました。 2022 年 XNUMX 月には、オーストラリア人も 新しい連邦政府に投票した。 過去 12 か月が重要だったと説明するのは控えめな表現かもしれません。

表面的には、オーストラリア経済は強い立場にあるように見えます。 CBA グループは GDP が 視聴者の38%が これは、過去 2021 年間の平均年間成長率 22% を大きく上回ります。 失業率は歴史的な低水準にあり、現在は 2.3% であり、これは 10 年 3.5 月以来の最低水準です。一部のエコノミストは、経済は次のように考えています。 「完全雇用」に近づく.

このような好調な見出しの数字にもかかわらず、企業と消費者の間には不確実性が広がっています。 急増するインフレ はこの不確実性の中心にあり、多くの主要産業の主要な投入品のコストが上昇し、オーストラリアの家計の実質裁量収入を圧迫しています。 主要なインフレ率 21年ぶりの高水準にある、5.1%。 新型コロナウイルス感染症(COVID-19)のパンデミックによる影響が続いており、世界のサプライチェーンが混乱し、供給が需要に追いつくのに苦労しているため、世界中でインフレ圧力が生じている。 ロシアとウクライナの紛争はこの力関係を悪化させ、すでに過剰に伸びている世界的なサプライチェーンへの供給をさらに混乱させている。 これらの発展により、必需品、特に食料品の価格が高騰しています。 エネルギー.

インフレ圧力がオーストラリアにまで及ぶと、準備銀行は世界中の他の多くの国に続いて、持続的な低金利期間に終止符を打ちました。 約XNUMX年ぶりに、準備銀行は 現金レートを引き上げた 連続した月例会議で。 これらの決定はおそらく、安いお金の時代が終わったことを示しているでしょう。

オーストラリアの産業の中には、こうした大規模な変化の中で繁栄した産業もあれば、苦戦している産業もあります。 2021-22年度の勝者と敗者を振り返ると、変化の時期に現れる無数の機会と脅威に気づくことができます。

受賞者

石炭鉱業

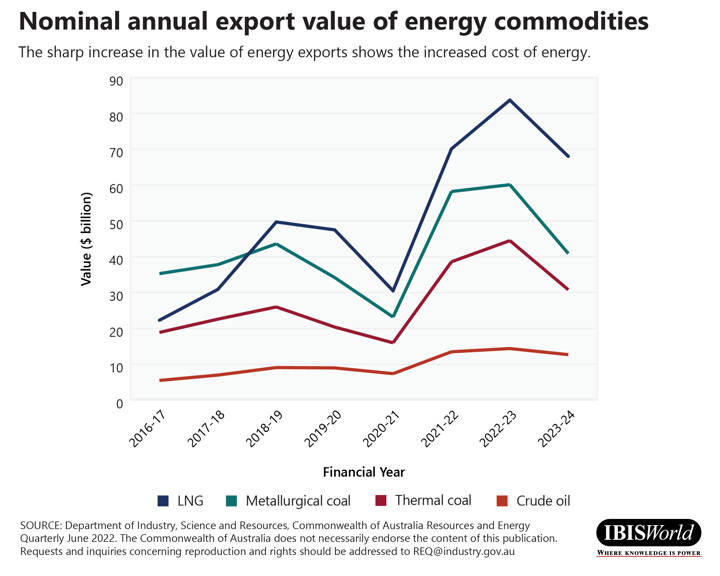

オーストラリア人 石炭鉱業 世界市場の名目価格が 2021% 上昇し、需要が大幅に増加したため、業界は 22 ~ 102.9 年に活況を呈しました。 これらの傾向により生産量は増加し、 石炭の輸出額が140%以上増加。 サプライチェーンの混乱はオーストラリアの炭鉱業者にとって特に有益であり、高価格と強い需要を可能にしました。 IBISWorld は、業界全体で 収益は 190% 以上増加しました で2021-22。

ロシアとウクライナの紛争はこうした傾向を加速させ、オーストラリア産石炭の需要の増加を促進した。 ロシアは石炭の主要輸出国であり、特に欧州連合への輸出国である。 しかし、ロシアのウクライナ侵攻を受けて、欧州連合は次のように発表した。 ロシアの石炭輸入を禁止する。 多くの大手企業や政府がエネルギー供給源としてロシアからの移行を試みているため、オーストラリア産石炭の需要は高まるばかりだ。 オーストラリアは世界最大の石炭輸出国であり、安全で安定した貿易相手国とみなされています。 この評判により、世界的な混乱の時代にオーストラリアの輸出品の魅力がさらに高まりました。

こうした世界情勢により、オーストラリアの石炭鉱業の収益と収益性は異常なブームをもたらしました。 石炭鉱業の繁栄は、オーストラリアのさまざまな産業、特に輸出活動に従事する産業に利益をもたらします。 たとえば、オーストラリアの石炭の需要の高まりも恩恵を受けました。 鉄道貨物輸送 オーストラリアの港との間の製品の輸送を専門とする業界です。 石炭採掘の収益性が高まるにつれ、採掘される石炭の量も増加する傾向にあり、当然、貨物サービスの需要も高まります。

一方で、石炭価格の上昇は、下流の購買産業に打撃を与えると予想される。 鉄の製錬および鉄鋼製品の製造 業界。 エネルギー価格の急激な上昇により、主要な原材料のコストが上昇し、製造業、特にエネルギー集約型の金属加工業の収益性が損なわれます。 製造会社は調達戦略の再計画を検討し、エネルギー供給業者との契約の再交渉を図る必要があります。 改善された契約を交渉することで、企業は多くの企業が経験している広範囲にわたるサプライチェーンの悩みをうまく乗り越えることができるようになるかもしれない。

石油とガスの抽出

石油とガスの抽出 業界はまた、さまざまな世界的なサプライチェーンの混乱に起因して、価格と需要の大幅な上昇を享受しています。 繰り返しになりますが、これらの混乱は、オーストラリアの石油とガスの価格上昇と高い需要の両方を通じて、主に輸出業者に利益をもたらしました。

2021~22年にLNG輸出額が爆発的に増加したため、業界の収益性と収益は高い。 による 産業科学エネルギー資源学科、LNG輸出の名目額は以上増加しました 同年130%。 原油の輸出額も上昇 急激に上昇.

石炭鉱業と同様に、これらのブームはサプライチェーン全体のいくつかの産業、特に輸出量の増加を可能にする産業に恩恵をもたらしました。 たとえば、 パイプライン輸送 オーストラリアの産業は石油・ガス採掘産業の業績に大きく依存しており、輸送量の増加と生産能力拡大へのより大きな投資が可能になっています。

石油とガスの採掘ブームも、オーストラリアの石油探査、特に天然ガスへの投資の増加を促進しました。 これらの増加はオーストラリア経済に長期的な利益をもたらす可能性があり、主要なエネルギー生産国としての国の将来を確保します。 これらのトレンドを活用できる他のフローオン産業には、次のものがあります。 油田・ガス田サービス, 輸送機器・大型車両レンタル または マイニングサポートサービス 産業。 これらの産業は、次のような大手エネルギー会社からの需要に依存しています。 シェブロン オーストラリア & ウッドサイド石油.

穀物の成長

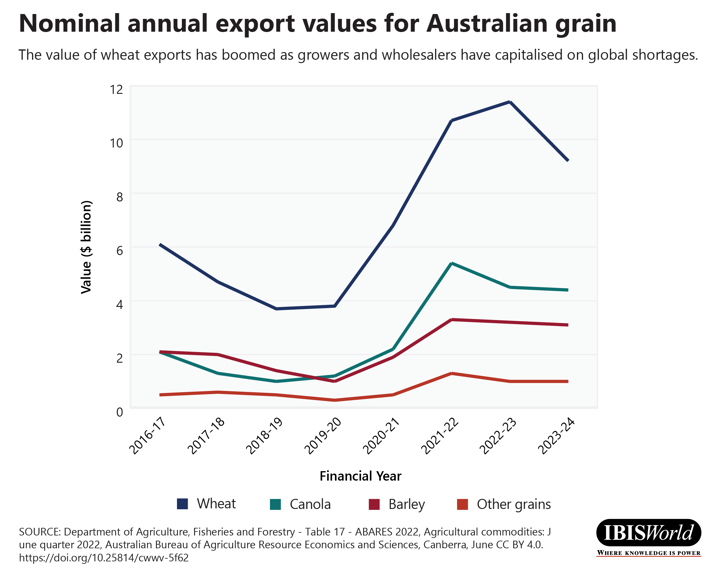

小麦、大麦、キャノーラ、その他の穀物の輸出業者も、世界経済情勢の変化により大幅な収益と収益性の向上を獲得しています。 ロシアとウクライナの紛争は、輸出を専門とする事業者に再び恩恵をもたらした。 ロシアとウクライナは両国とも、特にグローバル・サウス諸国への主要な穀物輸出国である。 エネルギー商品と同様に、穀物の価格と需要が急激に上昇し、オーストラリアの穀物生産者に恩恵をもたらしています。

地元の栽培条件はこれらの好ましい需要条件と一致しており、数年間にわたって豊作が続いています。 全体的な生産量を増やす. 2021-22年の平均利回りは過去最高を記録、夏の作物を支え、夏の作物総量は新しい国内記録を樹立しました。 2021-22年の冬作も決定 制作記録、最も価値のあるものになります 記録的な冬の作物。 他の主要な穀物輸出国、特に米国とカナダは劣悪な生育条件を経験しており、それがオーストラリア穀物の国際需要を増大させるだけとなっている。

これら 2021 つの開発により、記録的な高価格と穀物の輸出量の増加により、収益と利益が大幅に増加しました。 しかし、肥料とエネルギー価格の上昇により、投入コストも22年からXNUMX年にかけて急激に上昇したため、これらの利益の多くは制限されました。 この場合、ロシアは肥料と肥料投入物の主要生産国であるため、ロシアとウクライナの紛争が業界に打撃を与えている。 しかし、輸出量の増加は、サプライチェーン全体のさまざまな業界に利益をもたらします。 農業機械製造 & 家畜およびその他の農産物の卸売業。 より多くの輸出量を可能にする産業。 穀物卸売業 業界も、このダイナミクスがもたらす機会を活用しています。

エネルギーの場合と同様に、 小麦の価格 また、多くの業界にとっても悪い兆候です。 食費が上がる 全体。 食品製造、食品小売、ホスピタリティに携わる企業は、投入コストの増加に直面する可能性が高く、収益性が損なわれる可能性があります。 たとえば、 シリアル、パスタ、ベーキングミックスの製造 & ピザレストランとテイクアウトサービス各業界は2021年から22年にかけて購買コストの上昇を経験し、それが両業界の収益性を抑制した。 企業にとって、こうした変動しやすいコストを最大限に管理できるよう、調達戦略を見直すことは価値があります。 コンサルティング会社との連携により、企業はこうしたトレンドを先取りし、長期的な購買関係に向けた戦略計画を実行できる可能性があります。

観光

2021年から22年にかけて、新型コロナウイルス感染症(COVID-19)のパンデミックの拡大を阻止するために課された公衆衛生上の制限は徐々に緩和された。 この開発は幅広い層にとって最も有利です。 様々な産業 国内外の観光客から恩恵を受ける。

これらの業界はいずれも、ワクチンの普及後に大幅な回復を経験し、これにより州と国境が再開され、クルーズ船のオーストラリア海域への入港禁止が解除された。 移動制限が緩和されるにつれ、新型コロナウイルス感染症のパンデミック下での旅行需要の滞留と多くの世帯の貯蓄増加により、これらの産業の多くの回復が加速した。

観光活動の回復は、観光部門に直接関与する業界にとっては幸いでした。 これらの業界には航空会社 (米国外の世界各国 & ), ホテルとリゾート & 旅行代理店およびツアー手配サービス とりわけ多くの産業。 これらの産業はほぼ完全に観光業に依存しており、特に新型コロナウイルス感染症のパンデミックは多くの産業にとって破滅的な状況となった。

最も重要なことは、Omicron 新型コロナウイルス感染症 (COVID-19) 亜種の出現を通じて回復が続いたことです。 この出来事は、旅行者のセンチメントに影響を与える可能性があるにもかかわらず、消費者の旅行意欲を大幅に弱めることはできませんでした。 世界経済の不安定にもかかわらず、旅行への欲求は依然として強い。 この要素は、投資家、特に観光セクターの投資家にとって貴重な洞察となります。

このセクターをパンデミック前の状態に再建するには、しばらく時間がかかるだろう。 エネルギーコストの上昇により、航空券の価格が高騰するため、この回復は制限される可能性があります。 燃料費の高騰。 インフレ圧力が可処分所得に及ぼす影響も、この回復を抑制する可能性が高い。 観光セクターに従事する企業や投資家は、新型コロナウイルス感染症の発生前に現れていた傾向を考慮する必要があります。 積もり積もった旅行需要が再び沈静化する中、企業はこうした傾向が経済情勢の変化の中で持続可能であるかどうかを検討する必要がある。

敗者

構造

建設セクターの企業は2021-22会計年度中に幅広い問題に直面した。 投入コストの上昇、労働市場の逼迫、サプライチェーンの滞り、金利の上昇はすべて、このセクターの大幅な低迷につながり、多くの事業者が経営不振に陥っている。 廃業 または深刻な金融危機に直面している。

減少が発生しました 建設業界全体で そしてその広範なサプライチェーン全体にわたって。 建設部門からの需要の減少も多くの企業に影響を及ぼします。 メーカー建設プロジェクトや不動産、 不動産サービス それはセクターに依存しています。 この危機の影響を受けた企業は、国内および世界の新たな市場を開拓するために、販売とマーケティングにより多くの投資を行うことを検討する必要があります。

サプライチェーンのホールドアップもまた、多くの企業にさらなるシステム開発の必要性を警告しています。 持続可能なサプライチェーン、より多くのインプットを国内で調達しています。 これらの傾向は、企業の二酸化炭素排出量の削減に役立ち、特に供給の遅れにより建設プロジェクトが損なわれることが多いため、今後の供給の確実性を高めることができる可能性があります。

年金基金

金利上昇と多くの中央銀行の対応を巡る不確実性が世界的な株価下落につながっている。 オーストラリアの株式市場も世界的なトレンドに従いました。 2021年から22年にかけて、オーストラリア全株価指数は11.1%下落し、S&P/オーストラリア証券取引所200指数は10.2%下落した一方、オーストラリア株のリターンは減少した。 視聴者の38%が。 このような下落は、オーストラリア株が財務上の損失を記録したのは、過去XNUMX年間でわずかXNUMX回目です。

これらの結果により、年金投資収入は打撃を受け、2021~22年度にかけて収入は減少した。 特に、 自己管理型年金 & 小売スーパーアニュエーション基金産業は大幅な衰退を経験しました。 これらの傾向は、安いお金の時代が終わりを迎えるにつれて、金利上昇の影響がより大きくなることを示しています。 こうした状況は特に投機性の高い投資にダメージを与えており、投資は急激に下落している。 テクノロジー株 & 暗号通貨 2022 年にはさらに実証されました。 株式市場への小売投資の減少は、インフレが社会に与える影響を示唆している。 裁量支出.

多額の裁量的支出に依存している企業や投資家は、少なくとも短期的には、こうした傾向が予兆する危険信号に注意する必要がある。 これらの傾向は、経済が長期的に構造的に高金利の時代に入っていることを示唆している可能性があります。

酒類小売業

収益 酒類小売業 新型コロナウイルス感染症(COVID-2021)のパンデミック中に企業が経験した最高益に続き、業界は22年から19年にかけて下落した。 長期にわたるロックダウン 政府の景気刺激策により裁量的支出の増加が可能になり、ロックダウンにより消費者は接待会場での飲酒などの代替活動が妨げられたため、業界にとっては大きな利益となった。 また、ロックダウン中に消費者はより高価なアルコールを購入する可能性が高く、業界の収益性も押し上げられた。

他の形態の裁量的支出に対する制限が緩和されるにつれて、政府の景気刺激策は後退し、消費者に対するインフレ圧力が高まっています。 さらに、小売店でのアルコールに対する消費支出も減少した。 これらの傾向は、特に移動制限が緩和され、裁量的支出への圧力が高まるにつれて、新型コロナウイルス感染症のパンデミック中に形成された一部の消費パターンが持続しないことを示しています。

これらの傾向は多くの上流産業、特に ワイン生産, スピリットマニュファクチャリング, ビール製造 & 酒類卸売業 産業。 需要が減少するにつれて、企業は消費者経済の変化を考慮して予測を調整する必要があります。 増加した 社会的認識 アルコール消費の潜在的な影響は業界にも影響を与えており、これにより多くのアルコールメーカーが低価格または低価格の製品への投資を増やすようになりました。 ノンアルコール製品.

ブドウ栽培

の減少 ブドウ栽培 業界は、すべての農業生産者が2021年から22年の経済情勢の変化の恩恵を受けているわけではないことを示しています。 オーストラリアのブドウ栽培者の収益の減少は、世界的な供給不足が投入コスト、特に肥料とエネルギーに影響を与えていることを示しています。 こうしたコストの上昇により、多くの農業生産者の生産性が損なわれています。

さらに、主にオーストラリアと中国の間で進行中の貿易戦争の余波により、オーストラリアのブドウ栽培者に対する需要が減少しました。 2020-21会計年度の後半段階で、中国政府は 関税を課す オーストラリアからのボトルワイン輸入に対して 116% ~ 218%。 ワイン製造業者はオーストラリアのブドウ栽培業者にとって重要な下流市場であり、これが収益と収益性のさらなる低下の一因となっている。

これらの傾向は、主要な輸出市場との貿易関係を維持することの重要性と、貿易戦争が関連産業に与える可能性のある広範な被害を示しています。 輸出業者は、二国間貿易紛争から生じる可能性のあるショックを回避するために、顧客ベースの多様化を検討する必要があります。

まとめ

オーストラリア経済にとってはさまざまな年でしたが、オーストラリアの産業の業績にはばらつきがありました。 最も好調な業績を上げた産業は、世界経済の変化する傾向を利用した産業、特に大規模な輸出市場を持つ産業でした。 しかし、世界的な供給不足、特に食料やエネルギーなどの主要商品の供給不足は、企業、政府、消費者にとって継続的な課題となっています。 物価の上昇とその後の金利の上昇は、経済情勢を決定的に変えました。 企業がこれらの変化するトレンド、特に長期的に続く可能性が高いトレンドに適応することが重要です。

ソースから アイビスワールド

免責事項: 上記の情報は、Alibaba.com とは独立して Ibisworld によって提供されます。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。