欧州連合 (EU) に商品を輸入しようとするあらゆる企業にとって、EU とは何か、またヨーロッパの国境を越えた輸入と通関の仕組みを理解することが重要です。 欧州連合は、世界最大の貿易圏の 27 つを形成する XNUMX の加盟国からなる政治的および経済的連合です。 この記事では、EU への輸入と通関の重要な側面について説明します。

目次

EUの輸入通関の基本は何ですか?

EUの通関手続きとは何ですか?

EU の輸入プロセスにはどの当事者が関与していますか?

EUへの輸入の通関の種類

EU 関税順守の影響

EUの税関が電子商取引と低額輸入に与える影響

重要な要約ポイント

EUの輸入通関の基本は何ですか?

EU関税同盟の背景

EU 内の 27 の加盟国には単一市場があり、商品は XNUMX つの加盟国を経由して EU に入り、その後は EU 内の他の国々を自由に移動できます。 EU 委員会は EU 関税法を提案し、監視します。 国内税関サービス 各国の加盟国が協力して EU 関税同盟の日常業務を実施します。

すべての商品は EU 関税同盟内で自由に流通しており、この原則は単一市場が適切に機能するために不可欠です。 一般的な料金表は、 関税 EU 域外からの商品に課される関税は、通常、最初に EU に入国するときに支払われ、その後は税関検査や EU 諸国間の国境を越えて追加の関税が課されることはありません。

EORI番号の重要性

EORI番号とは何ですか?

EORI 番号は「経済事業者登録識別番号」であり、経済事業者と税関当局が EU 全体で使用する共通の識別番号です。

EORI 番号は XNUMX つの部分で構成されます。

- 発行加盟国の国コード

- これに加盟国内で一意のコードが続きます

EU 内および EU 全域で貿易を希望する企業および個人は、税関当局と情報を交換する際に、すべての税関手続きの識別番号として EORI 番号を使用する必要があります。

EORI 番号が必要なのは誰ですか?

EU の関税領域内で設立された経済運営者は、税関のために EORI 番号を取得する必要があります。

EU の税関領域内で設立されていない経済事業者も、さまざまな状況に備えて EORI を取得する必要があります。

- EUの関税領域で税関申告書を提出する

- Entry Summary Declaration (ENS) を提出するには

- 終了概要宣言 (EXS) を提出するには

- EUの税関領域で一時保管申告を提出する

- 空路、海路、内陸水路による輸送の運送業者として機能する

- 税関システムに接続されており、入国概要申告書の提出または修正に関する税関通知の受け取りを希望する運送業者として機能するため

VAT番号の重要性

個人または企業による EU への輸入は付加価値税 (VAT) の対象となります。 EU VAT は 27 加盟国すべてに適用され、EU の国境を越えた商品の移動にも適用されます。 したがって、EU 全域で事業を展開している企業の場合、複数の EU 諸国で VAT 番号を使用してビジネスを登録する必要がある場合があります。

EUの通関手続きとは何ですか?

到着前・出発前申告

商品が EU に到着する場所 海上貨物、到着前申告は、物理的な荷物が到着する少なくとも 24 時間前に行う必要があります。 その他のほとんどの場合、事前通知は商品の到着または出発の 2 時間前までに電子的に提出することができ、書面での提出の場合は 4 時間前までに行うことができます。 EU から出国する商品の場合、税関申告書が出発前通知として使用されます。

税関申告

商品の所有者、または所有者の代理人は、輸出入される商品の詳細を記載した税関申告書を提出する責任があります。 ただし、原則としてこれらの人物は EU 内に設立される必要がありますが、商品を管理する個人または会社 (例: 貨物運送業者) になる可能性があります。

申告書は輸入時にEUへの入国港の税関に提出する必要があります。 申告は電子的に行うこともできますが、場合によっては書面で提出することもあります。

通関書類

通関には次のような重要な書類が必要です。

- 商業送り状

- 認定経済事業者のステータス

- 原産地証明

- 拘束力のある関税情報

- バインディング元情報

- 関連する証明書またはライセンス

- VAT と輸出記録

輸送手段によっては、通関手続きのために追加の書類も必要になる場合があります。

EU税関通過

税関通過は、税関地域内の XNUMX つの場所間、別の税関地域を経由する、または XNUMX つ以上の異なる税関地域間で商品を移動するために使用される税関手続きです。 通関通過手続きでは、通常 EU への入国時に適用される輸入措置を一時的に停止し、代わりに目的地で通関手続きを行うことができます。

EU では、次のようなさまざまな承認済み交通システムが使用されています。

- ユニオンと共通の交通機関

- TIR – 国際道路交通機関

- ATA – 一時入学

- ナトー

- ライン水路

- 郵便 – 小包郵便を含む

EUの関税

EU 関税同盟は、商品の価格、適用される関連関税、および輸入される商品の原産地に基づいて輸入関税を計算します。

関税評価

課税価格は申告どおりの商品の価値を決定するものであり、関税の評価の基礎となります。 関税額は通常、商業価値のパーセンテージとして計算されます。

価値を計算する方法はいくつかありますが、主な方法は、輸入品に対して支払われた総額に基づいて評価することです。 この取引方法が適用できない場合は、他の評価方法が適用される可能性があります。

EU は、EU の国内生産者が他の国や地域からの輸入品と公平かつ平等に競争できるべきであるという原則を適用しています。 この平等を達成するために、輸入品には関税が適用されます。

すべての EU 加盟国に共通の「共通関税率」(CCT) は、EU への商品の輸入時点で適用されます。 ただし、CCT は共通ですが、商品がどのような商品であるか (商品の分類)、およびどこから来たのか (原産国) に応じて、異なる税率が商品に適用される場合があります。

関税は、納税額を計算する際にさまざまな基準を考慮します。

- 商品の分類

- 調和されたシステム – 一般情報

- 結合された命名法

- 拘束力のある関税情報 (BTI)

- 関税割り当て

- 懸濁液

- タリック

TARIC、欧州連合の統合関税率は、EU の関税、商法、農業法に関連するすべての措置を統合する多言語データベースです。 EU 全体で単一のコーディング システムを使用することで、すべての EU 加盟国による単一の標準適用が可能になり、EU 加盟国は商品の輸出入時に適用する一貫した一連の措置を得ることができます。 また、EU 全体のデータ収集と EU 内外の商品の統計分析も可能になります。

原産地規則

原産地規則は、商品が出荷された場所ではなく、商品が生産または製造された場所を指定し、優先原産地と非優先原産地の間に区別が適用されます。 原産地は、関税分類および商品の価格とともに、関税処理が適用される決定要素となります。

優先原産地

特恵原産地とは、その国の商品をより低い税率またはゼロ税率で輸入する資格を与える特別な取り決めおよび協定が適用される国のことです。

非優先原産地

非特恵原産国は最恵国待遇(MFN)の対象となるが、多くの商業政策措置が適用されることになる。 これらには、次のような措置の実施が含まれる場合があります。 アンチダンピングおよび相殺関税、セーフガード措置、通商禁止、数量制限、または関税割り当て。

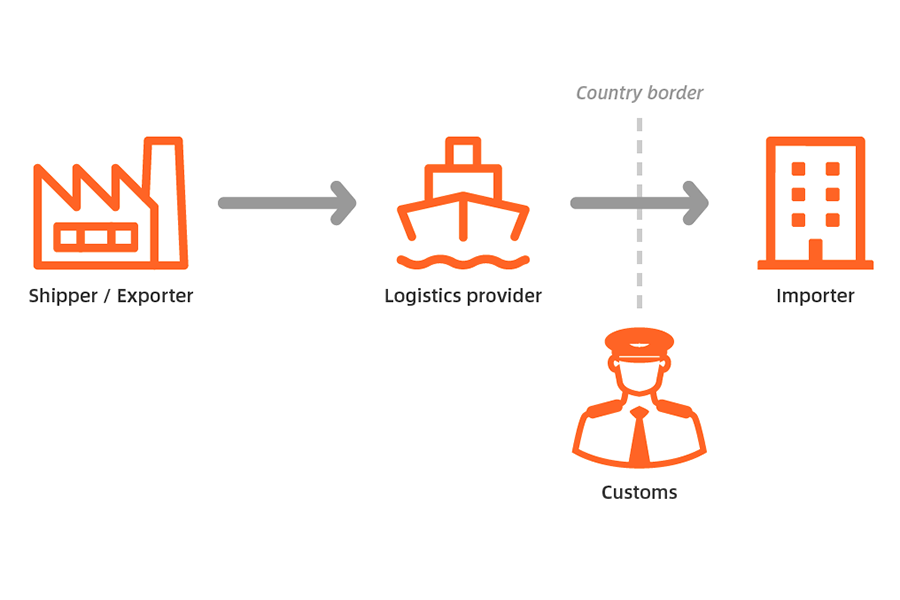

EU の輸入プロセスに関与する当事者は誰ですか?

輸入プロセスに関与する主要関係者は次のように要約できます。

- 荷送人/製造業者/荷送人: 原産地から商品を発送する当事者

- 受取人/購入者/荷受人: 商品の送付先の当事者

- 記録の輸入者: EU税関に完全かつ正確な文書を提出する法的責任を負う当事者

- 通関業者: 輸入において輸入者をサポート/代理するために EU 税関から認可を受けた第三者

EUへの輸入の通関の種類

EU 加盟国に商品を輸入する場合、商品は自由流通、特殊用途、国内加工、保管の XNUMX つの方法のいずれかで輸入できます。

無料循環

自由流通の原則は、EU 内で製造された商品だけでなく、輸入関税を支払った後に自由流通が許可された輸入商品にも適用されます。 商品が入国港で通関されると、EU の領土全体で自由に流通できるように解放され、EU で製造された他の製品と同様に EU 市場で販売できるようになります。

特別な用途

たとえば、見本市に出品するために商品が輸入され、その後再輸出された場合、商品は輸入税の全額または一部が免除される「一時入国」の手続きが可能です。

「最終用途」とは、船舶、民間航空用航空機、掘削プラットフォームなどの特定の目的に向けられた商品の場合、有利な輸入税率でその商品の輸入を促進する税関手続きです。

内向き加工

内向き加工とは、製造や修理などの XNUMX つ以上の加工作業で EU 内で使用するために、非 EU 製品が輸入されることを意味します。

内部加工手順は、保存、外観や市場性の向上、流通や再販の準備のために標準的な取り扱いが必要な商品にも使用できます。

Storage

保管には税関倉庫とフリーゾーンの両方が含まれており、企業が非EU製品の扱いを決定する前であっても柔軟に購入および輸入できるようにすることを目的としています。 EU 以外の商品が保管されている限り、輸入関税やその他の料金は課されません。

「税関倉庫」とは、EU 以外の商品が税関によって認可された施設 (「税関倉庫」) に無期限で保管できることを意味します。 倉庫に保管されている間、商品は税関の監督下にあり、輸入関税、その他の輸入料金やライセンスの対象にはなりません。

EU加盟国は関税領域の一部を「フリーゾーン」として指定することができる。 「フリーゾーン」とは、EU域外の商品を輸入税やその他の料金なしで輸入できるEUの関税領域内の閉鎖地域です。

EU の商品は、フリーゾーンに入国したり、フリーゾーンで保管、移動、使用、加工、消費したりすることもできます。 このような商品は、その後、EU の関税領域の他の地域に輸出または持ち込まれる可能性があります。

EU税関コンプライアンスの影響

輸入業者にとって最も一般的な課題の XNUMX つは、特に EU 加盟国の国境を越えて商品を移動する場合に、輸入商品に VAT が課される方法です。 VAT は輸入時に通関地で課税されます。 EU 加盟国間で商品を販売または移動する場合、いくつかの重要な基準が満たされている限り、VAT 税はかかりません。

- 取引の両当事者は有効な VAT 番号を持っている必要があります。

- 輸入者は、EU VIES システムを使用して外国顧客の VAT 番号を確認する必要があります。

- 輸入者は、販売請求書に顧客の VAT 番号を記載する必要があります。

- 輸入者は、国境を越えた商品の移動を示す書類(商品輸送書類など)を持っていなければなりません。

- その後、商品は設定された期間内 (通常は XNUMX か月) 以内に輸入国を出国しなければなりません。

これらの条件の XNUMX つ以上が満たされない場合、税関で罰金が科せられる可能性があります。 このような場合、不法行為が発生する可能性があり、輸入者は不足している VAT に対して責任を負う可能性があります。 最終顧客が有効な VAT 番号を持っていない場合、または輸入業者が個人消費者に販売している場合、輸入業者は発送国の VAT 税率を顧客に請求する必要があります。

EU税関は電子商取引と低額輸入に影響を与えるか?

2021年、EUはワンストップショップ(OSS)を導入することで国境を越えたオンライン販売の障壁の一部を克服するため、国境を越えたB2C電子商取引活動に関するVAT規則を変更した。 特に、物品の遠隔販売および低価格の積荷の輸入に対する VAT 適用の簡素化を目指しました。

ワンストップショップは、EU 内外で設立された課税対象者が利用できる XNUMX つの特別制度をカバーしています。

- 非EU制度

- EUの制度

- 輸入スキーム

これらの特別な制度により、EU 加盟国で OSS 制度に登録されている課税対象者は、申告すべき供給品と VAT の支払い額を詳細に記載した OSS VAT 申告書を電子的に提出することができます。 VAT 申告書は、EU および非 EU スキームでは四半期ごとに、輸入スキームでは毎月提出されます。

EU 内に設立された課税対象者は EU スキームと輸入スキームの両方を使用できますが、EU 内に設立されていない課税対象者は XNUMX つのスキームすべてを使用できます。

これら XNUMX つの OSS スキームがなければ、サプライヤーは顧客に商品またはサービスを供給する各加盟国で登録する必要があります。 このスキームにオプトインすると、すべての EU 加盟国の消費者へのすべての供給品に適用されるため、課税対象者は一部の加盟国の供給品のみに OSS スキームを使用し、他の加盟国では使用しないということはできません。

重要な要約ポイント

加盟 27 か国の欧州連合は、EU への輸入プロセスを簡素化し、商品の通関後の EU 内での移動を容易にするため、内部単一市場を確立しました。

輸入者は、EU 通関の基本プロセスと、入国港および目的地国への通関の影響を理解する必要があります。 これは、入国港で通関された商品が目的地国でも許可されることを保証するためです。 同様に、入国時に適用される関税、関税、ライセンスは目的地の加盟国の要件を満たさなければなりません。

国際発送を手配する際には、通関業者や運送業者などの専門サービスプロバイダーに支援を求めることもできます。

競争力のある価格設定、完全な可視性、すぐにアクセスできるカスタマー サポートを備えた物流ソリューションをお探しですか? をチェックしてください Alibaba.com 物流マーケットプレイス 。