Die Europäische Union (EU) verfügt über einen Binnenmarkt mit 27 Mitgliedsländern, was bedeutet, dass eine Einfuhr in ein Land den freien Verkehr dieser Waren in anderen EU-Mitgliedstaaten ohne weitere Zollkontrollen oder Zölle ermöglicht. Um dies zu ermöglichen, sind Einfuhrdokumentation und Abfertigungsprozesse standardisiert und von allen Mitgliedsstaaten akzeptiert. Für den Export haben sich alle Mitgliedsländer außerdem einem Standard-Exportdokumentations- und -abfertigungsverfahren angeschlossen.

In diesem Artikel werden der Prozess und die wichtigsten Dokumente erläutert, die Sie benötigen, um den Import oder Export Ihrer Sendung zu beschleunigen.

Inhaltsverzeichnis

Importe

Ausfuhr

Zusammenfassende Punkte

Importe

Zoll-Einfuhranmeldung und SAD-Formular

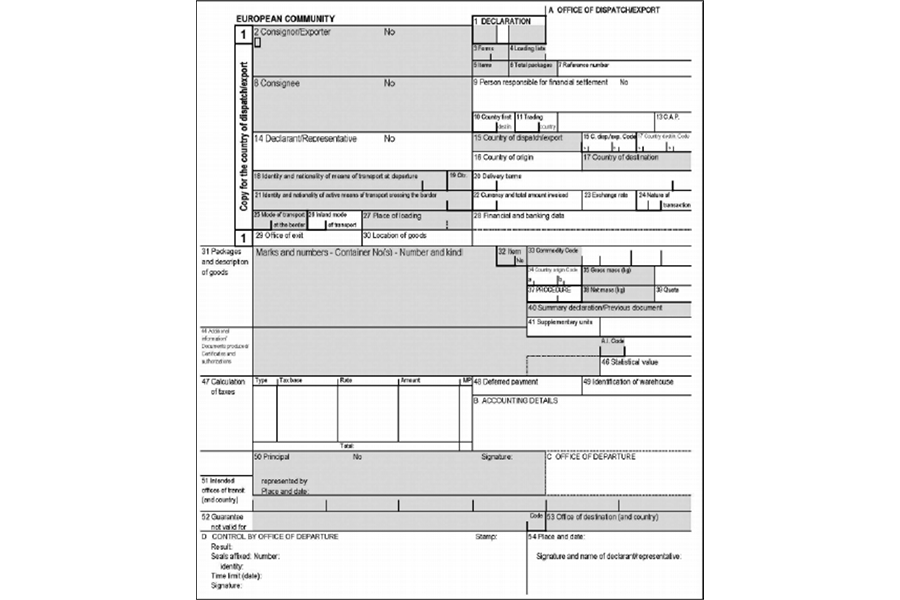

Das Einheitliche Verwaltungsdokument (SAD) ist ein standardisiertes Formular, das in der gesamten Europäischen Union angewendet wird und für die elektronische Vorwarnung und Anmeldung importierter oder exportierter Waren durch den Zoll verwendet wird.

Das Einheitspapier wird für den Handel zwischen EU- und Nicht-EU-Ländern sowie für den freien Verkehr von Nicht-EU-Waren innerhalb der EU und in bestimmten begrenzten Fällen für den Verkehr von EU-Waren innerhalb der EU verwendet.

Das Einheitspapier muss zusammen mit allen anderen erforderlichen Dokumenten von der Person ausgefüllt werden, die direkt für die Präsentation der Waren verantwortlich ist (dem Importeur). Die Zollanmeldung kann von einem zugelassenen Zollagenten im Namen des Importeurs eingereicht werden. In den meisten Fällen kann diese Einreichung elektronisch erfolgen, obwohl sie gelegentlich auch in Papierversionen verwendet wird.

Das SAD-Formular ist international harmonisiert und wird sowohl für Export- und Importerklärungen als auch für den Transit durch Nicht-EU-Gerichtsbarkeiten zu einem endgültigen Bestimmungsort oder Ausgangsort innerhalb der EU-Mitgliedsländer verwendet.

Das Formular verfügt über 54 Felder für die Deklaration und verwendet standardisierte Zahlencodes, um die Art der Waren, die Menge, das Zielland und vieles mehr zu definieren. Einer der wichtigsten Einträge ist der Warencode aus dem EU-TARIC/Zolltarif.

Das SAD besteht aus acht Exemplaren mit jeweils unterschiedlicher Funktion:

- Wird von dem Land einbehalten, in dem die Ausfuhrformalitäten erledigt werden

- Wird vom Exportland für Statistiken verwendet

- An den Exporteur zurückgegeben

- Wird am Zielort eines Versandvorgangs aufbewahrt oder dient als T2L-Versanddokument (z. B. beim Transit zwischen zwei EU-Ländern über ein Drittland).

- Rückexemplar für den Transport

- Wird von dem Land einbehalten, in dem die Bestimmungsformalitäten erledigt sind

- Wird für Statistiken des Zielmitgliedslandes verwendet

- Zurück zum Empfänger

Neben dem SAD sind für die Zollabfertigung weitere Dokumente erforderlich:

- Handelsrechnung

- Status eines zugelassenen Wirtschaftsbeteiligten und EORI-Nummer

- Herkunftsnachweis

- Verbindliche Tarifauskunft

- Verbindliche Herkunftsangaben

- entsprechende Zertifikate oder Lizenzen

- MwSt. u Datensätze exportieren

Je nach Transportmittel können für die Abfertigung noch weitere Dokumente erforderlich sein:

- Frachtbrief, Luftfrachtbrief oder gleichwertig

- Carnet ATA (Alle Transportarten)

- Carnet TIR (Kombinierter Straßen- und sonstiger Verkehr)

Versandvorwarnungsdokumente

Nach EU-Vorschriften müssen Händler den Zollbehörden vor dem Eintreffen der Sendung eine elektronische Eingangserklärung (ESD) mit Einzelheiten zu den Waren, die importiert oder exportiert werden, vorlegen.

Dieses ESD ermöglicht es den Zollbehörden, vor dem tatsächlichen Eintreffen der Waren im Einreisehafen eine Risikobewertung vorzunehmen, und unterstützt die Behörden bei der Auswahl nachfolgender Kontrollen und Inspektionen.

EORI- und Umsatzsteuer-Identifikationsnummern

Was ist eine EORI-Nummer?

Eine EORI-Nummer ist eine „Economic Operators Registration and Identification Number“, eine gemeinsame Identifikationsnummer, die in der gesamten EU für Wirtschaftsbeteiligte und Zollbehörden verwendet wird.

Die EORI-Nummer besteht aus zwei Teilen:

- der Ländercode des ausstellenden Mitgliedstaats

- Darauf folgt ein Code, der im jeweiligen Mitgliedstaat eindeutig ist

Unternehmen und Privatpersonen, die mit und innerhalb der EU Handel treiben möchten, müssen beim Informationsaustausch mit Zollverwaltungen die EORI-Nummer als Identifikationsnummer für alle Zollverfahren verwenden.

Jeder Wirtschaftsbeteiligte, der im Zollgebiet der EU ansässig ist, muss für Zollzwecke über eine EORI-Nummer verfügen. Alle Wirtschaftsbeteiligten, die nicht im Zollgebiet der EU ansässig sind, müssen ebenfalls über eine EORI verfügen, und zwar für verschiedene Situationen:

- eine Zollanmeldung im Zollgebiet der EU abzugeben

- eine Entry Summary Declaration (ENS) einzureichen

- eine Exit Summary Declaration (EXS) einzureichen

- eine Erklärung zur vorübergehenden Verwahrung im Zollgebiet der EU abzugeben

- als Frachtführer für den Luft-, See- oder Binnenschiffstransport tätig zu sein

- als Beförderer tätig zu werden, der an das Zollsystem angeschlossen ist und Zollbenachrichtigungen über die Abgabe oder Änderung etwaiger summarischer Eingangsanmeldungen erhalten möchte

Bedeutung der Umsatzsteuer-Identifikationsnummer

Bei Einfuhren in die EU durch jede Privatperson oder jedes Unternehmen wird die Mehrwertsteuer (MwSt.) erhoben. Die EU-Mehrwertsteuer gilt für alle 27 Mitgliedstaaten und wird auch auf den Warenverkehr über die EU-Binnengrenzen hinweg erhoben. Für Unternehmen, die in der gesamten EU tätig sind, kann es daher erforderlich sein, ihr Unternehmen mit einer Umsatzsteuer-Identifikationsnummer in mehr als einem EU-Land zu registrieren.

Ausfuhr

Zollausfuhranmeldung und SAD-Formular

Der Export von Waren aus der EU muss im Einklang mit den EU-Ausfuhrformalitäten erfolgen, die in einigen Fällen Ausfuhrabgaben oder -zölle erfordern können. Grundsätzlich müssen alle Waren, die aus der EU ausgeführt werden, unabhängig vom Bestimmungsort, vor der Beladung der Schiffe einer Zollkontrolle unterzogen werden. Ausfuhrverfahren erfordern den Austritt von EU-Gemeinschaftswaren aus dem freien Verkehr, sodass ihr Status auf Nichtgemeinschaftswaren umgestellt wird.

Ausgeführte Waren müssen durch eine elektronische Anmeldung unter Verwendung des Einheitlichen Verwaltungsdokuments (SAD) abgedeckt werden. Der Zoll führt eine Risikobewertung durch und bestimmt den ordnungsgemäßen Transport der exportierten Waren und prüft, ob zusätzliche Kontrollen oder Überprüfungen erforderlich sind.

Als Exporteur gilt der Eigentümer der Ware und die Person, in deren Namen die Ausfuhranmeldung abgegeben wird. Daher ist der Exporteur für die Einhaltung aller Exportdokumentationsformalitäten verantwortlich.

Versanddokumente vor der Abreise

Die Vorschriften der EU-Union verlangen, dass Waren vom EU-Zoll exportiert werden Für das Hoheitsgebiet ist eine Vorab-Erklärung erforderlich. Für die elektronische Übermittlung der Voranmeldung wird das gleiche Formular wie bei der Einfuhr, das Einheitliche Verwaltungsdokument (SAD), verwendet.

Die Ausfuhranmeldung sollte innerhalb einer bestimmten Frist vor der Ausfuhr der Waren aus der EU bei der Zollbehörde eingereicht werden. Die Voraberklärung sollte eine der folgenden Formen annehmen:

• eine Zollanmeldung

• eine Wiederausfuhrerklärung

• eine summarische Ausgangsanmeldung

Die Voraberklärung sollte die Angaben enthalten, die für eine Risikoanalyse aus Sicherheitsgründen erforderlich sind.

Zusammenfassende Punkte

Beim Versand in die oder aus der Europäischen Union ist es wichtig, die erforderlichen Zollformulare und verwendeten elektronischen Systeme zu kennen. Einige Registrierungen müssen im Voraus abgeschlossen werden, beispielsweise um EORI und Umsatzsteuer-Identifikationsnummer(n) einzurichten. Die elektronischen Prozesse und Systeme der EU wurden alle eingerichtet, um die Versandprozesse für Importeure und Exporteure zu beschleunigen.

Die Einfuhr- und Ausfuhrabfertigungsverfahren spiegeln sich im Großen und Ganzen wider, wobei die Waren dem Zoll im Rahmen einer Zollanmeldung unter Verwendung des Einheitspapiers und der dazugehörigen Dokumente vorgelegt werden. Ein wesentlicher Unterschied besteht darin, dass Waren bei der Einfuhr für den zollrechtlich freien Verkehr innerhalb der EU freigegeben werden und bei der Ausfuhr die Waren als Nichtgemeinschaftswaren neu definiert werden, das heißt, sie können nicht mehr zollfrei in den EU-Mitgliedstaaten zirkulieren.

Suchen Sie nach einer Logistiklösung mit wettbewerbsfähigen Preisen, vollständiger Transparenz und leicht zugänglichem Kundensupport? Besuche die Alibaba.com Logistik-Marktplatz heute.