IBISWorld menawarkan berbagai rasio utama, termasuk profitabilitas, untuk ribuan industri di seluruh dunia. Artikel ini bertujuan untuk menguraikan subjek analisis profitabilitas yang luas, apa yang dapat disimpulkan dari ini dan bagaimana analisis antar industri dapat berbeda.

Setelah dimulainya sebuah perusahaan, salah satu tujuan utamanya adalah untuk menghasilkan keuntungan. Pemahaman dasar dari hal ini, adalah agar perusahaan mendapatkan lebih banyak daripada yang dihabiskannya. Oleh karena itu, untuk menilai pertumbuhan bisnis Anda, analisis yang cermat berkaitan dengan keuntungan adalah penting. Namun, nuansa yang ada di bawah laporan keuangan akan memberikan pemahaman yang lebih rinci tentang keuntungan perusahaan.

Apa itu analisis profitabilitas?

Analisis profitabilitas membantu para pemimpin bisnis dengan mengidentifikasi metode untuk mengoptimalkan profitabilitas yang berkaitan dengan berbagai proyek, rencana, atau produk. Ini adalah proses menganalisis keuntungan secara sistematis yang berasal dari berbagai aliran pendapatan bisnis.

Biasanya, analisis profitabilitas salah diasumsikan secara eksklusif mengandalkan rasio profitabilitas. Pada kenyataannya, ini bergantung pada analitik kualitatif dan kuantitatif untuk membantu para pemimpin bisnis dalam memahami keseluruhan perspektif. Meskipun analisis profitabilitas memberikan kejelasan untuk banyak pertanyaan kuantitatif, analisis ini unik karena juga dapat membantu para pemimpin bisnis mengidentifikasi sumber informasi mana yang paling faktual dan andal.

Mengapa analisis profitabilitas penting?

Ada banyak alasan mengapa pemahaman tentang kualitas pendapatan bisnis itu penting.

Pertama, agar perusahaan dapat memaksimalkan laba, pemimpin bisnis perlu memahami pendorong di balik laba mereka. Ini membantu menciptakan efisiensi dalam proses dan aktivitas yang menghasilkan pendapatan. Akibatnya, memaksa bisnis untuk terus menemukan metode untuk mengurangi biaya overhead dan biaya lain yang mempengaruhi profitabilitas.

Kedua, analisis profitabilitas membantu mengidentifikasi metode untuk meningkatkan bauran produk untuk memaksimalkan keuntungan jangka pendek dan jangka panjang. Ini membantu penganggaran bisnis dengan memungkinkan operator bekerja untuk menciptakan tujuan yang masuk akal dan mencari tahu bagaimana ini akan dicapai.

Kemampuan untuk mengidentifikasi bauran produk jangka pendek dan jangka panjang juga mendukung tim manajemen dalam menentukan modifikasi apa, jika ada, yang perlu dilakukan pada perusahaan.

Konsekuensi dari analisis profitabilitas adalah kemampuan untuk meramalkan penjualan di masa depan dan memberikan wawasan tentang demografi pelanggan, lokasi geografis, dan jenis produk yang dapat digunakan untuk menilai potensi keuntungan. Hal ini memungkinkan bisnis untuk mengamati profitabilitas setiap produk, yang dapat membantu operator memilih untuk menghilangkan produk tertentu.

Akhirnya, analisis profitabilitas meneliti hubungan dengan pelanggan dan vendor. Ini mengidentifikasi pelanggan mana yang paling dan paling tidak menguntungkan dan vendor mana yang memiliki pengaruh terbesar terhadap profitabilitas. Ini sangat penting ketika menyeimbangkan hubungan antara pelanggan dan vendor.

Rasio profitabilitas

Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba relatif terhadap pendapatannya, aset neraca, biaya operasi, dan ekuitas pemegang saham selama periode waktu tertentu.

Rasio atau nilai yang lebih tinggi biasanya diinginkan untuk sebagian besar bisnis, karena ini biasanya berarti perusahaan berkinerja baik dengan menghasilkan pendapatan, laba, dan arus kas. Rasio paling berguna ketika dianalisis dibandingkan dengan industri yang lebih luas di mana perusahaan beroperasi atau dibandingkan dengan periode sebelumnya untuk operator yang sama.

Biasanya ada dua jenis rasio profitabilitas: rasio margin dan rasio pengembalian. Rasio margin mewakili kemampuan bisnis untuk mengubah penjualan menjadi laba pada berbagai tingkat pengukuran. Rasio pengembalian mewakili kemampuan bisnis untuk menghasilkan pengembalian kepada pemegang sahamnya.

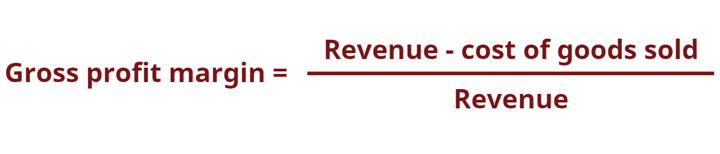

Marjin laba kotor

Margin laba kotor menunjukkan pendapatan setelah dikurangi harga pokok penjualan yang terlibat dalam produksi. Harga pokok penjualan adalah jumlah biaya yang dikeluarkan perusahaan untuk memproduksi barang atau jasa yang dijualnya. Margin kotor menunjukkan seberapa baik bisnis menghasilkan pendapatan dari biaya langsung, seperti tenaga kerja langsung dan bahan yang terlibat dalam produksi produk dan layanan.

Margin keuntungan operasional

Margin laba operasi menilai pendapatan sebagai persentase dari penjualan sebelum dikurangi beban bunga dan pajak penghasilan. Bisnis dengan margin laba operasi yang tinggi umumnya lebih siap untuk membayar biaya tetap dan bunga kewajiban, memiliki peluang lebih baik untuk bertahan dari perlambatan ekonomi dan lebih mampu menawarkan harga lebih rendah daripada pesaing mereka yang memiliki margin laba lebih rendah.

Margin laba operasi biasanya digunakan untuk mengevaluasi kekuatan manajemen bisnis, karena manajemen yang baik dapat secara signifikan meningkatkan profitabilitas bisnis dengan mengelola biaya operasinya.

Margin keuntungan bersih

Margin laba bersih memberikan gambaran akhir mengenai seberapa menguntungkan suatu bisnis setelah semua biaya, termasuk bunga dan pajak, telah diperhitungkan. Alasan untuk menggunakan margin laba bersih saat menganalisis profitabilitas adalah karena memperhitungkan semuanya, termasuk biaya. Kerugian menggunakan margin keuntungan bersih dalam analisis, adalah bahwa hal itu mencakup banyak variabel tidak teratur yang seringkali dapat menentukan tren, seperti pengeluaran dan keuntungan satu kali, yang membuat lebih sulit untuk membandingkan kinerja bisnis dengan pesaingnya di dalamnya. industri.

Margin arus kas

Margin arus kas mengungkapkan hubungan antara arus kas perusahaan dari aktivitas operasi dan penjualan (atau pendapatan). Ini mengukur kemampuan bisnis untuk mengubah penjualan menjadi uang tunai. Semakin tinggi persentase arus kas, semakin banyak kas yang tersedia dari penjualan untuk membayar pemasok, dividen, utilitas, dan utang jasa, serta untuk membeli aset modal.

Namun, arus kas negatif, berarti bahwa meskipun bisnis tersebut menghasilkan penjualan atau keuntungan, mungkin masih akan merugi. Dalam contoh perusahaan dengan arus kas yang tidak memadai, perusahaan dapat memilih untuk meminjam dana atau mengumpulkan uang melalui investor untuk mempertahankan operasinya.

Setelah meninjau definisi dan perhitungan yang digunakan untuk margin arus kas, sekarang kita akan melihat dua industri yang berbeda. Margin arus kas khusus industri dapat ditemukan di dalamnya Rasio Keuangan Industri IBISWorld.

Pada 2020-21, the Industri Restoran Layanan Lengkap di Inggris memiliki margin arus kas sebesar 11%, sedangkan Industri perhotelan memiliki margin arus kas yang unggul sebesar 28% dibandingkan tahun yang sama. Namun, rasio profitabilitas seringkali lebih baik digunakan saat menilai industri yang sama dari waktu ke waktu atau perusahaan individual dibandingkan dengan industri yang lebih luas.

Manajemen arus kas sangat penting jika bisnis ingin sukses. Ini karena memiliki arus kas yang cukup secara teratur akan meminimalkan biaya dan memungkinkan perusahaan untuk mengambil keuntungan dari keuntungan tambahan atau peluang pertumbuhan yang mungkin muncul. Misalnya, bisnis dengan arus kas yang sehat dapat menghindari biaya keterlambatan pembayaran, sekaligus memanfaatkan peluang untuk membeli inventaris pesaing dengan diskon besar jika bisnis tersebut gulung tikar.

Pengembalian ekuitas

Pengembalian ekuitas (ROE) mengungkapkan persentase laba bersih relatif terhadap ekuitas pemegang saham atau tingkat pengembalian modal yang telah dimasukkan investor ekuitas ke dalam bisnis. Rasio ROE adalah salah satu yang diperhatikan secara khusus oleh analis pasar saham dan investor.

Rasio ROE yang tinggi sering dikutip sebagai alasan untuk membeli saham atau kepemilikan bisnis. Perusahaan dengan return on equity yang tinggi biasanya lebih mampu menghasilkan kas secara internal dan karena itu kurang bergantung pada pembiayaan hutang.

Pengembalian modal yang diinvestasikan

Pengembalian modal yang diinvestasikan (ROIC) digunakan untuk menilai efisiensi bisnis dalam mengalokasikan modal di bawah kendalinya untuk investasi yang menguntungkan. Ini juga merupakan ukuran pengembalian yang dihasilkan oleh semua penyedia modal, termasuk pemegang obligasi dan pemegang saham. Ini mirip dengan rasio ROE tetapi cakupannya lebih menyeluruh, karena mencakup pengembalian yang dihasilkan dari modal yang dipasok oleh pemegang obligasi. ROIC memberikan gambaran tentang seberapa baik perusahaan menggunakan modalnya untuk menghasilkan keuntungan.

Kerugian menggunakan ROIC adalah tidak memberikan wawasan mengenai segmen bisnis mana yang menghasilkan nilai. Saat membuat perhitungan berdasarkan laba bersih dikurangi dividen, hasilnya bisa lebih tidak jelas, karena pengembalian mungkin berasal dari peristiwa tunggal yang tidak berulang.

Pengembalian modal yang digunakan

Pengembalian modal yang digunakan (ROCE) adalah rasio profitabilitas yang mengukur efisiensi bisnis dalam menggunakan modalnya untuk menghasilkan keuntungan. Dengan kata lain, rasio ini dapat membantu untuk memahami seberapa baik perusahaan menghasilkan laba dari modalnya saat digunakan.

ROCE dapat sangat berguna saat membandingkan kinerja perusahaan dalam industri padat modal, seperti Produksi Listrik dan Operator Telekomunikasi Kabel industri. Ini karena, tidak seperti fundamental lain seperti ROE, yang hanya menganalisis profitabilitas terkait ekuitas pemegang saham perusahaan, ROCE mempertimbangkan utang dan ekuitas. Ini dapat membantu menetralkan analisis kinerja keuangan untuk perusahaan dengan utang yang signifikan.

Kembali pada total aset

Pengembalian total aset (ROTA) mengukur pendapatan bisnis sebelum bunga dan pajak (EBIT) relatif terhadap total aset bersihnya. Ini didefinisikan sebagai rasio antara pendapatan bersih dan total aset rata-rata, atau jumlah pendapatan keuangan dan operasional yang diterima perusahaan dalam satu tahun keuangan dibandingkan dengan rata-rata total aset perusahaan tersebut.

ROTA dianggap sebagai indikator seberapa efektif bisnis menggunakan asetnya untuk menghasilkan pendapatan. EBIT digunakan sebagai pengganti laba bersih untuk menjaga agar metrik tetap fokus pada laba operasi tanpa pengaruh perbedaan pajak atau pembiayaan dibandingkan dengan industri perusahaan.

Semakin besar pendapatan bisnis sebanding dengan asetnya, semakin efektif bisnis tersebut dikatakan memanfaatkan asetnya sendiri. Oleh karena itu, ROTA memungkinkan organisasi untuk menilai hubungan antara sumber daya dan pendapatannya.

Dalam hal batasan saat menggunakan ROTA, nilai suatu aset dapat berkurang atau meningkat seiring waktu. Dalam kasus properti atau real estat, nilai aset bisa naik. Di sisi lain, sebagian besar barang mekanis dari bisnis, seperti kendaraan atau mesin lainnya, umumnya terdepresiasi karena keausan memengaruhi nilainya. Akibatnya, kegunaan ROTA dapat bervariasi antar industri tergantung pada aset yang dimiliki.

Setelah mempratinjau formula ROTA dan apa yang diperlukan, mari kita lihat dua industri yang berbeda. ROTA khusus industri juga dapat ditemukan di dalamnya Rasio Keuangan Industri IBISWorld.

Pada 2020-21, the Industri Konstruksi Bangunan Perumahan di Inggris memiliki ROTA 23%, sedangkan Industri Penerbitan Koran memiliki ROTA 4% dibandingkan tahun yang sama. Meskipun ada beberapa batasan dalam menggunakan ROTA, dengan menilai angka-angka ini kami dapat menyatakan bahwa selama 2020-21, industri Konstruksi Gedung Hunian menggunakan asetnya lebih efektif daripada industri Penerbitan Surat Kabar. Namun, rasio profitabilitas seringkali lebih baik digunakan saat menilai industri yang sama dari waktu ke waktu atau perusahaan individual dibandingkan dengan industri yang lebih luas.

Metode analisis profitabilitas lainnya

Sementara kami terutama berfokus pada rasio profitabilitas sebagai alat yang digunakan dalam analisis profitabilitas, ada bentuk lain dari metode analisis yang pantas disebutkan secara terhormat. Ini termasuk analisis profitabilitas pelanggan (BPA) dan analisis kualitatif.

CPA memungkinkan bisnis untuk menentukan laba keseluruhan yang dihasilkan pelanggan. Pelanggan yang menguntungkan menghasilkan pendapatan yang lebih besar daripada biaya perolehan, penjualan, dan pelayanan mereka. Ketika bisnis lebih fokus pada produk, departemen, dan lokasi kantor, seringkali mereka cenderung kehilangan fokus pada pelanggan. Akibatnya, bisnis ini seringkali harus menanggung biaya mempertahankan pelanggan yang tidak menguntungkan, yang merugikan perusahaan.

CPA memungkinkan perusahaan untuk mengevaluasi pelanggan mereka dan mengetahui betapa bermanfaatnya bagi mereka untuk mempertahankan pelanggan. Berdasarkan ini, mereka dapat memutuskan biaya untuk melayani mereka atau bahkan apakah akan mempertahankan mereka sebagai pelanggan. Telah terbukti bahwa ukuran pelanggan tidak berbanding lurus dengan profitabilitasnya. Tidak jarang bahkan pelanggan terbesar pun bisa menjadi tidak menguntungkan bagi bisnis.

Analisis kualitatif yang digunakan dalam parameter profitabilitas adalah alat penelitian yang digunakan oleh bisnis untuk menganalisis nilai keseluruhan organisasi berdasarkan indikator yang tidak dapat diukur. Sebaliknya, indikator non-kuantifikasi dapat berupa informasi tentang item dalam organisasi, seperti siklus industri, keahlian manajemen, daya tanggap terhadap pertanyaan, kekuatan fungsi bisnis, hubungan tenaga kerja, atau bahkan visibilitasnya di media.

Analisis kualitatif berbeda dengan analisis kuantitatif dalam hal pengukuran. Yang pertama mengukur informasi non-numerik, sedangkan yang kedua mengukur data numerik seperti angka pada laporan laba rugi, neraca, atau laporan arus kas.

Dalam sebagian besar kasus, analisis kualitatif dan kuantitatif akan digunakan bersama untuk memeriksa secara ekstensif lintasan dan potensi bisnis, keduanya merupakan indikator yang sangat penting yang digunakan untuk menentukan peluang investasi.

Menggunakan analisis profitabilitas

Anda berhasil sampai akhir. Selamat! Sekarang saatnya untuk mulai menerapkan analisis profitabilitas.

Jika Anda telah mempelajari sesuatu dari panduan ini, beberapa rasio profitabilitas dipotong dan kering sementara yang lain datang dengan beberapa peringatan. Lebih sering daripada tidak, mengevaluasi analisis profitabilitas melalui rasio berarti melihat tolok ukur tingkat sektor atau industri untuk membuat kesimpulan yang adil tentang suatu perusahaan.

Dari mana datangnya rasio profitabilitas ini?

Kami telah menyebutkan beberapa rasio profitabilitas umum untuk industri atau sektor tertentu, tetapi ada sejumlah besar industri dan sub-industri di luar sana, membuat banyak variasi. Untungnya IBISWorld menyediakan ribuan Laporan Riset Industri yang menawarkan rasio keuangan utama yang Anda butuhkan.

Sumber dari Dunia IBIS

Penafian: Informasi yang disebutkan di atas disediakan oleh IBISWorld secara independen dari Alibaba.com. Alibaba.com tidak memberikan pernyataan dan jaminan mengenai kualitas dan keandalan penjual dan produk.