Apri un giornale aziendale o una pagina web di tua scelta e troverai ampie riflessioni su come sarà la nuova normalità dopo il COVID-19. Ed è innegabilmente vero: il nuovo coronavirus avrà effetti duraturi sulle società e sulle imprese, proprio come l'9 settembre ci ha portato nuovi e duraturi livelli di sicurezza aeroportuale e la crisi finanziaria del 11 ha portato a una nuova e continua regolamentazione finanziaria. Ma un'eccessiva attenzione al COVID-2008 quando si contempla ciò che il futuro potrebbe portare, a nostro avviso, è miope. In effetti, altre tendenze possono avere un impatto più fondamentale. Durante la nostra iniziativa "Manufacturing Industries 19" che abbiamo condotto per tutto il 2030, abbiamo intervistato gli amministratori delegati (CEO) delle principali aziende manifatturiere. Sottolineando la necessità di una visione più ampia, un amministratore delegato ha affermato: "COVID-2020 non è il mondo, è la lente attraverso la quale attualmente guardiamo il mondo". il cambiamento, ma è il catalizzatore di altri cambiamenti che erano già in corso.“

Non guardare indietro con rabbia

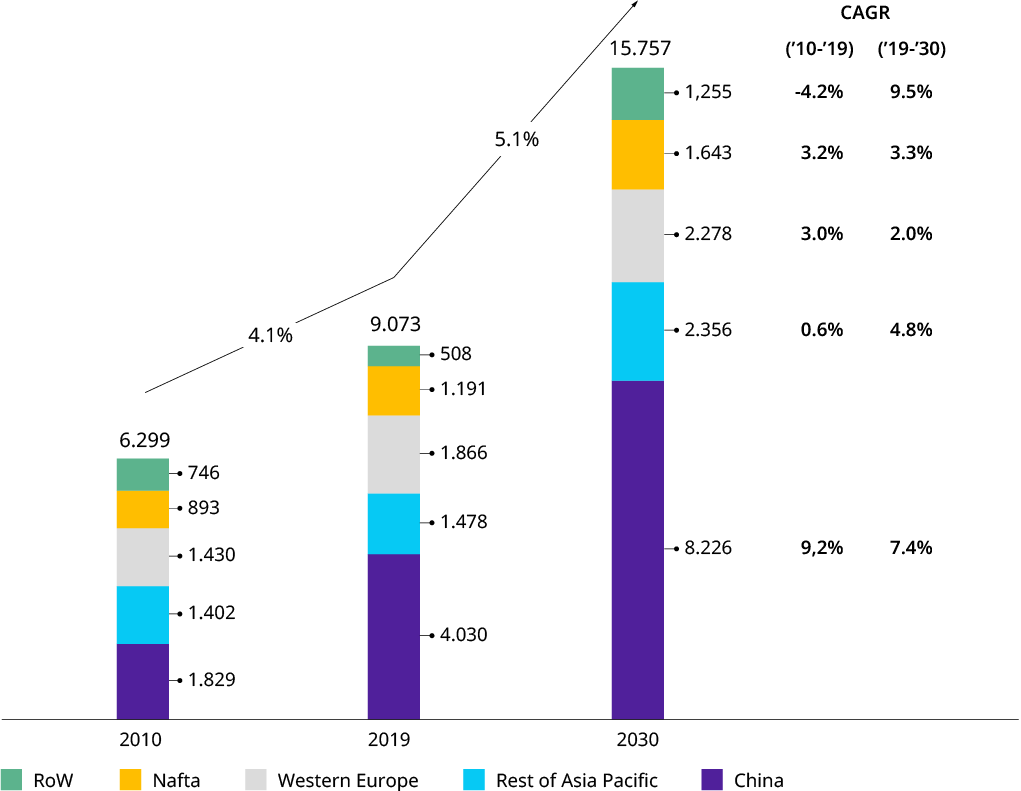

L'ultimo decennio si è rivelato positivo per l'industria manifatturiera, con una crescita globale annua di oltre il quattro per cento, battendo il PIL dell'uno per cento. (Vedi Allegato 1.) Ma all'inizio non è iniziato così. Lo shock della crisi finanziaria del 2008/2009 ha portato a un approccio complessivamente cauto al business nella prima metà del decennio e garantire resilienza e flessibilità è stata la priorità per i leader aziendali: un'esperienza e una mentalità che hanno giovato al settore quando siamo entrati la crisi del COVID-19. Il "digitale" e l'"ascesa dei giocatori cinesi" sono stati i trend più importanti di rilevanza strategica. In caso contrario, molte aziende si sono concentrate maggiormente sull'ottimizzazione e sull'eccellenza operativa, nonché sull'espansione incrementale dei propri portafogli. Mentre alcuni settori, come la produzione di turbine eoliche o le attrezzature per la movimentazione dei materiali, sono stati sottoposti a consolidamento industriale, non è stato un periodo di fusioni e acquisizioni (M&A) che hanno plasmato il settore, sebbene verso la fine del decennio si sia potuto assistere alla disaggregazione di diversi conglomerati industriali come eccezione o come inizio di un nuovo ciclo di attività di M&A (vedi anche nostra ipotesi 8).

Allegato 1: Crescita passata e futura del settore dei beni industriali

Produzione globale di beni industriali (vendite)1 in miliardi di dollari USA

Ingegneria e prodotti in metallo (NACE: 25, 27, 28): prodotti in metallo fabbricati, apparecchiature elettriche, macchinari e apparecchiature nca

Fonte: Economia di Oxford

Ci siamo chiesti come sarà l'industria manifatturiera nel 2030, non solo in termini di previsioni di volume (come mostrato nella Figura 1), ma in termini di tendenze strutturali chiave che le aziende manifatturiere devono considerare. Abbiamo avviato l'iniziativa omonima in cui abbiamo stabilito 12 ipotesi sugli sviluppi che riteniamo abbiano il potenziale per avere un impatto significativo sul settore nel prossimo decennio. Queste ipotesi sono state successivamente testate attraverso un ampio sondaggio tra i dirigenti e discusse in modo approfondito con più di 20 amministratori delegati e altri membri del consiglio di amministrazione di aziende manifatturiere durante l'estate del 2020.

L'inverdimento dell'industria

Raggiungere la neutralità del carbonio sarà necessario ma poco differenziante per i produttori di prodotti industriali, ma aiutare gli altri a diventare carbon neutral rappresenta un'opportunità da trilioni di dollari

Il mondo sta guardando

La pressione dei social media e dell'opinione pubblica colpisce le imprese industriali. Un numero crescente di amministratori delegati si ritroverà nominato e svergognato per lo scarso comportamento ambientale e sociale aziendale

Il dilemma della catena di approvvigionamento globale

Una serie sempre crescente di parametri contraddittori e namici (come barriere commerciali, instabilità politica, epidemie e disastri naturali) costringerà le aziende a far quadrare il cerchio, a gestire attivamente i rischi e a rimanere flessibiliVisualizza tutte le 12 ipotesi

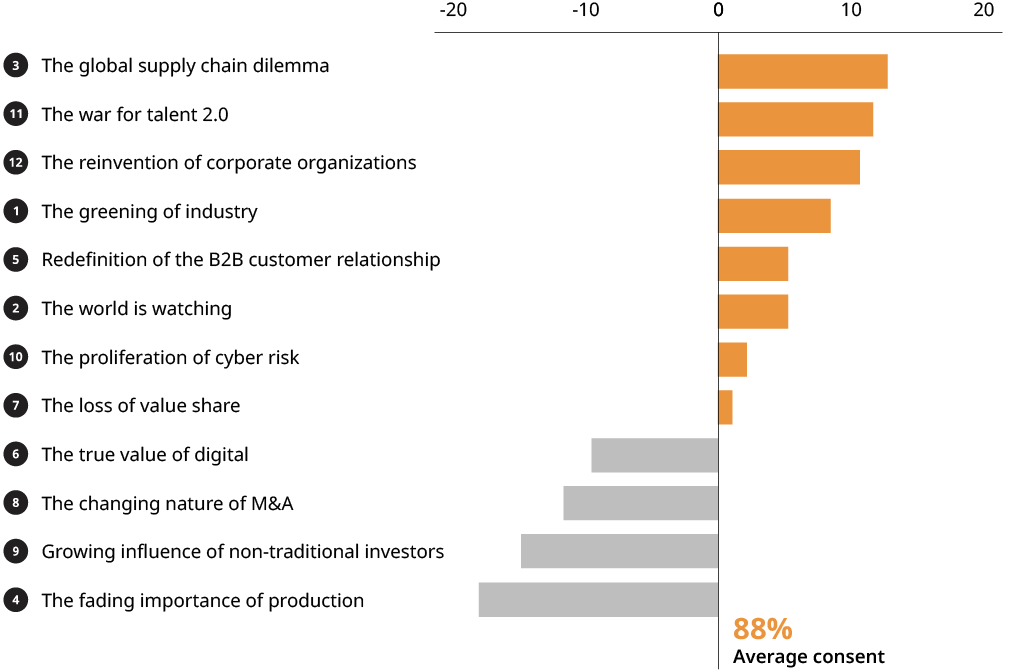

Mentre il nostro approccio era di natura globale, va notato che le risposte erano fortemente distorte verso l'Europa occidentale. Tre risultati sono degni di nota: in primo luogo, in media, l'88% degli intervistati è d'accordo o parzialmente d'accordo con le nostre ipotesi. L'ipotesi, certamente provocatoria, “The Fading Importance of Production” relativa alla differenziazione competitiva e alla futura distribuzione delle spese in conto capitale è leggermente diminuita. In secondo luogo, molti dei temi principali sono "quantità note" ma hanno assunto nuove qualità, come risultato del COVID-19 o attraverso l'esperienza degli ultimi anni. E, in terzo luogo, "The Greening of Industry" è il "new kid on the block", di grande rilevanza e che rappresenta una sostanziale opportunità per il settore.

Allegato 2: Ipotesi 2030 per relativo consenso

Fonte: analisi di Oliver Wyman

Sull'ultimo punto, come il nostro articolo separato ("Cavalca l'onda verde”) sottolinea che non si tratta di buonismo o di conformità. Secondo le nostre stime, si tratta di un’opportunità di business da trilioni di dollari per i fornitori di attrezzature industriali. A seconda di come si svolge la regolamentazione dei prezzi del carbonio, può trattarsi di un enorme valore aggiunto per i fornitori di apparecchiature che possono fornire attrezzature o aggiornamenti alle apparecchiature attuali, riducendo così l’impronta di carbonio degli operatori delle apparecchiature (ad esempio produzione di energia, acciaio, cemento e prodotti chimici).

Nuove tecnologie rivoluzionarie (ad esempio intorno alle soluzioni a idrogeno) e quindi nuovi tipi di apparecchiature industriali che dovranno essere portate su scala industriale offrono l'opportunità alle aziende manifatturiere di diversificare e ottenere una quota della torta. Il fatto che i paesi più ricchi, specialmente in Europa, guideranno probabilmente l'agenda climatica prima e più duramente, offre ai produttori occidentali l'opportunità di essere i primi a muoversi, posizionandosi in anticipo per le successive implementazioni globali.

Viste dall'alto

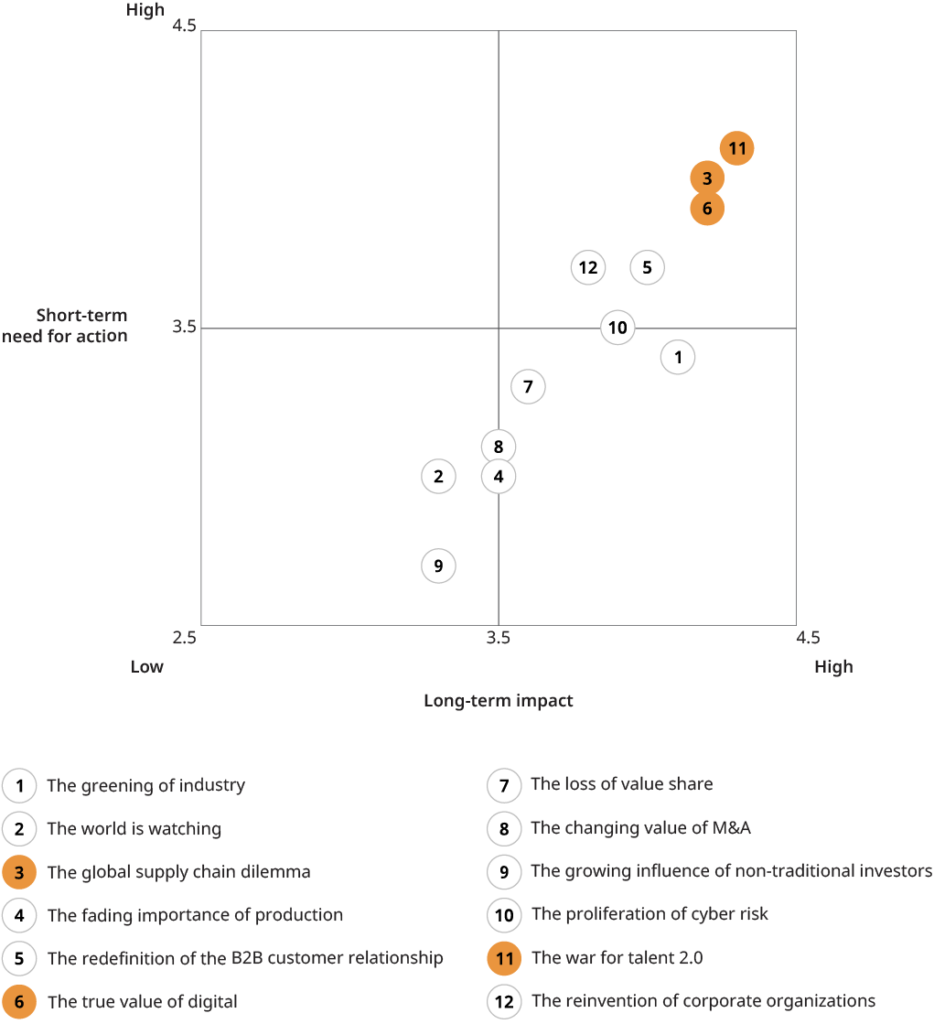

I seguenti tre temi sono emersi come argomenti principali nella nostra classifica "impatto vs. necessità di azione". (Vedi Allegato 2.) Stiamo condividendo alcune delle prospettive che i nostri interlocutori hanno condiviso con noi.

Spotlight 1: La guerra per il talento

Questo tema è uscito in cima alla classifica. C'è stato un ampio accordo tra i leader dell'azienda sul fatto che il settore deve affrontare un cambiamento sostanziale nel portafoglio di competenze e un miglioramento generale delle competenze in vista. Molte competenze tradizionali diventeranno ridondanti, ma i leader aziendali erano fiduciosi che il passaggio avverrà gradualmente e sarà gestito in modo organico, senza dover ricorrere a maggiori sforzi di ristrutturazione. Il tema più comunemente sollevato è stato l'accesso insufficiente a determinate competenze, soprattutto ma non solo quelle legate al digitale (ad esempio, data scientist, AI o esperti di sicurezza informatica). Le sedi poco attraenti delle aziende e l'immagine della "vecchia economia" sono state citate come ragioni. Un'altra osservazione ampiamente condivisa è stata la riluttanza dei futuri giovani talenti ad assumere posizioni di espatriato all'estero, come era in precedenza la norma, portando a una mancanza di esperienza internazionale. Questo fenomeno era tipicamente associato al tema più ampio del cambiamento degli atteggiamenti nei confronti del lavoro rispetto alla vita. Di positivo, i vertici aziendali hanno sentito di avere armi potenti nella guerra dei talenti, come la solidità e l'orientamento al valore (punti che sono emersi più volte nelle interviste con le aziende a conduzione familiare), l'investimento nelle persone e la disponibilità a far leva su nuovi modelli di lavoro e allestire negozi in luoghi più alla moda per soddisfare le nuove esigenze della forza lavoro. Alcuni la vedono specificamente come un'opportunità per sfruttare gli atteggiamenti più concreti delle imprese familiari per attrarre talenti di prim'ordine (come contrappeso alle grandi società nelle principali aree urbane).

Allegato 3: Ipotesi 2030 classificate per impatto e necessità di azione per l'industria manifatturiera

Fonte: analisi di Oliver Wyman

Spotlight 2: Il dilemma della supply chain globale

Il recente COVID-19 correlato supply chain le interruzioni hanno sicuramente giocato un ruolo nel portare questo argomento così in alto nella nostra classifica. Il nostro sondaggio Pulse del Manufacturing Industry Strategy Club, ad esempio, ha mostrato che le interruzioni della catena di approvvigionamento in oltre il 50% delle aziende che hanno risposto sono state un fattore chiave per le perdite di fatturato, soprattutto all'inizio della crisi. E questo nonostante il fatto che le supply chain delle aziende manifatturiere B2B siano tipicamente meno globali e meno complesse di quelle degli OEM automobilistici, per esempio. Di conseguenza, poche delle aziende che abbiamo intervistato presentavano gravi interruzioni nella catena di approvvigionamento che avrebbero interrotto completamente la produzione. "Lo shopping spesso denunciato intorno alla guglia della chiesa ha i suoi vantaggi", ha esultato un amministratore delegato di un importante produttore di macchinari. Sebbene non fossero previsti cambiamenti dirompenti nelle strategie della catena di approvvigionamento, era chiaro che le aziende valuteranno la sicurezza dell'approvvigionamento - e una maggiore flessibilità come mezzo a tal fine - più in alto in futuro (vedi il nostro articolo "Rendere le supply chain più resilienti”). A seconda del modello di business, ciò può significare più "locale per locale" (ad esempio nel caso dei produttori di componenti) o più "centralizzazione", incluso il near-shoring dell'approvvigionamento a basso costo dall'Asia all'Europa orientale (in caso di OEM di macchine complesse). E condurrà, ove economicamente fattibile, a un passaggio da strategie di single souring a strategie almeno dual souring. Ma c'è stato un ampio consenso sul fatto che la nuova attenzione alla resilienza non debba avere alcun costo, poiché "i clienti probabilmente non saranno disposti a pagare di più".

Un aspetto che è emerso forte e chiaro nelle nostre discussioni è stata la questione delle crescenti tensioni politiche e dei conflitti commerciali, con le loro implicazioni non solo sulle catene di approvvigionamento ma sullo stesso modello di business di molte aziende manifatturiere fortemente dipendenti dall'export globale. Sebbene non sia al centro di questo ciclo di discussioni, stiamo pianificando di renderlo un argomento per il futuro dialogo del settore.

Spotlight 3: Il vero valore del digitale

C'è stato un ampio consenso sul continuo alto potenziale del "digitale" per le aziende manifatturiere e sul fatto che solo una frazione di questo potenziale è stata realizzata finora. I due elementi della nostra ipotesi (l'enorme potenziale non sfruttato per guadagni di efficienza interna e il limitato potenziale di entrate esterne) possono essere meglio illustrati da due citazioni di supporto. Il CEO di un fornitore leader di sistemi intralogistici che attualmente investe molto in processi end-to-end abilitati digitalmente ha dichiarato: “Vediamo ancora guadagni di efficienza interna dal 20% al 30% attraverso il digitale. Ci vuole del tempo per arrivarci, ma sono sicuro che chi non investe in questo ora sarà morto nel 2030”. Sui modelli di business digitali, il chief technology officer (CTO) di un grande produttore di componenti meccanici ha affermato: “Non stiamo e non faremo molti soldi vendendo prodotti digitali come software o app. Ma il digitale ci permetterà di guadagnare con i nostri prodotti tradizionali in un modo nuovo”. Tuttavia, la tendenza digitale è chiaramente ostacolata da "The Proliferation of Cyber Risks" (ipotesi 10), anch'essa valutata molto alta, e un CEO ha notato che l'adozione di offerte di Internet delle cose digitale/industriale (IIoT) è rallentata a causa di preoccupazioni dei clienti su attacchi al sistema o furto di dati.

Nonostante l'opinione unanime che il digitale continui a essere un argomento di attualità, la nostra ipotesi concreta è stata una delle più contestate. (Vedi Allegato 3.) Ma quella polemica potrebbe essere stata guidata da obiezioni contro la nostra denuncia piuttosto brusca di "modelli di business basati sui dati".

In avanti e verso l'alto

Il COVID-19 è una realtà e il recupero dell'economia ai livelli pre-crisi richiederà alcuni anni, come abbiamo visto nelle precedenti recessioni. Ma le proiezioni di crescita a lungo termine rimangono intatte. Il decennio porterà vecchie e nuove sfide per le aziende manifatturiere e nuove opportunità, come illustrano i nostri 12 temi. Come sempre, il futuro apparterrà ai visionari, agli adattivi e ai preparati. Ora è un buon momento per i leader aziendali per fare il punto, stabilire la direzione strategica e prepararsi per il 2020. Sebbene il futuro del settore possa essere incerto, una cosa è certa: non sarà noioso.

Industrie manifatturiere 2030 – Oltre COVID-19 (Scarica il rapporto completo qui)

Industrie manifatturiere 2030 – Oltre COVID-19 (cinese) (Scarica il rapporto completo qui)

Fonte da Oliver Wyman

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da Oliver Wyman indipendentemente da Alibaba.com. Alibaba.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti.