好きなビジネス新聞やウェブページを開けば、新型コロナウイルス感染症後の新しい常態がどのようなものになるのかについて、たくさんの考察が見つかるでしょう。 そして、それは紛れもない事実です。新型コロナウイルスは、社会やビジネスに永続的な影響を与えるでしょう。19/9 が新たな永続的なレベルの空港セキュリティをもたらし、11 年の金融危機が新たな継続的な金融規制をもたらしたのと同じです。 しかし、将来何が起こるかを考える際に、新型コロナウイルス感染症に過度に注目するのは近視眼的であると私たちは考えています。 実際、他のトレンドがより根本的な影響を与える可能性があります。 当社は 2008 年を通じて実施した「製造業 19」構想において、大手製造企業の最高経営責任者 (CEO) にインタビューしました。 ある CEO は、より広い視野の必要性を強調して、「新型コロナウイルス感染症は世界ではありません。それは、私たちが現在世界を見ているレンズです。」と言い、別の CEO は次のように述べました。「新型コロナウイルス感染症自体は、世界そのものではありません」この変化は、すでに進行していた他の変化の触媒となるのです。」

怒りで振り返らないでください

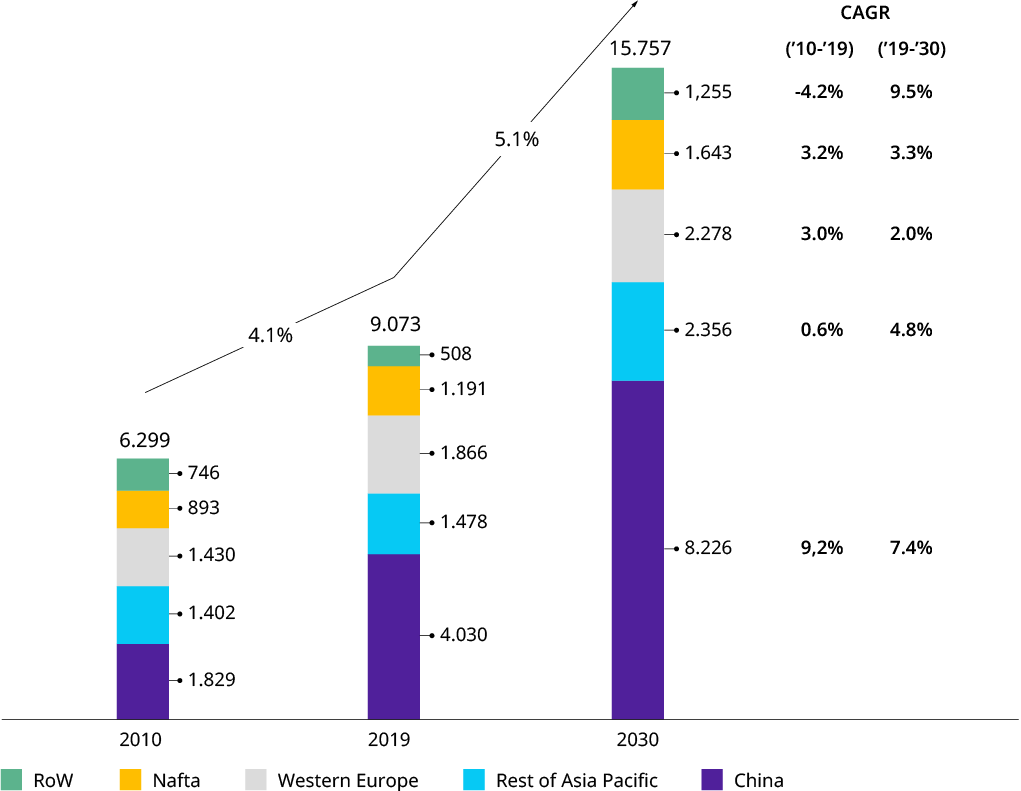

過去 1 年間は製造業にとって好調で、世界の年間成長率は 2008% 以上で、GDP を 2009% 上回りました。 (図表 19 を参照。) しかし、最初からそのように始まったわけではありません。 8/XNUMX 年の金融危機によるショックにより、XNUMX 年代前半は全体的にビジネスに対する慎重なアプローチが取られ、回復力と柔軟性を確保することが企業リーダーの最優先事項でした。この経験と考え方は、当社が参入した際に業界に恩恵をもたらしました。新型コロナウイルス感染症危機。 「デジタル」と「中国企業の台頭」は、戦略的関連性の最も顕著な傾向でした。 それ以外の場合、多くの企業は最適化とオペレーショナルエクセレンス、そしてポートフォリオの漸進的な拡大に重点を置いていました。 風力タービン製造や資材運搬装置などの一部のセクターでは業界の統合が行われましたが、業界を形成する合併・買収(M&A)の時期ではありませんでしたが、XNUMX年代の終わりに向けていくつかの産業複合企業の分離が見られることはありました。例外として、または M&A 活動の新しいサイクルの開始として (仮説 XNUMX も参照)。

図表 1: 工業製品セクターの過去と将来の成長

世界の工業製品生産高(売上高)1 米ドルでBN

エンジニアリングおよび金属製品 (NACE: 25、27、28): 金属加工製品、電気機器、機械および装置のNEC

出典: オックスフォード・エコノミクス

私たちは、2030 年の製造業はどうなるのか、単に数量予測 (図表 1 を参照) の観点からではなく、製造企業が注目する必要がある主要な構造トレンドの観点から自問しました。 私たちは同名の取り組みを開始し、今後 12 年間にこのセクターに大きな影響を与える可能性があると考えられる発展について 20 の仮説を立てました。 これらの仮説はその後、経営陣を対象とした広範な調査を通じて検証され、2020 年の夏に製造会社の CEO およびその他の経営委員 XNUMX 名以上と徹底的に議論されました。

産業のグリーン化

カーボンニュートラルの達成は必要ですが、工業製品メーカーにとってはほとんど差別化できません。しかし、他社のカーボンニュートラル化を支援することは、XNUMX兆ドル規模のチャンスをもたらします。

世界が見ている

ソーシャルメディアの圧力と世論が産業企業に打撃を与えます。 不適切な企業環境や社会的行動を理由に名指しされ、恥をかかされるCEOが増加するだろう

グローバルサプライチェーンのジレンマ

矛盾した動的なパラメータ(貿易障壁、政情不安、疫病、自然災害など)が増え続けることで、企業は円を二乗し、積極的にリスクを管理し、柔軟さを保つ必要がある12 の仮説をすべて表示

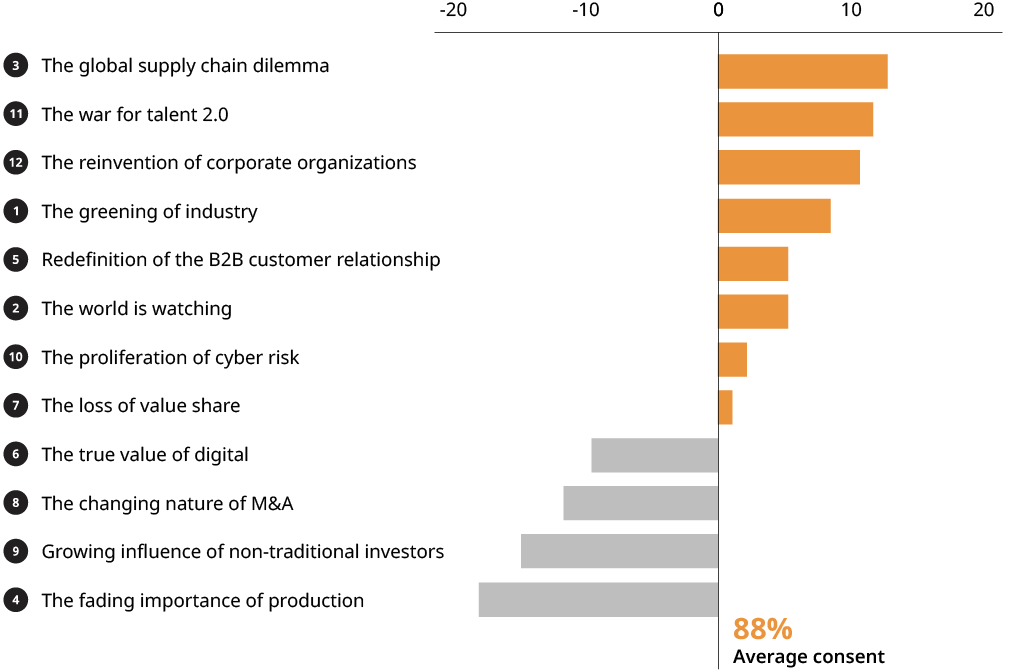

私たちのアプローチは本質的に世界的なものでしたが、反応が西ヨーロッパに大きく偏っていたことに注意する必要があります。 注目すべき結果は 88 つあります。 まず、調査回答者の平均 19% が私たちの仮説に同意または部分的に同意しました。 競争上の差別化と将来の設備投資の配分に関連する、明らかに挑発的な仮説「衰退する生産の重要性」は、少し外れました。 第二に、トップテーマの多くは「既知の量」ですが、新型コロナウイルス感染症の結果、または過去数年の経験を通じて、新たな性質を帯びています。 そして XNUMX 番目の「産業のグリーン化」は「注目の新参者」であり、関連性が高く、この分野にとって大きなチャンスをもたらします。

図表 2: 相対的同意による 2030 年の仮説

出典: オリバー・ワイマン分析

最後の点については、別記事として(「緑の波に乗って」)は指摘しますが、これは善行やコンプライアンスに関するものではありません。 私たちの推定によれば、これは産業機器のプロバイダーにとって数兆ドルのビジネスチャンスです。 炭素価格規制がどのように展開されるかによっては、設備を提供したり、現在の設備のアップグレードを行うことができる設備サプライヤーにとって、炭素価格規制は莫大な価値のプールとなる可能性があり、これにより、設備オペレーター(発電、鉄鋼、セメント、化学など)の二酸化炭素排出量が削減されます。

新しい画期的な技術 (例えば、水素ソリューションなど) と、それに伴う産業規模での導入が必要となる新しいタイプの産業機器は、製造会社が多様化してパイのシェアを獲得する機会を提供します。 特にヨーロッパのより裕福な国が気候変動問題をより早期かつより強力に推進する可能性が高いという事実は、西側の製造業者に先駆者となり、その後の世界的な展開に向けて早期に位置を付ける機会を与えています。

頂上からの眺め

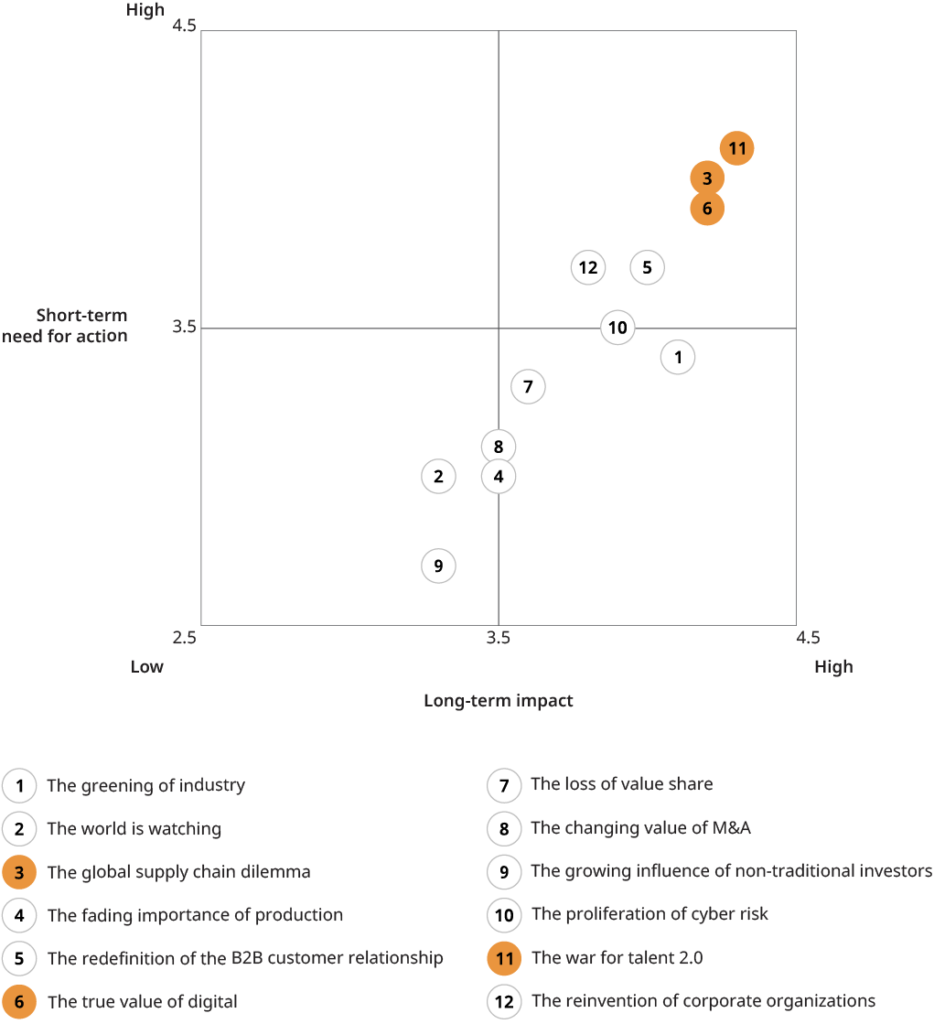

「影響対アクションの必要性」ランキングでは、次の 2 つのテーマが主要なトピックとして挙げられました。 (図表 XNUMX を参照してください。) インタビュー パートナーが共有してくれた視点の一部を共有します。

スポットライト 1: 人材争奪戦

このテーマがランキング上位にランクインしました。 業界のリーダーの間では、今後、スキルポートフォリオの大幅な変化と全般的なスキルアップに直面するという点で広く合意が得られました。 伝統的なスキルの多くは不要になりますが、企業のリーダーたちは、この変化は徐々に起こり、大規模な再編努力をすることなく有機的に管理されると確信していました。 最も一般的に提起されたテーマは、特定のスキル、特にデジタル関連のスキル (データ サイエンティスト、AI、サイバーセキュリティの専門家など) へのアクセスが不十分であるということでした。 魅力のない企業立地と「古い経済」のイメージが理由として挙げられた。 広く共有されたもう XNUMX つの観察は、以前は一般的であったように、次期管理職の若手人材が海外駐在員の職に就くことに消極的であり、国際経験の欠如につながっているということでした。 この現象は通常、仕事と人生に対する態度の変化というより広範なテーマに関連付けられていました。 良い面としては、企業のリーダーたちは、堅実性と価値志向(家族経営企業へのインタビューで繰り返し出てきたポイント)、人材への投資、新しいワークモデルを活用する意欲など、人材争奪戦において強力な武器を持っていると感じていた。 、そして新しい労働力の要件に対応するために、よりトレンディな場所に店舗を設立します。 具体的には、ファミリービジネスのより現実的な姿勢を活用して、(大都市部の大企業に対抗するものとして)一流の人材を惹きつける機会と見ている人もいる。

図表 3: 製造業への影響と行動の必要性によってランク付けされた 2030 年の仮説

出典: オリバー・ワイマン分析

スポットライト 2: グローバルサプライチェーンのジレンマ

最近の新型コロナウイルス感染症関連 サプライチェーン 混乱は確かに、このトピックをここまでランキングの上位に押し上げる役割を果たしました。 たとえば、当社の製造業戦略クラブパルス調査では、回答企業の 50% 以上におけるサプライチェーンの混乱が、特に危機の初期において収益損失の主な要因であることが示されました。 これは、B2B 製造企業のサプライ チェーンが、たとえば自動車 OEM のサプライ チェーンほどグローバルではなく、複雑性も低いという事実にもかかわらずです。 その結果、私たちがインタビューした企業のうち、生産が完全に停止するような深刻なサプライチェーンの寸断に見舞われた企業はほとんどありませんでした。 「頻繁に非難される教会の尖塔周辺での買い物には利点がある」と、大手機械メーカーの常務取締役の一人は歓声を上げた。 サプライチェーン戦略における破壊的な変化は予想されていなかったが、企業が今後、供給の安全性、そしてそのための手段としての柔軟性の向上をより高く評価することは明らかだった(記事「」を参照)サプライチェーンの回復力を高める”)。 ビジネスモデルに応じて、それは、より「ローカル対ローカル」(例えば、部品メーカーの場合)を意味することもあれば、アジアから東ヨーロッパへの低コスト調達のニアショアリング(国内での低コスト調達のニアショアリングなど)を含む、より「集中化」を意味することもあります。複雑な機械の OEM の場合)。 そしてそれは、経済的に実現可能な限り、単一のサワーリング戦略から最小限の二重のサワーリング戦略への移行につながるでしょう。 しかし、「顧客はおそらくこれ以上お金を払うつもりはない」ため、レジリエンスに新たに重点を置くことはいかなる犠牲を払ってでも行われるべきではないということで幅広いコンセンサスが得られた。

私たちの議論ではっきりと浮上した側面の XNUMX つは、政治的緊張の高まりと貿易摩擦の問題であり、それらはサプライチェーンだけでなく、世界中の輸出に大きく依存している多くの製造業のビジネスモデルそのものにも影響を及ぼします。 このラウンドの議論の焦点ではありませんが、これを将来の業界対話のトピックにする予定です。

スポットライト 3: デジタルの真価

製造企業にとって「デジタル」が引き続き高い潜在力を持っていることと、これまでのところその可能性のほんの一部しか実現されていないという事実に関しては、幅広い合意が得られました。 私たちの仮説の 20 つの要素 (未活用の内部効率向上の大きな可能性と限られた外部収益の可能性) は、30 つの裏付けとなる引用によって最もよく説明できます。 現在、デジタル対応のエンドツーエンドプロセスに多額の投資を行っている、イントラロジスティクスシステムの大手プロバイダーの CEO は、次のように述べています。 そこに到達するには時間がかかりますが、今これに投資しない人は2030年には死んでいると私は確信しています。」 デジタル ビジネス モデルについて、ある大手機械部品メーカーの最高技術責任者 (CTO) は次のように述べています。 しかし、デジタルにより、従来の製品を新しい方法で収益を得ることができるようになります。」 しかし、デジタル傾向は明らかに「サイバーリスクの拡散」(仮説 10)によって妨げられており、これも非常に高く評価されており、ある CEO は、デジタル/産業用モノのインターネット (IIoT) 製品の採用が減速していると指摘しました。システム攻撃やデータ盗難に対する顧客の懸念。

デジタルが引き続き最重要テーマであるという満場一致の見解にもかかわらず、私たちの具体的な仮説は、最も激しく議論された仮説の 3 つでした。 (図表 XNUMX を参照。)しかし、その議論の原因は、「データ駆動型ビジネス モデル」に対する私たちのいささか無愛想な非難に対する反対意見によって引き起こされた可能性があります。

以降およびそれ以上

新型コロナウイルス感染症(COVID-19)は現実であり、過去の景気後退で見られたように、経済が危機前の水準に回復するには数年かかるだろう。 しかし、長期的な成長予測は維持されている。 私たちの 12 のテーマが示すように、この 2020 年は製造企業に新旧の課題、そして新たな機会をもたらすでしょう。 いつものように、未来は先見の明のある人、適応力のある人、準備ができている人のものです。 企業のリーダーにとって今は、現状を把握し、戦略的方向性を設定し、XNUMX 年代に備えるのに良い時期です。 業界の将来は不確実かもしれませんが、確かなことが XNUMX つあります。それは、この業界は退屈ではないということです。

製造業 2030 – 新型コロナウイルス感染症を超えて (完全なレポートはこちらからダウンロードしてください)

製造業 2030 – 新型コロナウイルス感染症を超えて (中国語) (完全なレポートはこちらからダウンロードしてください)

ソースから オリバー·ワイマン

免責事項: 上記の情報は、Alibaba.com とは関係なく、Oliver Wyman によって提供されています。 Alibaba.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。