Öffnen Sie eine Wirtschaftszeitung oder Webseite Ihrer Wahl und Sie werden ausführliche Überlegungen darüber finden, wie die neue Normalität nach COVID-19 aussehen wird. Und es ist unbestreitbar wahr: Das neuartige Coronavirus wird nachhaltige Auswirkungen auf Gesellschaften und Unternehmen haben – ähnlich wie der 9. September uns ein neues und dauerhaftes Maß an Flughafensicherheit bescherte und die Finanzkrise von 11 zu neuen und anhaltenden Finanzregulierungen führte. Doch eine übermäßige Fokussierung auf COVID-2008 bei der Betrachtung dessen, was die Zukunft bringen könnte, ist unserer Meinung nach kurzsichtig. Tatsächlich könnten andere Trends grundlegendere Auswirkungen haben. Im Rahmen unserer Initiative „Manufacturing Industries 19“, die wir im Jahr 2030 durchgeführt haben, haben wir die Chief Executive Officers (CEOs) führender Fertigungsunternehmen interviewt. Ein CEO betonte die Notwendigkeit einer breiteren Sichtweise und sagte: „COVID-2020 ist nicht die Welt – es ist die Linse, durch die wir derzeit die Welt betrachten.“ Und ein anderer brachte es so auf den Punkt: „COVID-19 selbst ist es nicht.“ „Der Wandel ist nicht der einzige, aber er ist der Katalysator für andere Veränderungen, die bereits stattgefunden haben.“

Schauen Sie nicht wütend zurück

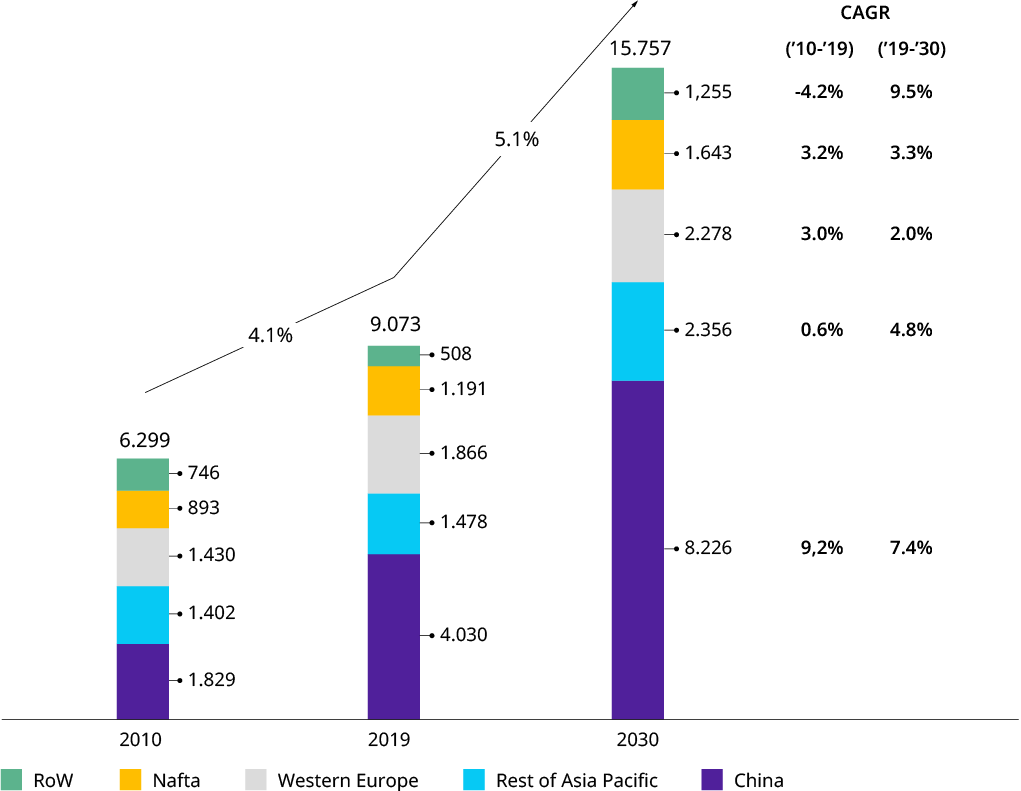

Das vergangene Jahrzehnt erwies sich für die verarbeitende Industrie als ein gutes Jahrzehnt mit einem jährlichen globalen Wachstum von mehr als vier Prozent, das das BIP um ein Prozent übertraf. (Siehe Abbildung 1.) Doch zunächst begann es nicht so. Der Schock der Finanzkrise 2008/2009 führte in der ersten Hälfte des Jahrzehnts zu einem insgesamt vorsichtigen Geschäftsansatz, und die Sicherstellung von Belastbarkeit und Flexibilität stand bei den Unternehmensführern an erster Stelle – eine Erfahrung und Denkweise, von der die Branche zu Beginn profitiert hat die COVID-19-Krise. „Digital“ und der „Aufstieg chinesischer Player“ waren die wichtigsten Trends mit strategischer Relevanz. Ansonsten konzentrierten sich viele Unternehmen stärker auf Optimierung und operative Exzellenz sowie den schrittweisen Ausbau ihrer Portfolios. Während in einigen Sektoren wie der Herstellung von Windkraftanlagen oder der Materialtransportausrüstung eine Branchenkonsolidierung stattfand, war es keine Zeit branchenprägender Fusionen und Übernahmen (M&A), obwohl die Entflechtung mehrerer Industriekonglomerate gegen Ende des Jahrzehnts zu beobachten war als Ausnahme oder als Beginn eines neuen Zyklus der M&A-Aktivitäten (siehe auch unsere Hypothese 8).

Abbildung 1: Vergangenes und zukünftiges Wachstum des Industriegütersektors

Globale Industriegüterproduktion (Umsatz)1 in Milliarden US-Dollar

Maschinenbau und Metallwaren (NACE: 25, 27, 28): Hergestellte Metallprodukte, elektrische Geräte, Maschinen und Geräte ang

Quelle: Oxford Economics

Wir haben uns gefragt, wie die Fertigungsindustrie im Jahr 2030 aussehen wird – nicht nur im Hinblick auf die Volumenprognosen (wie in Abbildung 1 dargestellt), sondern auch im Hinblick auf die wichtigsten strukturellen Trends, die Fertigungsunternehmen berücksichtigen müssen. Wir haben die gleichnamige Initiative gestartet, bei der wir zwölf Hypothesen zu Entwicklungen aufgestellt haben, von denen wir glauben, dass sie das Potenzial haben, den Sektor im nächsten Jahrzehnt erheblich zu beeinflussen. Diese Hypothesen wurden anschließend durch eine breit angelegte Umfrage unter Führungskräften überprüft und im Sommer 12 ausführlich mit mehr als 20 CEOs und anderen Vorständen produzierender Unternehmen diskutiert.

Die Ökologisierung der Industrie

Die Erreichung der COXNUMX-Neutralität wird für Hersteller von Industrieprodukten zwar notwendig sein, aber kaum einen Unterschied machen – aber anderen dabei zu helfen, COXNUMX-Neutralität zu erreichen, stellt eine Billionen-Dollar-Chance dar

Die Welt schaut zu

Der Druck der sozialen Medien und die öffentliche Meinung treffen Industrieunternehmen. Immer mehr CEOs werden für schlechtes Umwelt- und Sozialverhalten ihres Unternehmens beschimpft und beschämt

Das globale Lieferkettendilemma

Eine immer größer werdende Reihe widersprüchlicher und namhafter Parameter (wie Handelshemmnisse, politische Instabilität, Epidemien und Naturkatastrophen) werden Unternehmen dazu zwingen, den Kreis zu schließen, die Risiken aktiv zu managen – und flexibel zu bleiben. Sehen Sie sich alle 12 Hypothesen an

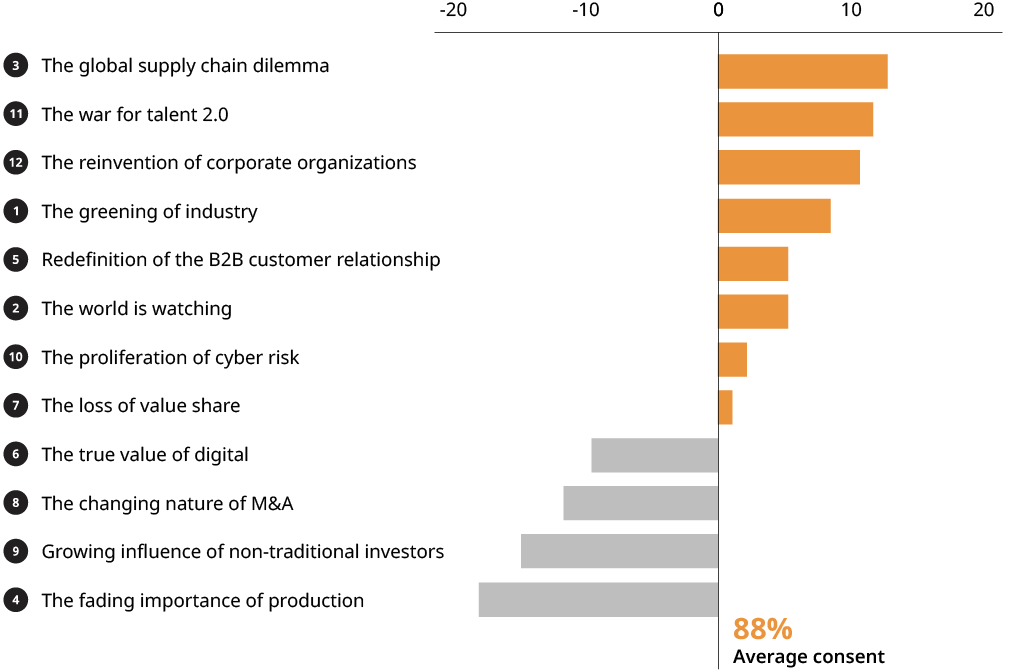

Obwohl unser Ansatz globaler Natur war, muss festgestellt werden, dass die Antworten stark auf Westeuropa ausgerichtet waren. Drei Ergebnisse sind bemerkenswert: Erstens stimmten durchschnittlich 88 Prozent der Umfrageteilnehmer unseren Hypothesen zu oder stimmten teilweise zu. Die zugegebenermaßen provokative Hypothese „Die schwindende Bedeutung der Produktion“ im Zusammenhang mit der Wettbewerbsdifferenzierung und der künftigen Verteilung der Investitionsausgaben ist etwas ins Wanken geraten. Zweitens sind viele Top-Themen „bekannte Größen“, haben aber entweder durch COVID-19 oder durch die Erfahrungen der letzten Jahre neue Qualitäten angenommen. Und drittens ist „The Greening of Industry“ der „Neue auf dem Markt“, der von hoher Relevanz ist und eine erhebliche Chance für die Branche darstellt.

Anlage 2: Hypothesen 2030 nach relativer Zustimmung

Quelle: Oliver Wyman-Analyse

Zum letzten Punkt, wie in unserem separaten Artikel („Reiten Sie auf der Grünen Welle“ weist darauf hin, dass es hier nicht um Gutmenschentum oder Compliance geht. Nach unseren Schätzungen handelt es sich um eine Billionen-Dollar-Geschäftsmöglichkeit für Anbieter von Industrieausrüstung. Abhängig davon, wie die Regulierung der COXNUMX-Bepreisung ausfällt, kann sie einen enormen Wertpool für Ausrüstungslieferanten darstellen, die Ausrüstung oder Upgrades für aktuelle Ausrüstung bereitstellen können, was den COXNUMX-Fußabdruck von Ausrüstungsbetreibern (z. B. Stromerzeugung, Stahl, Zement und Chemikalien) verringert.

Neue bahnbrechende Technologien (z. B. im Bereich Wasserstofflösungen) und damit neue Arten von Industrieanlagen, die in den industriellen Maßstab gebracht werden müssen, bieten produzierenden Unternehmen die Möglichkeit, sich zu diversifizieren und einen Anteil am Kuchen zu erhalten. Die Tatsache, dass reichere Länder, insbesondere in Europa, die Klimaagenda wahrscheinlich früher und energischer vorantreiben werden, gibt westlichen Herstellern die Möglichkeit, Vorreiter zu sein und sich frühzeitig für spätere globale Einführungen zu positionieren.

Ansichten von oben

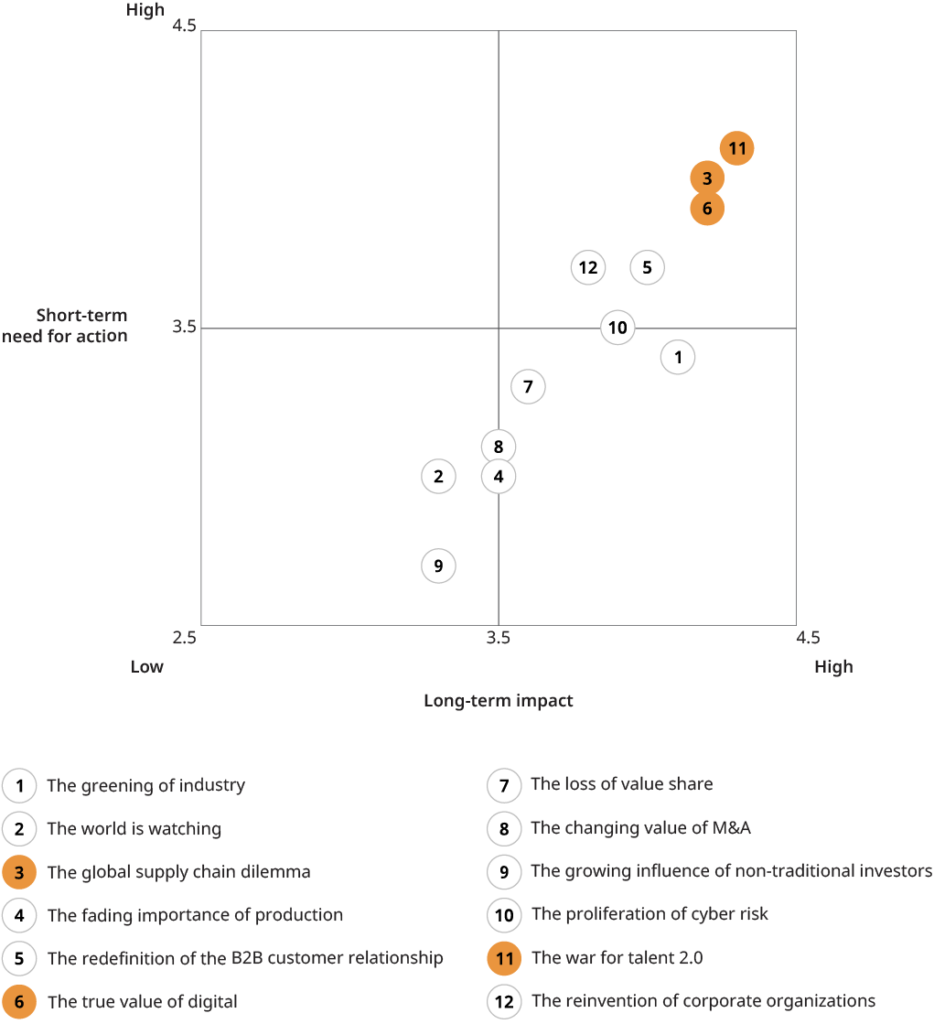

Die folgenden drei Themen haben sich in unserem Ranking „Wirkung vs. Handlungsbedarf“ als Spitzenthemen herausgestellt. (Siehe Anlage 2.) Wir teilen einige der Perspektiven, die unsere Interviewpartner mit uns geteilt haben.

Spotlight 1: Der Krieg um Talente

Dieses Thema belegte den ersten Platz im Ranking. Unter den Unternehmensführern herrschte weitgehend Einigkeit darüber, dass die Branche vor einer erheblichen Verschiebung des Qualifikationsportfolios und der allgemeinen Weiterentwicklung steht. Viele traditionelle Fähigkeiten werden überflüssig, aber die Unternehmensleiter waren zuversichtlich, dass der Wandel schrittweise erfolgen und organisch gemeistert werden würde, ohne dass größere Umstrukturierungsbemühungen erforderlich wären. Das am häufigsten angesprochene Thema war der unzureichende Zugang zu bestimmten Fähigkeiten, insbesondere, aber nicht nur, im digitalen Bereich (z. B. Datenwissenschaftler, KI oder Cybersicherheitsexperten). Als Gründe wurden unattraktive Unternehmensstandorte und das Image der „Old Economy“ genannt. Eine weitere weithin geteilte Beobachtung war die Zurückhaltung angehender Nachwuchsführungskräfte, wie bisher üblich, Expat-Positionen im Ausland anzunehmen, was zu einem Mangel an internationaler Erfahrung führte. Dieses Phänomen wurde typischerweise mit dem umfassenderen Thema der veränderten Einstellung zur Arbeit und zum Privatleben in Verbindung gebracht. Positiv zu vermerken ist, dass die Unternehmensleiter das Gefühl hatten, im Kampf um Talente über starke Waffen zu verfügen, wie Solidität und Werteorientierung (Punkte, die in Interviews mit Familienunternehmen immer wieder zur Sprache kamen), Investitionen in Mitarbeiter und die Bereitschaft, neue Arbeitsmodelle zu nutzen und die Einrichtung von Geschäften an trendigeren Standorten, um den neuen Arbeitskräfteanforderungen gerecht zu werden. Manche sehen darin insbesondere eine Chance, die bodenständigere Haltung von Familienunternehmen zu nutzen, um erstklassige Talente anzuziehen (als Gegengewicht zu den großen Konzernen in den Ballungsräumen).

Abbildung 3: Hypothesen 2030 geordnet nach Wirkung und Handlungsbedarf für die produzierende Industrie

Quelle: Oliver Wyman-Analyse

Spotlight 2: Das globale Lieferkettendilemma

Die jüngsten COVID-19-bezogenen Supply Chain Störungen haben sicherlich dazu beigetragen, dass dieses Thema in unserem Ranking so weit nach oben gelangt ist. Unsere Pulse-Umfrage des Manufacturing Industry Strategy Club zeigte beispielsweise, dass Lieferkettenunterbrechungen bei mehr als 50 Prozent der antwortenden Unternehmen ein wesentlicher Faktor für Umsatzverluste waren, insbesondere zu Beginn der Krise. Und das, obwohl die Lieferketten von B2B-Fertigungsunternehmen in der Regel weniger global und weniger komplex sind als beispielsweise die von Automobil-OEMs. Folglich kam es bei nur wenigen der von uns befragten Unternehmen zu schwerwiegenden Unterbrechungen in der Lieferkette, die zu einem vollständigen Produktionsstopp geführt hätten. „Der oft angeprangerte Einkauf rund um den Kirchturm hat seine Vorteile“, jubelte ein Geschäftsführer eines führenden Maschinenbauunternehmens. Obwohl keine disruptiven Veränderungen in den Lieferkettenstrategien zu erwarten waren, war klar, dass Unternehmen die Versorgungssicherheit – und mehr Flexibilität als Mittel zu diesem Zweck – in Zukunft höher einschätzen werden (siehe unseren Artikel „Lieferketten widerstandsfähiger machen“). Je nach Geschäftsmodell kann das entweder mehr „lokal für lokal“ (z. B. bei Komponentenherstellern) oder mehr „Zentralisierung“ bedeuten, einschließlich Nearshoring der kostengünstigen Beschaffung von Asien nach Osteuropa (in (z. B. bei komplexen Maschinen-OEMs). Und es wird, wo immer wirtschaftlich machbar, zu einem Übergang von Single- zu mindestens Dual-Sourcing-Strategien führen. Es herrschte jedoch breiter Konsens darüber, dass der neue Fokus auf Resilienz nicht um jeden Preis erfolgen darf, da „die Kunden wahrscheinlich nicht bereit sein werden, mehr zu zahlen“.

Ein Aspekt, der in unseren Gesprächen laut und deutlich zur Sprache kam, war das Problem zunehmender politischer Spannungen und Handelskonflikte mit ihren Auswirkungen nicht nur auf die Lieferketten, sondern auch auf das Geschäftsmodell vieler produzierender Unternehmen, die stark vom weltweiten Export abhängig sind. Auch wenn dies nicht im Mittelpunkt dieser Diskussionsrunde steht, planen wir, dies zu einem Thema für den künftigen Branchendialog zu machen.

Spotlight 3: Der wahre Wert des Digitalen

Es herrschte weitgehend Einigkeit darüber, dass das Potenzial der „Digitalisierung“ für produzierende Unternehmen weiterhin groß ist und dass bisher nur ein Bruchteil dieses Potenzials ausgeschöpft wurde. Die beiden Elemente unserer Hypothese (das enorme ungenutzte Potenzial für interne Effizienzsteigerungen und das begrenzte externe Umsatzpotenzial) lassen sich am besten durch zwei unterstützende Zitate veranschaulichen. Der CEO eines führenden Anbieters von Intralogistiksystemen, der derzeit stark in digital unterstützte End-to-End-Prozesse investiert, erklärte: „Wir sehen immer noch 20 bis 30 Prozent interne Effizienzgewinne durch die Digitalisierung.“ Es dauert einige Zeit, bis wir dort ankommen, aber ich bin mir sicher, dass jeder, der jetzt nicht investiert, im Jahr 2030 tot sein wird.“ Zu digitalen Geschäftsmodellen sagte der Chief Technology Officer (CTO) eines großen Herstellers mechanischer Komponenten: „Das tun wir nicht und wir werden auch nicht viel Geld mit dem Verkauf digitaler Produkte wie Software oder Apps verdienen.“ Aber digital wird es uns ermöglichen, auf neue Weise mit unseren traditionellen Produkten Geld zu verdienen.“ Der digitale Trend wird jedoch eindeutig durch die „Proliferation von Cyber-Risiken“ (Hypothese 10) behindert, die ebenfalls als sehr hoch eingestuft wurde, und ein CEO wies darauf hin, dass sich die Einführung digitaler/industrieller Internet-of-Things-Angebote (IIoT) aufgrund dieser Faktoren verlangsamt hat Kundenbedenken hinsichtlich Systemangriffen oder Datendiebstahl.

Trotz der einhelligen Meinung, dass Digital weiterhin ein Top-Thema ist, war unsere konkrete Hypothese eine der umstritteneren. (Siehe Anlage 3.) Diese Kontroverse könnte jedoch durch Einwände gegen unsere etwas schroffe Verurteilung „datengesteuerter Geschäftsmodelle“ ausgelöst worden sein.

Vorwärts und aufwärts

COVID-19 ist Realität und die Erholung der Wirtschaft auf das Vorkrisenniveau wird einige Jahre dauern, wie wir in früheren Rezessionen gesehen haben. Die langfristigen Wachstumsprognosen bleiben jedoch intakt. Das Jahrzehnt wird alte und neue Herausforderungen für Fertigungsunternehmen mit sich bringen – und neue Chancen, wie unsere 12 Themen veranschaulichen. Wie immer wird die Zukunft den Visionären, den Anpassungsfähigen und den Vorbereiteten gehören. Jetzt ist ein guter Zeitpunkt für Unternehmensführer, Bilanz zu ziehen, die strategische Richtung festzulegen und sich auf die 2020er Jahre vorzubereiten. Auch wenn die Zukunft der Branche ungewiss sein mag, ist eines sicher: Langweilig wird es nicht.

Fertigungsindustrie 2030 – Jenseits von COVID-19 (Laden Sie den vollständigen Bericht hier herunter)

Fertigungsindustrie 2030 – Jenseits von COVID-19 (Chinesisch) (Laden Sie den vollständigen Bericht hier herunter)

Quelle aus Oliver Wyman

Haftungsausschluss: Die oben dargelegten Informationen werden von Oliver Wyman unabhängig von Alibaba.com bereitgestellt. Alibaba.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.