IBISWorld offre una gamma di rapporti chiave, inclusa la redditività, per migliaia di industrie in tutto il mondo. Questo articolo mira a scomporre l'ampio argomento dell'analisi della redditività, cosa si può dedurre da questo e come l'analisi tra le industrie può differire.

Dopo l'avvio di un'azienda, uno degli obiettivi primari è quello di generare un profitto. La comprensione di base di questo è che l'azienda guadagni più di quanto spende. Pertanto, per valutare la crescita della tua attività, è importante un'attenta analisi del profitto. Tuttavia, le sfumature che si trovano nei rendiconti finanziari forniranno una comprensione più dettagliata del profitto di un'azienda.

Che cos'è l'analisi della redditività?

L'analisi della redditività aiuta i leader aziendali a identificare i metodi per ottimizzare la redditività in relazione a vari progetti, piani o prodotti. È il processo di analisi sistematica dei profitti derivanti dai vari flussi di entrate di un'azienda.

In genere, si presume erroneamente che l'analisi della redditività si basi esclusivamente su indici di redditività. In realtà, si basa su analisi sia qualitative che quantitative per aiutare i leader aziendali a comprendere l'intera prospettiva. Sebbene l'analisi della redditività fornisca chiarezza per molte domande quantitative, è unica in quanto può anche aiutare i leader aziendali a identificare quali fonti di informazioni sono più fattuali e affidabili.

Perché è importante l'analisi della redditività?

Ci sono numerose ragioni per cui la comprensione della qualità degli utili di un'azienda è importante.

In primo luogo, affinché un'azienda possa massimizzare i profitti, i leader aziendali devono comprendere i driver alla base dei loro profitti. Questo aiuta a creare efficienze nei processi e nelle attività che generano entrate. Di conseguenza, costringe un'azienda a scoprire continuamente metodi per ridurre le spese generali e altri costi che incidono sulla redditività.

In secondo luogo, l'analisi della redditività aiuta a identificare i metodi per migliorare i mix di prodotti per massimizzare il profitto a breve e lungo termine. Questo aiuta la definizione del budget di un'azienda consentendo agli operatori di lavorare per creare obiettivi ragionevoli e capire come raggiungerli.

La capacità di identificare mix di prodotti sia a breve che a lungo termine supporta anche il team di gestione nel determinare quali modifiche, se del caso, devono essere apportate all'azienda.

Una conseguenza dell'analisi della redditività è la capacità di prevedere le vendite future e fornire informazioni sui dati demografici dei clienti, le posizioni geografiche e i tipi di prodotto che possono essere utilizzati per valutare il potenziale profitto. Ciò consente alle aziende di osservare la redditività di ciascun prodotto, il che può aiutare gli operatori a scegliere di eliminare prodotti specifici.

Infine, l'analisi della redditività scruta le relazioni con clienti e fornitori. Questo identifica quali clienti sono i più e meno redditizi e quali fornitori hanno la maggiore influenza sulla redditività. Questo è fondamentale quando si bilanciano le relazioni tra clienti e fornitori.

Rapporti di redditività

Gli indici di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare profitto in relazione a ricavi, attività di bilancio, costi operativi e patrimonio netto durante un determinato periodo di tempo.

Un rapporto o un valore più elevato è in genere desiderabile per la maggior parte delle aziende, in quanto questo di solito significa che l'azienda sta ottenendo buoni risultati generando entrate, profitti e flusso di cassa. I rapporti sono più utili quando vengono analizzati rispetto al settore più ampio in cui opera un'azienda o confrontati con periodi precedenti per lo stesso operatore.

Esistono in genere due tipi di rapporti di redditività: rapporti di margine e rapporti di rendimento. I rapporti di margine rappresentano la capacità di un'azienda di convertire le vendite in profitti a vari livelli di misurazione. Gli indici di rendimento rappresentano la capacità di un'azienda di generare rendimenti per i suoi azionisti.

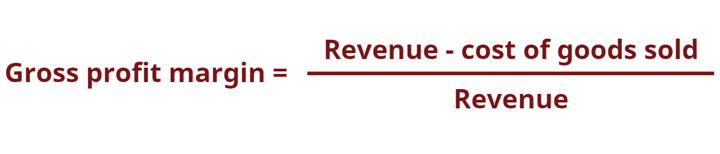

Margine di profitto lordo

Il margine di profitto lordo mostra le entrate dopo aver sottratto il costo delle merci vendute coinvolte nella produzione. Il costo dei beni venduti è l'importo che costa a un'azienda produrre i beni o servizi che vende. Il margine lordo è indicativo di quanto bene un'azienda genera entrate dai costi diretti, come manodopera diretta e materiali coinvolti nella produzione di prodotti e servizi.

Margine di profitto operativo

Il margine di profitto operativo valuta i guadagni come percentuale delle vendite prima che vengano dedotti gli interessi passivi e le imposte sul reddito. Le aziende con elevati margini di profitto operativo sono generalmente meglio attrezzate per pagare i costi fissi e gli interessi sulle obbligazioni, hanno maggiori possibilità di sopravvivere a un rallentamento economico e sono più capaci di offrire prezzi più bassi rispetto ai loro concorrenti che hanno un margine di profitto inferiore.

Il margine di profitto operativo è comunemente utilizzato per valutare la forza della gestione di un'azienda, poiché una buona gestione può migliorare significativamente la redditività di un'azienda gestendo i suoi costi operativi.

Margine di profitto netto

Il margine di profitto netto fornisce il quadro finale per quanto riguarda la redditività di un'azienda dopo che tutte le spese, inclusi gli interessi e le tasse, sono state prese in considerazione. Un motivo per utilizzare il margine di profitto netto quando si analizza la redditività è che tiene conto di tutto, comprese le spese. Uno svantaggio dell'utilizzo del margine di profitto netto nell'analisi è che include molte variabili irregolari che spesso possono dettare una tendenza, come spese e guadagni una tantum, il che rende più difficile confrontare le prestazioni di un'azienda con i suoi concorrenti all'interno del suo industria.

Margine di flusso di cassa

Il margine di cassa esprime il rapporto tra i flussi di cassa di un'azienda derivanti dall'attività operativa e le vendite (o ricavi). Misura la capacità di un'azienda di convertire le vendite in contanti. Maggiore è la percentuale del flusso di cassa, maggiore è la liquidità disponibile dalle vendite per pagare i fornitori, i dividendi, le utenze e il debito dei servizi, nonché per l'acquisto di beni strumentali.

Tuttavia, un flusso di cassa negativo significa che anche se l'azienda sta generando vendite o profitti, potrebbe comunque perdere denaro. Nel caso di una società con un flusso di cassa inadeguato, la società può scegliere di prendere in prestito fondi o di raccogliere fondi tramite investitori per mantenere le operazioni.

Dopo aver visto in anteprima la definizione e il calcolo utilizzati per il margine del flusso di cassa, daremo ora uno sguardo a due diversi settori. I margini di flusso di cassa specifici del settore possono essere trovati all'interno Rapporti finanziari del settore di IBISWorld.

Nel 2020-21, il Industria dei ristoranti a servizio completo nel Regno Unito aveva un margine di cash flow dell'11%, mentre il Industria alberghiera aveva un margine di flusso di cassa superiore del 28% rispetto allo stesso anno. Tuttavia, gli indici di redditività sono spesso utilizzati meglio quando si valuta lo stesso settore nel tempo o una singola azienda rispetto al settore più ampio.

La gestione del flusso di cassa è fondamentale se un'azienda desidera avere successo. Questo perché avere regolarmente un flusso di cassa sufficiente riduce al minimo le spese e consente a un'azienda di sfruttare eventuali profitti extra o opportunità di crescita che possono sorgere. Ad esempio, un'azienda con un flusso di cassa sano può evitare le penali per i ritardi di pagamento, cogliendo al contempo l'opportunità di acquistare con uno sconto sostanziale l'inventario di un concorrente in caso di cessazione dell'attività.

Ritorno sull'equità

Il rendimento del capitale proprio (ROE) esprime la percentuale di utile netto rispetto al patrimonio netto ovvero il tasso di rendimento del capitale che gli investitori in capitale hanno investito nell'impresa. Il rapporto ROE è particolarmente osservato dagli analisti e dagli investitori del mercato azionario.

Un rapporto ROE favorevole è spesso citato come motivo per l'acquisto di azioni o la proprietà di un'azienda. Le società con un elevato rendimento del capitale proprio sono solitamente più capaci di generare liquidità internamente e quindi meno dipendenti dal finanziamento del debito.

Ritorno sul capitale investito

Il ritorno sul capitale investito (ROIC) viene utilizzato per valutare l'efficienza di un'azienda nell'allocare il capitale sotto il suo controllo a investimenti redditizi. È anche una misura del rendimento generato da tutti i fornitori di capitale, inclusi sia gli obbligazionisti che gli azionisti. È simile al ROE ratio ma più onnicomprensivo nella sua portata, poiché include i rendimenti generati dal capitale fornito dagli obbligazionisti. Il ROIC fornisce un'idea di quanto bene un'azienda stia utilizzando il proprio capitale per generare profitti.

Uno svantaggio dell'utilizzo del ROIC è che non fornisce informazioni su quale segmento dell'azienda sta generando valore. Quando si effettua il calcolo sulla base dell'utile netto meno i dividendi, il risultato può essere ancora più poco chiaro, in quanto il rendimento può derivare da un unico evento non ricorrente.

Ritorno sul capitale investito

Il ritorno sul capitale investito (ROCE) è un indice di redditività che misura l'efficienza di un'azienda nell'utilizzo del proprio capitale per generare profitto. In altre parole, questo rapporto può aiutare a capire quanto bene un'azienda sta generando profitti dal suo capitale mentre viene utilizzato.

Il ROCE può essere particolarmente utile quando si confrontano le prestazioni delle società in settori ad alta intensità di capitale, come il Produzione di elettricità ed Operatori di telecomunicazioni cablate industrie. Questo perché, a differenza di altri fondamentali come il ROE, che analizza solo la redditività relativa al patrimonio netto di una società, ROCE considera il debito e l'equità. Questo può aiutare a neutralizzare l'analisi della performance finanziaria per le aziende con un debito significativo.

Ritorno sul totale attivo

Il ritorno sulle attività totali (ROTA) misura i guadagni di un'azienda prima degli interessi e delle tasse (EBIT) rispetto alle sue attività nette totali. È definito come il rapporto tra l'utile netto e il totale attivo medio, ovvero l'ammontare dei proventi finanziari e operativi che una società percepisce in un esercizio rispetto alla media del totale attivo di quella società.

Il ROTA è considerato un indicatore dell'efficacia con cui un'azienda utilizza le proprie risorse per generare guadagni. L'EBIT viene utilizzato al posto dell'utile netto per mantenere la metrica focalizzata sugli utili operativi senza l'influenza di differenze fiscali o finanziarie rispetto al settore dell'azienda.

Maggiori sono i guadagni di un'azienda in proporzione alle sue attività, più efficacemente si dice che l'azienda utilizza le proprie risorse. ROTA consente quindi a un'organizzazione di valutare il rapporto tra le proprie risorse e il proprio reddito.

In termini di limitazioni quando si utilizza ROTA, il valore di un bene può diminuire o aumentare nel tempo. Nel caso della proprietà o degli immobili, il valore del bene può aumentare. D'altra parte, la maggior parte dei pezzi meccanici di un'azienda, come i veicoli o altri macchinari, generalmente si deprezzano poiché l'usura influisce sul loro valore. Di conseguenza, l'utilità di ROTA può variare tra i settori a seconda delle attività possedute.

Dopo aver visto in anteprima la formula ROTA e cosa comporta, diamo un'occhiata a due diversi settori. All'interno si possono trovare anche i ROTA specifici del settore Rapporti finanziari del settore di IBISWorld.

Nel 2020-21, il Industria dell'edilizia residenziale nel Regno Unito ha avuto un ROTA del 23%, mentre il Industria editoriale di giornali ha avuto un ROTA del 4% nello stesso anno. Sebbene ci siano alcune limitazioni all'utilizzo del ROTA, valutando queste cifre possiamo affermare che durante il 2020-21, il settore dell'edilizia residenziale ha utilizzato le sue risorse in modo più efficace rispetto al settore dell'editoria di giornali. Tuttavia, gli indici di redditività sono spesso utilizzati meglio quando si valuta lo stesso settore nel tempo o una singola azienda rispetto al settore più ampio.

Altri metodi di analisi della redditività

Mentre ci siamo concentrati principalmente sugli indici di redditività come strumento utilizzato nell'ambito dell'analisi della redditività, ci sono altre forme di metodi di analisi che meritano una menzione d'onore. Questi includono l'analisi della redditività del cliente (CPA) e l'analisi qualitativa.

Il CPA consente alle aziende di determinare il profitto complessivo generato da un cliente. I clienti redditizi generano entrate superiori al costo della loro acquisizione, vendita e servizio. Quando le aziende sono più focalizzate su prodotti, reparti e sedi degli uffici, spesso tendono a perdere di vista i clienti. Di conseguenza, queste aziende devono spesso sostenere il costo del mantenimento di clienti non redditizi, il che è dannoso per l'azienda.

Il CPA consente alle aziende di valutare i propri clienti e sapere quanto sia vantaggioso per loro mantenere i clienti. Sulla base di ciò, possono decidere il costo di servirli o anche se tenerli come clienti. È stato dimostrato che la dimensione di un cliente non è direttamente proporzionale alla sua redditività. Non è raro che anche i clienti più grandi possano rivelarsi non redditizi per un'azienda.

L'analisi qualitativa utilizzata all'interno dei parametri di redditività è uno strumento di ricerca utilizzato dalle imprese per analizzare il valore complessivo di un'organizzazione sulla base di indicatori non quantificabili. Al contrario, gli indicatori non quantificabili possono essere informazioni su elementi all'interno di un'organizzazione, come il loro ciclo industriale, l'esperienza di gestione, la reattività alle richieste, la forza delle funzioni aziendali, i rapporti di lavoro o persino la loro visibilità all'interno dei media.

L'analisi qualitativa differisce dall'analisi quantitativa in termini di misurazione. Il primo misura informazioni non numeriche, mentre il secondo misura dati numerici come numeri su un conto economico, stato patrimoniale o rendiconto finanziario.

Nella maggior parte dei casi, l'analisi sia qualitativa che quantitativa verrà utilizzata insieme per esaminare in modo approfondito la traiettoria e il potenziale di un'azienda, entrambi indicatori incredibilmente importanti utilizzati per determinare le opportunità di investimento.

Utilizzando l'analisi della redditività

Sei arrivato alla fine. Congratulazioni! Ora è il momento di iniziare a mettere in pratica l'analisi della redditività.

Se hai imparato qualcosa da questa guida, è che alcuni rapporti di redditività sono tagliati e secchi mentre altri hanno alcuni avvertimenti. Il più delle volte, valutare l'analisi della redditività attraverso rapporti significa guardare a benchmark a livello di settore o di settore per trarre conclusioni eque su un'azienda.

Da dove vengono questi indici di redditività?

Abbiamo citato alcuni rapporti di redditività comuni per industrie o settori specifici, ma esiste un vasto numero di industrie e sotto-industrie là fuori, che comportano molte variazioni. Fortunatamente IBISWorld ti ha coperto con migliaia di Rapporti di ricerca del settore che offrono il rapporti finanziari chiave hai bisogno.

Fonte da IBISWorld

Dichiarazione di non responsabilità: le informazioni di cui sopra sono fornite da IBISWorld indipendentemente da Alibaba.com. Alibaba.com non fornisce alcuna dichiarazione e garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti.